22Feb

Escribo este newsletter en Barcelona, donde hoy comienza el Mobile World Congress con una cifra record de 2.200 compañías apuntadas a la fiesta. En realidad, comenzó ayer, con la presentación del esperado Galaxy 7 de Samsung, como siempre espectacular y con una expectativa mediática que no han podido emular Huawei o LG con sus respectivos saraos dominicales. Ha sido sólo el aperitivo de una semana que dejará otros sabores.

Por tercer año, volverá Mark Zuckerberg a Barcelona y acaparará titulares con su keynote que más parece un kickoff. No me cuesta imaginar que viene a hacer amigos – y no me refiero a su cena del año pasado con Shakira y Gerard Piqué – con una motivación muy reciente, el bloqueo indio de su iniciativa Free Basic hace más necesario para Facebook granjearse apoyos entre los operadores; este será, supongo, uno de sus mensajes: ayudadme a llevar Internet (y Facebook, claro) al último rincón del planeta. Única objeción: los operadores no se fían de nadie que un buen día podría robarles la cartera.

A favor del protagonismo del joven Zuck juega el hecho de que ninguna otra celebridad de la industria (y las habrá incontables) puede hacerle sombra. Apple nunca comparece, Google no despierta muchas simpatías en la industria, Microsoft optará por la discreción [Satya Nadella pasará esta semana por Madrid, pero no se acercará a Barcelona, que se sepa].

De hecho, el mundo de la tecnología se ha decantado por tres grandes eventos globales: el CES de Las Vegas, en enero, este MWC de Bareclona, y el IFA de Berlín en septiembre. Cada uno cumple su papel.

Como el año pasado, vuelvo a opinar que los móviles no serán lo más interesante de ver en esta feria de móviles, pero sé bien que esta opinión no es compartida por la mayoría de mis colegas, incluso los menos frikis. Sin embargo, los fabricantes van a echar el resto en el intento de relanzar la demanda, que – según IDC y Gartner – anda adormecida. Por esto, la feria será un escaparate estupendo para las marcas líderes (salvo Apple, a la que la displicencia podría pasarle factura) y un sinfín de marcas chinas que hasta ayer desconocíamos. Las tabletas, cuyo mercado se ha derrumbado, están fuera de moda y recibirán una atención marginal.

La industria, en su sentido más amplio, está a la espera de ver el despegue de una nueva ola que traiga la rentabilidad que se echa en falta. Para mi gusto, la edición de este año será dominada por dos temas principales: Internet de las Cosas e infraestructuras. Veremos más coches conectados que nunca, y una enorme variedad de «casos de uso» de IoT. Lo que no veremos, todavía, son los modelos de negocio de los que dependerá que el discurso fructifique: nadie está dispuesto a quedarse al margen de un fenómeno que – si creemos una previsión cuyos fundamentos no se dan – va a conectar 50.000 millones de dispositivos [¿quién da más?] a Internet en 2020. Los problemas pendientes, ya se sabe, son la estandarización, la seguridad, las alianzas entre las partes… en definitiva, ya digo, el modelo de negocio. Pero esos problemas no se resuelven con un escaparate.

En materia de infraestructuras, llevamos tanto tiempo oyendo maravillas sobre el advenimiento de 5G que uno podría pensar que es una realidad. Pues no: sin duda va a aportar soluciones a muchos problemas contemporáneos, pero va a crear otros nuevos que estamos por descubrir. Sin un modelo de negocio viable y compartido, esta mina de oro podría no compensarles el declive de ingresos sufrido durante años de agresiva competencia de las OTT [vean el estudio de Ernst & Young que este blog glosará mañana].

A estas grandes áreas dedicaré mi tiempo esta semana, y espero volver a casa con no menos de seis entrevistas para publicar en las semanas siguientes. Una revisión del exhaustivo programa de sesiones, plenarias y paralelas, revela que los organizadores, la GSMA ha decidido relegar los asuntos de indole política a una cumbre ministerial a puertas cerradas. No habrá, pues, transparencia, en los debates sobre regulación, espectro, protección de datos, privacidad, seguridad, inversiones y financiación. No importa, en realidad: esos temas clave seguirán coleando, y yo les prometo ocuparme de ellos cuando pase la marabunta.

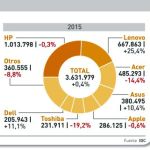

Mercado español de PC: algo es mejor que nada

En contraste con un mercado mundial que sufre un elocuente declive, el mercado español de PC ha cerrado 2015 en positivo. Plano, pero nadie discutirá que es mejor +0,4% que -10,4%. Se impone preguntar por qué. Y no hay una explicación convincente porque cada uno trata de llevar el agua a su molino. «Cuando sobrevives al sufrimiento, te haces fuerte», razona para este blog el product manager de una de las diez marcas que lideran el mercado. Vale, pero cuando la marca que más crece (Lenovo) lo hace al 25,4% y la que más desciende (Toshiba) cae un 19,2%, no basta el razonamiento para entender lo que pasa. Mejor será, por tanto, pasar revista a las cifras y a ver qué sale de ellas. Leer más

18Feb

La cuerda se rompe por lo más delgado, podría decirse. La polémica sobre la encriptación de los dispositivos conectados a Internet, se arrastra desde hace tiempo, casi desde el mismo momento en que Edward Snowden hizo públicas las artimañas de la NSA. Los defensores de la privacidad han sido muy activos en la presión a la industria para que no ceda a las exigencias de incorporar ´puertas traseras` en sus productos, que permitan quebrar el cifrado que protege los datos personales almacenados. Hasta ahora, la discusión era intensa, hasta que un caso de terrorismo, la investigación de la matanza de San Bernardino, ha llevado al FBI a recurrir a la justicia para que obligue a Apple a desbloquear el acceso al iPhone que usaba uno de los autores de un atentado aparentemente de inspiración islamista.

El detalle menos conocido es que el FBI no reclama a Apple que le abra el acceso al dispositivo mediante una ´puerta trasera`. En realidad, no podría hacerlo, porque el fabricante no conoce el código secreto. Pero podría, si aceptara, crear un software que elimine el límite de intentos de introducción de la contraseña, de manera que los investigadores pudieran programar tantos millones de combinaciones como fueran necesarias para ´crakearlo`y acceder a los datos que – suponen – contienen pistas del vínculo entre el tirador victimario y algún grupo terrorista que lo hubiera reclutado con ese fin.

Sería, sostiene el FBI, un caso excepcional, un software de único uso, en ningún caso se trataría de instalar una puerta trasera en los iPhone que salen de fábrica encriptados. Pero no es así – replica Apple – porque nada impide que una vez diseñado el software, las autoridades dispondrían de algo que hoy ni siquiera Apple tiene, el equivalente a una llave maestra capaz de desbloquear cualquier dispositivo.

Apple entiende que lo que se le pide – con buenas intenciones, reconoce – equivaldría a alterar su sistema operativo para crear un atajo que eliminaría funciones vitales de seguridad. Cumplir con la orden judicial, escribe Tim Cook en una carta abierta a los usuarios, «socavaría décadas de avances en materia de seguridad que protegen a los usuarios».

Resulta difícil imaginar cómo podría Apple echarse atrás llegadas las cosas a este punto. O que el FBI vaya a renunciar a su objetivo, para lo que sería necesaria una decisión política al más alto nivel. Así las cosas, el debate sobre la encriptación – ¿qué interés público debe prevalecer: la seguridad o la privacidad? – se ha trasmutado en problema político de enormes proporciones. Como era de prever, Donald Trump ha visto la oportunidad de exigir que el gobierno de Barack Obama tome medidas contra Apple.

No sólo ellos. Apple ha tomado la delantera de un movimiento de resistencia que pone en aprietos al resto de la industria, y lo ha hecho con un método, la carta abierta, que no deja escapatoria ni a ella misma. Google y Microsoft han mantenido una posición cercana a la de Apple, pero lo cierto es que no se han visto ante el extremo de tener que desobedecer una orden federal y un mandato judicial. Esto no acabará así.

Resulta por lo menos curioso que el episodio coincida con otras dos noticias relacionadas con la ciberseguridad. Publicaba ayer The New York Times un documento gubernamental que – en los párrafos salvados de la censura conforme a la Freedom Information Act – explica cómo funciona la colaboración entre los proveedores de Internet (en concreto AT&T y Verizon) y la NSA para la que trabajaba Edward Snowden hasta dar la espantada. La agencia les suministra una lista de «selectores» de objetivos para que filtren en los puntos de acceso a sus redes «datos en crudo» con el fin de identificar cualquier mensaje que contenga ciertas palabras clave, y a continuación entreguen esa información a la NSA para su análisis de inteligencia. El documento confirma que esta práctica excluye, por mandato constitucional, las comunicaciones entre ciudadanos estadounidenses pero no las que tienen lugar entre uno de ellos y otro extranjero incluso en suelo estadounidense.

Para más escándalo, hoy o mañana se presentará en el festival de Berlín un documental del oscarizado director Alex Gibney, en el que «cinco fuentes de inteligencia de EEUU y Reino Unido» confirman la autoría estadounidense de los ciberataques de 2009 y 2010 contra instalaciones nucleares iraníes mediante el uso del letal virus Stuxnet.

Se recordará que en los meses siguientes al sabotaje de la planta iraní de Natanz, varios bancos estadounidenses sufrieron severos ataques que fueron interpretados como represalias, aunque aún hoy se duda de que Irán tuviera capacidad para montar una operación de ese calado sin la complicidad de otra potencia. Este es el mundo en que vivimos, amigos.

17Feb

Han pasado cinco meses desde la oferta de compra de Dell sobre EMC, pero la operación se ha complicado y hoy sería difícil encontrar quien se atreva a afirmar que la operación llegará a buen fin. Bueno, alguien sí: William Green, consejero de EMC, decía la semana pasada que «sólo la voluntad de Dios podría impedirlo». Conviene recordar que aquel 12 de octubre, lunes, la acción de EMC cotizaba a 28,72 dólares tras una subida motivada por los rumores de que algo se estaba cociendo. Desde entonces no ha vuelto a alcanzar ese nivel, y el 12 de febrero, viernes, cotizaba a 24,13. No es el problema principal, porque a los accionistas de EMC se les habían prometido 24,05 dólares en efectivo.

El verdadero problema está en el complemento que iban a recibir gracias a la imaginativa fórmula de una acción «de seguimiento» vinculada al 80% de participación de EMC en VMware: su valor real a día de hoy sería inferior a 24,05 dólares, lo que significa que esa pieza esencial para convencer a los accionistas, en la práctica no vale nada. En consecuencia, el precio que en su día fue pregonado como referencia, 67.000 millones de dólares, ya no responde a la realidad: EMC tenía el viernes pasado una capitalización bursátil de 47.000 millones.

Michael Dell y el fondo de inversión SilverLake confiaban en financiar la transacción vendiendo activos y contrayendo deuda por una cifra de entre 40.000 y 50.000 millones. Cinco meses después, el cambio en la ecuación de valor, agravado por la situación imperante en los mercados financieros, amenaza con disuadir a los inversores de respaldar la compra prestando su dinero.

Aunque Michael Dell calificara en su día a VMware como «joya de la corona» de EMC, la evolución de sus acciones ha ido a peor. Aquel 12 de octubre cotizaba a 72,27 dólares, y el viernes pasado había caido a 45,01 dólares, un 38% menos. Si se comparan ambas trayectorias con el índice S&P 500, a EMC le ha ido mejor y a VMware peor.

En fin, que si el invento de la tracking share no fuera aceptable para los accionistas de EMC, y ya que la empresa vale un 30% menos de lo que valía, la oferta bien podría colapsar. No por voluntad divina sino porque los compradores no tienen dinero suficiente ni cómo conseguirlo. Presten atención: Joe Tucci, chairman y CEO de EMC, ha recordado, como sin darle importancia, que está pactada una penalización para la parte que deshaga el acuerdo.

Algunos analistas dicen por lo bajini que los inversores – sus clientes – han perdido interés en la propuesta. Desde luego, el ambiente no ayuda: Symantec ha tenido que bajar de 8.000 a 7.000 millones el precio pactado por la venta de Veritas al fondo Carlyle.

Por otro lado, Dell no ha podido todavía vender los activos de Perot Systems, que adquirió en 2009 y por la que esperaba recibir 5.000 millones de dólares. Durante semanas negoció con la francesa Atos, que al final se descolgó. Ha cogido el relevo otra candidata, la japonesa NTT Data [en España, propietaria de Everis] pero es improbable que el precio sea el previsto por el vendedor.

No han faltado las turbulencias operativas. Los despidos decididos en EMC y en VMware, para recortar costes antes de la consumación de la venta, no son precisamente un estímulo moral para la tropa. La incertidumbre está afectando las ventas de EMC, que bajaron un 4% el pasado trimestre. David Goulden, su número dos, se ha sincerado: «los clientes no compran lo suficiente ni a tiempo».

VMware mantiene el discurso, y ha publicado resultados trimestales sólidos: un 10% de aumento en los ingresos que, si no fuera por el impacto cambiario, habría sido de dos puntos más. Pero ha preferido recortar hasta en un 4% sus previsiones para 2016, que Pat Gelsinger, CEO de la compañía, ha definido elípticamente como «año de transición».

16Feb

Cuando Jack Dorsey, cofundador de Twitter, volvió a la primera línea ejecutiva en la empresa del pajarito, parecía convencido de tener un plan para recuperar la relevancia y las cuentas. El plan no se ha evidenciado, y la situación empieza a parecer desesperada aunque no agónica. Los resultados anunciados la semana pasada hicieron que la cotización de Twitter cayera a su nivel más bajo desde la salida a bolsa: en 2015 ingresó 2.200 millones de dólares y perdió 521 millones, esta es la explicación.

Dorsey ha intentado calmar las críticas sosteniendo que las nuevas funciones de servicio van a corregir ese desastre de cifras. Incluso jugó con los números para demostrar que el número de usuarios activos mensuales (MAU) simplemente se ha estabilizado en 320 millones. Si con un MAU estabilizado se pierde dinero, qué pasará cuando decaiga? Este el problema: lo que en las redes sociales se conoce como engagement, cuánto tiempo le dedican los usuarios: esta métrica es decisiva para que los anunciantes deciden asignarle presupuesto publicitario, que viene a ser la madre del cordero.

En teoría, Twitter podría modificar su producto con la finalidad de generar nuevo crecimiento, pero hasta ahora no ha sido el caso. Quizás el nuevo Timeline despierte curiosidad entre los usuarios, pero de momento sólo ha provocado quejas. El año pasado, Twitter compró Periscope, una app para streaming móvil de vídeo, pero Facebook reaccionó integrando vídeo en What´sApp e Instagram. ¿Hay algo más que Dorsey podría comprar, que fuera el catalizador que necesita sin ser replicado por su competidor? El anterior CEO, Dick Costolo, no lo encontró y ahora le toca a Dorsey.

A 16 dólares por acción, la capitalización bursátil de Twitter se ha derrumbado: 10.800 millones la semana pasada, y detrayendo la tesorería se quedaría en unos 6.000 millones para empezar a negociar el precio. Ha resucitado un argumento recurrente: «con una acción tan barata, Facebook (o Google) podrían comprar Twitter sin esfuerzo». No me atreverìa a decir que no, pero ¿para qué? Sin necesidad de comprarla, Facebook podría seguir asfixiando su modelo de negocio. En cuanto a Google, ya tiene un acuerdo con Twitter que le permite sacar suficiente partido de la audiencia de esta. Vuelvo a lo de antes: ¿para qué?

Que una empresa cotice a bajo precio no la convierte en oportunidad a explotar. Tampoco el bajo precio ha sido un criterio que mueva las compras de Facebook. Cuando, en 2014, compró What´sApp todo el mundo pensó que 19.000 millones era un precio desorbitado [yo lo sigo pensando, pero admito que su valor podría aflorar un día]. Instagram le costó 1.000 millones, calderilla, y entre las dos compras Mark Zuckerberg ha construído una potente base de usuarios móviles con una ratio de tiempo de uso que atrae a los anunciantes. Twitter no tiene esa cualidad, y no sería barara por bajo que sea el múltiplo que se aplique. Algo más: el coste en nóminas y compensaciones es un tercio de sus ingresos, ratio altísima si se compara con la de Facebook.

Razonemos el párrafo anterior. Si la trayectoria de Twitter siguiera como hasta ahora, a la baja en todos sus parámetros, se volvería más barata, pero no menos problemática. Dificilmente llegará a ser rentable con la actual estructura y modelo de negocio: incluso si perdiera menos dinero, su cash flow sería inferior. Y esto es, al cabo, lo que importa a cualquier inversor.

Personalmente, hay otra cuestión que me interesa más. El sentido original de Twitter se ha desnaturalizado. No hablemos de la ´primavera árabe`, de ahí estos lodos, ni de las fantasías sobre el ´periodismo ciudadano`. Si hasta la asociación entre Twitter y TV, promovida por Costolo, ha perdido fuelle.

Veamos: si la audiencia se ha estancado y cada usuario pasa menos tiempo en Twitter, implica que la adicción se va diluyendo, tanto colectiva como individualmente; algo tendrá que ver el hartazgo ante el abuso de tuits corporativas que desvirtúan el principio de socialización. La última ocurrencia de Dorsey [un típico iluminado californiano] consiste en un robot o algoritmo que automatice la generación de tuits y retuits ´en ausencia` de los usuarios para enmascarar la menor afición de estos. Todavia en fase experimental, ya está provocando protestas.

Los medios de pago electrónico vuelven a crecer

Parece haber mucha prisa mediática por decretar la extinción del dinero, a juzgar por ciertos titulares recientes. Más templadas son las conclusiones del estudio Tendencias en Medios de Pago, elaborado por Tecnocom en colaboración con Analistas Financieros Internacionales (AFI). La conclusión de la ola de integraciones bancarias, y el retorno (muy relativo) del crecimiento económico – y por consiguiente del consumo – podrían estar anunciando un período expansivo para los medios de pago electrónico. Si la crisis impuso una merma considerable de unidades de tarjetas de crédito en circulación, en 2015 se puso coto a esa tendencia, señal incipiente de un nuevo estado de ánimo. A saber. Leer más

15Feb

La presentación en paralelo de los resultados de Nokia y Alcatel Lucent revela una paradoja: el año ha acabado mejor para la adquirida que para la adquirente. Un detalle que no modifica en nada la lógica de la operación anunciada en abril del año pasado. Nokia ha cerrado su año fiscal avisando de que en 2016 espera un descenso de la inversión de sus clientes, y su CEO, Rajeev Suri, ha preferido no cuantificar esa previsión. La advertencia tiene valor de justificación de la compra de Alcatel Lucent, que en su momento fue explicada como salida al estancamiento del negocio de redes de la compañía finlandesa. Pero la ausencia de previsión sugiere que viene una integración complicada.

En la práctica, Nokia ha tomado el control operativo de Alcatel Lucent, de la que posee el 91% de las acciones, pero necesita llegar al 95% para dar por cerrada la absorción. Por su parte, Alcatel Lucent se ha dado el gusto postrero de cerrar su vida independiente con un beneficio que, aunque corto [257 millones de euros sobre 14.275 millones de ingresos] es el primero que registra desde 2011 (y ya entonces fue sólo pasajero).

Hay explicación: la caída del beneficio de Nokia responde a que 2014 fue un año atípico, endulzado por la venta de su división de mapas, un activo previamente amortizado. En cuanto a la recuperación del beneficio de Alcatel Lucent, es mayormente atribuible a los recortes del llamado Plan Shift, que en poco más de dos años ha reducido los costes en 1.031 millones de euros [desbordando el objetivo inicial de 950 millones].

Un hecho llamativo es que Alcatel Lucent, que en 2013 tuvo que prendar su cartera de patentes para financiarse, ha llegado a finales de 2015 con una tesorería de más de 6.500 millones de dólares.

Estos son los números, pero la «chicha» de la noticia está en un comentario de Rajeev Suri: «el primer trimestre se perfila complicado para los planes de inversión de capex de nuestros clientes, a la vista de factores de incertidumbre macroeconómica». Anticipó el CEO de Nokia que habrá desaceleración en las ventas de redes móviles a China, debido a que los despliegues de 4G han alcanzado un nivel de madurez. No es descabellaro suponer que la caída generalizada de las bolsas es una inquietud adicional. De momento, Alcatel Lucent – que por obvias razones no ha publicado previsiones – la región Asia Pacífico ha experimentado un crecimiento del 20%, mientras Europa se conformaba con un 2% [7% negativo en el caso de Nokia]

En opinión de Suri, «sería prematuro» revelar su hipótesis sobre los frutos de la adquisición de Alcatel Lucent, pero prometió volver sobre el asunto en tres meses. Para entonces, presumiblemente, habrá convencido a los tenedores de al menos el 3% de las acciones y así completar la digestión de la compra. Suri rehusó responder cuando un analista le preguntó si piensa en una OPA hostil para tomar la propiedad total.

Otro aspecto sobre el que se hizo hincapié ha sido el acuerdo por el cual Nokia y Samsung han puesto fin a un dilatado litigio sobre patentes. Nokia mantiene la expectativa de recaudar 1.300 millones de euros, o más, entre 2016 y 2018 relacionados con ese acuerdo y otros arbitrajes sobre propiedad intelectual. Pero la cifra anunciada resulta ser inferior a la que habían calculado los analistas, decepcionados. La acción de Nokia bajó tras conocerse los resultados, en una semana fatídica para las bolsas: Nokia ha perdido un 19% de su valor bursátil desde la primera sesión del año. Al margen del contexto macroeconómico, muchos inversores aún recuerdan que Alcatel Lucent y Nokia han destruído mucho valor con sus respectivas fusiones en la década anterior.

Sólo el tiempo dirá si la fusión de Nokia y Alcatel Lucent – justificada por la complementariedad de sus líneas de negocio – dará sus frutos. A priori, las sinergias de costes se habrían calculado en 900 millones a finales de 2018, aunque es posible que la meta se alcance antes de plazo, dependiendo de los ajustes de plantilla. Un informe de Bernstein Research estima que la combinación podría cerrar este año con un crecimiento del 5,1% en ingresos y un margen operativo del 10,5%.

Un entretenimiento favorito de los analistas es la comparación entre Nokia y Ericsson. La compañía sueca, formalmente reacia a las fusiones, como reacción al movimiento de sus adversarios ha optado por forjar con Cisco una alianza tecnológica y comercial de la que los socios esperan 1.000 millones de dólares adicionales en ventas, poca cosa en comparación, pero menos da una piedra. Hoy, la suma de Nokia y Alcatel Lucent las pondría por delante de Ericsson en ingresos totales, pero la diferencia es tan poca que, una vez detraídas las redundancias, el péndulo podría devolver el liderazgo a los suecos.

12Feb

De tanto poner el foco en el mercado chino, suele obviarse la importancia de India. La así llamada «mayor democracia del mundo» es una potencia del software y un gigantesco mercado ávido de productos tecnológicos. Su población online superó el año pasado los 400 millones de individuos – más que la de Estados Unidos aunque menos que la de China – y debería alcanzar los 600 millones al final de la década, pero todavía consume poco y compra menos a través de Internet por la notoria desigualdad económica.

Cuando Narendra Modi, primer ministro de la feferación India, visitó Estados Unidos en septiembre, la foto de su abrazo con Mark Zuckerberg fue más comentada que la ritual con Barack Obama en la Casa Blanca. Era, se dijo, un símbolo de cómo Facebook – prohibida en China – tenía al alcance de la mano la ambición de superar la saturación del número de usuarios en Estados Unidos y Europa. Se prevé que India será este año el primer mercado para Facebook en número de usuarios.

Un instrumento para la expansión de Facebook en el subcontinente indio debería ser su iniciativa Free Basics, nuevo nombre del proyecto antes conocido como Internet.org. Se trata de dar acceso móvil a un grupo limitado de prestaciones web (Wikipedia, noticias, meteorología así como una versión simplificada de Facebook) convenciendo a operadores locales de dar gratuitamente el servicio de datos a esa categoría de usuarios menos favorecidos.

Seguramente Zuckerberg habló del asunto con Modi, por lo que se habrá llevado una buena sorpresa cuando el regulador indio de las telecomunicaciones vetó Free Basics en espera de una nueva reglamentación sobre los precios de acceso a Internet [la misma mala noticia le llegó de Egipto, pero la controversia se ha cebado en India]. Zuckerberg reaccionó con una página de publicidad en The Times of India en la que comparó Free Basics con las bibliotecas públicas y las clínicas gratuitas, «¿quién podría oponerse?».

Pues, se equivocaba: entre los opositores a Free Basics se alinea tan filántropo como él, el multimillonario Nandan Nilekani, fundador de Infosys, la mayor empresa india de software. En opinión de Nilekani, la iniciativa de Facebook equivale a crear un jardín cerrado [se sobreentiende que sólo para pobres], ajeno al espíritu abierto de Internet.

La suspicacia acerca de las intenciones de Zuckerberg no es nueva. En este caso, se argumenta que Facebook pretende un poder arbitrario sobre lo que millones de usuarios puedan hacer con Internet. Se trataría, ni más ni menos, que de una violación del principio de neutralidad de red, según el cual todos los usuarios deberían ser tratados en igualdad de condiciones. Bajando de la teoría a la práctica, hubo quien calificó directamente Free Basics como una manera de bloquear el desarrollo de Google, que ofrece conexión wifi gratuita en numerosos sitios públicos del país y sigue adelante con la idea de lanzar una flota de globos atmosféricos para dar acceso a Internet en zonas remotas.

El asunto no es baladí: está demostrado que la extensión del acceso a Internet tiene efectos sobre el desarrollo económico. Lo discutible, en todo caso, es la «renta de posición» que una determinada compañía pudiera obtener mediante su prestación gratuita del servicio. Por ejemplo, en Kenya, el servicio de pagos móviles m-pesa, prestado por una filial de Vodafone, ha contribuído a la reputación del operador en el continente, pero es innegable que ha sido eficaz como sustituto de una infraestructura financiera inexistente.

Queda mucho por ver en esta cuestión, porque la suspensión de Free Basics es provisional. Lo que tampoco esperaba Zuckerberg es que Marc Andreessen, uno de sus accionistas y miembro del consejo, metiera la pata donde suelen meterla los adolescentes impulsivos: en Twitter. Un escándalo mayúsculo por la inferencia implícita de que India estaría mejor si aún fuera colonia de la corona británica. Por supuesto, Zuckerberg descalificó de inmediato la ocurrencia de Andreessen y este fue diligente en arrepetirse públicamente. A ambos les costará salir del lío. Buen fin de semana,

Norberto

El mercado mundial de PC regresa al 2007

Las ventas globales de ordenadores personales sumaron 276,5 millones de unidades en 2015, según el informe de IDC. Habría que remontarse hasta 2007 para encontrar una cifra inferior [270,5 millones] con la diferencia de que entonces el mercado aún crecía. En 2008 faltaron algunos miles de PC para los 300 millones y, desde entonces, la cosas se torcieron. A tenor de las opiniones de los analistas autores del informe, no se puede confiar en que en 2016 retornen los buenos tiempos. A su juicio, el retroceso de la economía china y la fortaleza del dólar son los dos factores negativos que van a condicionar el año: IDC ha anticipado provisionalmente un crecimiento negativo en 2016: -3,1%. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons