Vodafone y Huawei comparten pasión por IoT

Todos los operadores están lógicamente interesados en la perspectiva de Internet de las Cosas (IoT), un mercado que a pesar del ruido todavía está en ciernes, pero tienen idéntico interés en mantener bajo control sus inversiones. Este es el sentido del acuerdo entre Vodafone y Huawei, del que esta semana se ha anunciado el despliegue en seis ciudades españolas. La iniciativa gira en torno a NB-IoT, solución de banda estrecha cuya estandarización culminó en junio pasado. Se considera que es la opción más idónea para iniciar cuanto antes aplicaciones IoT que, aunque basadas en infraestructura 4G, a la postre allanen el camino hacia 5G. Ambas compañías fueron pioneras de esta tecnología y ahora se han conjurado para acelerar la marcha. Leer más

Cinco años de movilidad explosiva, según Cisco

Haciendo honor a su nombre, la última edición del Visual Networking Index elaborado por Cisco presenta un compendio, por momentos abrumador, de información fáctica (y visual en lo posible) sobre el tráfico global de datos móviles, tanto el actual como el proyectado hasta 2021. De entrada, es una ducha de optimismo: en 2021 habrá en todo el mundo 5.500 millones de teléfonos móviles, un número muy superior al de líneas fijas (2.900 millones). Cinco años de intenso crecimiento en usuarios, dispositivos y conexiones, así como de aumento de velocidad de las redes y consumo de vídeo. El tráfico de datos, centro del fenómeno, se multiplicará por siete. Con la monetización como protagonista. Leer más

Estabilidad (presunta) del mercado de PC (y2)

Aun aceptando la hipótesis de que el mercado mundial de PC tiende a la estabilización tras varios años de caída, que ya es aceptar, resulta difícil trasponerla a la realidad del mercado español: la caída del 11,8% en 2016 retrotrae el total de los despachos anuales a 3,2 millones de unidades, después de haber vivido un 2015 plano. El principal factor determinante ha sido el frenazo de las compras del sector público, normalmente hasta un 30% del total. Sin este factor, el año pudo haber sido llevadero: el consumo mejoró – es decir, cayó menos – en el cuarto trimestre. Pero la estadística de la demanda da una pálida idea de la situación de la oferta, pocas veces tan compleja como ahora. Leer más

22Feb

Observo un desorbitado interés mediático por la salida a bolsa de Snap, creadora de la aplicación Snapchat. Esta OPV [no OPA, como he leído por ahí] se concretará el próximo 1 de marzo y se supone que podría alcanzar una valoración bursátil de 22.000 millones de dólares. Si así fuera, sería interpretada como una señal para que otras startups que esperan agazapadas den un paso al frente. Pero hay derecho a asombrarse ante esa hipotética valoración, poco plausible para una empresa que en 2016 facturó 404 millones… y perdió 514 millones.

El papanatismo imperante ha entronizado a su cofundador, Evan Spiegel (26 años) como el multimillonario más joven de Internet. Digo a conciencia papanatismo, porque el otro dato que se ensalza de su biografía es que ha conseguido llegar a millonario tras abandonar sus estudios, argumento que antes se usó para celebrar a otro ´visionario`, un tal Mark Zuckerberg. De ahí que algunos medios jaleen la ocurrencia de que Spiegel es candidato a ser el próximo Zuckerberg (sic). Es curioso, porque lo más importante que ha hecho Spiegel para merecer ese estatus es rechazar la oferta de 3.000 millones que le hizo Facebook por su aplicación.

Zuckerberg no soportó el desaire y sólo un mes después, lanzaba precipitadamente Poke, clónico de Snapchat que fracasó antes de ser reemplazado por Slingshot, otro fiasco. Sonó la flauta con Instagram, que costó 1.000 millones. Veamos: Facebook no desagrega en sus resultados la parte que corresponde a Instagram, pero los analistas han calculado que ingresa más de 3.000 millones y que su eventual valor en bolsa (si cotizara por separado) sería de 54.000 millones, lo que significaría que aporta el 14% de la capitalización actual de Facebook. Supuestamente.

Desde que Evan le hizo la cobra a Mark, Instagram y Snapchat se emulan mutuamente; hasta el punto de que su principal función, Stories, se llama así en ambas aplicaciones. Con la poderosa ventaja de estar asociada a la plataforma de Facebook, Instagram ha podido alcanzar en diciembre la cifra de 600 millones de usuarios activos mensuales, mientras Snapchat no pasaba de 158 millones. Además, su ritmo de crecimiento viene flaqueando porque cada novedad que incorpora Snapchat es replicada de inmediato por su rival, que así frena sus intentos de ganar cuota.

Cuando Facebook salió a bolsa en 2011 [y bien que las pasó canutas para superar una fría acogida], su ingreso medio por usuario era de 3,20 dólares; a título de comparación, cinco años después el ingreso medio de Snapchat era de 2,15 dólares por usuario. Son otros tiempos, pero algo no ha cambiado: en Internet, los ingresos publicitarios se obtienen en función del número de usuarios y, sobre todo, del tiempo que cada uno pasa enganchado a la aplicación. Estos dos factores sirven para maximizar el precio de los anuncios. En esto, la distancia entre Snap e Instagram es sideral.

Se puede sostener que la OPV es prematura, que comparativamente ha consumido poco capital antes de precipitar a la bolsa, que su valor intrínseco no está demostrado y que más parece primar un deseo de enriquecimiento rápido que un plan de negocio sostenible. Sí, se puede sostener, y hay quien avisa. Surge de la documentación preceptiva que por cada dólar que Snap ingresó en el cuarto trimestre de 2016, gastó 93 centavos. Curiosamente, la mayor parte de sus costes benefician a Google, que tiene un contrato para suministrarle servicios cloud por 400 millones de dólares anuales durante cinco años.

El folleto oficial registrado atribuye las pérdidas de la empresa a las necesidades de inversión y de reclutamiento de personal. Advierte, como está mandado, sobre uno de los riesgos que corren los inversores: «es posible que nunca alcancemos o mantengamos la rentabilidad». No tengo nada en contra de perder dinero, pero sí opino que quienes avalen su modelo financiero deberán tener muchísima fe en una estrategia que pretende trasmutar una baja audiencia en una alta valoración.

Hay otro elemento mucho más inquietante, del que los papanatas no hablan: la gobernanza. Desde luego, no es la primera vez que los fundadores de una startup se las ingenian para prevenir que los inversores que acuden a una OPV les digan cómo gestionar su negocio [Alphabet y Facebook son dos paradigmas de discriminación entre accionistas]. En este caso, Spiegel y su socio Bob Murphy han ido más lejos que nadie al montar una estructura de capital en la que las acciones disponibles no tendrán voto acerca de la estrategia y gestión de la compañía.

Tal cual. Snap tiene estatuídas tres clases de acciones: A, B y C. Las de clase A, las que se negociarán en el New York Stock Exchange, darán derecho a asistir a las juntas de accionistas y a plantear preguntas, pero no a votar. Las de clase B están reservadas a los ejecutivos y a los inversores de primera hora y conllevan el derecho a un voto por acción. Las de clase C, reservadas exclusivamente a Spiegel y Murphy, disfrutarán de 10 votos por cada acción. Gracias a esta estructura – que no sólo es legal sino cada vez más frecuente – los jóvenes fundadores controlarán un poder de voto que, combinado, equivale al 88,5%.

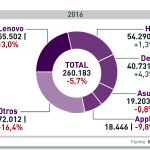

Estabilidad (presunta) del mercado de PC (1)

Cada uno por su lado, Satya Nadella (Microsoft) y Brian Krzanich (Intel) han dicho lo mismo: que las ventas de PC tienden a estabilizarse. Por la cuenta que les tiene: es una definición generosa de la palabra estabilidad. En 2016, se despacharon 260 millones de unidades, con lo que el mercado mundial retrocede a su nivel de hace más de diez años. Una caída del 5,7% en 2016 sólo se puede considerar como estabilización porque el retroceso de 2015 fue peor, del 10,5% negativo. En 2016, el cuarto trimestre fue el mejor del año (-1,5%) por lo que los analistas de IDC opinan como Nadella y Krzanich… y ahora les toca espera a ver qué pasará en el segundo trimestre. La secuencia tiene otros matices. Leer más

20Feb

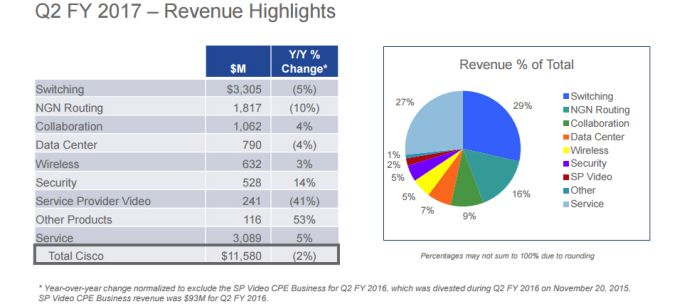

Cisco lleva tres años de viraje en su modelo de negocio. La maniobra la inició John Chambers y en ella persevera su sucesor, Chuck Robbins. Pero hacer cambiar de rumbo un barco de esta envergadura (49.000 millones de facturación en 2016) pide tiempo. Esta explicación justificaría por qué el segundo trimestre del año fiscal 2017 se ha cerrado con una caída del 3% secuencial y del 2% interanual en los ingresos (11.600 millones); el beneficio neto bajó un 25% (2.350 millones). Más complicado es entender por qué, con estas cifras poco halagüeñas, la acción de Cisco ha alcanzado su nivel de cotización más alto en quince años. Veamos.

Que los ingresos de Cisco descendieron a lo largo de los últimos cinco trimestres, es primordialmente consecuencia de que tanto las empresas como los proveedores de servicios han invertido durante ese tiempo menos y menos en comprar los productos que han sido durante décadas la fortaleza de Cisco. Las divisiones de switching y routing lo han sufrido de lleno, y la maniobra de Robbins pretende reducir esa dependencia para centrarse en el software y acentuar el porcentaje de los ingresos recurrentes, impulsando el modelo de servicios por suscripción.

No hay duda de que estos objetivos se van cumpliendo: los ingresos recurrentes han pasado de representar el 26% del total justo antes de la elección de Robbins como CEO al 31% en el trimestre cerrado en enero.

La mayoría de los analistas secundan la estrategia de Robbins: «la gran historia que veo en Cisco es el modelo de suscripción y, por tanto, la predictabilidad del cash flow», sentencia Mark Moskowitz, de Barclays. Kulbinder Garcha, de Credit Suisse, opina lo mismo, pero se inquieta por la durabilidad de la tendencia; peor aún, de que tal vez fuera más débil que el declive de otras fuentes de ingresos: «cuatro de las nueve divisiones de Cisco han declinado, y entre ellas se encuentra la de Datacenter, que ha sido un éxito en los últimos cinco o seis años».

Era lógico que resurgieran las dudas acerca del alto precio pagado por la compra de AppDynamics. No por la compra en sí, sino por el precio. Robbins hizo caso omiso: «el 75% de los ingresos de AppD está basado en suscripciones, por lo que está alineado con la preferencia de los clientes y con el objetivo estratégico de Cisco», respondió por todo comentario. Kelly Kramer, la CFO interpelada, saltó a defender el rigor de los procesos de evaluación antes de proceder a una adquisición. Asunto zanjado.

A la vista de las cifras, la división de Seguridad es la que más crece, un 14%, y su contribución equivale a una ratio anual de 2.000 millones de dólares pero, ay, resulta que sólo equivale al 5% del total, por lo que – un crecimiento de doble dígito es envidiable en estos tiempos – difícilmente bastarían sus solas fuerzas para enderezar el barco.

En realidad, la tarea requeriría una mejora sensible en las dos divisiones que más pesan en el conjunto: Switching y Routing, juntas, suman el 56% y han retrocedido un 5% y un 10% respectivamente. Otra forma de desglose de los resultados trimestrales es esta: los productos bajaron un 5,5% mientras los servicios subían un 4,9%. Pero, puesto que los productos aportan el 73% del total de los ingresos, puede concluirse que la transición, tal como ha sido descrita, tiene límites.

Por ejemplo, en el segmento de los proveedores de servicio (para entendernos, operadores) Cisco está pagando el pato de la contracción del capex. Estos clientes específicos – dijo Robbins a los analistas – varían de un trimestre a otro las prioridades de sus inversiones, no siempre en la dirección que vendría bien a Cisco, lo que impide al CEO pronunciarse sobre el medio plazo.

El énfasis puesto en destacar el avance de los ingresos recurrentes ha sido asumido por los analistas, como si olvidaran que Cisco es el primer suministrador de switches y routers a los centros de datos y uno de los primeros de servidores, con la promesa pendiente de apostar más enérgicamente por la hiperconvergencia. Puede que lo más lúcido de la última fase de Chambers haya sido propiciar la fusión entre networking y computación, en la familia UCS, que genera unos 3.500 millones de dólares anuales; del actual CEO se espera una renovación del catálogo.

Es materia opinable que el negocio tradicional de Cisco desluce frente al empuje de los nuevos, pero se nota en el escaso tiempo que Robbins le dedicó en la conferencia del miércoles 15. Que sin una transformación del modelo, las cosas hubieran sido peores, es una verdad como un templo, pero ¿qué sería hoy Cisco de no haber defendido su espacio natural, adaptándose a la tendencia de virtualización de las redes?

Por cierto, el alza de la cotización sólo puede explicarse por expectativas ajenas a la marcha del negocio de Cisco. El crecimiento de los ingresos en los últimos cinco años, apenas ha superado el 1% anual, pero la hucha ha permitido mantener contentos a los accionistas. Lo prueba un detalle: el beneficio neto cae, pero el beneficio por acción sube, ¿por qué? porque hay menos títulos cotizados. No deja de ser llamativo que, junto con los resultados, se anuncie un 12% incremento del dividendo.

Otra expectativa que flota en el aire es el uso que Cisco pueda hacer de su tesorería [72.000 millones de dólares, de los que sólo 9.000 millones están en EEUU], engrosada por otros 37.000 millones obtenidos mediante deuda a largo plazo y bajo interés. Se supone que, cuando se concrete la repatriación a bajo coste prometida por Donald Trump de los fondos aparcados en el exterior, los accionistas tendrán premio a su paciencia. O no tanto como esperan: según sugirió Robbins, la política de adquisiciones saldrá reforzada, y Cisco no se echará atrás ante las barreras de coste.

Inteligencia Artificial, catapulta para NVidia

Es un hecho que NVidia está en racha. Nueve años apostando por crear una solución integrada de inteligencia artificial basada en la nube, así como sus avances en tarjetas gráficas, están dando frutos. El año pasado, ha crecido nada menos que un 38% en facturación y a la vez ha duplicado los beneficios. Ahora mismo, tiene cuatro segmentos de negocio (juegos, centros de datos, coches semiautónomos y realidad virtual) y su carismático primer ejecutivo, Jen-Hsun Huang, exhibe una gran seguridad en que los cuatro van a seguir creciendo a ese ritmo. Entonces, ¿cómo entender que las acciones bajaran más del 3% tras conocerse estos resultados? ¿Han alcanzado su techo tras crecer un 57% en un año? Leer más

15Feb

Hace trece años, la decisión del ayuntamiento de Munich de adoptar Linux y desterrar Windows marcó un hito en la batalla entre los dos sistemas operativos y, en claro, entre el denostado software ´propietario` y el movimiento open source. A partir de 2004, la capital bávara sería imitada por numerosas administraciones en toda Europa: es notorio, en España, el caso de Extremadura, que encomendó el desarrollo de una distribución propia de Linux para sus empleados y su sistema educativo.

Parece que estamos a punto de asistir al reflujo de la ola. Según la prensa alemana, el ayuntamiento de Munich podría aprobar esta semana el movimiento contrario, para que a partir de 2020 su base instalada de PC trabaje sobre Windows 10. Esto, al menos, es lo que propone un comité de funcionarios que fue designado por el alcalde para reorganizar la infraestructura de TI de la ciudad bávara. A largo plazo, estos aconsejan que las aplicaciones usuales dejen de depender en exclusiva de cualquier sistema operativo, y deberían basarse en la Web o, mediante la virtualización, prever su futura migración al modelo cloud.

Es inolvidable que aquella decisión provocó un estallido de furia en el entonces CEO de Microsoft, Steve Ballmer, quien calificó a Linux de ´cáncer` para la industria y hasta de ´subterfugio comunista` (sic). Con los años, el propio Ballmer rectificaría su vehemencia e inició un proceso de aproximación a Linux que su sucesor, Satya Nadella, ha llevado más lejos de lo que cualquiera hubiera imaginado. Oficiosamente, incluso se admite la insólita posibilidad de que Windows se reconvierta algún día en open source.

La introducción en Munich de LiMux [una distribución ad hoc de Linux basada en Ubuntu] y de la suite LibreOffice, resultó más complicada de lo que esperaban sus promotores. Apenas iniciada, el departamento de recursos humanos se quejó de la incompatibilidad con sus sistemas de Oracle y SAP. Tarde se descubrió que Linux descollaba en los servidores – domina el panorama de los centros de datos como sustituto de Unix – y en los móviles a través de su kernel embebido en Android – pero no ha tenido mayor éxito en las aplicaciones desktop. Es la conclusión de un informe que el nuevo alcalde, elegido en 2014, encargó a Accenture. Por otra parte, la convergencia de Linux con Azure, da lugar a pensar que, si la ciudad de Munich se inclinara por la migración a la nube, sería una baza para Microsoft.

La consultora recomendó, en principio, la opción de elegir entre los dos entornos. Sin embargo, a la vista de la impopularidad de LiMux entre los empleados municipales, expresó dudas sobre la viabilidad financiera de esa dualidad. Según Heise Online, el coste de migrar 15.000 PC de Windows a LiMux a partir del 2004 ha sido de 32 millones de euros, pero no se conoce todavía una estimación de lo que podría costar la reversión. La planta de servidores no se verá afectada; los empleados podrían seguir usando aplicaciones de LibreOffice, si lo desean.

Como es de imaginar, la cuestión tiene matices ideológicos. Tanto el alcalde de 2004 como el actual, socialdemócratas, gobiernan en coalición con los Verdes. Estos últimos han diluído su entusiasmo por open source, pero serían partidarios – según la misma fuente – de preservar la coexistencia entre ambos sistemas operativos. Lo que, de todos modos, ocurrirá durante el período de transición hasta 2020. La única oposición aparente proviene de la Free Software Foundation Europe (FSFE). Es lo suyo, pero hay un argumento imbatible: la opinión de los usuarios finales.

Banca y Seguros: comodidad más que fidelidad

Es probable que los consumidores no sean conscientes de cuál es el futuro de la banca y las compañías de seguros, pero su percepción ha cambiado en los últimos años. En lo esencial, los clientes de hoy buscan en los servicios financieros facilidades a las que se han acostumbrado en otros sectores más digitalizados. Dejan de lado su actitud tradicional – dígase conservadora – y son más propensos al cambio, siempre que les reporte beneficio. Un estudio reciente destaca que los clientes españoles son los menos conservadores en su relación con la banca, y parecen tener ideas más claras en cuanto a lo que esperan obtener a cambio. Como primera conclusión, la comodidad prima sobre la fidelidad. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons