Nace DXC. Mami y Papi están contentos

Once meses ha durado la gestación de DXC, la nueva compañía nacida el 1 de abril fruto de la fusión entre división Enterprise Services de Hewlett Packard Enterprise (HPE) y Computer Science Corp (CSC) en una compañía conjunta. Inicialmente, los accionistas de HPE controlarán el 50,1% de la nueva entidad; los de CSC el 49,9%, resultado de la ecuación de canje de acciones pactada. Nace así una compañía que en su primer año debería facturar entre 24.000 y 25.500 millones de dólares, con una nómina de 170.000 empleados y una cartera de casi 6.000 clientes en 70 países. Sus primeros pasos en Wall Street han sido auspiciosos: la primera sesión se cerró con 19.300 millones de capitalización. Leer más

17Abr

El crecimiento de cloud computing es tan evidente que se diría no necesita demostración. Pero necesita cifras que permitan medir el tamaño de este mercado. En un informe reciente que contiene numerosas predicciones, los analistas de Gartner se ha apuntado un tanto al estimar que crecerán de 23.300 millones de dólares en 2016 a 68.400 millones en 2020. O sea: su valor de mercado se triplicará y será el factor determinante del gasto en TI al cerrarse la década.

Es fácil compartir la tesis de Gartner de un desplazamiento masivo de las TI hacia las infraestructuras híbridas, puntualizando que incrementa la complejidad de elegir las herramientas idóneas en un entorno múltiple». Se agradece que, aparte de conceptos, ofrezca números [admitamos que sufrirán ajustes, por lo que deben tomarse como un diagnóstico, más que como un pronóstico]. A tal fin, distingue tres grandes categorías genéricas: 1) el tradicional outsourcing de datacenter (DCO), 2) la computación en la nube y 3) los servicios de hosting.

Estos son los números. La categoría DCO se achicará, pasando de 55.100 millones en 2016 a 45.200 millones en 2020. Es la única categoría que descenderá, casi una quinta parte en cuatro años. Por su lado, los servicios cloud subirán en el mismo lapso de 23.300 a 68.400 millones [tres veces más, redondeando], mientras los de hosting y co-locación también aumentarán, de 53.900 a 74.500 millones de dólares. Dos bloques menores: infrastructure utility services (IUS) y almacenamiento como servicio, han sumado 23.000 millones en 2016 y sumarán 39.700 millones en 2020. Suficiente para confirmar la tesis de la hibridez creciente. Lo más interesante es que, tomadas en su conjunto, las cifras revelan un aumento del gasto total en lo que Gartner llama datacenter services: de 154.000 millones el año pasado a 228.000 millones en 2020. Y en ese tránsito, la categoría tradicional habrá perdido peso.

El informe confirma otra evidencia: «el mercado de cloud pública IaaS está dominado por Amazon Web Services y Microsoft Azure, dominio que han acentuado en 2016 en perjuicio de sus competidores y [aquí viene lo más interesante] combinados, no sólo multiplican varias veces la capacidad de computación de todos los demás, sino que tienen un poder de inversión y de recorte de precios que los competidores no pueden igualar».

Por consiguiente, la criba será casi imposible de pasar. Aventura el analista DD Mishra, que «en 2019 el 90% de los proveedores nativos de IasS tendrán que abandonar la escena, forzados por el duopolio AWS –Azure». A la luz de esta perspectiva, puede interpretarse la decisión reciente de VMware de dar un paso atrás (o al costado) en su estrategia cloud.

La tesis del duopolio intratable no es nueva, pero Gartner la ventila a propósito de los precios. Entre 2008 y 2016, calcula bajadas de entre el 5 y el 12% en los servicios DCO, dependiendo del volumen de los contratos. Consecuencia directa de la necesidad de adaptarse a las rebajas impuestas por los dos líderes [sorprende que el informe de Gartner no preste casi atención a Google Cloud Platform o a IBM como competidores viables de IaaS ]

La conclusión no puede menos que ser alarmante para la industria TI clásica: «en 2020 – afirma Mishra – los servicios tradicionales serán minoritarios y coexistirán a duras penas en entornos de escala industrial […] algunos proveedores tendrán que renunciar al mercado DCO debido a la presión de los precios, mientras otros tendrán que desarrollar nuevas capacidades para sobrevivir».

7Abri

La operación por la que VMware transfiere a OVH su negocio basado en vCloud Air, merecía haber sido mejor explicada; por ejemplo, que por primera vez vez revelara el número de clientes y, desde luego, la cuantía de la transacción. En este marco, me ha gustado la sinceridad con la que Ajay Patel, vicepresidente de VMware y responsable del desarrollo de productos y servicios cloud, ha respondido a la interpretación según la cual vCloud Air habría sido un esfuerzo infructuoso. Patel dijo a un grupo de periodistas en Palo Alto: «hemos conseguido algo importante, que muchas empresas con centros de datos virtualizados con software de VMware y dispuestas en principio a migrar cargas de trabajo a la nube pública, hayan podido montar entornos híbridos sin necesidad de una nueva arquitectura».

La decisión de vender las operaciones de vCloud en Estados Unidos y Europa, incluyendo infraestructura, personal y clientes, no es el punto final, precisó Patel, porque la tecnología subyacente se queda en VMware, de lo que puede deducirse que siguen vigentes los acuerdos con ciertos partners que la utilizan para sus servicios híbridos, como IBM o Rackspace. No hay noticia de qué hará VMware con la actividad de vCloud Air en Asia Pacífico, especialmente en Australia.

La cuestión a dilucidar es si se trata de una renuncia a la iniciativa lanzada en 2008 [entonces bajo el nombre de vCloud Hybrid Service] para extender el alcance de vSphere a un modelo de cloud híbrida, o si es «el próximo paso en su evolución», como ha declarado escuetamente Pat Gelsinger, CEO de VMware.

Originalmente, vCloud Air tenía por objetivo competir con Amazon Web Services o, mejor dicho, evitar que la potencia competitiva de AWS (y de Azure] degradaran el peso de VMware en los centros de datos «definidos por software». Pasaron muchas cosas desde entonces: la incomodidad de Gelsinger ante la compra de Virtustream por EMC y, posteriormente, la absorción de EMC (que implica el control de VMware) por Dell.

La estrategia cambió en octubre, coincidiendo ¿casualmente? con la toma de control por Dell, cuando a la vista de la disparidad de fuerzas con AWS, Gelsinger decidió tragarse una frase suya muy recordada [«cuando una carga se mueve a Amazon, la perdemos, y cada vez que Amazon gana, todos perdemos»] para alinear las estrategias forjando una alianza en la que la tecnología de VMware estaría disponible a los clientes de infraestructura de AWS [etiquetada como VMware Cloud on AWS] y, a su vez, sería partner primario de esta. Aparentemente, la idea es que las cargas puedan moverse en ambos sentidos entre nubes privadas, híbridad y públicas.

Un poco antes, VMware había vendido a un proveedor local su rama de cloud gubernamental en Estados Unidos. Otro movimiento significativo fue el anuncio de Cloud Foundation, una suerte de agregado de componentes – vSphere, Virtual SAN y NSX – en un paquete único para ser desplegado on-premise o en un centro de datos gestionado por terceros. Nos pasó inadvertido un detalle: las licencias contratadas sobre componentes sueltos podrían consolidarse en la plataforma común, un cambio en el modelo de negocio tradicional. Esta seguidilla de movimientos crearon inquietud en la red de partners – más de 4.000, según Patel – construida por VMware en los últimos años.

Uno de estos socios, la compañía francesa OVH [declarado ´partner del año` en 2016] , supo apreciar la oportunidad que se abría. Octave Klaba, su fundador y CEO, ha declarado que el plan es «ayudar a que los clientes de la nube de VMware muevan sus cargas a nuestros centros de datos sin disrupción, con un simple clic». OVH, fundada en 1999 por Klaba y su familia, cuenta con una veintena de centros de datos en 17 países, con 260.000. La compra de los activos de vCloud Air coincide con su esfuerzo por reforzar su presencia en Estados Unidos.

Quedan muchos detalles por conocer. Pero desde ya puede decirse que la transacción favorece a las dos partes: VMware se descarga de una actividad cuyo éxito ha sido discutible; OVH hereda un número indeterminado de clientes, además de cinco datacenter en Estados Unidos y dos en Europa [algunos, compartidos con Equinix y Century Link].

Uber derrumba su mito colaborativo

Como si no fuera ya estúpida la expresión economía ´colaborativa`, se ha extendido otra, ´uberización`, pretendido destino de toda empresa o sector de la economía no digitalizada. No sería mala idea congelar el palabro [y, de paso, moderar el tópico de la transformación digital], a la vista del descrédito en que ha caído Uber, que da nombre a la supuesta tendencia. No sólo por sus múltiples litigios en tribunales de medio mundo [en España, en manos del Supremo] sino por el impresentable comportamiento de su fundador y CEO, Travis Kalanick. Expertos en control de daños han sido convocados con la misión de evitar que los escándalos del CEO contaminen la reputación y el valor de la compañía. Leer más

4Abri

Si 2017 fuera un año normal, los nuevos miembros de la familia Galaxy – secuencialmente bautizados S8 y S8 Plus – deberían haberse presentado en el Mobile World Congress. El mercado mundial da claras muestras de saturación, por lo que competir en el segmento de gama alta equivale a llevarse una fracción, relativamente pequeña pero rentable y mediática, del mercado. En esta franja premium, los consumidores suelen ser fieles a una marca, pero cuando la abandonan puede que sea para siempre.

No es 2017 un año normal. No lo es para Samsung, que necesita redimirse del desastre del Note 7, con la urgencia de anticiparse al golpe de efecto que prepara Apple con su próximo iPhone, el del décimo aniversario. Ojo, la marca de la manzana también tiene un problema: desmentir a quienes dicen que con el iPhone 7 se ha repetido a sí misma. Por si fuera poco, hay un tercero en discordia, Huawei, que empuja con voluntad de subir a la segunda posición en 2018 y a la primera en 2021: el caso es que a finales de febrero, la marcha china aprovechó la debilidad de Samsung para causar sensación con su smartphone P10.

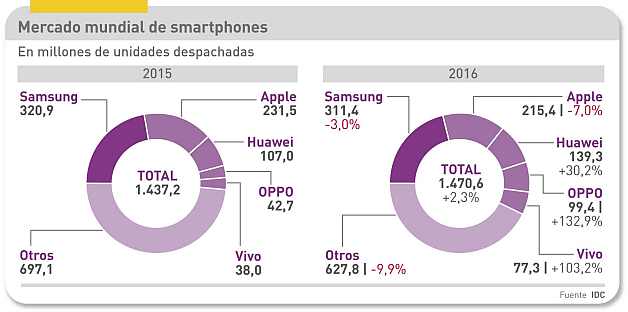

Permítase un apunte sobre el mercado. Según IDC, Samsung (22,8%) y Apple (11,7%) cubren una tercera parte de la demanda mundial, seguidos por Huawei (9,3%). Estas cifras son demasiado genéricas, porque a) Samsung tiene un extenso catálogo y Apple sólo compite en la gama premium, y b) el mercado chino representa el 53% de las ventas de Huawei [un año antes era el 60%] con fuerte progresión en Europa y nula presencia en Estados Unidos.

Este es, creo, el contexto en el que analizar la presentación de los nuevos Galaxy en Nueva York el pasado día 29. Cuando, dentro de un par de semanas, se publiquen los resultados del trimestre, ya se verá. De momento, ya tenemos un par de datos significativos: Huawei ha reconocido que su desaceleración en 2016, explicándola por la caída de márgenes y el incremento de inversiones en su división de consumo. Tal vez sea más interesante saber que Foxconn ha anunciado un descenso de beneficios por primera vez desde que salió a bolsa en 1991, en su caso debida a la contracción de órdenes de Apple.

En general, puede decirse que los consumidores ya no se excitan con el hardware de un nuevo smartphone [ni con las aplicaciones, pero esta sería otra historia]. Queda por ver qué influencia tendrán los elogios que se han escrito estos días.

Los directivos de Samsung están convencidos de que aún se puede hacer mucho para atraer a los consumidores con novedades en lo más obvio, el formato. Lo que lleva a su apuesta por las pantallas curvas y la ratio de aspecto Infinity Edge (18.5:9] en estos dos nuevos modelos. Cuando podía pensarse que los smartphones habían alcanzado el máximo tamaño aceptable, Samsung ha encontrado la manera de sorprender: en estos dispositivos, toda la superficie es pantalla.

«La gente quiere pantallas grandes, pero no quiere móviles grandes», explicó durante la presentación D.J.Koh, cabeza de la división de móviles de la compañía. Curiosamente, dicen, una pantalla de 5,8 sin bezel deja la misma impresión que un S7 de 5,1 pulgadas. ¿Valdrá la misma regla para el S8+, de 6,2 pulgadas?

Estas características – opinan mis amigos ´gadgetólogos` – pueden jugar a favor de Samsung en la competencia que se avecina. Según ellos, atentos a los rumores circulantes, el próximo iPhone también tendrá 5,8 pulgadas, sin bezel y esconderá el ID Touch. Las incógnitas por aclarar son: ¿qué dispositivo van a reemplazar los nuevos Galaxy? ¿Otro modelo de la misma marca, otro Android o quizás un iPhone? ¿Seguirán otras marcas el mismo camino, banalizando estas innovaciones? La canibalización aparece como la mejor salida en un mercado saturado. Aunque algunos predican por ahí la proximidad de un «superciclo» que cambiaría las tornas.

No hay duda de que la apariencia marca diferencias sustanciales. Pero puede que sean igualmente valiosas ciertas funciones ya conocidas en modelos anteriores: carga inalámbrica, resistencia al agua, distintas formas de desbloquear el móvil. En síntesis: sin perder la continuidad, Samsung ha renovado su hardware para mejorar la llamada ´experiencia de usuario`. Hasta con la batería – asunto delicado – se ha atrevido: según dijo Koh, una nueva química asegura más duración y evita una prematura degradación.

Otro signo es el énfasis puesto en el asistente personal Bixby, cuya utilidad dependerá de su cualidad de deep learning, por tanto de que sea usado intensamente y de las complicidades de terceros. Pero, para mi gusto – ya que no he visto ni tocado un S8 – lo más destacado es el accesorio DeX, que transforma el smartphone en un PC, así como Samsung Connect, una aplicación a través de la cual los usuarios podrían activar dispositivos IoT. Son intentos de algo que Samsung puede permitirse: articular un ´ecosistema` de productos bajo su marca.

Robert Bosch pilota el coche automatizado

Hay demasiados candidatos a liderar un mercado que no existe, el de la conducción autónoma. Que no exista, no impide que en su nombre se estén desarrollando tecnologías de mucho interés para perfeccionar lo que ya existe, la conducción humana. Entre tantos candidatos hay algunos como el grupo alemán Bosch, que fabrica componentes para la industria del automóvil. Bosch convocó en Berlín a unas 2.500 empresas – proveedoras de servicios, aplicaciones y software, en su mayoría – para presentar su Automotive Cloud Suite, un conjunto formado por componentes y sensores conectados a Internet, software que procesa la información y aprende de ella gracias a técnicas de inteligencia artificial. Leer más

30Mar

Oficialmente, Cisco no ha dicho una palabra, pero la noticia tiene toda la pinta de ser fiable. Según The Information – me gusta porque responde a su nombre – la compañía californiana se habría resignado a lo inevitable: vender software de networking que funcione con hardware que no sea de su marca. A ese efecto, sus equipos de ingeniería estarían trabajando en una versión de su sistema operativo supuestamente llamada Lindt [sí, como el chocolate] que podría ejecutarse en switches fabricados con chips de terceros, más baratos.

La fuente de Kevin McLaughlin, firmante de la primicia, parece ser un vicepresidente de ingeniería de Cisco, quien habría apostillado «estamos decididos a transformar nuestra capacidad tecnológica y nuestro modelo de negocio para satisfacer mejor las necesidades de los clientes».

Para cualquiera que venda dispositivos de networking, la disociación entre hardware y software es un riesgo de perder ingresos por la defección de clientes seducidos por la ´comoditización`. La tendencia ha sido inducida por iniciativa de Facebook, Google y Microsoft, que compran ingentes cantidades de hardware fabricado en Asia para las infraestructuras de sus servicios cloud. En cierto modo, la propia Cisco ha dado alas al movimiento forzada a declararse una software company: en 2015, planteó un nuevo modelo de licencia de software de networking en régimen de suscripción, si bien condicionado a que el hardware fuera de Cisco. Ahora parece dispuesta a eliminar esa condición.

Tras conocerse los resultados trimestrales de Cisco, sus acciones subieron a la cotización máxima en 16 años, pese a la caída del 3% en los ingresos y a unos beneficios planos. Aparentemente, los inversores premiaron el esfuerzo de diversificación de la compañía, en un voto de confianza a la estrategia del CEO de la compañía, Chuck Robbins, pese a tener una zona de sombra. Confianza aparte, los números indican que el negocio de switching declinó un 5% y el de routing un 10% y que, sumados, ambos aportaron 4.900 millones de dólares, lo que es todavía un 42% del total.

Es imposible ignorar que tras esta evolución, negativa para el liderazgo de que Cisco ha gozado durante décadas, se encuentra el fenómeno de la nube. Estima IDC que el gasto en infraestructuras cloud aumentará un 25% en 2017 y mantendrá ese ritmo – siete veces superior al resto de la industria TI – durante al menos otros tres años.

A Cisco le crecen los rivales en la carrera hacia el predominio del software sobre el hardware. El que está de moda es Arista Networks, cuyo software permite a los centros de datos equiparse con sistemas de marca blanca «cada uno de su padre y de su madre». El sistema operativo de Arista se llama EOS y ha hecho posible que la compañía ganase en un año casi dos puntos porcentuales de cuota de mercado [aunque demasiado lejos para amenazar el primer puesto de Cisco].

Viene a cuento hablar de Arista por varias razones. La primera es que sus ingresos crecieron un 35% en 2016. Segundo: tiene bien atado una alianza con Hewlett-Packard Enterprise, que potencialmente podría hacer mucho daño a Cisco. Es más, durante meses se mencionó la posibilidad de que HPE presentara una oferta por Arista. Pero esta, con una capitalización en bolsa de 9.500 millones y ese ritmo de crecimiento, es todo un bocado.

Arista tiene como CEO a Jayshree Ullal, una veterana ejecutiva de Cisco que arrastró tras de sí a ingenieros que estaban a sus órdenes. Esta circunstancia ha añadido picante al duelo que las dos empresas libran en los tribunales de California. En diciembre, un jurado reconoció las similitudes entre ciertos componentes de EOS y la propiedad intelectual de Cisco, pero a la vez denegó la indemnización solicitada de 335 millones de dólares [y, por consiguiente, el derecho a cobrar por licenciara]. El asunto no está cerrado, porque Cisco ha recurrido la sentencia señalando su incoherencia.

Recientemente, Arista ha presentado una versión ´containerizada` (sic) de EOS para que este software pueda funcionar en hardware de red de marca blanca. Sumariamente: un contenedor es una técnica de partición de aplicaciones que permite ejecutarlas en servidores con más flexibilidad que la que puede ofrecer una máquina virtual. El anuncio de Arista implica que su propio software se podrá ejecutar en cualquier datacenter diseñado para trabajar con contenedores.

En principio, Arista dice no poner grandes expectativas en esta versión de EOS: sólo unos pocos pero grandes proveedores de servicios cloud podrían interesarse en la novedad. Según un informe reciente de Gartner, «lo que vemos en el mercado nos indica que las propuestas de separación entre software y hardware de switching sólo despiertan interés entre ciertos operadores de infraestructuras cloud«. Estos, normalmente, son clientes de Cisco o se las apañan solos [el caso de Facebook] diseñando su propio hardware y encargando su fabricación.

Se puede presumir que el sistema operativo en ciernes de Cisco [Lindt] seguiría el mismo camino de Arista. Es probable que la compañía tenga ya calculado que el sacrificio de ingresos (y de ganancias) consecuencia de vender menos hardware, valdría la pena si consigue frenar la tentación de clientes – proveedores de servicios y centros de datos corporativos – que necesita retener a toda costa.

Huawei muestra su cara más ´fashion`

Cree el autor que exageran quienes dicen que en los smartphones ha dejado de innovarse. Cree que deliran quienes han hecho de la innovación un fetiche multiuso. Si el mercado de los smartphones pasa por una fase de fatiga se debe a que a los usuarios no les mueve el argumento de la innovación y sólo los techies leen las especificaciones. No hay suficientes razones para renovar un dispositivo de hace dos o tres años que cumple su función. Para las marcas, el dilema es resignarse a la ´comoditización` -sacrificando márgenes – o explorar nuevos argumentos. Al parecer así lo entiende Huawei, al aliarse con terceros que pueden conferir sus propios atributos a los smartphones de la marca. Leer más

Vodafone consolida y desconsolida a la vez

El anuncio de fusión entre la filial india del grupo Vodafone y el operador local Idea Cellular ha sido comentado como lo que es, una consolidación demasiado lejana para prestarle atención. Aunque, si bien se piensa, India será pronto el segundo mercado de telecomunicaciones del mundo, y esto justifica dedicarle esta crónica. Se trata de una operación forzada por las circunstancias endiabladas de un país que sólo los iniciados entienden. Al mismo tiempo, la noticia tiene – o podría tener – efectos colaterales sobre las negociaciones que Vodafone mantiene con Liberty Global con vistas a combinar sus activos en Europa. Consolidación y desconsolidación es mucho más que un juego de palabras. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons