Almacenamiento flash, ¿excepción o regla?

No es preciso insistir en que el almacenamiento de datos es uno de los segmentos más activos del mercado TI: es una evidencia. No se ha destacado igualmente que ese dinamismo se debe a que es de los pocos, si no el único, en el que la dimensión del mercado crece tanto en los entornos cloud como on premise. Valga como preludio al relato de otra visita del grupo de periodistas europeos que, una vez más, ha estado en el Silicon Valley para conocer en vivo y en directo las propuestas y modelos negocio de varias start up nacidas en los últimos años al calor de ese fenómeno. Han sido siete empresas – no todas californianas – que ocuparán dos capítulos, contando con la paciencia del lector. Leer más

12Abr

La socorrida expresión «no poner puertas al campo» me parece esencialmente falsa: todas las fincas que conozco tienen puertas, vallas y alambradas, por no contar los carteles que prohiben la caza, la pesca y/o la recolección de setas. Sin embargo, la coletilla suele usarse con el sentido de que es inútil oponerse al futuro, que a su vez se identifica con el progreso. Llevada a su extremo, la frase viene a decir que, puesto que no podemos evitar el progreso, para qué discutir si es bueno o malo, justo o injusto, liberador y opresor. «No se puede poner puertas al campo» aparecía en la correspondencia que he recibida a propósito de mi newsletter del jueves 7 cuyo tema era Uber y la ´uberización`.

Casualmente, el mismo día se conocía una decisión de la CNMC que impugna el reglamento de ordenación del transporte terrestre aprobado por el gobierno. En resumen, interpreta que la normativa ha sido diseñada para calmar a los taxistas revoltosos poniendo trabas administrativas a la entrada de Uber en España. Antes, la CNMC había sometido a consulta un documento preliminar proclive a lo que en España se llama «economía colaborativa», de la que Uber sería un paradigma.

Un periodista con acceso privilegiado a la rebotica recogía este domingo el asunto y se arrancaba con una no menos socorrida comparación de los taxistas – según él, monopolistas protegidos por el régimen de licencias administrativas – con los luditas que en el siglo XIX destruían telares para frenar la revolución industriall. Cuando le vea, si le veo, acaso hablaremos de historia económica; de momento, me conformaré con replicar que la «economía colaborativa» no tiene nada de colaborativa. Ya que no veo por qué los taxistas serían más monopolistas que ciertas profesiones protegidas por la colegiación obligatoria, justificable en ciertos casos pero que en todos es una barrera de entrada.

Según he leído en la prensa, en el seno del consejo de la CNMC hubo discrepancias en torno a la actitud a adoptar ante el gobierno (en funciones). Sus razones tendrán. ¿Qué el valor de las licencias administrativas está inflado por el numerus clausus fijado por las autoridades? Sí, es una evidencia. ¿Qué todo propietario de un taxi cree tener asegurado su futuro (en lugar de suscribir un plan privado de pensiones, o unas preferentes) o el futuro de sus hijos que esperan heredar un activo menos valioso que antaño? Creo que es así, pero ¿acaso no piensan lo mismo los notarios? Seamos serios: ¿dónde está escrito que el servicio de taxis (o el de farmacias, ya puestos) mejoraría si el número de licencias fuera indefinido o se abolieran las licencias? Es una suposición tan pueril como la que enuncian algunos taxistas madrileños cuando me dicen que tras Uber está la mano negra de Google.

En la práctica, conocemos algunas experiencias interesantes de compartición de vehículos, generalmente locales y ciertamente menos exitosas que Uber y por lo tanto nunca jaleadas por los gurús. En mi opinión, quizá merecerían con más justicia el adjetivo, mal traducido del inglés [sharing economy].

Que Uber es sólo un facilitador de la colaboración entre individuos, ya no hay quien se lo crea. Pudo ser el embeleco inicial con el que su creador, Travis Kalanick, vendió la idea a los inversores, y lo hizo tan bien que ha desistido de sacar la empresa a bolsa porque, en tal caso, se vendría abajo su hipotético valor de 40.000 millones de dólares [un poco menos que la capitalización de Ford, para situarnos].

Aparte de haber cabreado a los taxistas de medio mundo, Uber tiene un problema, vamos a llamarlo así, de naturaleza: ha recurrido la sentencia de un juez federal de California que dictaminó la existencia de un vínculo laboral entre la empresa y sus conductores, aunque estos pongan a disposición de aquella su herramienta de trabajo. Su principal competidor en Estados Unidos, Lyft, ha perdido otra demanda por el mismo motivo, y la propia Uber ha preferido llegar a un acuerdo extrajudicial para no ser condenada por mentir sobre la capacitación de sus conductores. Si no me equivoco, son signos de que se estaría formando una jurisprudencia tendente a establecer que el estatus de los conductores es de empleados, no de contratistas.

Ahora, permitan que les cuente mi particular «experiencia de usuario». Como algunos lectores saben, viajo con cierta frecuencia a San Francisco y el Silicon Valley. Por eso, durante años, he sido víctima de un servicio de taxis deficiente y caro, pero desde que apareció Uber estos defectos se han atenuado, lo que vendría a confirmar que la competencia ha sido beneficiosa para el consumidor. Algo que no pongo en duda. Pero también tengo comprobado que se trata de competencia entre empresas – una de ellas Uber – que prestan un servicio para el que están autorizadas por alguna autoridad. Me consta que la tecnología de Uber es muy superior y que sus coches son mejores, pero ninguno de sus conductores me ha soltado un discurso sobre la transformación digital. Son currantes.

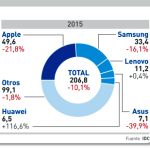

Las tabletas también se hunden

El último trimestre de cada año debería ser, se supone, la ocasión indicada para comprar una tableta. Se supone, pero en 2015 no ha sido así: según el informe de IDC , los despachos mundiales de tabletas se hundieron un 13,7% en el cuarto trimestre, y lo insólito es que este registro parcial fuera peor que el anual (-10,1%). En el conjunto del año, se despacharon 206,8 millones de unidades, 24 millones menos que en 2014. Estos números no lo dicen todo: los analistas confirman que la demanda de tabletas no ha sustituído la de los portátiles (como suponían muchos) sino que ha caído en la misma proporción. Es un síntoma de que algo más profundo está ocurriendo, y la industria lo está sufriendo. Leer más

11Abr

Parece que esta vez Samsung Electronics tiene buenas noticias sobre sí misma. Como acostumbra, la compañía coreana ha sido muy diligente al anticipar sus cifras preliminares del primer trimestre, justo a tiempo para la junta de accionistas que se celebrará hoy. El beneficio operativo habría subido un 10,4%, que no es calderilla cuando se trata de 6.6 billones de won (5.000 millones de euros, redondeando). Y, de confirmar sus 37.200 millones de euros de ingresos, tendría legítimo derecho a reclamar el título de mayor empresa tecnológica del mundo por facturación. Por cierto, los dos parámetros exceden con holgura los pronósticos de los analistas consultados por Bloomberg. E interpretan que los éxitos de Samsung deberían debilitar a Apple, por ahora.

La división de móviles representa la mitad de los ingresos del grupo electrónico y el 38% de sus beneficios, otro dato que apunta en la buena dirección es que de la pareja de smartphones Galaxy S7/S7 Edge, se han vendido globalmente 9 millones de unidades en su primer mes, tres veces más de los que se vendieron de los S6/S6 Edge en el periodo comparable. En Europa Occidental, las ventas del S7 son un 20% superiores que las del modelo anterior.

Sin sacar conclusiones apresuradas, es plausible pensar que, de seguir la tendencia, Samsung se afianzaría en el primer puesto del ranking mundial del mercado de smartphones [en el último año cayó del 31% al 22%]. Casi con igual certeza se puede suponer que Apple perderá cuota, porque su nuevo iPhone 5SE ha llegado tarde para influir en el cómputo, y el iPhone 7 no saldrá hasta septiembre. Sería un error deducir que esta es una pelea entre dos gallos: en el corral se hace ver un tercero, Huawei, que sistemáticamente va metiendo miedo a los rivales [otro día me ocuparé del P9].

La verdad es que me interesa más el contexto que el protagonista. El mercado de smartphones ha entrado en una fase de crecimiento lento, probablemente larga: a pesar del récord del cuarto trimestre, 2015 habrá sido el último año en que los despachos han crecido al ritmo de dos dígitos: el pronóstico para 2016 es de un 7%: 1.500 millones de unidades. Y a este paso debería seguir, con los mercados maduros (y China, que ya es decir) en crecimiento cero. Los estudios de Kantar apuntan que los usuarios estiran la vida de sus móviles, por lo que las reservas se encuentran en países como India e Indonesia – demográficamente numerosos y con baja penetración, sensibles al precio – Samsung está experimentando avances gracias, en primer lugar, a su serie Galaxy J, con una apariencia similar a la serie S pero que se vende entre 150 y 250 dólares más barata. En India, con esa táctica, ha arrebatado cuatro puntos de cuota al fabricante local Micromax.

La ofensiva de Samsung hacia los mercados emergentes no es distinta de la que siguen otras marcas: buscan la celebridad con modelos de bandera pero seducen al consumidor con modelos menos glamurosos. De todos modos, queda mucho por hacer: Annette Zimmermann, analista de Gartner, opina que los fabricantes no han sido capaces de bajar sus precios lo suficiente para que el parque de feature phones se convierta en smarphones de gama baja.

La nueva orientación estratégica de Samsung toma en cuenta este factor: el nuevo VP a cargo del negocio móvil, DJ Koh ha decidido reducir el número de referencias a la vez que recortaba costes de producción: ambas maniobras deberían tener como resultado una mejora de márgenes que – Koh se cura en salud – sólo se podría apreciar dentro de un par de trimestres. Es un ejercicio delicado.

A Intel, la nubosidad le abre el apetito

El Data Center Group representa un 28,8% de los ingresos de Intel, pero el 56% de su beneficio operativo. Dos cifras que bastan para expresar su relevancia en la estructura de la compañía. Una parte es generada por las compras de grandes proveedores de servicios cloud. Se sabe, porque se ha dicho en el reciente Cloud Day, que en 2015 esos grandes clientes – que internamente llaman super seven, adivine el lector sus nombres, han actualizado masivamente sus servidores con máquinas de más prestaciones. Usan chips de Intel, pero algunos empiezan a considerar arquitecturas alternativas y diseños propios, de manera que la cuota de mercado de Intel, en torno al 90%, podría verse amenazada. Leer más

7Abr

Sin ser faltón, diré que estoy hasta las narices del uso y abuso del latiguillo ´transformación digital`, que acabará desnaturalizándose por hartazgo. Y estoy dispuesto a confesar otra de mis manías: me resultan cargantes las tesis que ponen a Uber como ejemplo a seguir o, en todo caso, como el futuro inexorable que espera a quienes no han tenido la suerte de nacer digitales. Me temo que los propagadistas no se han tomado el trabajo de entender el fenómeno de la ´uberización`.

En su definición más simple, el nuevo modelo de negocio, equívocamente llamado ´economía colaborativa`, tiene como principal rasgo el poner directamente en relación a demandantes y proveedores de un servicio, en este caso de transporte [con matices, es aplicable a Airbnb]. Dicho de otro modo, el papel de la tecnología digital no es otro que el de facilitar la participación de nuevos actores en un mercado. Estos suelen ser acusados de intrusismo por los actores establecidos, que por lo general operan en virtud de una licencia o el pago de un canon, requisitos de los que los recién llegados pretenden librarse. En esto también consiste su naturaleza ´disruptiva` [adjetivo que, por lo visto, deberíamos desear]. Me ha dado pereza escribir sobre el tema, pero he leído unos cuantos textos de los sospechosos habituales (algunos se refugian en ciertas seudoescuelas de marketing) pero ignoraba que hubiera despertado la atención de la ciencia económica.

Mi buen amigo Mario Kotler me ha enviado el enlace a un documento de trabajo del National Bureau of Economic Research (NBER) estadounidense, cuyo titulo es ´Disruptive Change in the Taxi Business: the Case of Uber`. Recomiendo su lectura, pero procedo a resumirlo a continuación.

En realidad, el enfoque de Judd Cramer y Alan Krueger (los autores) es bastante elemental: se limita a comparar el tiempo que pasan con sus clientes los taxistas de cuatro ciudades de Estados Unidos, con el que ocupan en la prestación del servicio equivalente los conductores de Uber en las mismas ciudades. Muy empírico. En San Francisco, la cuna de Uber, los tiempos respectivos son del 38,5% y del 54,3% de una jornada laboral, de lo que se deduciría que los empleados de Uber [es lo que son, según han sentenciado los tribunales, aunque su paga sea variable] hacen un uso más eficiente de su tiempo. Los autores encuentran cuatro explicaciones posibles, a saber:

1) los algoritmos en los que se basa la tecnología de Uber permiten a sus chóferes acudir más prontamente a recoger al cliente que la itinerancia callejera o una llamada telefónica que son parte del modelo tradicional de captación usado por los taxistas.

2) Uber, invento de un tal Travis Kalanick, ha alcanzado una economía de escala superior al de la suma de las compañías licenciatarias del servicio de taxi de las ciudades consideradas, lo que además le ha permitido derrotar a las apps con las que los taxistas han pretendido defenderse innovando;

3) la regulación prohibe a un taxista recoger pasajeros fuera de la zona en la que está autorizado, lo que a menudo le obliga a hacer un trayecto de retorno vacío; el conductor de Uber no tiene esa limitación y, con excepción de algún intento tímido, opera en un limbo reglamentario;

4) las tarifas variables de Uber, que aumentan en las horas punta y bajan en las de menor demanda, incentivan a sus conductores a concentrar sus horarios de trabajo en las primeras, con lo que evitan que los precios se hundan el resto del tiempo [esto ha dado lugar a distorsiones en momentos de gran intensidad, que Uber ha corregido sensatamente para evitarse sanciones].

Como he dicho, el análisis es empírico, aunque abundante en fórmulas matemáticas. Se le podría cuestionar que no toma en cuenta las diferencias de fiscalidad entre uno y otro modelo de negocio, y por ignorar la existencia de normas laborales. Tampoco atiende a la asimetría de formación que se presume entre un conductor profesional y otro ocasional. Los autores tampoco llevan su curiosidad a preguntarse por qué Uber está comprando flotas de coches propios que pondrá a disposición de conductores que prestarán el servicio en régimen de autónomos. Ya se puede ver por qué no me encaja que estas prácticas merezcan ser llamadas economía ´colaborativa`.

IBM tiene ideas propias sobre IoT

Está muy bien que además de acuñar consignas recurrentes, las empresas tecnológicas promuevan de vez en cuando la reflexión intelectual. En esta categoría se inscribe el informe «Device democracy: saving the future of the Internet of Things» elaborado por el IBM Institute for Business Value. Su conclusión genérica desarmará algún discurso: la versión actual de IoT está mal concebida y peor gestionada, no cumple los objetivos para los que se supone fue ideada y, por tanto, necesita un ´reinicio` estratégico. El inicio suena contundente, pero el desarrollo lo ablandará al pasar las páginas. La reflexión no pretende ser iconoclasta, sólo corregir ciertos excesos de entusiasmo prematuro. Leer más

6Abr

La venta de su división de servicios informáticos por 3.055 millones de dólares, aliviará la carga de la deuda que Dell tendrá que asumir para pagar la factura de 67.000 millones que – junto con sus socios de Silver Lale – le costará la compra de EMC. Marius Haas, hombre de confianza de Michael Dell, dijo el otro día que todo sigue su curso en los plazos previstos, ya con el visto bueno de las autoridades antitrust de Estados Unidos y Europa. Aún le queda un paso delicado, la aprobación de los accionistas de EMC. En verdad, este es el menor de los aspectos del asunto que quería comentar hoy: el ímpetu con el que sigue creciendo el grupo japonés NTT Data, que a cambio de esos 3.055 millones de dólares gana posiciones en el mercado estadounidense.

Conviene saber que el precio es muy inferior a los 3.900 millones que Dell pagó en 2009 por Perot Systems, lo que significa que la ha revendido con una minusvalía, y no hay que indagar mucho para saber por qué. Salvo excepciones, la compra de empresas de servicios por otras procedentes del hardware no ha dado buenos frutos: le pasó a HP con EDS, a Xerox con ACS y – aunque median otras circunstancias – también Dell ha salido mal parada.

La verdad es que los servicios nunca han sido un negocio central para Dell, que ni siquiera pudo hacer olvidar la marca Perot, siete años después de haberla transformado en Dell Services. Por otra parte, las actividades de outsourcing y BPO, sus especialidades, tienden a una sistemática caída de sus márgenes. Sin embargo, con el cierre de la transacción, Dell logra algo que tendrá valor cuando toque absorber la plantilla de EMC: ha endosado unos cuantos miles de empleados al comprador japonés.

Antes de negociar con NTT Data, estuvo a punto de vender al grupo francés Atos, que se retiró por discrepancias de valoración. En algún momento estuvieron interesados los grupos Tata Consultancy y Cognizant, que también se echaron atrás. Cambio y sigo.

NTT Data, segregada en 1988 del operador japonés NTT Communications, factura unos 14.000 millones de dólares y tiene 76.000 empleados dedicados a servicios TI en más de 40 países. Su mercado nativo se achica y, tenazmente, ha perseguido la expansión exterior con una seguidilla de adquisiciones. De prácticamente cero hace una década, sus ingresos fuera de Japón representan hoy el 28% del total, y confía tocar el 50% en 2020. Su CEO, Toshio Iwamoto, decía recientemente a Nikkei Review que «dada la rápida expansión global de nuestros clientes, es completamente natural que les sigamos por el mundo».

En Estados Unidos ha hecho cuatro adquisiciones desde 2006; en Europa, además de quedarse con la subsidiaria informática de BMW, ha comprado entre otras, la compañía española Everis en 2013. ¿A qué se debe su interés en hacerse con la antigua Perot Systems? Es bastante sencillo: los contratos con el estado federal por unos 500 millones de dólares anuales. También cuentan el sector hospitalario y las aseguradoras sanitarias, ahora en reestructuración para adaptarse al Obamacare.

Les retengo un momento más. Con esta venta, Dell recauda sólo una tercera parte de los 10.000 millones que prometió desinvertir para que fuera viable la emisión de deuda con la que comprar EMC. Una cantidad adicional, no muy alta, recogerá sacando a bolsa SecureWorks, que compró en 2011 para fusionarla con Dell Services. Hay que ver las fatigas que se toma el empresario tejano tejiendo, destejiendo y volviendo a tejer.

Aruba, entre las mejores compras de HPE

No puede decirse que el historial de adquisiciones de la antigua HP haya sido ejemplar: ha habido de todo, alguna joya como 3PAR, por ejemplo, pero también compras muy costosas – como EDS o Autonomy – que acabaron desvalorizadas en el balance. Muy distinto es el caso de Aruba Networks, comprada el pasado mayo, cuando ya se sabía que su destino sería integrarse en la actual Hewlett Packard Enterprise (HPE). Fue la operación más cara de Meg Whitman [3.000 millones de dólares], y los resultados iniciales indican que ha sido un acierto. Las cuentas del primer trimestre muestran un crecimiento del 62% en el negocio de networking, que en buena medida se explica por la contribución de Aruba. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons