23Mar

Quince años. En el trasiego de estas semanas, se me pasó comentar el aniversario del reventón de la burbuja de las puntocom, de marzo de 2000. Aniversario que, casualmente, ha coincidido con otro hito: el índice Nasdaq ha vuelto a los 5.000 puntos, el 10 de marzo, despertando aquella recurrente discusión acerca de si la burbuja podría repetirse. Claro que podría, pero no es lo que está ocurriendo, ni históricamente las burbujas repiten las pautas de las precedentes.

Una estampida de accionistas asustados por su propia insensatez provocó en marzo del 2000 que el índice cayera brutalmente, y para finales del año había perdido la mitad de su valor, siguió perdiendo gas durante los dos años siguientes. La cicatriz tardaría mucho en cerrarse, y el nivel máximo no se recuperó hasta este mes. Entretanto, muchas cosas han cambiado.

El ascenso de los últimos años no ha sido irracional, no se ha nutrido de expectativas huecas sino del incremento de beneficios y dividendos de las cotizadas en ese mercado, que ha ido atrayendo una mayor diversidad. Y, por cierto, se ha depurado de aventureros: en 2000, excedía en un 200% al mucho más representativo indice S&P; hoy está un 20% por encima. Ha ganado en sensatez: colectivamente, los beneficios de las compañías del Nasdaq ascendieron 120 veces en los meses anteriores al estallido; en 2014 el crecimiento ha sido del 21%.

Aquella burbuja fue provocada por una fiebre en torno a Internet. La audiencia online había llegado a 400 millones, que hoy son más de 3.000 millones sin que nadie pierda la cabeza por ello. La publicidad online, que ingresaba menos de 8.000 millones, ha subido a 50.000 millones en Estados Unidos en el mismo período. Pero hay un equívoco en quienes creen que el Nasdaq Composite es un índice de startups.

El cambio más importante es que los principales motores de este mercado no son estrellas fugaces como aquellas que se evaporaron tras la burbuja, sino grandes compañías tecnológicas, ricas y muy rentables, no expuestas a oscilaciones bruscas. Apple, la principal fuente del calentamiento actual, representa el 10% de la capitalización total; nos puede parecer poco o mucho, pero nadie dirá que es una empresa inestable [aunque su valor bursátil llegó a caer un 40% tras el poco feliz lanzamiento del iPhone 5 en 2012]. Además, Apple ejerce lo que ha dado en llamarse ´efecto halo`, empujando al alza a otros que giran en su órbita.

Lo que impulsa a los inversores de hoy no es la expectativa de una espiral de capitalización, ni tampoco los indicadores de Internet, sino algo tan clásico como el rendimiento: en tiempos de intereses planos o negativos, la bolsa ha vuelto a ser una buena opción; esta es la principal explicación de los 5.000 puntos actuales.

Dicen que se han moderado las prisas por salir a bolsa, pero que en la periferia del Nasdaq hay unas 80 empresas que han alcanzado un valor hipotético de 1.000 millones de dólares [y no todas los valen realmente] que esperan monetizar a través de una adquisición. En el auge de las puntocom, hubo quienes destinaron el dinero de los inversores de riesgo para comprar usuarios [paying for eyeballs, se llamaba esta práctica, hoy sospechosa] y eso las llevó a la ruina. Podría volver a ocurrir a quienes se tomen demasiado en serio la cifra de descargas de aplicaciones y juegos, para acumular usuarios que quizá nunca se moneticen. Y, por cierto, la industria del venture capital ha aprendido la lección.

Smartphones: las marcas locales piden paso

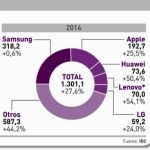

Es probable que el mercado mundial de smartphones a finales del 2015 muestre un retrato muy distinto al que describen los datos de IDC sobre el 2014. Cuantitivamente: el crecimiento se recortará del 27,6% al 12,2%, para cerrar en 1,4 millones de unidades. Cualitativamente: los consumidores no necesitarán un móvil de alta gama para gozar de un hardware de calidad y una experiencia satisfactoria. De lo que se desprenden dos hipótesis: 1) las cinco marcas líderes verán disminuir su peso relativo en el mercado, y el reparto entre ellas perderá importancia como indicador, y 2) el precio medio de un smartphone bajará de los 297 dólares en 2014, y seguirá bajando hasta 241 dólares en 2018. Leer más

20Mar

Como estaba previsto, el grupo Orange anunció este miércoles su nuevo plan plurianual, bautizado Essentials 2020 [así, en inglés, no en francés], que toma el relevo del fenecido Conquests 2015. Stéphane Richard, CEO de la compañía, ocupó durante tres horas la escena, montada en el Grand Palais parisiense, para dar el kick off [coup d´envoi] de un programa en el que invertirá 15.000 millones de euros con el objetivo de «triplicar antes de finales de 2018 la velocidad media de sus redes fijas y móviles».

Gracias a la venta a BT de su participación en el operador británico EE, Orange no tendrá problemas financieros para afrontar esa apuesta. Otros elementos del plan contemplan llegar a ingresar 1.000 millones de euros por nuevos servicios, entre los que Richard citó «la conexión de objetos» (IoT) y los pagos móviles. Pero la fibra tendrá el protagonismo, crucial para colocarse por delante de sus competidores en Francia, donde vuelve a asomar una guerra de precios que ha durado más de dos años. La política de precios heterodoxa del cuarto operador, Free debilitó a Orange, y forzó la venta de SFR al grupo Altice/Numéricable, que es el que ahora relanza las hostilidades con nuevas ofertas convergentes.

Para afrontar ese reto, Orange necesita hacer hincapié en la capacidad de su fibra. Ramón Fernández, CFO del grupo, explicó que la fibra está mejorando las cuentas de la compañía en Francia: en promedio, un cliente de fibra contribuye a los ingresos con 5 euros más que uno de ADSL, y en 2018 se espera que la diferencia suba a 7 euros por abonado. La fibra es, pues, un instrumento para evitar verse envuelta otra vez en una guerra de precios.

La inversión alcanzará a otros mercados, más allá de Francia. En Europa: España – con la compra de Jazztel y el despliegue de fibra junto con Vodafone – así como en Polonia y, próximamente, en Bélgica. Para reforzar su posición en las comunicaciones móviles, el grupo se propone alcanzar una cobertura 4G del 95% de su huella europea antes de 2018, y este mismo tiene previsto lanzar en Francia un servicio de voz sobre WiFi que luego podría extender a España. En África y Oriente Medio, lanzará servicios 4G en siete países.

Se puede ver un cierto paralelismo con la estrategia de Vodafone, que tras recibir una fortuna por su parte de Verizon, la está dedicando a un plan de inversión en todos los mercados donde opera, y a hacer adquisiciones. En el caso de Orange, Richard aclaró que las noticias sobre sus intenciones de fusión con Telecom Italia eran sólo una discusión interna, que no seguirá adelante.

Otro aspecto de la puesta en escena del Grand Palais ha sido una estrategia de rebranding, que sin alterar el color corporativo incorporará nuevos matices e iconos. Según la consultora Millward Brown, la marca Orange tenía en 2014 un valor de 14.600 millones de euros, ocupando la plaza 62ª del ranking mundial.

Ramón Fernández, que se incorporó a Orange el verano pasado, precisó a los periodistas que «los ingresos se estabilizarán en algún momento de 2015 o 2016, y el timing dependerá en cierta medida de los movimientos de nuestros competidores». Pero no se espera hasta 2018 superar el nivel de 2014: 12.190 millones de euros, un 0,7% menos que en 2013.

El colega Christophe me ha contado su impresión sobre el rol que Richard confió a Fernández en la presentación, por encima de otros directivos veteranos: «sus perfiles de altos funcionarios reciclados en la esfera privada se parecen demasiado como para no pensar que el director financiero y de estrategia corporativa pudiera ser el candidato in pectore de Richard para sucederle cuando complete su segundo mandato», precisamente en 2018, cuando podrán medirse los principales resultados del plan. «Pero, Norberto, no saques ninguna conclusión apresurada de su apellido», avisa.

19Mar

Aunque no se pondrá a la venta hasta el 24 de abril (inicialmente en nueve países), el Apple Watch ya ha merecido un aluvión de opiniones. Por mi parte, no tengo opinión pero colecciono opiniones ajenas. La mayoría están escritas en tono escéptico, cuando no francamente crítico. Por ejemplo, esta que firma Jason Hiner en ZDNet: «[el Watch] trata de hacer demasiadas cosas a la vez, y como resultado es demasiado complicado. Hay que usar dos botones diferentes, uno de los cuales tiene dos funciones, además de una combinación de toques ligeros o fuertes, con o sin presión, y cada uno de estos gestos abre nuevas funciones que en cualquier otro producto de Apple serían naturalmente intuitivas».

Si ha sido preciso añadir tantos elementos de interfaz – argumenta – es porque se ha querido sumar demasiadas funciones. El concepto del Watch gira en torno a tres retos: la habilidad de Apple para crear un interfaz natural, crear un accesorio de moda y, encima, combinar 34 modelos y tamaños para atraer a audiencias múltiples. Es algo realmente nuevo en la historia de la compañía.

La conclusión de Hiner (no parece que haya tenido ocasión de probar el gadget) es que Apple se ha alejado de la religión de simplicidad y facilidad de uso, que predicaba su fundador y tótem: «usualmente, sus productos han sido simples al principio, para luego ganar en funcionalidad a medida que evolucionaban». El nuevo Macbook, presentado el mismo día, sirve a Hiner como contraste y ejemplo de simplicidad.

Siendo el Watch el primer producto – más aún, una nueva categoría que no consta estuviera en los planes de Steve Jobs – desarrollado bajo las órdenes del tándem formado por Tim Cook y Jonathan Ive, esta es una acusación muy seria. «Gracias a la potencia de la marca – y a que la primera ronda incluye China – se van a vender más unidades en el primer mes que de cualquiera de sus competidores en toda su existencia, pero esto no arreglará el mal comienzo del régimen Cook-Ive», exagera Hiner.

Un tal R.F.Hemphill no es menos severo, en su crónica para el HuffPost: «el primer dolor de cabeza [para el usuario] será entender cómo hacer que funcione, lo que puede ser todo un reto de complejidad con una pantalla tan pequeña y dos diminutos botones laterales». Los 17 pequeños círculos de la pantalla rectangular, con arreglos de tres/cuatro formas, son bonitos de ver pero exigirían una lupa, ironiza Hemphill: ¿a quién puede interesar la posibilidad de recorrer una galería de Instagram en esa superficie mínima? También se burla Hemphill del reloj y su capacidad de medir el tiempo en intervalos de 50 milisegundos: «he perdido la cuenta de las veces que me ha hecho falta saber que eran la 1:37 más 30 segundos más 250 milisegundos»

La crítica fundamental de estos y otros autores es la imprescindible asociación del Watch con el iPhone. Exceptuando la comodidad de ver las notificaciones con una mirada fugaz a la muñeca, si la mayoría de las funciones del Watch requieren la mediación de un smartphone, ¿cuál es el sentido de integrarlas en una pieza de ingeniería tan pequeña? Carece de conexión celular, por lo que sólo puede hacer y recibir llamadas o mensajes si tiene cerca su iPhone de compañía. Esta observación tiene valor relativo: de todos los competidores (más baratos) del Watch, sólo el Samsung Gear S y el LG Watch Urbane no necesitan sincronía con un smartphone.

Puedo equivocarme, pero tengo desde hace tiempo una duda: ¿son los smartwatch una invención necesaria? Apple ha tenido la extraña cualidad de engendrar su competencia desde que hizo correr la voz de que preparaba un reloj inteligente. Si la categoría existe hoy, es gracias a ese paso iniciático. Aunque los (pocos) datos disponibles indican que las ventas de sus competidores han sido escasas, casi ningún fabricante importante ha podido resistir la tentación de adelantarse. La situación ha cambiado: según me cuentan, Samsung decidió no mostrar en el Mobile World Congress su próximo modelo, apodado Orbis, y reservarlo para septiembre (IFA), con tiempo suficiente para ver qué tal le sale la jugada a Apple.

Medios de pago: dudas, amenazas y beneficios

La meta es eliminar el efectivo. El interés de los gobiernos (excepto los de paraísos fiscales) por los medios de pago virtuales tiene un motivo: la transparencia de las transacciones. La tecnología existe, no así el necesario consenso para facilitar la interoperabilidad entre las soluciones. Los bancos se dicen dispuestos y los usuarios albergan pocas dudas sobre sus ventajas. Así pues, el Informe Tecnocom sobre Tendencias de Pago 2014 anuncia 2015 como «el año en el que más cambios veremos en el mercado y el año en el que los sistemas de pago móvil formarán parte esencial de la oferta bancaria. Un momento crucial que muestra la tensión innovadora a la que está sometida la industria”. Leer más

17Mar

Cuando IBM y Apple anunciaron un acuerdo para desarrollar en común aplicaciones destinadas a promover la venta del iPhone y el iPad en las empresas, las acciones de BlackBerry cayeron bruscamente por lo que se interpretó como una amenaza directa a la razón de su supervivencia. Pero las cosas no son tan sencillas: materializar aquel acuerdo lleva tiempo, y no es cosa de prisas arrebatar a la marca canadiense su signo de identidad. La otra presunta víctima del trato, Samsung, hubo de desmentir que tuviera intención de comprar BlackBerry. Con mucha discreción, fue BlackBerry la que, en diciembre, adquirió una pequeña empresa alemana, Secusmart, especialista en seguridad.

Ayer, lunes, tres de las compañías que he nombrado comparecieron juntas en la feria CEBIT de Hanover para presentar una tableta de alta seguridad destinada a un mercado de nicho (pero muy valioso). Desde el punto de vista del branding, la combinación puede resultar extraña a primera vista, pero tiene lógica. La tableta se llama, sin rodeos, SecuTablet, lleva la marca BlackBerry pero es, en realidad, una versión de la Galaxy S 10.5. Lo que no descarta, sino todo lo contrario, que Samsung presente pronto una tableta Knox equipada con software de BlackBerryt.

Lo importante es el software: sobre BlackBerry 10 se ha puesto una capa, denominada SecuSuite, desarrollada por Secusmart, que se ocupa de la encriptación de voz y datos. Hans Christophe Quelle, fundador y CEO de esta compañía, desveló que la agencia de ciberseguridad del gobierno alemán ya ha iniciado los trámites de certificación. Los presentes hicieron una inmediata asociación mental con el espionaje de la NSA a las comunicaciones de la canciller Merkel. Esta ha de ser, probablemente, la primera vez que un dispositivo móvil reciba la certificación de seguridad de una autoridad europea en lugar de seguir dócilmente la bendición de sus pares estadounidenses.

Samsung es la segunda pata de la operación tripartita. No sólo aporta su hardware, sino también su software Knox, que ya estaba en proceso de integración con WorkLife, de BlackBerry. Ahora recuerdo que durante el Mobile World Congress, un directivo de Samsung participó en un briefing matutino de BlackBerry y la misma tarde en la presentación de una versión del Galaxy S6 para empresas. Yo diría que no hay necesidad de una compraventa cuando dos compañías se compenetran tan bien.

La sorpresa, si acaso, viene del lado de IBM. Por lo visto, su acuerdo con Apple no es incompatible con la cesión a la pareja Samsung-BlackBerry de su tecnología de contenedor app wrap, que encapsula las aplicaciones para impedir intrusiones. Puede decirse que la SecuTablet tiene todas las cerraduras posibles.

Oficialmente, no se ha anunciado el precio ni la fecha de disponibilidad, pero la agencia Bloomberg cree saber que se venderá a 2.380 dólares (al cambio de ayer, 2.266 euros). Los destinatarios de esta tableta lo pagarán con gusto si cumple sus promesas de inviolabilidad. El anuncio no impide que BlackkBerry siga adelante con sus planes de presentar cuatro smartphones en 2015. Sin embargo, John Chen, CEO de la compañía, ha reconocido que si se propusiera competir con los fabricantes chinos de bajo precio, tendría que sacrificar las cualidades por las que son conocidos sus dispositivos. Y, por tanto, no se lo propone.

AlcaLu confirma su migración al software

Todo eslogan tiene un componente de marketing, por qué negarlo. El lema que llevó Alcatel-Lucent al reciente Mobile World Congress no es una excepción: every success has its network, sintetiza el rumbo que ha tomado la compañía tras salir de una larga crisis de identidad. Ha dejado de lado las líneas de negocio que no eran rentables, y se acomoda a un mundo ultraconectado que se perfila. Este es el discurso, ahora bien ¿cuál es la estrategia? El Plan Shift, puesto en marcha por Michel Combes tras ser nombrado CEO en 2013, empieza a dar frutos, y el cuarto trimestre ha traído beneficios que la compañía no conocía desde la fusión en 2006. Los analistas esperan un buen primer trimestre. Leer más

16Mar

Para que una moneda virtual (o digital) fuera realmente útil en un mundo de mercancías reales (o físicas), antes tendría que ser legitimada por las autoridades monetarias, los bancos centrales que articulan las reglas de funcionamiento de la economía. Esto es lo que hay, aunque hay gente a la que basta el adjetivo ´virtual` para provocarles una fantasía de relaciones digitales, según ellos revolucionarias.

Un rumor reproducido por la agencia Reuters dice que «IBM estaría considerando la adopción de la tecnología conocida como blockchain, como base para la creación de un sistema de dinero digital y de pago, denominado en las principales monedas». Como esa tecnología subyace en la esquiva criptomoneda, algunos han entendido el bulo como un acto de legitimación del bitcoin, nada menos que por parte de IBM. Y como es impensable que IBM se meta en tales jardines sin hablarlo con la Reserva Federal, la inferencia ha sido inmediata… y apresurada.

Aparte de tratarse de un rumor atribuido a una fuente anónima, no creo que baste para legitimar al bitcoin, que no es sino una aplicación oportunista de la tecnología blockchain. Esta se define como un protocolo que hace posible mantener un registro – asientos contables, en fin – de transacciones sobre bloques de moneda «acuñada» digitalmente, y sobre cuya base fluctúa su presunto valor.

Según Reuters, el proyecto en el que trabaja IBM «sería una suerte de bitcoin sin bitcoin«, que formaría parte integrante de la masa monetaria: no sería una moneda diferente ni circulante, sino una cadena de asientos reconocida por el sistema bancario existente y regulada oficialmente.

El protocolo de bloques encadenados no tiene por qué limitarse al ámbito monetario, del mismo modo que P2P no sirve sólo para piratear películas. En enero, IBM mostró en el CES de Las Vegas ADEPT (Autonomous Decentralized Peer-to-Peer Telemetry), una ´prueba de concepto`, desarrollada en común con Samsung que debería servir como registro de la existencia y conexiones de miles de millones de transacciones entre dispositivos y arquitecturas. En la práctica sería una red descentralizada al servicio de Internet de las Cosas [véase el documento Device Democracy].

Va de suyo que los bancos centrales no se chupan el dedo, saben lo que pasa con las monedas digitales y tienen en nómina economistas que, entre otras cosas, estudian el fenómeno, su manifiesta volatilidad, el riesgo de su uso para transacciones delictivas y su eventual aplicación al sistema monetario formal. En EEUU se han publicado papers académicos sobre el concepto bautizado Fed Coin, en los que se plantea la posibilidad de activos digitales emitidos (y/o respaldados) por la Reserva Federal con la cualidad de ser redimibles por dólares reales. El control de la autoridad monetaria sería la garantía de su estabilidad, y evitaría que ensayos temerarios como el bitcoin provocaran daños irreparables a la confianza en el dólar y otras monedas.

No estamos, por tanto, ante otra manía sólo para geeks, sino ante un ejercicio intelectual muy serio. Tan serio que el Banco de Inglaterra, en un estudio plantea «La emergencia de monedas digitales privadas [como el bitcoin entre otras] ha mostrado la posibilidad de transmitir valor de manera privada y segura sin que una tercera parte tenga que conferirle fiabilidad […] lo que introduce la pregunta de si los bancos centrales podrían hacer uso de esa tecnología para emitir su propia moneda digital». La recientemente estrenada Autoridad Bancaria Europea también está en ello.

Para quien le interese el tema: Richard Gendal Brown es un especialista reconocido, que trabaja como arquitecto de innovación bancaria en IBM UK, y escribe un interesante blog [no todo son chorradas en las redes sociales] titulado Thought on the future of finance, en el que analiza periódicamente la opción de emitir criptomonedas integradas en el sistema monetario. Sin ninguna suspicacia, se me ha metido en la cabeza que alguno de los posts de Gendal Brown puede haber inspirado el rumor que Reuters recogió la semana pasada.

13Mar

La del canario en la mina es una bonita metáfora que suele usarse para identificar aquellas empresas que, por su posición en un mercado, tienen la cualidad de indicadores adelantados sobre la marcha de ese mercado. En el sector de las TI, ese rol se ha atribuído tradicionalmente a Intel, dada su inserción en la base de la cadena de valor de la industria. Dicho esto, el canario – es decir, Intel – ha dado una señal premonitoria. Su business oulook, registrado ante la comisión de valores estadounidense, prevé que el primer trimestre se cierre con unos ingresos totales de 12.800 millones de dólares, con un margen de 300 millones más o menos, en lugar de los 13.700 millones (+/- 500 millones) que había pronosticado en enero. Ha sido una sorpresa desagradable para los inversores, después del récord con el que pudo celebrar el cierre de su año fiscal 2014.

La revelación se produjo ayer, en vísperas de iniciarse esta noche el quiet period que culminará con la presentación de resultados trimestrales, el 14 de abril, y ha provocado no sólo la reacción previsible de los accionistas sino también un descenso de la cotización de otros valores afines, como Microsoft y HP. La explicación ofrecida por la compañía se refiere a una demanda «inferior a la esperada» de sus procesadores para PC, debida a la acumulación de inventarios en la cadena de suministro. En roman paladino, este no será un buen trimestre para los fabricantes de PC.

Cuando IDC y Gartner publicaron sus estimaciones sobre el mercado mundial de PC en 2014, ya advertían que la demanda global estaba perdiendo fuelle. La sustitución forzada del parque de ordenadores equipados con Windows XP ha dado de sí lo que podía dar, y las versiones recientes del sistema operativo. Lo máximo que se ha conseguido es que las ventas no cayeran un 4,8% en el cuarto trimestre – como había pronosticado IDC – sino un 2,4%, que no deja de ser un saldo negativo.

Pues Intel ha llegado a la conclusión de que el primer trimestre no será mejor, sino peor. Un buen número de pequeñas y medianas empresas no han seguido el aviso de la industria, y siguen sin renovar su base instalada a pesar de que Windows XP no tiene soporte de Microsoft desde abril pasado. El documento , «las desfavorables condiciones macroeconómicas, principalmente en Europa», aunque nada dice del impacto que pudiera tener en los resultados la evolución al alza del dólar, que está trastornando las hipótesis económicas de la industria.

Sin embargo, anticipa un rasgo que a la postre puede ser positivo: la caída del precio medio de los PC se ha detenido gracias a la demanda de nuevos factores de forma que contribuyen a sostener el margen bruto de sus ventas, estabilizado en el 60%. La división de productos para datacenter mantiene sus expectativas sin cambios: en el cuarto trimestre, sus ventas crecieron un 25% mientras las de la división de PC sólo lo hicieron un 3%. Desde enero, y aun antes, Intel viene acelerando la estrategia de diversificación impulsada por su actual CEO, Brian Krzanich.

La semana ha traído una satisfacción para Krzanich, que pugna por situar a Intel en el mercado de los smartphones. Apple ha escogido un modem suyo para el próximo iPhone, decisión cuya importancia reside en que es una derrota para Qualcomm, su más correoso rival.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons