El pez grande (HPE) se come al chico (Nimble)

La compra de Nimble Storage por HPE, anunciada el martes a última hora, no ha sido exactamente una sorpresa. Desde hace tiempo, se comentaba que los rastreadores de Meg Whitman buscaban oportunidades de adquisición en dos campos: hiperconvergencia y almacenamiento flash. El primer objetivo se resolvió con la compra de Simplivity, el segundo se consuma con Nimble. Aparte de sus desinversiones en software y servicios que achicarán el perímetro corporativo, Whitman siempre ha dicho que su estrategia buscaría reforzar el núcleo duro de una empresa que ella recibió en 2011 con unos ingresos de 120.000 millones de dólares y en 2018 se habrá contraído a menos de 30.000 millones. Leer más

8Mar

No consta que Albert Einstein y Thomas J. Watson se hayan conocido personalmente, pese a ser coetáneos. 60 años después de su muerte, sus apellidos se han trasmutado en marcas registradas por Salesforce e IBM, con un común aroma a Inteligencia Artificial (IA), ese batiburrillo que tanto vale para denominar una disciplina científica (varias, en rigor) como para abanderar campañas de marketing.

El lunes, Virgina Rometty, CEO de IBM, y Marc Benioff, de Salesforce, solemnizaron un acuerdo por el que ambas compañías van a combinar sus respectivas capacidades en IA. Al anuncio le han sobrado hipérboles, pero podría ser el primero de otros similares con otros protagonistas: toda la industria se ha apuntado a la moda de la IA – en una u otra acepción – pero esta viendo que no será tan sencillo pasar del laboratorio al mercado: es previsible una onda de acuerdos más o menos sobre el molde del que une a IBM y Salesforce.

Según una declaración que el comunidado atribuye a Rometty, «dentro de pocos años, cada decisión personal o empresarial se tomará con la ayuda de la IA y de las tecnologías cognitivas». En ese plazo indefinido, la plataforma Watson afectará» (sic) a 1.000 millones de personas y su impacto se extenderá desde los coches conectados a la oncología, sin olvidar que también servirá para optimizar la recaudación de impuestos. Por su parte, Marc Benioff habría declarado que «la combinación de Watson y Einstein hará que las empresas sean más inteligentes», a lo que añadió un toque personal: IBM ha sido para él – dijo – la inspiración durante su carrera. Cosas que se dicen en según qué momentos: todo el mundo sabe que la inspiración de Benioff ha sido su tortuosa relación con Oracle, su antiguo empleador.

No hay que rascar muy profundo para descubrir que la integración de estas dos plataformas de AI es un noviazgo de conveniencia. Forzando la letra, puede decirse que Salesforce pasa a ser cliente de IBM en prestaciones de consultoría basadas en los ´conocimientos` de Watson, que van a alimentar la plataforma Einstein.

Se menciona un ejemplo, solo uno, pero seguro que habrá más: el ejercicio propone que una compañía seguros – usuaria de Salesforce – podría notificar a sus clientes de la inminencia de un tornado y aconsejarle cómo proteger sus activos asegurados. Para esto serviría la vasta información meteorológica que acumula Watson desde que IBM compró Weather Channel.

Tras el anuncio, Marc Benioff ha declarado a Andrew Nusca que «las dos compañías estamos alineadas por una misma visión de la inteligencia artificial, a la que hemos llegado desde distintas áreas de interés» [SaaS en el caso de Salesforce, ciertos mercados verticales en el de IBM]. Escépticos aguafiestas han comentado que Salesforce necesita agarrarse al brazo de IBM para cambiar la pobre percepción pública que aqueja a Einstein desde que esta plataforma se anunció en la conferencia Dreamforce del año pasado. Un análisis elaborado por Deutsche Bank llega al punto de sostener que «Einstein es sin duda una idea intrigante, todavía en estadio estadio embrionario; un lanzamiento prematuro motivado por el marketing».

Desde luego, el acuerdo no carece de interés para IBM. Por un lado, atrae a su campo a Salesforce, tras la sonada ruptura entre esta y Microsoft; por otro, la tecnología cognitiva de Watson no ha sido probada hasta ahora en la escala SaaS, en la que Salesforce ostenta el liderazgo. Queda excluído que el software de Watson – que sólo funciona en los sistemas de IBM – sea adaptado a los de Oracle que usa Salesforce, de manera que la duda es cómo se articulará el maridaje entre la nube de esta y la de IBM. Un aspecto marginal del acuerdo es que IBM usará la plataforma de Salesforce en sus operaciones internas.

Para Benioff, el anuncio tiene un cierto efecto terapéutico. Hoy mismo se cumplen 18 años desde que fundó Salesforce. La acción está en alza, pero los accionistas expresan temor por la bulimia compradora del fundador. Este ha salido al paso prometiendo que no contempla ninguna adquisición importante en 2017; el año pasado, dedicó 5.000 millones de dólares a crecer inorgánicamente, y pudo ser mucho más. Tras la rabieta que sufrió cuando Microsoft se quedó con LinkedIn, Benioff estuvo a un paso de comprar Twitter, e incluso se le adjudicó interés en Adobe. Lo cierto y real es que en la conferencia con analistas, insistió en que el mercado no está para aventuras.

El coche conectado busca modelos de negocio

El bombardeo mediático acerca de los futuros vehículos autónomos y la asistencia ´enriquecida` al conductor, hace más fácil olvidar que los coches conectados ya son una realidad en ciertos mercados. Esta es una de las más llamativas conclusiones del estudio Connected Cars: from here to autonomy, publicado por Mobile World Live con el patrocinio principal de Gemalto. El comentario inicial de los autores subraya que esta tendencia, junto a la generalización del Internet de las Cosas (IoT) está creando un paradigma comparable a la aparición de los primeros vehículos con motor, a principios del siglo XX. Se añade una predicción: en 2020, el 55% de los vehículos nuevos serán conectados. Leer más

6Mar

Puedo coincidir con las crónicas de Ramón Muñoz (El País) y Francesc Bracero (La Vanguardia) este domingo. «El Nokia 3310 ha sido el rey mediático del MWC […] el Cuéntame de la telefonía móvil», escribe Ramón. «En el MWC del 2017 se han presentado excelentes smartphones […] la pregunta es ¿por qué el protagonista ha sido un émulo de un modelo del año 2000?». Digo que puedo coincidir y no que coincido, porque durante cuatro intensos días no he prestado mucha atención a los dispositivos; mi prioridad han sido otra: durante los próximos años las innovaciones más interesantes tendrán que ver con las redes.

Dos tendencias de impacto mediático, la realidad virtual y la inteligencia artificial, han estado en boca de muchos. Pero la primera ha derrochado su appeal [¿quién conoce alguien que soporte más de 15 minutos unas gafas VR?] y la segunda se encuentra en fase embrionaria. IoT ha sido una referencia ineludible, pero en un estadio todavía abstracto. Hablando de abstracciones: he visto decenas de coches conectados, pero ninguno en circulación (esta vez nadie trajo un Tesla para dar el pego). Si no me equivoco, los espacios más grandes y de lejos los más interesantes (aunque de acceso por invitación) han sido un año más los de Huawei y Ericsson.

El MWC del año pasado se nutrió de promesas de las redes 5G, descritas como el despertar de un mundo de oportunidades para los operadores y, a rebufo de sus inversiones, para la industria. Los usuarios, se suponía con naturalidad, seguirían la huella. 5G – no los dispositivos – ha sido nuevamente el epicentro del MWC, por eso otro colega ha podido escribir «más de lo mismo». Pero el tono ha cambiado en 2017: la conversación ha dado un giro para poner el acento en la longevidad de las redes 4G. No es una sorpresa para los lectores de este blog.

Por esto, en lugar de leer notas de prensa adocenadas, convendría escuchar a quienes tienen que tomar decisiones. «Es indudable que 5G va madurando pero no está todavía en sazón. Los cimientos con los que vamos a construir las redes 5G están presentes en LTE», afirmó Neville Ray, de T-Mobile US, en su conferencia.

Se ha hablado tanto o más que en 2016. En sordina, se admite que una vez completada la estandarización, e iniciados los despliegues comerciales, pasará mucho tiempo antes de que las redes 5G alcancen un número de usuarios significativo. Las 4G, por ejemplo, empezaron a desplegarse en 2003/2004 y no cruzaron la línea de los 1.000 millones de conexiones hasta el año pasado. Ahora, la GSMA predice que 5G alcanzará esa cifra litúrgica en 2025, un pronóstico que se considera propagandístico. Para evitar confusiones, los usuarios deberían ser avisados de tardarán años en poder comprar un smartphone con capacidad 5G, pero dispondrán de nuevos modelos 4G muy mejorados con técnicas como carrier aggregation y MIMO (en la que el elemento transmisor usa múltiples antenas).

Hay prisa en la industria por colgarse la escarapela 5G [un nuevo logo, por cierto]. Esto se nota cuando empresas tan ilustres como Intel y Qualcomm se atreven a anunciar – sin fijar plazos – sendos modems 5G que, cuando llegue el momento, permitirían ir subiendo en la escala de gigabits, y actuarían como eslabón entre 4G y 5G. En Barcelona, un portavoz de Samsung presumía de su ´5G home router` pero apenas se le presionaba con preguntas reconocía que es un «producto precomercial» que será usado en ensayos de su propia tecnología 5G en Reino Unido y Estados Unidos. Por su lado, ZTE tuvo el descaro de exhibir un supuesto smartphone 5G – «el primero de la era del gigabit» que, en la practica, era una simulación apañada doblando una conexión 4G para incrementar el ancho de banda.

A mi entender, una primicia de este año ha sido la expresión pública de discrepancias en torno a algo que suena muy técnico pero cuyas raíces son económicas. Bajo el elocuente reclamo 5G Acceleration, compañías como Ericsson, Huawei, ZTE, Intel y Qualcomm, así como varios operadores de primera línea comparten una propuesta de ´non-standalone 5G NR`, que será discutida en la reunión del 3GPP esta semana en Dubrovnik. ¿Qué tiene de interesante esta cuestión? Para empezar, los no firmantes: Nokia entre los fabricantes, Telefónica y Orange entre los operadores. En segundo lugar, que no hay unanimidad en la necesidad de ese interfaz llamado NR (New Radio) que según sus proponentes tendría como efecto la posibilidad de empezar los despliegues de 5G en 2019 en lugar de 2020/2021 como está previsto en el calendario.

Es normal que haya disenso en estas materias. Cada vez que esta industria ha abordado el desarrollo de un nuevo estándar, los dos componentes del ´ecosistema` (operadores y proveedores) han puesto en marcha la máquina de fabricar modas, con la ayuda de los medios especializados. Ha ocurrido con el paso de 2G a 3G, de 3G a 4G: en las tres transiciones, se ha pretendido vender la piel del oso antes de cazarlo.

Al margen de sus proponentes, la propuesta de 5G Acceleration ha sido criticada por Enrique Blanco, CTO Global de Telefónica: «creemos en la necesidad de un sistema 5G completo, por lo que no vemos conveniente definir nuevas especificaciones de radio sin hacerlo al mismo tiempo con otros capítulos no menos importantes del estándar». En coincidencia con Blanco, Yves Bellego, director de estrategia técnica de Orange, declaraba en Barcelona que sería un error apremiar al 3GPP con la urgencia de definir NR antes de haber completado suficientes casos de uso: «la tecnología de radio no podría por sí sola aportar algunos de los beneficios esperados de 5G, como la reducción sensible de la latencia»

Soy periodista, no ingeniero, así que para entender la complejidad técnica del asunto necesitaré consultar a otras fuentes. Para el fondo económico del asunto me basta con lo que dijo Tim Hodges, CEO de Deutsche Telekom: desplegar 5G en toda Europa tendría un coste potencial de entre 300.000 y 500.000 millones de euros, por lo que los reguladores deberían bajar el coste del espectro.

El mayor operador europeo de banda ancha no es ninguno de los citados sino Liberty Global [del que Vittorio Colao ha vuelto a decir que una fusión sería interesante]. Pues bien, Mike Fries, su CEO, dijo públicamente en Barcelona que la regulación y la guerra de precios han asfixiado al sector: «la visión de 5G nos parece grandiosa, pero si no se dan las condiciones para inversiones masivas, no funcionará».

Vodafone y Huawei comparten pasión por IoT

Todos los operadores están lógicamente interesados en la perspectiva de Internet de las Cosas (IoT), un mercado que a pesar del ruido todavía está en ciernes, pero tienen idéntico interés en mantener bajo control sus inversiones. Este es el sentido del acuerdo entre Vodafone y Huawei, del que esta semana se ha anunciado el despliegue en seis ciudades españolas. La iniciativa gira en torno a NB-IoT, solución de banda estrecha cuya estandarización culminó en junio pasado. Se considera que es la opción más idónea para iniciar cuanto antes aplicaciones IoT que, aunque basadas en infraestructura 4G, a la postre allanen el camino hacia 5G. Ambas compañías fueron pioneras de esta tecnología y ahora se han conjurado para acelerar la marcha. Leer más

Cinco años de movilidad explosiva, según Cisco

Haciendo honor a su nombre, la última edición del Visual Networking Index elaborado por Cisco presenta un compendio, por momentos abrumador, de información fáctica (y visual en lo posible) sobre el tráfico global de datos móviles, tanto el actual como el proyectado hasta 2021. De entrada, es una ducha de optimismo: en 2021 habrá en todo el mundo 5.500 millones de teléfonos móviles, un número muy superior al de líneas fijas (2.900 millones). Cinco años de intenso crecimiento en usuarios, dispositivos y conexiones, así como de aumento de velocidad de las redes y consumo de vídeo. El tráfico de datos, centro del fenómeno, se multiplicará por siete. Con la monetización como protagonista. Leer más

Estabilidad (presunta) del mercado de PC (y2)

Aun aceptando la hipótesis de que el mercado mundial de PC tiende a la estabilización tras varios años de caída, que ya es aceptar, resulta difícil trasponerla a la realidad del mercado español: la caída del 11,8% en 2016 retrotrae el total de los despachos anuales a 3,2 millones de unidades, después de haber vivido un 2015 plano. El principal factor determinante ha sido el frenazo de las compras del sector público, normalmente hasta un 30% del total. Sin este factor, el año pudo haber sido llevadero: el consumo mejoró – es decir, cayó menos – en el cuarto trimestre. Pero la estadística de la demanda da una pálida idea de la situación de la oferta, pocas veces tan compleja como ahora. Leer más

22Feb

Observo un desorbitado interés mediático por la salida a bolsa de Snap, creadora de la aplicación Snapchat. Esta OPV [no OPA, como he leído por ahí] se concretará el próximo 1 de marzo y se supone que podría alcanzar una valoración bursátil de 22.000 millones de dólares. Si así fuera, sería interpretada como una señal para que otras startups que esperan agazapadas den un paso al frente. Pero hay derecho a asombrarse ante esa hipotética valoración, poco plausible para una empresa que en 2016 facturó 404 millones… y perdió 514 millones.

El papanatismo imperante ha entronizado a su cofundador, Evan Spiegel (26 años) como el multimillonario más joven de Internet. Digo a conciencia papanatismo, porque el otro dato que se ensalza de su biografía es que ha conseguido llegar a millonario tras abandonar sus estudios, argumento que antes se usó para celebrar a otro ´visionario`, un tal Mark Zuckerberg. De ahí que algunos medios jaleen la ocurrencia de que Spiegel es candidato a ser el próximo Zuckerberg (sic). Es curioso, porque lo más importante que ha hecho Spiegel para merecer ese estatus es rechazar la oferta de 3.000 millones que le hizo Facebook por su aplicación.

Zuckerberg no soportó el desaire y sólo un mes después, lanzaba precipitadamente Poke, clónico de Snapchat que fracasó antes de ser reemplazado por Slingshot, otro fiasco. Sonó la flauta con Instagram, que costó 1.000 millones. Veamos: Facebook no desagrega en sus resultados la parte que corresponde a Instagram, pero los analistas han calculado que ingresa más de 3.000 millones y que su eventual valor en bolsa (si cotizara por separado) sería de 54.000 millones, lo que significaría que aporta el 14% de la capitalización actual de Facebook. Supuestamente.

Desde que Evan le hizo la cobra a Mark, Instagram y Snapchat se emulan mutuamente; hasta el punto de que su principal función, Stories, se llama así en ambas aplicaciones. Con la poderosa ventaja de estar asociada a la plataforma de Facebook, Instagram ha podido alcanzar en diciembre la cifra de 600 millones de usuarios activos mensuales, mientras Snapchat no pasaba de 158 millones. Además, su ritmo de crecimiento viene flaqueando porque cada novedad que incorpora Snapchat es replicada de inmediato por su rival, que así frena sus intentos de ganar cuota.

Cuando Facebook salió a bolsa en 2011 [y bien que las pasó canutas para superar una fría acogida], su ingreso medio por usuario era de 3,20 dólares; a título de comparación, cinco años después el ingreso medio de Snapchat era de 2,15 dólares por usuario. Son otros tiempos, pero algo no ha cambiado: en Internet, los ingresos publicitarios se obtienen en función del número de usuarios y, sobre todo, del tiempo que cada uno pasa enganchado a la aplicación. Estos dos factores sirven para maximizar el precio de los anuncios. En esto, la distancia entre Snap e Instagram es sideral.

Se puede sostener que la OPV es prematura, que comparativamente ha consumido poco capital antes de precipitar a la bolsa, que su valor intrínseco no está demostrado y que más parece primar un deseo de enriquecimiento rápido que un plan de negocio sostenible. Sí, se puede sostener, y hay quien avisa. Surge de la documentación preceptiva que por cada dólar que Snap ingresó en el cuarto trimestre de 2016, gastó 93 centavos. Curiosamente, la mayor parte de sus costes benefician a Google, que tiene un contrato para suministrarle servicios cloud por 400 millones de dólares anuales durante cinco años.

El folleto oficial registrado atribuye las pérdidas de la empresa a las necesidades de inversión y de reclutamiento de personal. Advierte, como está mandado, sobre uno de los riesgos que corren los inversores: «es posible que nunca alcancemos o mantengamos la rentabilidad». No tengo nada en contra de perder dinero, pero sí opino que quienes avalen su modelo financiero deberán tener muchísima fe en una estrategia que pretende trasmutar una baja audiencia en una alta valoración.

Hay otro elemento mucho más inquietante, del que los papanatas no hablan: la gobernanza. Desde luego, no es la primera vez que los fundadores de una startup se las ingenian para prevenir que los inversores que acuden a una OPV les digan cómo gestionar su negocio [Alphabet y Facebook son dos paradigmas de discriminación entre accionistas]. En este caso, Spiegel y su socio Bob Murphy han ido más lejos que nadie al montar una estructura de capital en la que las acciones disponibles no tendrán voto acerca de la estrategia y gestión de la compañía.

Tal cual. Snap tiene estatuídas tres clases de acciones: A, B y C. Las de clase A, las que se negociarán en el New York Stock Exchange, darán derecho a asistir a las juntas de accionistas y a plantear preguntas, pero no a votar. Las de clase B están reservadas a los ejecutivos y a los inversores de primera hora y conllevan el derecho a un voto por acción. Las de clase C, reservadas exclusivamente a Spiegel y Murphy, disfrutarán de 10 votos por cada acción. Gracias a esta estructura – que no sólo es legal sino cada vez más frecuente – los jóvenes fundadores controlarán un poder de voto que, combinado, equivale al 88,5%.

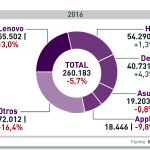

Estabilidad (presunta) del mercado de PC (1)

Cada uno por su lado, Satya Nadella (Microsoft) y Brian Krzanich (Intel) han dicho lo mismo: que las ventas de PC tienden a estabilizarse. Por la cuenta que les tiene: es una definición generosa de la palabra estabilidad. En 2016, se despacharon 260 millones de unidades, con lo que el mercado mundial retrocede a su nivel de hace más de diez años. Una caída del 5,7% en 2016 sólo se puede considerar como estabilización porque el retroceso de 2015 fue peor, del 10,5% negativo. En 2016, el cuarto trimestre fue el mejor del año (-1,5%) por lo que los analistas de IDC opinan como Nadella y Krzanich… y ahora les toca espera a ver qué pasará en el segundo trimestre. La secuencia tiene otros matices. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons