Uber se reconcilia con Google su hermano mayor

Pudo haber sido uno de esos juicios interminables, que se alargan años y consumen millonadas en honorarios. Las partes han preferido acortar el espectáculo con un acuerdo extrajudicial de poca monta: 245 millones de dólares en acciones pagará Uber a Waymo – filial de Alphabet – por haber violado su propiedad intelectual en el desarrollo de coches autónomos. Se esperaba que el veredicto hubiera servido para «enviar una potente señal – palabras del juez – acerca de los límites de la apropiación y uso indebido de secretos industriales”. De haber proseguido, el juicio habría dañado todavía más la reputación de Uber, pero 245 millones es poca cosa para una empresa que, se supone, vale unos 70.000 millones. Leer más

En seguridad, Google no se fía de terceros

Los atacantes no cejan, las defensas flaquean. Las metáforas bélicas son inevitables cuando se trata de ciberseguridad. Astro Teller, responsable de la filial X, que agrupa los proyectos más innovadores de Alphabet, advierte del riesgo de caer en la complacencia ante la fatalidad de las amenazas. Una actitud que Teller describe como «el momento ya ya» pero que «no se resolverá dejando pasar el tiempo. El comentario de Teller viene a cuento de la salida a la luz de Chronicle, empresa engendrada e incubada dentro de X. Lo poco que se sabe de sus intenciones lo ha escrito su progenitor, Stephen Gillet, antiguo COO de Symantec fichado en 2015 por Google como «ejecutivo residente». Leer más

Cuando los parches no curan, hacen daño

En lugar de amainar, las vulnerabilidades Meldown y Spectre empiezan a desesperar a los administradores de sistemas en las empresas de una cierta complejidad. Ha pasado más de un mes desde que se hiciera pública su existencia, y ocho meses desde que Google comunicara el problema a Intel y otros fabricantes de chips, pero no sólo no se ha arreglado sino que la situación ha empeorado. Está comprobado que el parche difundido en enero por Intel desestabiliza los ordenadores con pérdidas de rendimiento y reinicios inesperados. Microsoft recomienda que se desinstale su propio parche. Y nadie se atreve a descartar del todo que haya hackers más hábiles que los creadores de los parches. Leer más

6Feb

El comunicado de Intel acerca de sus resultados del cuarto trimestre (y del año) incluye esta frase inquietante: «nos enfrentamos, y puede que siga ocurriendo, a reclamaciones, litigios y publicidad adversa relacionadas con las vulnerabilidades Meltdown y Spectre […] que podrían tener un impacto negativo sobre los resultados de nuestras operaciones, las relaciones con clientes y la reputación de la compañía». Este disclaimer de obligada sinceridad no ha alterado el ánimo de los inversores, más interesados en los resultados concretos, que han sido mucho mejores que lo esperado en Wall Street.

Una racha ascendente en el gasto de las empresas, junto con el boom de inversión de los hyperscalers [grandes proveedores de cloud] confluyen en el éxito de ventas que desde julio están teniendo los procesadores Xeon SP Skylake, que esas dos categorías de clientes compran integrados en servidores y equipos de almacenamiento]. Es lo que explica la contribución del Data Center Group a las sólidas finanzas de Intel. Bob Swan, CFO de la compañía, se declara convencido de que no es un fenómeno pasajero, y pronostica que en 2018 los ingresos totales cruzarán la línea de 65.000 millones de dólares, lo que significaría un 4% de crecimiento.

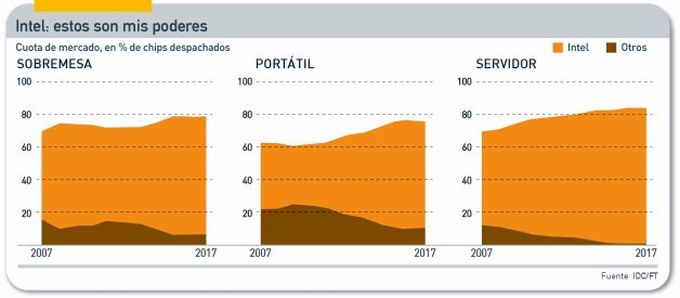

En la conferencia con analistas apenas se mencionó la competencia, en el sobreentendido de que la revitalización de AMD con sus nuevos chips Ryzen y EPYC no hará mella en las ventas de la remozada familia Xeon. Aunque últimamente prefiere hablar de sus ´iniciativas estratégicas` más que de otros asuntos, el CEO Brian Krzanich vaticinó que la plataforma Xeon seguirá siendo dominante en los centros de datos por los años venideros, y realmente sería difícil que su cuota de mercado menguara significativamente, partiendo del nivel actual de 90% de los ingresos y 99% de los sistemas despachados. Esto no significa, ni mucho menos, que Intel renuncie a seguir liderando su otro gran mercado, los procesadores para desktop y portátiles, que aún representan el 54,1% de sus ingresos totales y el 58,3% de su beneficio operativo.

La acción de Intel, que había caído bruscamente tras conocerse la existencia de esas vulnerabilidades, no sólo ha recuperado su cotización anterior sino que llegó a superar brevemente los 50 dólares, su máximo desde el 2000. La razón de la escalada es sencilla: tanto los ingresos [62.761 millones de dólares) como los beneficios [17.936 millones] alcanzaron sendos máximos históricos en el trimestre, gracias a los negocios que la nomenclatura reciente de Intel clasifica como data-centric: crecieron un 21% de octubre a diciembre y el 16% en el año.

El perímetro de data-centric es más grande que el clásico del Data Center Group, e Intel lo desglosa aposta para que se perciba su diversificación. Ahí se ve la huella de adquisiciones de los últimos años: IoT, memorias y chips programables ya aportan 8.600 millones anuales a la cifra de negocio total. Tomadas en su conjunto, las actividades data-centric sumaron más de 27.000 millones de ingresos en 2017. Insuficientes para dar caza al Client Computing Group [34.000 millones] pese a que este retrocedió un 2% por culpa de la floja demanda de PC. El sorpasso, de producirse, tendría que ser en 2018, dio a entender el CFO Swan.

Smartphones: el mercado se achica esperando 5G

Ya resultaba cansina la discusión acerca de si el iPhone X sería un éxito o un fiasco. Con un trimestre de vida, no sería justo afirmar lo segundo, pero que Apple haya vendido un millón de smartphones menos (suma de modelos), sugiere que no ha sido un éxito. Lo único indiscutible es que el smartphone más caro del mercado ha inflado sus resultados económicos gracias a que el precio medio de la familia iPhone ha saltado hasta 796 dólares. No hay modo de saber cuántos iPhone X se han vendido, y no será Apple quien lo aclare. Según IDC, en el cuarto trimestre, Apple ha encabezado el ranking con 77,3 millones de iPhones despachados, pero no ha reducido la ventaja de Samsung en el total anual. Leer más

Samsung tiene con qué presumir de «ecosistema»

No es sólo el mercado de los smartphones el que está revisando los reclamos que muestra a los consumidores. La necesidad de nuevos mensajes es compartida por la electrónica de consumo, según quedó de manifiesto en el reciente CES. Sirva de ejemplo Samsung, que este año ha llevado menos productos y se ha prodigado en la prédica de lo que llama “inteligencia de las cosas”. Es un síntoma de que la compañía coreana tiene voluntad de trascender la identificación de su marca con móviles y televisores. Necesita crear un ´ecosistema`, tal como han hecho Apple y Google: cultivar el software y los servicios sería la fórmula para afianzarse en el mercado estadounidense, que a eso se va a Las Vegas. Leer más

Nvidia se atrinchera contra AMD e Intel

Nvidia ha encontrado en los procesadores gráficos su particular mina de oro. La cotización de la compañía se ha más que duplicado en los últimos doce meses y las expectativas son aún mejores para este año. Hasta hace poco, el principal motivo de euforia bursátil era su dominio de las tarjetas gráficas para juegos, pero luego se ha visto que la tecnología de análisis de imágenes también es idónea para procesos de inteligencia artificial en los centros de datos y la visualización del entorno en vehículos autónomos. Lo que ha alumbrado dos mercados potencialmente generosos. No obstante, NVidia sabe que en esta carrera le persiguen dos rivales, Intel y AMD, sobrados de recursos y tecnología. Leer más

Michael Dell considera otra pirueta

A bote pronto, no debería sorprender. Ha trascendido que el consejo de administración de Dell Technologies, actualmente la mayor empresa cotizada, estudia entre otras alternativas el retorno a la bolsa. La noticia se publica cuatro años después de que Michael Dell echara mano de su fortuna para controlar la compañía que fundó en 1984. La retiró de cotización porque, a su juicio, el escrutinio trimestral de los analistas la infravaloraba. Ya entonces (2013) y con más razón tras la adquisición de EMC (2016) muchos se preguntaron cuánto tiempo aguantarían sus socios de Silver Lake (24% de participación en Dell y avalistas parciales de la deuda) antes de buscar la salida mediante una OPV. Leer más

29Ene

Puede sonar extraño, pero las multas son consustanciales a la existencia de Qualcomm, siempre bajo la acusación de abuso de posición dominante. Ha ocurrido en Estados Unidos, Corea del Sur, China y ahora toca a la Comisión Europea sancionar a la empresa californiana: la comisaria Margrethe Vestager ha concluído un expediente que se origina en los «pagos ilegales de Qualcomm a uno de sus clientes con el fin de cerrar a sus competidores las puertas como suministradores de chips de banca base LTE». La multa a pagar, 997 millones de euros, no es pecata minuta ya que representa el 4,9% de los ingresos de Qualcomm en 2017.

La investigación ha girado en torno a los pagos de Qualcomm a Apple durante cinco años (2011 a 2016) condicionados al uso exclusivo de sus chips en los modelos de iPhone e iPad. Según Vestager, no se trató de una simple rebaja del precio [¿si lo fuera sería aceptable?] sino de una imposición expresa; la documentación examinada demostraría que, a cambio del dinero recibido, Apple renunció a contratar a Intel como segundo suministrador [últimamente ha adoptado un módem fabricado por Intel en una parte de los nuevos iPhone]

Se da así la circunstancia de que Qualcomm corre el riesgo de perder a Apple como cliente, como consecuencia de un litigio en el que la marca de la manzana denunció como abusivas las condiciones de licencia y le reclama el reembolso de unos 1.000 millones de dólares, monto en el que estima haber sido perjudicada. No parece que haya posibilidades de arreglo entre las partes, pero eso tampoco tendría por qué suponer una ruptura total [véase el caso de Samsung]. Sin embargo, lo que es una mala noticia para Steve Mollenkopf, CEO de Qualcomm, también podría actuar como paliativo para otro de sus problemas: sigue abierta la oferta de compra hostil lanzada por Broadcom por 105.000 millones de dólares.

Inversores que apoyan a Broadcom en el intento, han manifestado el temor a que los problemas regulatorios y judiciales de Qualcomm se estiren durante años y, por ellos, se retrasen las autorizaciones que la transacción requiere en varios países, uno de ellos China.

Precisamente de China ha recibido Mollenkopf una buena noticia. Cuatro fabricantes de smartphones (Xiaomi, Vivo, Lenovo y Oppo) han firmado un manifiesto de apoyo a Qualcomm, en el que advierten que si cayera en manos de Broadcom, la combinación crearía una situación monopólica con el resultado de encarecer los chips que ahora compran a las dos partes. El texto está manifiestamente dirigido a convencer al gobierno de Pekín de bloquear la OPA.

La idea, a menudo expuesta por los analistas, de que Qualcomm tenía una dependencia excesiva de las compras de Apple, está cambiando: la nueva tesis imperante es que la salvación podría venir de esos fabricantes, cuyo ritmo de crecimiento se ha acelerado. El cuarteto chino tiene a su favor el hecho de que, tras pagar una multa de 1.000 millones de dólares a Pekín en 2015, Qualcomm se ha comprometido a ser escrupulosa con sus precios en ese mercado.

En una conferencia reciente, Cristiano Amon – número dos de Qualcomm y probable sucesor del quemado Mollenkopf – ha subrayado que las marcas chinas despacharán la mayor parte de los smartphones que se vendan en el mundo en 2022, prolongando lo ya visible. Sólo un fabricante chino no depende del suministro de Qualcomm, Huawei, porque diseña los suyos internamente.

Hace sólo unos meses, la mayoría de los observadores aventuraban que el litigio con Apple dejaría malherida a Qualcomm. Tal percepción ha cambiado radicalmente: su liderazgo en 5G confluye con la ambición china de que el advenimiento de 5G sea un arma para destronar a Apple. Por tanto, ambos fenómenos se refuerzan recíprocamente. Ahora y quizá por mucho tiempo.

Otra complicación pendiente es la oferta de Qualcomm por NXP, que le permitiría dar un salto en su estrategia de diversificación hacia el mercado de la automoción, pero tarda en consumarse. La operación ha sido autorizada por las autoridades europeas, pero algunos accionistas de la empresa holandesa están consiguiendo que se demore con dos argumentos que en realidad son uno solo: insisten en que la empresa vale más de los 47.000 millones de dólares ofrecidos y que la compradora es hoy más débil a causa de su disputa con Broadcom.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons