23Ene

«Se mire por donde se mire, ha sido una excelente forma de acabar el año». Se entiende que Martin Schroeder mostrara su satisfacción: el cuarto trimestre ha sido el primero, desde que fue nombrado CFO de IBM, en el que esta quebró su larga racha negativa; con esa credencial acaba de asumir su nuevo cargo, SVP de Global Markets, que lo convierte en directo responsable de la generación de ingresos y beneficios. Su sucesor, James Kavanaugh, se estrenó en plan triunfalista: «hemos pasado por un lifting obligado para reinventar el negocio; entramos en 2018 con un perfil de ingresos mucho mejor que el de hace un año».

En el cuarto trimestre de 2017, IBM obtuvo un crecimiento en ingresos del 4%, cerrando un ciclo de veintidos trimestres en el que sus ventas cayeron un 15%. De octubre a diciembre, ingresó 22.050 millones de dólares, algo más que lo esperado por los analistas. Tiene mérito, pero no fue del todo sorpresivo: se sabía del aumento de ventas del nuevo mainframe de la serie z, disponible desde el verano. De modo que la división de Sistemas fue determinante, con un crecimiento del 32%: otros productos de esta – la familia Power y la rama de almacenamiento – aportaron lo suyo.

Schroeter dijo a los analistas que tres de las cuatro divisiones han tenido crecimiento. La que no fue la organización de servicios (GTS) que pasará pronto por una cura bastante más dolorosa que un lifting: no sólo cayó en ingresos, sino que sus márgenes son la mitad de los que generan los sistemas y el software.

Por eso, aun admitiendo que el alza de los Sistemas sea transitorio, lo mejor de los resultados procede de los «imperativos estratégicos». El analista Mark Moskowitz, de Barclays, destaca en su informe que la marcha del negocio cloud en el cuarto trimestre «permite pensar que la oferta de servicios en la nube de IBM puede tener un subidón en los próximos 12 a 18 meses».

Igualmente positiva es la visión de Kathy Huberthy, de Morgan Stanley: «IBM está liderando la conversación en áreas tecnológicas nuevas, como IA, blockchain y computación cuántica». Según sus fuentes, una proporción inusualmente alta de clientes estaría renovando sus contratos de licencias». Por otro lado, se subrayó que los diez primeros bancos del mundo y ocho de las primeras aerolíneas, han renovado sus pedidos de mainframes.

Claro que también hay aguafiestas, esos analistas críticos para quienes IBM renquea porque sus resultados, incluso siendo mejores, se apoyan en dos patas inestables: los mainframes y la depreciación temporal del dólar. En términos anuales, los 79.100 millones de ingresos anuales muestran ¡al fin! un crecimiento pero ¡qué pena! de sólo el 1%. Durante la conferencia, hubo un intercambio entre Schroeter y Toni Sacconaghi (Bernstein). A este, más que los ingresos, le importaban los márgenes, su calidad.

Al final del diálogo, el CFO saliente no logró que Sacconaghi se moviera de su opinión inicial: «la erosión de márgenes es la peor que he visto en mucho tiempo […]». Ejemplos al canto: en la división Global Business el margen operativo bruto cayó al 24,8% mientras en la de Servicios Tecnológicos y Plataformas Cloud [el mayor segmento, a la vez que el más problemático] volvió a bajar dos puntos y en la de Sistemas otros 1,2 puntos. La media anual del 45,8% es inferior a la de 2016 [aunque la del cuarto trimestre fue del 48%] y Schroeter justificó la tendencia por las inversiones acometidas para dar la vuelta a la situación.

En todo caso, la perspectiva de la primera mitad de 2018 se anuncia más clara debido a – según Kavanaugh – a la sustancial mejora que se espera en el negocio cloud.

A pesar de las buenas noticias y de un free cash flow de 13.000 millones – del que la compañía retornó un 70% a los accionistas – la cotización de IBM ha bajado en horas posteriores a conocerse los resultados. ¿Cómo entenderlo? Lo más plausible parece pensar que los inversores institucionales, que la sostuvieron mientras esperaban ver la luz del túnel, han redescubierto la impaciencia justo al salir a la superficie.

La primera razón del optimismo que se irradia desde la compañía es que sus «imperativos estratégicos» están funcionando al extremo de que ya representan ya 46% de los ingresos; si se consideraran por separado – ¡ay, quién pudiera quitarse el peso del pasado! – su crecimiento sería del 17% interanual.

La hucha de Apple, mejor en casa

A muchos les hubiera gustado escuchar la conversación telefónica en la que Donald Trump felicitó a Tim Cook por su decisión de repatriar a Estados Unidos la fortuna que Apple tiene aparcada fuera del país y que era exactamente de 268.895.000.000 dólares al 30 septiembre. Es posible que Cook respondiera agradeciendo el cambio legislativo que ha bajado en unos 40.000 millones el coste de traer a casa un tesoro que, a estas fechas, habrá engordado otros 20.000 millones. Apple ha sido la primera empresa tecnológica en dar un paso que pronto van a imitar otros gigantes. La primacía tiene sentido, por tratarse de la más rica a la vez que la más envidiada por su capitalización bursátil. Leer más

BAT: los tres dragones glotones

Los medios, incluído este blog de la periferia, tienden a la sinonimia entre el Silicon Valley y el sector tecnológico. Hay buenos motivos: gran parte de las noticias que circulan tienen como referencia (o como fuente) alguna empresa californiana. Lo que produce un exceso de protagonismo del bloque apodado GAFA (Google, Apple, Facebook y Amazon) al que en otra versión se llama FAANG con el añadido de Netflix. Si no se presta la misma atención a otro acrónimo, BAT (Baidu, Alibaba y Tencent), es porque estos tres gigantes chinos tienen (todavía) poca presencia en los mercados occidentales. No la necesitan, mientras tengan un buen bocado que morder en geografías más cercanas. Leer más

Estabilidad y concentración en el mercado de PC

Un mercado dominado en un 43,8% por dos empresas tiene en cualquier sector un alto grado de concentración; es el caso de HP y Lenovo, líderes del mercado mundial de PC. Si se amplía el número a cuatro – añadiendo Dell y Apple – la proporción sube al 67,4%, pero no hay más que sumar otras dos marcas – Asus y Acer – para alcanzar un 80,8% del total. El resto – en su mayoría fabricantes locales – aparece disperso y marginado. No es una tendencia novedosa, pero se ha acentuado en 2017: la escasez de componentes de estado sólido ha hecho que – no es novedad – los suministradores dieran prioridad de entrega a las marcas de primera fila, mejor dotadas para compras voluminosas con los precios en alza. Leer más

15Ene

Creo no precipitarme si digo que a Virginia Rometty se le acaba el crédito… y el discurso. Tras 22 trimestres consecutivos sin mostrar crecimiento en los ingresos, la chairwoman y CEO de IBM tendrá difícil convencer a analistas e inversores, el próximo vienes, de que aún tiene alguna idea sobre cómo enderezar una compañía. La acción de IBM ha caído de 213 a 163 dólares en los pasados cinco años pese a haber premiado a los accionistas con el 80% de los 92.000 millones de cash flow generados. Su margen operativo ha caído del 21% al 15% y el retorno de capital, que era del 31% es hoy del 19%.

La inminente presentación de los resultados del año fiscal 2017 coincidirá con un llamativo cambio de fichas. Martin Schroeter, que ha acompañado a Rometty desde enero de 2014, deja el puesto de Chief Financial Officer a otro veterano, James Kavanaugh. No hay que ver la salida de Schroeter como un castigo, porque los problemas de IBM no tienen raíz financiera. Es significativo que su nuevo cargo es de vicepresidente senior a cargo de Global Markets, curiosamente un papel similar al que tenía Rometty antes de ser escogida como sucesora de Sam Palmisano.

En espera de conocer las cifras de 2017, la semana pasada se publicaba una noticia que ya se barruntaba internamente. IBM tiene a punto de caramelo una reestructuración masiva de la división Global Technology Services (GTS), que afectaría de una u otra forma a 30.900 empleados. GTS es la rama encargada de dar soporte a las infraestructuras de sus clientes, lo que vincula su negocio al legacy y a la declinante actividad de outsourcing. En la medida que la compañía ha ido poniendo énfasis creciente en el negocio cloud y otros «imperativos estratégicos» (IA, ciberseguridad, analytics y movilidad, a los que recientemente ha añadido blockchain) esta división pierde relevancia y sus ingresos bajan gradualmente [en el tercer trimestre de 2017 aportó 7.500 millones, un 4% menos que en igual período del ejercicio anterior] mientras los nuevos negocios se desperezan.

Se dirá, con razón, que esta es una tendencia general del mercado de TI: en todas partes, las empresas desplazan procesos de sus datacenter propios en beneficio de proveedores de servicios en la nube. Lo grave del caso es que GTS arrastra una plantilla de 103.000 empleados distribuída globalmente.

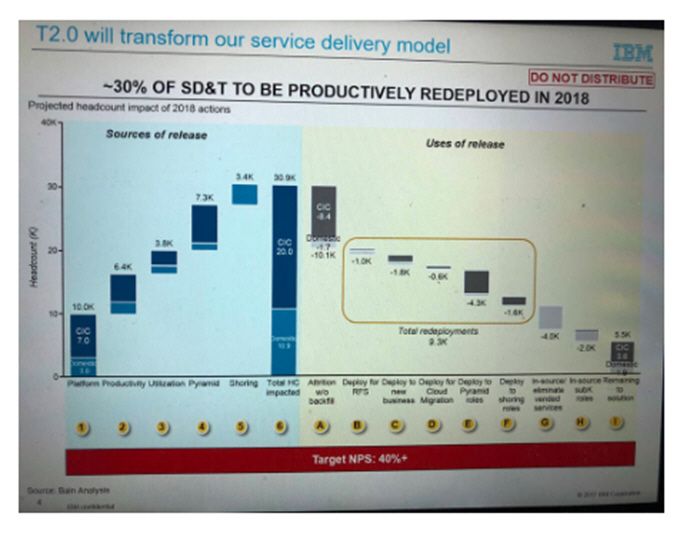

Sabido es que al comienzo de cada año IBM procede a recortes de personal más o menos numerosos según las circunstancias. Los de 2018 prometen ser dramáticos. Han trascendido detalles de un análisis que IBM encomendó a la consultora Bain [y no a PwC, que es de su propiedad] con el objeto de transformar radicalmente GTS. A continuación, la foto de una transparencia obtenida por The Register que resume el contenido de la propuesta:

Bain plantea una «transformación del modelo de SD&T [service delivery and technology] mediante el redespliegue productivo (sic)» de una tercera parte de la plantilla de GTS. De aceptarse esta recomendación al pie de la letra, se verían afectados 30.900 puestos de trabajo: 10.900 en Estados Unidos y 20.000 en el resto del mundo. El desglose indica que 10.100 de ellos serán eliminados [literalmente, son clasificados como attrition w/o backfill] lo que se interpreta en el sentido de que a lo largo de este año los despedidos no serán reemplazados y, dado el caso, los contratos no serán renovados. Adicionalmente, unos 9.300 empleados serán reasignados a nuevos roles dentro de la compañía y otros 6.000 (g&h en el gráfico) se detraerán de subcontratas prescindibles. Quedaría un remanente de 5.500 casos «pendientes de encontrar una solución».

La noción de «redespliegue productivo» no es un eufemismo, qué va: la meta del programa de transformación sería alcanzar una fórmula 20/20/60, según la cual el 20% del personal que siga en GTS seguiría en sus puestos locales, otro 20% en sitios nearshore [desempeñando funciones regionales sin moverse de sitio] y el 60% restante offshore. Consultados acerca de estas noticias, los voluntariosos comunicadores de la compañía se han salido por la tangente: «IBM continuará invirtiendo en el desarrollo profesional de sus empleados, enfocada como siempre en sus iniciativas estratégicas».

Meltdown/Spectre, pesadilla de Año Nuevo (y 2)

![]()

La presentación inaugural del CES, a cargo este año de Brian Krzanich, CEO de Intel, na sido un show audiovisual impactante incluso para los estándares de Las Vegas; sólo faltó que apareciera un holograma de Frank Sinatra. El discurso de Krzanich duró dos horas, que dedicó a cuestiones más o menos futuristas: coches autónomos, drones, realidad virtual, computación cuántica y neuromórfica, exploración de la cuarta dimensión, … pero liquidó en dos minutos el asunto candente, Meltdown y Spectre. Confirmó que en los próximos días habrá actualizaciones para el 90% de los procesadores de los últimos cinco años. Dicho lo cual, cambió educadamente de tema: «hoy estamos aquí para hablar de innovación». Leer más

10Ene

Se ha frustrado, aparentemente por «presiones políticas», el esperado anuncio formal entre AT&T y Huawei del acuerdo por el cual el segundo operador de telefonía móvil de Estados Unidos iba a incorporar a su catálogo de smartphones el Mate 10, que en Europa se vende con éxito desde hace meses. Para la compañía china, habría sido el espaldarazo que necesita para ser una marca verdaderamente global: al cierre del tercer trimestre, su cuota de mercado mundial alcanzó el 11,3%, sólo siete décimas por detrás de Apple. Los analistas están convencidos de que en el último cuarto del año se ha aupado al segundo puesto, todavía lejos de Samsung.

No se ha ofrecido – ni se ofrecerá – una explicación oficial de la renuncia de AT&T a un acuerdo que parecía cerrado hasta el punto de que debía consumarse oficialmente esta semana en el CES de Las Vegas. Sin embargo, hay motivos suficientes para atribuirlo a la interferencia política: la actual administración hace gala de su hostilidad a la importación de mercancías chinas. Hay un antecedente: desde 2012 los equipos de red de Huawei, que se venden sin trabas en el resto del mundo, están vetados en Estados Unidos por decisión de un comité del Congreso de 2012; esta prohibición no afecta a sus productos de consumo.

Por otro lado, AT&T tiene sus propios dolores de cabeza: la administración Trump ha rechazado su acuerdo para comprar Time Warner, aparentemente con la intención de provocar la caída de la cadena CNN, cuya línea editorial es muy crítica con los exabruptos del presidente. La compañía ha recurrido ante la justicia, pero bien podría haber considerado que es mejor no crearse otro problema.

Según la prensa estadounidense, las negociaciones han durado un año; para ganarse la confianza del operador, Huawei hizo todo lo necesario para adaptar el Mate 10 Pro a la normativa estadounidense. Este modelo llegó a estar homologado formalmente por el operador. Asimismo, el director de la división móvil de Huawei, Richard Yu, prometió invertir más de 100 millones de dólares en marketing para resaltar la imagen de su marca en un mercado donde es casi por completo desconocida. Una concienzuda investigación de mercado, que pretendía identificar los hábitos del consumidor americano, había preparado el terreno para un lanzamiento que estaba previsto en febrero con una campaña en TV.

Estados Unidos ha pasado en 2017 a ser el tercer mercado mundial de smartphones, precedido por China e India, pero es el primero en la franja de más de 500 dólares. Esta es la apuesta de Huawei: para afianzar su perfil, ha dejado en manos de sus compatriotas los segmentos bajo y medio del mercado, concentrándose en la gama alta, que además de dar lustre a la marca proporciona márgenes superiores. El Mate 10 Pro, en principio apalabrado con AT&T, lleva cámara dual desarrollada por Leica y es en este momento el único smartphone disponible que puede presumir de llevar un procesador capaz de procesar internamente machine learning con funciones de traducción y reconocimiento de imagen.

El P20 [sucesor del P10] que supuestamente llevará tres cámaras, además de otros rasgos sorprendentes, quizás podría anunciarse en el Mobile World Congress de febrero o, más probablemente, evitar el choque con el Galaxy S9, de Samsung, y reservar un lanzamiento estelar en Europa a finales de marzo. Quizá para entonces AT&T esté preparada para subirse al tren, lo que también depende de cómo hayan ido las ventas del iPhone X, el modelo más caro del momento.

La cancelación del acuerdo no deja de ser un serio problema para Richard Yu, que confiaba en AT&T para remontar los márgenes de beneficio de su división, declinantes en 2016 en razón de las fuertes inversiones en I+D. Yu ha dicho en varias entrevistas que el papel del mercado estadounidense es vital para dar alcance a Samsung y Apple en el segmento más rentable. El esfuerzo para ascender en la cadena de valor es evidente: según informes de Canalys, los modelos ´de bandera` representan el 34% de los despachos de Huawei, cinco veces más que en 2012. Durante este quinquenio, su cuota en el segmento de más valor ha pasado del 0,1% al 8%, permitiendo elevar el precio medio de 183 a 321 dólares.

Las partes no han dado por muertas las conversaciones, pero es poco probable que AT&T de un paso al frente mientras tenga abierto un contencioso con el gobierno. Mientras tanto, Huawei seguirá vendiendo en Estados Unidos a través de su canal online el modelo P10 – y los de su segunda marca, Honor, dejando que el comprador contrate la línea con un operador.

¿Queda la alternativa de negociar con otro operador? En teoría, sí. Pero los antecedentes no ayudan. Años atrás, Huawei acabó en malos términos con T-Mobile, tercer operador del mercado estadounidense. Podría, tal vez, intentarlo con el líder, Verizon, pero la red de este tiene todavía un gran remanente de la tecnología CDMA, que no es propicia a la estrategia de la compañía china. Lo que no se puede negar es que esta tiene una paciencia infinita.

Meltdown/Spectre, pesadilla de Año Nuevo (1)

El mundo entero se ha hecho a la idea, con mayor o menor consciencia, del riesgo de ser víctima de ataques informáticos facilitados por errores de escritura de código. Entre malware y software hay un vínculo claro. Pero ¿y si un ataque tuviera como origen el hardware? Para muchos especialistas en ciberseguridad, la peor pesadilla sería un fallo estructural en la parte más sensible del hardware, los procesadores. El software se puede parchear o borrar; si el fallo radica en cómo trabaja internamente el procesador, tal vez no habría otra solución definitiva que diseñar una nueva arquitectura, con la consiguiente sustitución de la base instalada. Acaba de saberse, en la primera semana de enero. Leer más

9Ene

Feliz año. Se va uno de vacaciones pensando que al retorno podrá recurrir a un repaso suave de noticias con las que recuperar gradualmente el ritmo de publicación. Esa era mi intención, hasta que explotó una información insoslayable, que toca de lleno el siempre abierto y siempre sensible asunto de la ciberseguridad.

En la agenda de Brian Krzanich, CEO de Intel, están marcadas en enero cuatro apariciones públicas, la primera hoy mismo en el marco del CES. En todas ellas, se le escuchará y juzgará por las explicaciones que dé sobre la situación de la compañía tras la incontrolada revelación de dos graves vulnerabilidades en sus procesadores. Como poco, le van a hacer estas tres preguntas: 1) ¿estaba preparada Intel para proteger su base instalada de los fallos de seguridad que acaban de conocerse?, 2) ¿qué pasará con los lanzamientos previstos de nuevos procesadores y, en consecuencia, qué impacto espera sobre los ingresos de 2018?, y 3) ¿cómo explica el haber vendido 39 millones en acciones cuando ya conocía la existencia de esos fallos y su previsible efecto sobre la cotización?

De Meltdown y Spectre me ocupo en dos crónicas sucesivas, la primera de ellas hoy mismo. Aquí me limitaré a comentar la torpe reacción inicial de Intel al constatar que el secreto había escapado de jaula. Con el primer comunicado, un banal ejercicio de relaciones públicas, se intentaba disimular el problema pretextando, entre otras cosas, que lo sufre toda la industria.

Aunque fuera cierto, que no lo es, es evidente que Intel es el primer perjudicado, debido a su cuota dominante de mercado y porque todos sus procesadores lanzados desde 2011 llevan en sus entrañas estas dos vulnerabilidades. A la vista de las críticas, Intel rectificó y difundió un paper de alto contenido técnico. Todo hay que decirlo: por torpe que fuera al principio, contrasta con la deliberada vaguedad de AMD, que parece convencida de que cuanto más se hable (mal) de Intel, mejores oportunidades tendrá en su larga rivalidad.

Como se explica en la crónica de hoy, Intel ha decidido que los parches para Meltdown y Spectre se distribuyan dentro de las actualizaciones de sistemas operativos, lo que otorga un papel esencial a Microsoft. Es una vía lógica, pero tal vez no sea suficiente para restaurar la confianza de los usuarios, que tendrán un motivo para tomarse con calma la inversión en hardware que pudiera contener el mismo fallo supuestamente resuelto.

El próximo día 25, al presentar los resultados de 2017, Krzanich será asaltado con preguntas sobre los chips que estaban en el programa de este año. Se espera el anuncio de una nueva ´hoja de ruta` destinada a corregir el problema y enderezar el rumbo de la demanda. Bienvenida sea la transparencia.

Intel lleva cicatrices de otras situaciones de crisis, y tiene recursos – y clientes leales – suficientes para salir de esta. Pero, más allá de los fantasmas de la seguridad, la compañía tiene otro frente abierto: tras un período de irrelevancia, AMD se ha apuntado el año pasado sendos éxitos con sus nuevas familias Ryzen y EPYC, que compiten mano a mano con las equivalentes de Intel.

Algunos analistas – entusiasmados con las especificaciones de EPYC – se creen autorizados a pronosticar que AMD arrebatará cuota de mercado a Intel en los chips para servidores. Desde luego, puede ocurrir, en el contexto de una contracción general de ese mercado, que durará al menos un par de trimestres. Desde el punto de vista de AMD, toda porcentaje de cuota podría representar cientos de millones de dólares en ingresos este año, además de una inyección de respeto entre clientes e inversores.

¿Año de nieves, año de bienes? Ojalá,

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons