12Jun

El pasado viernes, ante la junta de accionistas de Telefónica, José María Álvarez Pallete reafirmó una queja que le hemos escuchado en el pasado y que, por cierto, comparte con sus colegas: la regulación asimétrica está drenando el crecimiento del sector y es una de las causas que motivan la actitud recelosa de los inversores, precisamente cuando más hace falta su confianza. No será la última vez que tenga razones para expresar la misma queja. Dos días antes, el Parlamento Europeo había aprobado la versión final del Código de las Comunicaciones Electrónicas (EECC es su sigla en inglés), fruto de un proceso sobre 35 CEOs de operadores e industria proveedora – entre ellos Pallete – advirtieron en abril «no apreciamos signos de que [el futuro código] favorezca el cumplimiento de las ambiciones originales ni facilite el clima para las inversiones necesarias».

La propuesta inicial de la Comisión, en septiembre de 2016, condensaba las buenas intenciones propias de la llamada Agenda Digital Europea 2020. Un año y medio después, el código está aprobado con enmiendas pactadas por el Consejo y el Parlamento, un resultado que no satisface a nadie. Los parlamentarios europeos impusieron un elemento ajeno al objetivo inicial: fijar un precio tope en las llamadas y mensajes intereuropeos: 19 centavos de euro por minuto y 6 centavos por SMS, en ambos casos como máximo. A su vez, el Consejo relativiza esa medida: los reguladores nacionales podrían eximir a los operadores de esos límites si estos demostraran que causa perjuicio a su negocio.

Los análisis de diversas fuentes demuestran que en la mayoría de países de la EU los precios reales de mercado son inferiores, pero esto pareció importar poco a la ponente checa que exaltó la enmienda como una conquista de los ciudadanos europeos. ¿Alguien cree en serio que a los usuarios de Skype, WhatsApp o Messenger les importará realmente?

Según ETNO, entidad que representa a los operadores con redes móviles propias, «no es más que una cortina de humo para disimular las carencias del código aprobado […]». Lo sustancial es si el EECC, que deberá trasponerse a las legislaciones nacionales en el plazo de dos años, servirá para estimular las inversiones en 5G y fibra que se necesitarán para cumplir con los objetivos definidos retóricamente. En opinión de ETNO, sólo añade complejidad a la regulación preexistente. El único avance, limitado, que observa el organismo es la política relativa al espectro: el plazo de las licencias 5G será de 20 años, en lugar de los 25 que proponía el sector y esperaban los inversores dispuestos a financiar los despliegues de infraestructura.

GSMA, acaso el órgano más representativo e imparcial de la industria, ha declarado que el acuerdo final sobre el código es decepcionante al no aportar una reforma regulatoria que favorezca las inversiones. Reconoce la introducción de ciertos retoques constructivos, pero quedan intactos los problemas esenciales. En particular, la GSMA critica la renuncia a avanzar en el principio ´a un mismo servicio, mismas reglas`.

La principal novedad del EECC es más bien retórica: acepta la importancia de la coinversión y el riesgo compartido entre operadores en el despliegue de redes de alta capacidad. Pero no va más allá de atribuir al BEREC – matriz de los reguladores nacionales europeos – la misión de supervisar las medidas que hagan posible la coinversión. Entre todos los actores del mercado, el único en reaccionar positivamente ha sido el FFTH Council Europe: por esta vía podrían surgir operadores «sólo mayoristas» respaldados por nuevos modelos de inversión. Por su lado, ECTA, representante de las telecos sin red propia y némesis de ETNO, sigue opinando que la coinversión es un subterfugio gracias al cual los grandes operadores reforzarán su poder de mercado.

De todo lo anterior, creo entender que en el fondo no habría tantos desacuerdos si la famosa Agenda Digital tuviera visos de cumplirse. Pero, en extraña coincidencia con la aprobación del EECC, se ha conocido un informe del Tribunal de Cuentas Europeo sobre el progreso de los objetivos de la Agenda. A saber: la cobertura del 100% de los hogares con accesos de 30 Mbps en 2020 está muy verde; en cuanto a la puesta en servicio de 100 Mbps, que ese año debería ser del 50%, a finales de 2017 estaba en una media del 15,4% [España, unas décimas por encima, según el informe].

Tales eran los objetivos que trazados en 2016, cuando empezó a elaborarse el nuevo código. Pues parece que entretanto a la CE le ha crecido la ambición: su plan, bautizado con el pomposo nombre de Gigabit Society, aspira a que todos los hogares europeos puedan disfrutar de velocidades de descarga a velocidades mínimas de 100 Mbps en 2025; en el caso de las empresas y el sector público, se pretende que sea de 1 Gbps. La crítica cae por su peso: no tiene sentido elevar el listón cuando no se ha saltado el anterior.

La clave está, desde luego, en el nivel de inversión y en cómo se financia. Nuevamente, ETNO tiene posición tomada: en 2016, la inversión agregada de los operadores miembros de la asociación en activos tangibles fue de 47.200 millones de euros. En Estados Unidos, el mismo año, 62.800 millones. Lo más llamativo del cálculo es que arroja una inversión per capita de 85 euros en Europa que es menos de la mitad de los 193,3 euros de los operadores estadounidenses. La consecuencia ya se está notando en la diferencia de ritmo en los respectivos planes de despliegue de 5G.

Naturalmente, la carga principal de la inversión va a recaer en los operadores. Estos consideran que el nuevo código no ayuda a despertar confianza en quienes deberían financiarla. Pero también en esto se nota el cambalache de Bruselas: Consejo y Parlamento han convenido en que la regulación podría rebajar su rigor si los operadores se pusieran de acuerdo para invertir en nuevas redes de muy alta capacidad. ¿En qué tejado está la pelota?

7Jun

Es temporada de conferencias de desarrolladores, y en los últimos días me he ocupado de Build, la de Microsoft y sucesivamente de Google I/O. Un par de amigos usuarios de Apple se declaran decepcionados por los (según ellos magros) frutos de la conferencia de desarrolladores WWDC. No estoy de acuerdo: se han equivocado de expectativas. Aparte de una cosecha de emojis – la chorrada del año – WWDC me ha parecido interesante.

Una conferencia de desarrolladores está pensada para unos señores – y pocas señoras, he ahí un problema – que escriben software, sólo indirectamente envía mensajes a los usuarios. No es, o no debería ser, la mejor ocasión para presentar nuevo hardware, aunque a veces se haga. Mis amigos argumentan que «la familia Mac necesita un revulsivo; lleva demasiado tiempo sin renovarse». En esto tienen razón… a medias. Desde luego, Mac no tiene unas ventas comparables a las de los PC basados en Windows, pero contribuye con 12.000 millones de dólares anuales a las cuentas de Apple, de modo que la plataforma no será abandonada.

Por primera vez, Apple ha descartado públicamente una eventual fusión entre iOS y macOS, de la que tanto se ha hablado. A cambio, prometió APIs que hagan más fácil traducir al entorno Mac las aplicaciones creadas originalmente para iPhone e iPad. Esa especulación era paralela a otra, que pronosticaba el cambio de procesador: de Intel a la arquitectura ARM. No es tan fácil: dejaría al borde de la orfandad a una base de usuarios cuyas aplicaciones profesionales no son táctiles. El mismo error que cometió Microsoft con Windows 8 y que tan caro pagó.

Pero ¿quién ha dicho que Apple no pueda renovar próximamente su línea Mac y presentarla en un evento específico? Hay quien opina que se avecinan cambios drásticos en el papel de los dispositivos, que no se resuelve con la quimera de un sistema operativo universal. Y quien prevé una consolidación de la línea Mac,… la próxima pista la dará macOS 10.14, del que se mostraron algunos pantallazos. Su apodo será Mojave, un salto paisajístico tras la larga serie montañosa [la última, High Sierra ha dado algún disgusto].

La gran novedad ha sido iOS 12, que acompañará la próxima generación de dispositivos móviles. Craig Federighi, VP de ingeniería de software, insistió en que Apple hará todo lo posible para que el nuevo sistema operativo soporte los dispositivos antiguos; una aclaración insólita puesto que el 81% de los iPhones e iPads activos usan la última versión del sistema operativo. Tal vez fuera una alusión a Android, cuyo porcentaje es del 6%.

Cada vez más cómodo con los zapatos de Steve Jobs, Tim Cook se reservó el papel estelar que le corresponde por su rango. Presumió, para empezar, de que en el anfiteatro estaban representados 77 países donde Apple cuenta con un total 20 millones de desarrolladores. Recordó que el mes próximo la App Store cumplirá diez años, lapso en el que los creadores de apps han recaudado 100.000 millones de dólares. Dejando los detalles a otros directivos, Cook resumió afirmando que Apple está a la vanguardia de las nuevas experiencias de usuario como la realidad aumentada, interfaces holográficos, visión computerizada, la voz como controlador, etcétera.

Un público entregado rozó el éxtasis cuando Federighi afirmó que la realidad aumentada «permitirá explorar todo tipo de experiencias, cambiará nuestro modo de divertirnos y de trabajar». En asociación con Disney, Apple ha desarrollado un nuevo formato, USDZ (Universal Scene Description) para almacenar objetos en 3D y animaciones que podrán ser modeladas por los desarrolladores de AR. Llevar este formato al mercado requiere un socio, Adobe Systems, que incorporará USDZ a su Creative Cloud. Es un reto espectacular: sería posible, se dijo, insertar modelos 3D interactivos en un documento o en una página web. En el mismo capítulo, se hizo una demo de ARKit 2, segunda generación de software para desarrollar ´experiencias` de realidad aumentada en dispositivos móviles. Atención: habló de realidad aumentada, no de realidad virtual, y cosechó regocijo y aplausos.

Volviendo al principio, discrepo en otro punto con mis amigos fanbois. Me importa destacar la política de Apple en materia de privacidad. En el momento más agudo de los problemas recientes de Facebook, Tim Cook tuvo palabras muy duras, que Mark Zuckerberg no le perdonará fácilmente. Se extiende un ambiente generalizado de sospecha, y Apple siente la necesidad de mostrar sus propias credenciales éticas.

En la WWDC, Cook ha querido recoger la inquietud social acerca del riesgo de adicción que pueden crear, sobre todo en las nuevas generaciones, los productos y servicios online. Apple promete incorporar en los suyos una serie de salvaguardas. Desde una función No molestar que puede ser activada por el usuario para evitar el síndrome de always on – que tan útil parecía, ¿recuerdan? – hasta un control parental que permite limitar el tiempo de uso de los menores de edad.

Todos los usuarios tendrán a disposición una herramienta – Screen Time – para medir el uso de cada aplicación, fijar límites y regular el tiempo: por ejemplo, un usuario de iPhone sería avisado de que lleva una hora metido en Facebook. El navegador Safari se refuerza con nuevos mecanismos de privacidad. Claro está que puede hacerlo porque Apple no tiene (¿todavía?) un modelo de negocio que haga necesario recoger datos sobre el comportamiento de los usuarios.

No podía faltar la inteligencia artificial, aunque sin tanto protagonismo como en otros eventos para desarrolladores. Create ML es una aplicación diseñada para machine learning sin ser un experto. O así se describe. Quien esté ansioso por saber cuándo presentará Apple su nuevo hardware, mejor hará en relajarse: sí, es fundamentalmente una compañía de hardware pero su prioridad es seguir reforzando el negocio de servicios.

Google no será menos que ´otros`: acelera su IA

Toda conferencia para desarrolladores que se precie necesita un anecdotario, pero sobre todo necesita un mensaje dominante. Google, a la que el mundo identifica con el buscador por antonomasia, quiere que su nombre se asocie a la inteligencia artificial. Este fue el contenido central de su conferencia I/O. Su extravertido CEO, Sundar Pichai, la redefinió como ´an AI-first company`. En consecuencia, su división Google Research pasa a llamarse Google AI. Y no por casualidad ya que en esta estructura tendrán cabida los mayores esfuerzos de innovación: visión artificial, lenguaje natural, redes neuronales… Teniendo claro que el tiempo de los caprichos ha acabado; todo debe desembocar en el negocio. Leer más

Made in China 2025 ¿O antes?

El viernes, víspera de abrirse otra ronda de negociaciones comerciales con Estados Unidos, el gobierno chino hizo saber que está presta a retirar las concesiones previas con las que esperaba sellar una tregua, si la otra parte insiste en aplicar sanciones y elevar aranceles sobre sus exportaciones. A estas alturas, lo único seguro es que China anticipará en lo posible sus objetivos de autosuficiencia tecnológica en áreas prioritarias, plasmados en el programa Made in China 2025. Mientras tanto, en Estados Unidos, por primera vez desde que Donald Trump es presidente, unos cuantos congresistas republicanos critican la eventual revocación de la sanción que pesa sobre la compañía china ZTE. Leer más

Microsoft ata el futuro de Azure al de la IA

Microsoft ha recuperado el favor de los inversores. Es la tercera compañía tecnológica por valor bursátil [760.000 millones de dólares] entre Amazon [787.000 millones] y Alphabet [745.000 millones]. Lejos de Apple [941.000 millones], cierto, pero también de Facebook [543.000 millones]. Toda una una proeza para una empresa que no compite en los negocios que hacen la fortuna de sus compañeros de pelotón: buscador, redes sociales, smartphones y comercio electrónico. Ha sido un acierto de Satya Nadella, en los últimos años, mover el eje hacia el negocio cloud, que ya representa el 29,5% de los ingresos, el 32,6% del beneficio operativo o, dicho de otro modo, el 63% del crecimiento. Leer más

Guste o no, Amazon dicta la agenda del comercio

En todo el mundo, cadenas y grandes superficies viven una crisis de identidad que suele atribuirse al dominio que Amazon, además de Alibaba y otros de su clase, ejercen sobre el comercio online. En Estados Unidos, la caída de gigantes como Toys´RUs o la adquisición de Whole Foods, son referencias inevitables del informe Global Consumer Insights 2018, publicado por PriceWaterhouseCoopers, partiendo de un repaso exhaustivo de las actitudes y expectativas de los consumidores. Aporta estadísticas que pueden entenderse como un respiro para las tiendas físicas. Supuestamente, la tecnología debería permitirles competir en igualdad de condiciones. Esta es la vigésimoprimera edición del informe de PwC. Leer más

¿Quién cree que el almacenamiento es aburrido?

Para casi todo el mundo, deberían ser dos buenas noticias: 1) las memorias flash seguirán bajando de precio durante los próximos diez años, un 16% anual medio en dólares por terabyte y 2) los discos duros también bajarán, por lo que el equilibrio básico no debería cambiar demasiado. Cada tipo de soporte aumentará su capacidad de almacenamiento y/o mantendrá su ventaja relativa. A capacidades equivalentes, los discos duros serán diez veces más baratos y las memorias flash serán más rápidas en el acceso. No obstante, ambos se verán amenazados gradualmente por una nueva clase de memoria, SCM, cuyo exponente más conocido es la Optane, de Intel. Que no se diga que la innovación no mueve mercados. Leer más

La IA en China es rica pero no autosuficiente

Los nombres propios Trump y China se cruzan últimamente en todas las lenguas y formatos. Al margen de las sanciones contra ZTE y Huawei, de los faroles en las negociaciones bilaterales, las noticias traen ecos de otra batalla menos ruidosa, la pugna entre dos superpotencias por llegar antes y más lejos en los desarrollos de inteligencia artificial. La consultora CB Insights ha estimado que China representó en 2017 el 48% de los fondos destinados en todo el mundo a financiar empresas de IA, mientras Estados Unidos se quedaba rezagado con el 38% y el resto del mundo se conformaba con el 13%. Lo más relevante del dato es que China consiguió ese 48% con sólo el 9% de las operaciones registradas. Leer más

18May

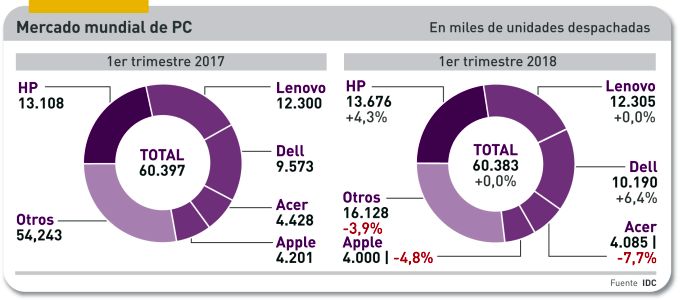

Se siente uno aliviado al escribir que, por tercer trimestre consecutivo, la venta mundial de PC no ha descendido. Tampoco ha crecido, es cierto. Me refiero a los datos publicados por IDC sobre el mercado mundial de PC, según los cuales entre enero y marzo se despacharon sólo 24.000 ordenadores menos sobre un total de 60,4 millones de unidades. Los de Gartner son negativos (-1,4%) porque no comparte la manía de la otra consultora, que define como tabletas los 2-en-1 dettachables.

Allá ellos con sus métodos. En adelante me basaré en las cifras de IDC, por respeto a la serie estadística. No son malas noticias para dos de las tres marcas líderes (HP y Dell) que han crecido (4,3% y 6,4% respectivamente) aunque es relativamente mala para Lenovo, que conserva la segunda posición pero no sale de su estancamiento. Para el resto de la tabla, todo son números rojos.

El mercado se ha estabilizado, esta es la conclusión de IDC después de tres trimestres seguidos. Con un importante matiz: salen mejor paradas las marcas más orientadas a la clientela empresarial y aquellas que venden portátiles de gama premium, que en la práctica vienen a ser las mismas. En el segmento de consumo, destaca la demanda de los jugones intensivos, aquellos usuarios a los que las consolas se les quedan cortas. Si pongo lo anterior en la coctelera, me sale un zumo de márgenes muy mejorados aunque, ay, mal repartidos.

A diferencia de lo que ocurría meses atrás, el suministro de componentes no es apremiante para los fabricantes con capacidad para comprar grandes volúmenes. Lo que era un problema, se ha transformado en ventaja, porque el precio medio (ASP) ha subido y el usuario se resigna. Y así podría seguir el mercado durante todo 2018. ¿Se puede pedir más? Sí, se puede: que los analistas no hagan previsiones aventuradas.

Obsérvese que mientras las ventas de PC se estabilizan, las de tabletas – no hace mucho jaleadas como supuestos killers de aquellos – siguen en caída libre, con un claro dominio del low cost asiático y a expensas de lo que haga o deje de hacer Amazon. ¡Si hasta Apple ha tenido que sacar un iPad barato!

Como esto es un newsletter, me permitiré una opinión personal. Si miro lo que pasa en el mercado de servidores – de los que escribiré otro día – veo el error de quienes se precipitaron a declarar obsoleta la industria del hardware en la era del cloud computing.

Kathy Huberty, excelente analista de Morgan Stanley, tiene un argumento: al hardware le espera una segunda vida, un nuevo ciclo en el que las empresas retomarán las inversiones que han mantenido congeladas mientras se enteraban de qué iba eso de la nube. La consecuencia ya se está viendo, es una consolidación del mercado: el 60% de las ventas mundiales se concentra en tres marcas y el porcentaje podría aumentar si se confirma alguna deserción.

¿Qué está pasando con esas tres marcas hegemónicas? Pasa que HP crece por octavo trimestre consecutivo en un mercado que no crece. Que así araña otro punto de cuota de mercado a Lenovo, que no levanta cabeza. También Dell gana un punto, mientras, Acer se aferra a un cuarto puesto que podría perder a manos de Apple. Estas cinco marcas concentran el 73,3% del mercado mundial y van a más.

Geográficamente, los mercados maduros de PC tienen mejor pinta que los asiáticos. En lo que todas las fuentes coinciden en que este año las claves a observar serán la demanda empresarial, influída por los nuevos procesadores y la progresión de Windows 10. No parece, sin embargo, que las ciberamenazas Meltdown y Spectre estén jugando un papel en la demanda: como no se manifiestan no asustan, pero por eso mismo no son incentivo suficiente para renovar la base instalada.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons