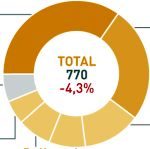

HP y Lenovo dominan el mercado español de PC

No por primera vez la trayectoria del mercado español de PC difiere de la que sigue el mercado mundial. En el segundo trimestre, el número de unidades despachadas en España ha descendido otro 4,3%, con lo que ya suma nueve puntos de caída en seis meses. Es un agudo contraste con la recuperación del mercado mundial, que ha sido suficiente para registrar el mayor crecimiento desde comienzos de 2012. Las cifras son comparables porque proceden de la misma fuente, IDC, pero no disimulan la ´verdad verdadera` de que, en todo el mundo, la demanda de PC se contrae año tras año. Con, entre otras consecuencias, una concentración en dos marcas (HP y Lenovo) que suman el 59,7% de cuota. El resto pierde fuelle. Leer más

La carrera del nanómetro pasa factura a Intel

En su medio siglo de existencia, Intel ha engrosado su negocio gracias a que sus microprocesadores estrechaban con regularidad la distancia entre transistores de miles a decenas de nanómetros. La tecnología lo permitía y la demanda lo justificaba. Pero hace quince trimestres que Intel se ha quedado en 14 nanómetros y parece que así será durante otros cinco. Es una contravención al postulado que se conoce como ´ley` de Moore, pero no impide que la compañía siga aumentando su facturación y sus beneficios. Aun así, ha llegado un punto en el que los inversores están inquietos al ver que ya no lidera la tecnología de fabricación de chips: sus rivales Samsung y TSMC, ya van por los 7 nanómetros. Leer más

Taiwán tiene mucho que perder y algo que ganar

La guerra comercial de Estados Unidos contra China no es una bravuconada más de Donald Trump. Los aranceles diseñados por sus acólitos no entrarán en vigor hasta septiembre, pero ya están teniendo consecuencias: entre las víctimas colaterales se encuentra Taiwán, cuyas complejas relaciones con la ´madre patria` pasan por un momento delicado. En particular, afecta a su industria electrónica con fábricas en el continente integradas en una cadena de suministro global. Para las empresas sería grave verse atrapadas por el conflicto; el gobierno no lo desea, pero tampoco puede rechazar el espaldarazo diplomático que le ofrece Trump para salir del limbo en la escena internacional. Leer más

El imperio Murdoch siempre gana

Prepárese el lector para una retahila de cifras a cual más alta, a las que, para mitigar el impacto, se ha despojado de seis ceros cada una. Tras ver el cierre (luego recurrido) de la adquisición por AT&T de Time Warner, valorada en 85.000 millones de dólares, el operador Comcast se atrevió a ofrecer 65.000 millones por ciertos activos de la Fox, lo que obligó a Disney a elevar la suya (originalmente de 52.000 millones) hasta 71.000 millones. La semana pasada Comcast prefirió abandonar y centrarse en su oferta de 34.000 millones por el 61% de la británica Sky por 34.000 millones. A estas fechas, la familia Murdoch, propietaria de Fox, se ha embolsado unas plusvalías de 18.000 millones. Leer más

25Jul

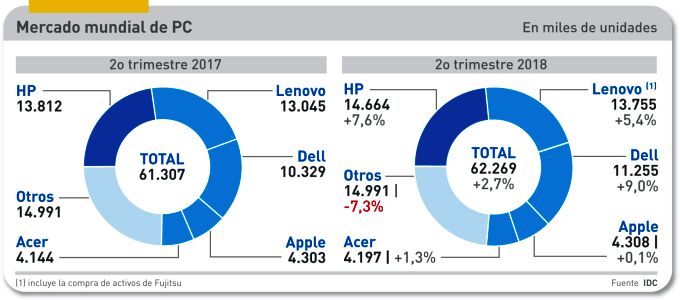

Hay que celebrar que los analistas del mercado coincidan en el diagnóstico: el volumen de PC despachados en el segundo trimestre ha crecido por primera vez desde el primer trimestre de 2012. Para IDC, el aumento ha sido del 2,7%, desdiciéndose del pronóstico previo del 0,3%. Algo más prudente es Gartner (1,4%). Pero lo relevante es que el cálculo de ambas consultoras rebasa los 62 millones de unidades despachadas. Al mismo tiempo, aunque esto no lo cuantifican, señalan un incremento del valor del mercado gracias a dos factores: el encarecimiento de ciertos componentes y la demanda de que gozan los modelos de precio y prestaciones superiores. Asimismo, vaticinan un buen segundo semestre.

En parte, el crecimiento se puede explicar porque el segundo trimestre de 2017, base de comparación, fue particularmente débil debido a la escasez de componentes clave. No es la primera vez que se expresan expectativas de alza, pero a la vista de los trimestres recientes nadie duda de haber entrado en un nuevo ciclo. Por una vez, y ojalá sirva de precedente, sólo hay una diferencia entre IDC y Gartner; aunque pequeña, merece citarse: Gartner calcula un empate técnico entre Lenovo y HP mientras IDC mantiene en casi dos puntos porcentuales la ventaja de HP.

Las cinco marcas principales han cerrado el trimestre con crecimiento colectivo – Apple, por los pelos – del 7%, acumulando el 78% del mercado mundial. Esta situación debería acentuarse – sugiere Jay Chou, analista de IDC – gracias a que tienen la ventaja de una mayor capacidad de negociar suministros prioritarios, que les permite controlar mejor sus costes y reforzar sus vínculos con el canal.

Desde un punto de vista geográfico, todas las regiones – «tanto los mercados maduros como los emergentes» muestras signos de buena salud. Principalmente el de Estados Unidos, que representa un 21% del total y vive una coyuntura ascendente tras cerrar un 2017 plano.

Europa ha experimentado un crecimiento sólo discreto, pero los informes destacan que, a despecho de la tendencia a la movilidad, los ordenadores de sobremesa han jugado un papel importante. La región Asia-Pacífico ha tenido un buen trimestre en todos los mercados nacionales. Por tanto, la demanda china e india han sido expansivas.

El desglose por marcas muestra nuevamente el liderazgo de HP, con una cuota del 23,9% (14,8 millones de unidades) que extiende la seguidilla de trimestres con saldo positivo; en el que acaba de cerrar, la ratio ha sido del 7,6%. Lenovo – ateniéndome a las cifras de IDC – merece mención aparte. Primero por su recuperación en todas las regiones y segundo porque, tras cerrar la adquisición a Fujitsu del control sobre su división de PC, consolida los despachos que siguen haciéndose bajo la enseña nipona. En el cómputo oficial, los 13,7 millones de unidades despachadas le adjudican un crecimiento del 11,3% pero IDC publica una addenda según la cual sin la contribución de Fujitsu habría crecido un 5.4%.

Dell continúa su remontada. Está tercera, a cuatro puntos porcentuales de Lenovo, pero su cuota tiene el valor cualitativo de estar centrada en el mercado empresarial. Su crecimiento en el trimestre ha sido del 9%. Como se aprecia en el gráfico, Apple se aferra a la cuarta posición, apenas por delante de Acer, que basa su estrategia en sus modelos Chromebook y en máquinas para juego. Que casi ocho de cada diez PC vendidos lleven una de estas cinco marcas, significa que el peso de las demás marcas sigue declinando: a tal punto que su cuota de mercado es inferior a la del líder.

Quien busque una explicación de estas tendencias la tiene a la vista. Se llama Windows 10. Según Mikako Kitagawa, analista de Gartner, «el motor de la demanda de PC son las empresas y su movimiento de renovación del parque, colateral al cambio de sistema operativo». Esta podría ser, dicho sea de paso, una razón por la que Apple no participa del movimiento.

Por supuesto, el mercado está muy lejos de las alturas de 2011, el mejor – y probablemente insuperable – año de este siglo para la venta de PC. Si los analistas no se equivocan, el crecimiento actual se mantendrá, pero sin euforia, mientras dure la implantación masiva de Windows 2010. Estados Unidos empezó la migración en 2015 y se estima haberla completado el año próximo, mientras que Europa Occidental lleva un relativo retraso. El ciclo estaría asegurado hasta 2020, cuando Microsoft retirará el soporte a Windows 7. Más allá, la incógnita es el comportamiento de la demanda ante la conversión de Windows al modelo de suscripción as-a-service.

La multa a Google, llueve sobre mojado

Por segunda vez en poco más de un año, la Comisión Europea ha asestado a Google una sanción multimillonaria por abusar de la posición dominante de su sistema operativo Android. Naturalmente, la compañía recurrirá ante la instancia judicial comunitaria, con lo que espera suspender el plazo de 90 días para abandonar esas prácticas. En todo caso, tendrá que provisionar 4.343 millones de euros en su cuenta de resultados. Que no se diga que es calderilla para una empresa inmensamente rica: la multa equivale al 40% de sus beneficios del año fiscal 2017. Durante mucho tiempo se discutirá la eficacia de una medida que, según los observadores, llega tarde, cuando casi no quedan rivales a los que proteger. Leer más

HPE y edge computing: órdago a la grande

Antonio Neri lleva 23 años en HP y apenas seis meses como CEO de HPE. De su primera aparición como tal, en la conferencia Discover (Las Vegas) sobresale un anuncio: invertirá 4.000 millones de dólares en cuatro años para desarrollar su capacidad en edge computing, en un entorno muy ´cloudificado`. Neri ha llegado al puesto con un perfil distinto al de su antecesora: Meg Whitman, venía con galones y se empleó a fondo para que la sobreviviera a varias vueltas de campana. Otro es el perfil de Neri: ha ascendido todos los escalones desde sus comienzos como ingeniero de soporte. Con este equipaje, parece estar convencido de que edge computing es su oportunidad de marcar una huella propia. Leer más

17Jul

Todo el mundo, empezando por las partes contratantes, daba por consumada la compra de TimeWarner por el gigante AT&T, gracias a una sentencia judicial que desbarataba las objeciones del departamento de Justicia (DOJ) de Estados Unidos. Al filo del plazo legal, el director de la oficina antitrust del DOJ, Makan Delrahim, ha decidido recurrirla. Vuelve así la incertidumbre a ensombrecer esta transacción y a afectar otros movimientos que se habían acelerado a rebufo aquélla.

Randall Stephenson, CEO de AT&T, declaraba ayer mismo que el recurso no detendrá la fusión. Aunque, a decir verdad, en previsión de que algún tropiezo podría tener una operación de 85.000 millones de dólares, ha creado una estructura separada para gestionar los activos de Warner Media, nuevo nombre de Time Warner.

Este movimiento me lleva a postergar el análisis prometido en un primer comentario; en su lugar me centraré hoy en un aspecto regulatorio que puede tener mucho alcance. No tanto, quizá, como la desmembración en 1982 de la antigua AT&T, pero que realimenta un debate sobre los principios teóricos de la normativa en materia de competencia.

La originalidad de este caso es que se trata de una fusión vertical, no horizontal. Se entiende que una adquisición es vertical cuando una empresa compra otra de su mismo sector (o de uno aledaño) que no produce bienes o servicios que compiten con los suyos. En contraste, sería horizontal si su efecto fuera unir dos empresas competidoras que venden productos similares en un mismo mercado. La diferencia de trato radica en que se supone que las fusiones verticales no incrementan el grado de concentración del mercado de que se trate, por lo que las autoridades no suelen objetarlas. A diferencia del severo escrutinio que suele aplicarse a las ofertas de compra de carácter horizontal, raramente aprobadas sin exigir alguna contrapartida.

Esto excede el campo de las teorías sobre políticas de competencia. Algún discípulo de Clayton Christensen – hipervalorado autor de The Innovator´s Dilemma – diría que las fusiones verticales son un resabio del pasado, que construyen silos en una era dominada por las plataformas. O que son el intento vano de los ´incumbentes` por escapar a la amenaza de los ´disruptores`. Vale, vale, ¿qué debería hacer entonces el CEO de uno de esos ´incumbentes`?

Por primera vez en cuatro décadas, el DOJ ha llevado ante los tribunales una fusión vertical, esta vez usando una argumentación que enhebra efectos más propios de una horizontal. Afirma Delrahim que la fusión pactada reduciría la competencia en el mercado de programación y distribución de contenido audiovisual. Su tesis principal sostiene que AT&T estaría en condiciones de valerse de su control sobre los contenidos producidos por Time Warner para subir los precios a otros actores del mercado televisivo para favorecer a su propia plataforma, DirectTV, perjudicando en última instancia a los consumidores. La sentencia del juez Richard Leon rechazó el razonamiento por especulativo y carente de evidencias. En el caso de HBO, uno de los principales activos en juego, su valor está directamente vinculado a la pluralidad de la distribución, explica el juez.

Leon da la razón a AT&T en cuanto a que en este mercado existe una dinámica competitiva, cuyo mejor ejemplo es Netflix, a la que define como compañía integrada verticalmente. Por tanto, la compra de Time Warner generaría eficiencias que es lógico esperar se trasladen al consumidor. En su defensa, AT&T declara que es su intención «transformar la manera en que el vídeo es distribuído, pagado, consumido y creado». Tras esta frase anodina se transparenta un objetivo: frenar el ascenso de Netflix antes de que se haga demasiado fuerte.

Otro argumento gubermental [no olvidar que Donald Trump prometió en campaña frenar el plan de AT&T] también rechazado por inconsistente, aludía al perjuicio que potencialmente causaría a los MVPD (Multichannel Video Programming Distributors) que ofrecen programas de televisión por Internet a cambio del pago de suscripción. Hablando en plata: YouTube TV. Lo curioso es que a Delrahim – quien fue lobista antes de entrar al equipo de Trump – para aclarar que no está en contra de las fusiones verticales, no se le ha ocurrido nada menos que recordar que la compra de YouTube por Google (2006) ha sido beneficiosa para los consumidores.

En realidad, la ventaja que podría capitalizar AT&T – y que Time Warner no ha tenido nunca, pese a su desastrosa fusión con AOL – será su red 5G y su infraestructura de fibra. Ahora que la administración republicana ha derogado la ´neutralidad de las redes`, el operador estaría legalmente en condiciones de imponer a Netflix y otros streamers condiciones para hacer uso de sus redes. Sobre esto no se ha pronunciado el DOJ.

Lo que AT&T pretende hacer cuando se despeje la nueva amenaza sobre la compra de Time Warner no es distinto a otras iniciativas de bundling en el mercado audiovisual. Sin ir más lejos, la estructura de poder que está montando Amazon con su servicio Prime. El gigante de las telecomunicaciones parece tener un gran designio: construir un hub como primer paso para replicar a las plataformas nacidas del vientre de Internet, conocidas como over-the-top.

John Stankey, designado para dirigir la nueva Warner Media, ha deslizado un detalle significativo de la visión de AT&T. No es sólo una estrategia contra Netflix: «el número de horas que, en promedio, un consumidor individual dedica a consumir contenidos en red crecerá entre una hora y una hora y media por día». Se trataría, pues, de evitar que ese caudal de consumo vaya a parar a la órbita de Google o Facebook.

Habida cuenta de los componentes políticos de la cuestión, no está nada claro el desenlace de esta disputa. La incertidumbre se extiende a otra batalla pendiente: es posible presumir que el DOJ emplearía parecidos argumentos para oponerse a la compra de 21st.Century Fox por Comcast, una sospecha que de momento fortalece la oferta presentada por Disney.

Comcast, como AT&T, opera una red propia con la ambición de ser actor principal en el mercado de los contenidos. No se puede decir lo mismo de Disney. La paradoja aquí reside en que la absorción de Fox por Comcast sería una integración vertical de negocios distintos pero complementarios, mientras que la oferta de Disney – fusión horizontal – tiene el propósito inequívoco de engordar su cuota del mercado de cine y televisión.

Un colega al que consulto en estos casos me apunta que el semanario Politico da gran importancia al hecho de que el recurso del DOJ contra la sentencia en primera instancia será juzgado por el tribunal de apelaciones del cuarto circuito de Washington DC. Tiene de particular que uno de sus integrantes, el juez Brett Kavanaugh, ha sido nominado por Donald Trump para ocupar el sillón vacante del Supremo. Por mi parte, me queda claro que tendré que volver a escribir sobre este asunto.

Xiaomi saca pecho en el peor momento

En su estreno bursátil del lunes, Xiaomi ha pinchado en hueso, pero sería prematuro sacar una conclusión. El cuarto fabricante mundial de smartphones ha tenido que soportar un cierre inferior al precio inicial fijado. Lei Jun, su fundador, lo atribuye al crítico momento que viven las relaciones comerciales entre China y Estados Unidos. La explicación es formalmente correcta, pero disimula el verdadero problema: las objeciones de la comisión de valores china a que Xiaomi cotice simultáneamente en Shanghai. Por consiguiente, en lugar de los 10.000 millones de dólares que Jun barruntaba, recaudará 4.700 millones, cifra que implica valorar la compañía en 54.000 millones de dólares, lejos del objetivo. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons