05Jul

Ocho minutos emplearon los abogados de Apple y Samsung en exponer a la juez Lucy Koh el acuerdo por el que ambas empresas dan por terminado el litigio judicial que las ha enfrentado desde abril de 2011. La magistrada – que ha pasado los últimos siete años sin casi otra carga que dirimir este caso – firmó de inmediato la conformidad y santas pascuas. Cada parte se hará cargo de sus costas legales.

El penúltimo capítulo de este culebrón se vivió el mes pasado cuando el jurado emitió un veredicto por el cual Samsung debía pagar 539 millones de dólares a Apple, cantidad de la que se deducirían 399 millones pagados con anterioridad. De manera que el finiquito se reducirá a 140 millones de dólares. Se cierra así el más enrevesado litigio sobre propiedad intelectual, entre dos compañías que, por un lado compiten por el liderazgo del mercado de smartphones y por otro están uncidas por el suministro de componentes coreanos – procesadores y pantallas – para el iPhone. Varios intentos de forjar una tregua han fracasado durante años

Se ha especulado con la influencia que haya podido tener en este desenlace la política arancelaria de la administración Trump: Apple es la única marca estadounidense de este mercado y tiene interés en que nada perturbe su cadena de suministros. Más plausible resulta la tesis de que Tim Cook, CEO desde 2014, considera que es hora de desarticular el “arma termonuclear” (sic) con la que Steve Jobs pretendía derrotar a quien se atreviera a usurpar los rasgos de diseño de su célebre creación. Hoy, en la práctica, todos los smartphones usan iconos en retícula, motivo original de la querella.

El tribunal del circuito californiano ha sido la referencia obligada de una sucesión de batallas ante múltiples jurisdicciones alrededor del mundo. En algunas ganaba Apple y Samsung apelaba, en otras ocurría lo contrario. Así, hasta la semana pasada. La cuestión de fondo enfrentaba dos argumentos: que Samsung violaba la propiedad intelectual de Apple para competir con Apple o bien que Apple esgrimía sus patentes para erradicar a los competidores, empezando por el más peligroso. ¿Era objeto de protección un diseño rectangular con los cuatro vértices redondeados?, llegó a debatir el jurado a cierta altura del proceso.

No se puede subestimar el impacto que esta disputa ha tenido sobre otros actores: quién sabe qué consecuencias habría tenido sobre el mercado el que Apple aceptara pasivamente que todos los competidores del iPhone se parecieran al original [como ha ocurrido, en gran medida] o qué hubiera pasado si Samsung no reaccionara tenazmente.

Cada móvil que los usuarios tienen en las manos es el resultado de cientos de miles de patentes registradas en alguna parte del mundo, especialmente en Estados Unidos, país rico en propiedad intelectual pero carente de fábricas de móviles. “El número de patentes que intervienen en el hardware y el software es tan alto que nadie ha sido capaz de calcularlo”, afirma el especialista Florián Mueller. Sólo Apple es titular de una cartera de más de 75.000 patentes. Samsung, por su lado, ha registrado más de 10.000 en el último año y medio, precisa Mueller en su blog. “En mi opinión – dice – esto refleja que el listón para atribuirse la originalidad de una patente es muy bajo”

Otra cosa es el efecto que pueda tener el desestimiento mutuo sobre los litigios que ambas mantienen con otras compañías. Así, por ejemplo, Apple ha llevado a Qualcomm ante los tribunales, según Mueller con resultado incierto. Mientras, Samsung tiene su batallita con Huawei, a la que acusa de infracción de patentes de su propiedad. En ninguno de estos casos parece haber posibilidades de llegar a acuerdos extrajudiciales.

Intel: la sucesión de Krzanich no será fácil

Esa creciente e inquietante mojigatería que mete en el mismo saco violaciones, abusos, adulterios y ligues de happy hour, se ha cobrado una víctima inesperada con la dimisión de Brian Krzanich, CEO de Intel. La explicación oficial es que habría infringido una norma corporativa según la cual está prohibida la «confraternización» (sic) entre empleados de la compañía. Quizá no hubiera sido destituido, pero la estigmatización ha sido tal que él mismo optó por alejarse, dejando al consejo la incómoda tarea de encontrar un sucesor, precisamente cuando Intel está a punto de festejar sus 50 años. Aun así, hay quien cree que el romance otoñal de Krzanich ha sido un pretexto para cargárselo. Leer más

Las ´cosas` precisan 5G más que las personas

Cumpliendo su calendario, los estándares 5G avanzan. En teoría, es lo que necesitan los primeros smartphones 5G para llegar al mercado en 2019. O antes, por exigencias de la propaganda. Pero el vínculo no es automático: para los operadores, la prioridad es acelerar la implantación de dispositivos IoT conectados a la nueva red celular, dando más tiempo a que se creen las condiciones de mercado para los futuros smartphones 5G, cuyos ´casos de uso` no tienen tan claros por ahora. El fresco Mobility Report elaborado por Ericsson señala que la clave del éxito de las redes de nueva generación reside sobre todo en los dispositivos IoT conectados a la red celular 5G y menos en los smartphones en desarrollo. Leer más

SAP declara a Salesforce su enemigo número uno

SAP llegó tarde a la fiesta del CRM pero no renuncia a ser la estrella de la noche. En su conferencia Sapphire NOW, el CEO Bill McDermott prometió no flaquear hasta «tomar el control» de este mercado, frase que equivale a una declaración de guerra contra Saleforce, líder hasta hoy imbatible de la categoría. McDermott lograría el objetivo si el CRM de SAP brillara como su ERP, que desde los años dorados del R/3 ha reverdecido adaptándose a la nube. ¿Es posible? Según un informe de Gartner, CRM es la categoría más dinámica del software empresarial: un negocio que en 2021 alcanzaría los 66.000 millones de dólares, mientras ERP no pasaría de 40.000 millones. El botín bien merece el esfuerzo. Leer más

Mercado de smartphones: saturado pero tirando

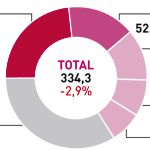

Tras retroceder ligeramente en 2017 (-0,3%), el mercado mundial de smartphones volverá a caer este año otras dos décimas, pero se confía en que el crecimiento vuelva en 2019. Suponiendo un rápido despliegue de redes 5G y una demanda tangible de dispositivos adecuados. Esto, claro, será función del precio y de las prestaciones que justifiquen el desembolso, inicialmente alto. Tal el diagnóstico de IDC en su informe sobre el primer trimestre. La caída global del 2,9% entre enero y marzo tiene explicación fácil: China, casi un tercio de la demanda, compra un 4,9% menos; no cabe esperar que otros mercados saturados lo compense. Lo peor es que tampoco en China se ven signos de recuperación en 2018. Leer más

Computex 2018: que la rueda siga girando

Es justo reconocer que durante décadas los fabricantes se han esforzado por refinar el PC para que sea útil a un amplio espectro de usuarios y resista los ataques de nuevas oleadas de gadgets. La verdad es que, con décadas a sus espaldas, el PC aguanta mejor el tipo que dispositivos más jóvenes. Una vez más, Computex 2018 ha sido escenario de un ritual característico: poco que ver, muy poco que tocar y mucho que intuir de las novedades que llegarán a las tiendas próximamente. No se puede olvidar que es una feria de componentes y, como tal, la mejor fecha del año para que en Taipei coincidan todos los eslabones de una industria que, desde hace décadas, somete al PC a un lifting tras otro. Leer más

19Jun

La aprobación judicial de la adquisición del conglomerado mediático Time Warner por AT&T, gigante de las telecomunicaciones, que ha dado razón a esta contra el veto de la administración Trump, ha sido interpretada como el pistoletazo de una nueva fase de consolidación entre dos sectores que llevan años compitiendo, cortejándose y fusionándose. A cambio de 85.000 millones de dólares, AT&T se convierte en un mastodonte capaz de articular ofertas de telefonía, Internet, datos y entretenimiento.

La cantidad de facetas que presenta la noticia es tanta que bien merece un análisis reposado en los próximos días. Sin embargo, no he querido dejar pasar la ocasión de sentar un punto de vista inicial: a mi juicio, este movimiento y los que van a producirse, tienen como denominador común la desesperación que a todos les ha entrado al ver el fulgurante ascenso de Netflix.

En 2013 – elijo esta referencia porque fue el año de lanzamiento de House of Cards, que puso de manifiesto su ambición de ser mucho más que un streamer de contenidos ajenos – Netflix valía en bolsa 10.000 millones de dólares. La semana pasada valía 170.000 millones, que casualmente viene a ser el doble de lo que costará a AT&T la empresa que inmediatamente ha rebautizado como Warner Media y que entre otros activos agrupa HBO, CNN, TNT y Warner Bros [la mítica revista Time sigue pasando de mano en mano].

El ascenso de Netflix ha sido sistemático primero, meteórico últimamente: su cotización se disparó en diciembre, cuando Disney presentó una oferta por 21st. a Century Fox, aún pendiente, por 52.000 millones. Es un secreto a voces que, tras romper el suministro de contenidos a Netflix, Disney se propone lanzar un competidor apoyándose inicialmente en el gancho de las franquicias Star Wars y Pixar y un paquete extraído del canal deportivo ESPN. Su problema, que no padece Netflix, es cómo hacer esta iniciativa compatible con la distribución en cines y canales de cable.

Al día siguiente de conocerse la sentencia favorable a AT&T, Comcast – dueña de NBC/Universal – se sintió reforzada para activar su oferta de 65.000 millones sobre la mayor parte de los activos de Fox. Al estar planteada totalmente en cash, debería ser atractiva para el octogenario Rupert Murdoch y sus vástagos no bien avenidos. Es cuestión de días que Disney mejore su oferta hasta superar la de Comcast. Se da la circunstancia de que las tres partes [Murdoch, Disney y Comcast] están a la greña en Reino Unido por el control de Sky. Pero estas cosas suelen resolverse con intercambios de activos.

El CEO de AT&T, Randall Stephenson, se ha apuntado un triunfo sensacional, pero no está tan claro que vaya a disfrutar de sinergias materiales gracias a la incorporación de Warner Media. Carga con una deuda de 163.000 millones y tendrá que afrontar fuertes desembolsos en dos frentes: los contenidos y la infraestructura 5G que tiene que empezar a desplegar.

Un nombre conspicuamente ausente en las cábalas de estos días es Verizon, la telco número uno de Estados Unidos. Tiene una presencia light en el mundo de los contenidos tras las compras de AOL y Yahoo, que le costaron 10.000 millones, pero su posición no es comparable. Ni parece que tenga intención de seguir los pasos de AT&T. Acaba de nombrar un nuevo CEO, Hans Vestberg – quien antes lo fue de Ericsson – y en sus primeras declaraciones ha hablado de tecnología, conectividad y movilidad, pero no de contenidos. Apostar sus cartas a la infraestructura es, a primera vista, sensato: es lo que van a necesitar quienes quieran llegar a los consumidores con sus contenidos en streaming.

Como he dicho, este blog volverá sobre el asunto. Lo postergo avisando de lo que está en danza. Por un lado, la vieja guardia del entretenimiento – vuelvan a leer: Warner, Fox, Disney, Universal – reacciona con estrategias variadas contra advenedizos como Netflix y Amazon cuyas credenciales proceden de Internet [es inevitable que ronde, como de costumbre, el nombre de Apple]. Por otro lado, se puede simplificar diciendo que está en juego la integración de contenidos y su distribución. En este plano, las telecos deberían tener algo que decir, si los reguladores entienden de qué va la cosa.

Dejad que los desarrolladores vengan a mí

Steve Ballmer sigue brincando (en You Tube) al grito de ´developers, developers, developers`. A su manera proclamaba que Microsoft desesperaba por el calor de los desarrolladores. Su sucesor desde 2014, Satya Nadella, sabe bien que a los creadores de software no se les seduce con Windows porque respiran la atmósfera del código abierto. «Constructores de la nueva era», les llamó al anunciar que Microsoft pagará 7.500 millones de dólares por GitHub, plataforma usada por 28 millones de programadores. Por su parte, los inversores que han aguantado diez años de pérdidas de GitHub, eran conscientes de que – como tantas otras de su condición – necesitaba encontrar cuanto antes una familia de acogida. Leer más

14Jun

El «incidente ZTE» (así lo llama la prensa china) ya tiene otro desenlace. Patético y no se sabe si definitivo. Da grima ver la imagen de Yin Yimin, chairman de la compañía, asumiendo que no tiene otra salida que aceptar el trato por el que se anula la prohibición de mantener relaciones comerciales con Estados Unidos. La administración Trump ha vinculado expresamente la suerte de ZTE a las negociaciones con China, al extremo de describir la medida como un gesto de buena voluntad hacia el presidente Xi Jinping .

Esta «segunda oportunidad» (es la versión norteamericana) consiste en la imposición de una multa de 1.000 millones de dólares – adicional a la de 1.200 millones en marzo de 2017 – además de la destitución de toda la alta dirección de la compañía y la supervisión durante 10 años a cargo de un equipo de interventores – designados por Estados Unidos y pagados por ZTE – que controlarán las exportaciones de la compañía durante diez años. A cambio, podrá volver a comprar componentes a empresas estadounidenses. El escarmiento, que de eso se trata, incorpora una cláusula según la cual una nueva infracción costaría a ZTE otros 400 millones y otros diez años de proscripción.

Estos detalles han sido desvelados, pero no publicados oficialmente por el departamento de Comercio. La compañía china ha sido advertida de que el veto no será levantado formalmente mientras los 1.000 millones de multa – más los 400 millones de caución – no hayan sido ingresados en un banco de Estados Unidos.

Queda un asunto pendiente. A instancias de los legisladores republicanos que durante 500 días han consentido todas las tropelías de Trump, podría producirse un giro que haría decaer el acuerdo: han presentado un proyecto de enmienda a una ley genérica de autorización por el que se prohibiría a toda empresa estadounidense vender componentes a ZTE y eventualmente a otras empresas chinas.

Empieza uno a comprender la sagacidad de Huawei al basar su estrategia en el diseño de componentes propios. Lo cierto es que al proyecto de enmienda – que la rama ejecutiva trata de paralizar – no le faltarían votos de la oposición, para que el contencioso con ZTE no es otra fanfarronada de Donald Trump sino un asunto de seguridad nacional.

Naturalmente, en China ven las cosas con un cristal de otro color. No hay defensa posible de la actuación de ZTE puesto que la empresa ha reconocido su culpa. Entre 2010 y 2014 vendió productos a Irán y Corea del Norte por valor de 600 millones de dólares [el 1% de sus ingresos de esos años] violando el embargo internacional que pesaba sobre ambos países. Y tras firmar un acuerdo y pagar la multa, reincidió.

Para las autoridades chinas, «el incidente ZTE» es inoportuno por coincidir con un trasfondo estratégico que trasciende incluso las negociaciones comerciales entre ambos países. Pero salvar la continuidad de la empresa es prioritario. Emplea más de 80.000 personas y antes del derrumbe facturaba 17.000 millones de dólares, la mayor parte en exportaciones.

La semana pasada, el South China Morning Post publicaba estas palabras de un catedrático de la universidad Tsinghua: «bruscamente, el colapso de ZTE nos ha hecho ver que nuestra prosperidad está construída sobre arena». Venía a decir que si ZTE se ha visto abocada al cierre, se debe a su dependencia de una cadena de suministros controlada en origen por empresas estadounidenses. O de otras nacionalidades pero que no querrían exponerse.

Pony Ma, el mediático CEO de Tencent, ha definido así el problema de fondo al que se enfrenta su país: «si algo nos enseña el incidente ZTE es que, por muy avanzados que sean nuestros sistemas de pago móvil de los que estamos tan orgullosos, no seremos realmente competitivos mientras no controlemos los microchips y los sistemas operativos».

Es la línea oficial. Xi Jinping se ha prodigado en discursos en los que proclama la urgente necesidad de autosuficiencia tecnológica asentada sobre la base de una industria propia de semiconductores.

Alentada por las circunstancias, ha asomado esta autocrítica: en China se ha dedicado demasiado capital a financiar startups con la intención de sacarlas cuanto antes a bolsa y se han descuidado otras inversiones de maduración lenta pero mucho más relevantes. Allen Zhu, respetado por haber sido el ángel inversor tras la creación de Didi Chuxing, ha comentado que cada vez que puso dinero en alguna prometedora empresa de semiconductores, acabó perdiéndolo.

Zhu fue más allá: «el público está convencido de que los inversores somos unos bastardos mientras muchos de los inversores, la mayoría, creen tener derecho a unos retornos desproporcionado por su dinero».

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons