´Neophones` para escapar del atolladero

Es natural preguntarse si en el Mobile World Congress se van a presentar novedades susceptibles de revertir el declive de la demanda de smartphones y si el declive es coyuntural o duradero. Los fabricantes bregan desde hace tiempo buscando fórmulas que ayuden a diferenciar sus productos de los rivales, pero el problema va más allá: la saturación del mercado global ha empezado por donde más duele, por los modelos premium destinados a asegurar la fidelidad de los usuarios con más poder adquisitivo (o los más caprichosos). Esa estrategia no ha mejorado los resultados económicos, ni es seguro que vayan a mejorar con los smartphones 5G, cuyos primeros prototipos se verán en Barcelona. Leer más

14 de febrero 2019

Durante diciembre y enero he recibido decenas de predicciones sobre los más diversos aspectos del mercado de las TI y del comportamiento de los usuarios. Ocurre cada año: suelen ser contenidos prefabricados con la única finalidad de barrer para casa de la empresa remitente. Nadie se ocupará dentro de un año de revisar en qué han acertado y en qué han fallado (condición elemental para que algo pueda llamarse predicción]. Las más serias suelen proceder de consultoras.

No quiero ser injusto: el ejercicio predictivo, cuando se distancia del marketing, arroja conclusiones interesantes. Como las que siguen, extraídas de las 10 predicciones de Analysys Mason sobre la actividad de M&A en el sector de las telecomunicaciones. ¿Por qué me han parecido interesantes? Pues porque reflejan el estado de las relaciones nada binarias entre los operadores y los mercados de capitales.

Este año, en el que no se prevén grandes fusiones como las de 2018, la consultora británica presenta otras conjeturas. Pero no se descarta que haya episodios de menor envergadura: “[pensamos que] la actividad M&A de los operadores se centrará en pequeñas adquisiciones para expandir capacidad o mejorar su presencia en el mercado corporativo, con especial foco en los negocios cloud y sobre todo en IoT”-

Los múltiplos de valoración de las infraestructuras [torres, redes de fibra y centros de datos] entendidas como activos apetecibles para la inversión financiera, siguen aumentando. Se combinan dos circunstancias: la necesidad de los fondos especializados de colocar los capitales que han recaudado en espera de destino y, por otro, la escasez de infraestructuras en venta. Esto podría influir en que se haga más frecuente la disociación entre esas infraestructuras y el negocio que soportan.

La segregación y/o desinversión en torres por parte de los operadores es una práctica corriente [Telxius, el ejemplo más cercano] y el encaje de Cellnex con los nuevos dueños de Abertis revela sus rasgos específicos. Pero no es habitual – no todavía – que un jugador financiero adquiera un operador para trocearlo. Analysys Mason menciona la compra del danés TDC por el fondo australiano Macquarie, al que atribuye la intención de segregar sus torres en Dinamarca y Noruega, sin que las cosas estén claras más allá.

Otro caso del mismo género sería el grupo Altice, que intenta desesperadamente vender la red de cable de Portugal Telecom y la de fibra de SFR en Francia, reculando así de su alocada expansión de años atrás. En Estados Unidos, AT&T y Verizon han demostrado que es viable vender sus centros de datos, una conclusión a la que también ha llegado Telefónica y en eso está.

Estas transacciones siempre ayudan a reducir la deuda y son bien acogidas por aquellos a quienes se acude para financiar nuevas inversiones, pero los autores del documento aseguran que los mercados financieros “están presionando” a los ´incumbentes` europeos de telefonía fija para que separen sus negocios minoristas de la operación de infraestructuras, como paso previo a vender participaciones en la red de acceso. Yo, desde una lógica no financiera, me permito objetar que estas maniobras de alivio financiero acabarían a medio plazo devaluando a los operadores y poniéndolos al alcance del tiburón de turno.

Los autores del informe no se meten en ese jardín. Consignan que “los inversores tendrán interés creciente en la combinación de diferentes infraestructuras en un mismo paquete, modelo de negocio que ahora mismo no existe”. La mayoría de los proveedores de servicios de infraestructura – advierten – generan lo más significativo de sus ingresos gracias a una sola clase de activo, pero creen que la convergencia futura de torres, fibra y centros de datos podría desarrollar sinergias y economías de escala. En esta hipótesis, se presiente que los fondos – transparentes inspiradores – se reservarían el papel de agregadores.

Por otro lado, se nos dice que las firmas de private equity le han echado el ojo al mercado de cloud en su variante B2B, muy fragmentado entre pequeños proveedores y, por tanto, de potencial consolidación.

Dejo para el final un apunte sobre 5G. El documento predica que la fibra inalámbrica (FWA) será una gran oportunidad para las telecos si saben encontrar un modelo de negocio capaz de atraer financiación externa. Como en algún momento tendrán limitaciones de espectro, se sugiere que podrían llegar a acuerdos con adjudicatarios de menor talla [cita expresamente a MasMóvil] que no tienen mayor interés en explotarlo directamente. Estos serán, supongo, temas de discusión en el MWC fuera de los focos.

Brusco parón en la industria de semiconductores

En 2018, Samsung se ha confirmado como líder del mercado mundial de semiconductores, y se ha distanciado de Intel, a la que arrebató el cetro en 2017. Es muy significativo que el tercer y el cuarto lugar del ranking se lo adjudicaran otros dos fabricantes de memorias (el primero es Samsung) con incrementos superiores al 30%. La lista de Gartner (ver gráfico) merece una observación: los tres últimos meses de 2018 fueron de brusco estancamiento. No del todo inesperado, pero notable después de dos años en alza. Si nadie se escandaliza por la anomalía es porque el año se cerró con una facturación de 480.000 millones de dólares, a la vez que se superaba el billón de unidades vendidas. Leer más

Culpable hasta que demuestre su inocencia

Uno de los medios mejor informadas de Washington, el semanario Politico, adelanta que Donald Trump tiene lista para firmar una orden ejecutiva presidencial que formalizaría la prohibición – hasta ahora de facto – de importar a Estados Unidos productos de Huawei, eventualmente extensible a otras empresas tecnológicas chinas. Seguiría así el consejo de una de las facciones que pujan por influir en sus decisiones: los partidarios de la proscripción de Huawei como escarmiento para que China se doblegue en la guerra económica (de momento, sólo arancelaria). Y desoiría el parecer de los ´blandos` que llevan el peso de las negociaciones durante la tregua pactada con Xi Jinping hasta el 1 de marzo. Leer más

Tim Cook lee la cartilla a Mark Zuckerberg

Los usuarios y sus datos han encontrado, sin buscarlo, un inesperado protector. Apple se ha arrogado esa responsabilidad y últimamente hace ostentación. ¿Es una cuestión de imagen o tiene relevancia estratégica? Su CEO, Tim Cook, estuvo hace poco en Bruselas predicando la necesidad de que Estados Unidos adopte una normativa equivalente al RGPD europeo. Esto ha situado a Apple en una trayectoria de colisión con Facebook y Google, pero también a distancia de una futura normativa que pudiera salpicarle. En estos tiempos de inquietud acerca del uso poco escrupuloso de los datos, no deja de ser una diferencia a favor de la marca, pero no hay por qué dudar de la sinceridad de Cook. Leer más

Por qué España tarda en subir a las nubes

Una vez más se promete que este año será la vencida: el mercado de cloud computing despegará por fin en España en 2019. Más del 80% de las empresas interrogadas por los analistas de la consultora Quint Group prevén un incremento “probable o seguro” del presupuesto destinado a contratar servicios en la nube. Pasará de ser un componente minoritario (menos del 15%) a la condición de partida relevante del gasto total en TI. Porque la realidad que describe el informe muestra claroscuros: “la adopción es baja o muy baja, si la comparamos con la que lucen otros países europeos donde hemos hecho el mismo análisis”, resume Antonio Crespo, director de la filial española de esta consultora. Leer más

5 de febrero 2019

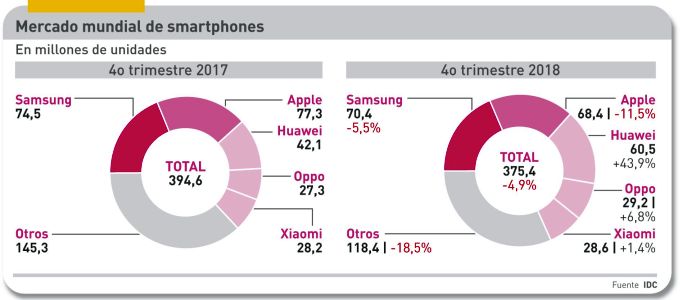

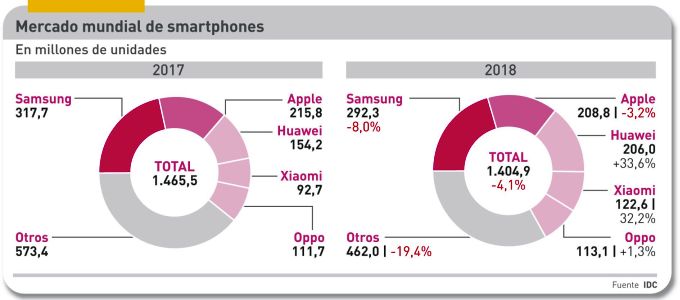

Primero se habló de desaceleración, luego de estancamiento para, al final, reconocer que estamos ante un retroceso en toda regla. Las ventas de smartphones han vuelto a caer tanto o más que en trimestres anteriores. Globalmente, el descenso ha sido del 4,1% en 2018 según IDC. En un mercado que absorbió 1.400 millones de unidades (uno por cada cinco terrícolas), el batacazo equivale a 65 millones. ¿Se ha acabado la era del crecimiento? ¿Hay algo que la industria pueda hacer para revertir la tendencia?

Hay varias explicaciones de lo que pasa pero ninguna es verdaderamente nueva. Los consumidores desoyen los mensajes de marketing y alargan el ciclo de sustitución tanto como pueden porque el móvil que llevan consigo les satisface. Es sencillo comprobar que cuanto más enfático sea un lanzamiento, más probable es que esconda escasa innovación. En paralelo, los usuarios se quejan de que en lugar de bajar de precio – como a ellos les gustaría – los nuevos smartphones son cada vez más caros.

Hay que contar con otro hecho: en la estadística global influye que los mercados menos maduros – salvo excepciones como India, Indonesia o Vietnam – están al borde del nivel de saturación que aqueja a los países ricos. Hecha esta salvedad, la madre de los problemas es China que representa el 30% del mercado mundial y cuyo bajón oscila entre el 10%, según distintas consultoras.

A escala mundial, las cinco marcas líderes incrementan su cuota conjunta: el 69% contra el 63% en 2017. Si en la lista se incluye a la fluctuante Vivo, el sexteto suma el 75%. Poco o muy poco queda para algunas marcas, antes célebres, reducidas a un papel marginal.

Vuelvo al precio, que me parece asunto crucial. La industria pretende que los consumidores hagan lo que a ella le conviene: pagar más por dispositivos que casi no aportan innovaciones. ¿Por qué tendrían que hacer con los smartphones algo distinto a lo que hacen con los PC, los coches o los guisantes congelados?

Esta es la razón por la que algunos análisis se vuelcan en las categorías, así llamadas premium [por encima de 400 dólares], que en 2018 habrían crecido un 18% mientras la gama de menos de 200 dólares perdía un 10%, dando como balance la caída global apuntada. Según Counterpoint Research, fuente de ese cálculo, Apple sería la marca dominante (51%) del segmento premium, seguida de Samsung (22%) y Huawei (10%); el restante 17% se reparte entre otros fabricantes entre los que destacan LG y el emergente OnePlus.

Ahora bien, cuando los dispositivos premium se desglosan en asequibles (400/600), estándar (600/800) y ultrapremium (más de 800 dólares), uno descubre que el tramo superior es territorio de Apple (80%) y Samsung (20%).

En un contexto así de confuso, se entienden las tácticas de la industria. Por un lado, trata de elevar el precio medio innovando en pantallas, cámaras y chipsets que conllevan un aumento de sus costes. Por otro, de convencer a los consumidores sobre el mérito de pagar 700 dólares por un móvil premium asequible. Apple abrió el camino con el iPhone XR (ahora sugiere que habrá otro más barato) marcando el listón del Galaxy S10 que Samsung presentará los próximos días.

El cuarto trimestre, que incluye Black Friday y Navidades, no ha mejorado el panorama. La demanda ha caído un 4,9% al despacharse 20 millones menos que en el mismo período de 2017.

El delicado equilibrio del ranking parece a punto de romperse. En cifras anuales, Samsung mira más a Huawei que a su rival tradicional. Conserva un liderazgo gracias a que en el cuarto trimestre sólo perdió dos décimas de punto porcentual mientras Apple se dejaba 1,2 puntos. Pero la marca china pisa fuerte, con su impresionante 33,6% de incremento anual. Es cierto que ha vuelto a la tercera plaza (206 millones de smartphones en 2018) pero son sólo dos millones menos que Apple. Como es imaginable, la clave está en China, donde Apple ha caído al quinto puesto en volumen pero es líder en valor y Samsung prácticamente ya no cuenta.

Detrás vienen tres marcas chinas, cada una con más de 100 millones despachados. La cuarta plaza es de Xiaomi (+32,2%) seguida de Oppo y Vivo. El resto no identificado, que hace un año representaba un 40% del total, ha bajado al 32,9%. Todo parece indicar que la consolidación del mercado se acentuará.

En las próximas semanas se hablará mucho de innovaciones con mucho mérito: pantallas plegables, resoluciones más altas, cámaras y megapíxeles, cargadores rápidos y baterías más duraderas. Además de 5G, faltaría más. La incógnita está en cómo influirán sobre la frialdad (como mucho, tibieza) de la demanda.

Taiwán se expone a fuego cruzado

Los huracanes en China reverberan en el resto de Asia. Donde primero llegan es a Taiwán: a 2.100 kilómetros del continente, la ´isla rebelde` vive estos días una contradicción que no es nueva. Políticamente, toda trifulca entre Estados Unidos y China le ayuda a combatir su aislamiento diplomático [oficialmente tiene relaciones con sólo 17 países, nueve de América Latina]. Económicamente, la guerra comercial desatada por Donald Trump es una ruina para sus empresas, dependientes de la exportación de componentes y productos que fabrican en suelo chino. Ahora sufren en carne propia la subida de aranceles norteamericanos, pero saben que Trump es el primer valedor de la independencia del país. Leer más

31 de enero 2019

La noticia es que IBM y Vodafone han anunciado un acuerdo de colaboración para los próximos ocho años en el mercado cloud. A decir verdad, la anunció IBM unilateralmente, tal vez apremiada por la oportunidad de contarlo en la presentación de resultados de la semana siguiente que, por cierto, fue el primer año en positivo desde 2011. A lo que iba: si no recuerdo mal, esta es la segunda o la tercera vez que IBM y Vodafone abrazan iniciativas conjuntas, no con la misma ambición.

Puede decirse que el acuerdo tiene dos componentes: 1) IBM suministrará a la unidad B2B de Vodafone sus capacidades de cloud computing y 2) ambas crearán una estructura común para desarrollar tecnologías y soluciones que fusionen sus experiencias.

A falta de detalles, el primer componente no deja de ser un contrato de outsourcing con la finalidad explicita de dar soporte a los servicios gestionados que Vodafone vende a sus clientes corporativos. Como contrapartida de esa prestación, el grupo británico desembolsará 550 millones de dólares.

En principio, el primer beneficiario debería ser IBM al añadir un cliente / revendedor a su ´ecosistema` cloud, negocio que en 2018 creció sólo un 6% [5.700 millones de dólares]. Por parte de Vodafone, además de recortar los costes operativos de una actividad que requiere escala y cualidades que no necesariamente son las de una teleco, ganará acceso a los datacenter de IBM en países donde tiene poca presencia. Históricamente, tiene más afinidad con IBM que con cualquier otro proveedor cloud, un factor que no es desdeñable: anteriormente, el vínculo ha consistido en ofrecer servicios de hosting basados en tecnología de VMware soportados por IBM Cloud. Una experiencia útil, pero no suficiente.

El segundo componente es, a mi juicio, potencialmente más interesante, porque aspira a desarrollar soluciones que cubran huecos en la oferta de ambas partes del acuerdo. IBM y Vodafone no tienen prácticamente solapamiento, pero comparten un interés común en explorar las aplicaciones de 5G para el ámbito empresarial. Lo que sugiere que uno (Vodafone) aportará su experiencia en IoT y edge computing, mientras el otro contribuye con sus capacidades de datacenter, análisis de datos e inteligencia artificial. Se puede suponer que también el mayor conocimiento que IBM tiene de los sectores verticales.

Aunque se pinta como estratégico, el acuerdo tiene un evidente sabor comercial. Según ha informado IBM, empezarán por la captación de un puñado de empresas (early adopter) con las que serán identificados los posibles servicios. Luego, al desarrollarlos, podría aparecer el riesgo de “choques culturales”, entre dos organizaciones articuladas. Quizás sea una de las razones por las que el acuerdo se materializará en un joint venture legal y físicamente separado, dirigido paritariamente.

Se plantea así un asunto que puede ser delicado: el acuerdo prevé la transferencia de empleados de Vodafone (oficiosamente, 750) a la nueva empresa conjunta. El anuncio ha coincidido con la salida del director de cloud y automatización del grupo británico, que ha sido inmediatamente fichado por Nokia.

Ante el desfallecimiento de los ingresos por servicios de movilidad, todos los operadores asignan creciente importancia a sus negocios B2B, por lo que la aproximación a las empresas es crucial para ellos. Y para esa aproximación necesitan contar con una propuesta cloud consistente. La experiencia de Vodafone parece indicar que no ha tenido un impacto real en un mercado cuya hegemonía parece prematuramente adjudicada.

Si bien IBM es un competidor menor en el segmento IaaS, no se conforma. Cloud computing es uno de sus “imperativos estratégicos” y, tras la compra de RedHat, dispondrá de un instrumento para insertarse en la competencia, que se agudiza, en torno al concepto multicloud. Esta es la carta que ha jugado Nick Head, nuevo CEO de Vodafone, tras constatar que ser un competidor aislado deja magros frutos. No descartemos que sirva de lección a otras telecos europeas, pero no es el momento de señalar a nadie.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons