Los futuros usuarios de 5G no se enteran

Falta menos de un mes para el Mobile World Congress y su tema estrella será 5G, como lo fuera el año pasado y los anteriores. Volverá a serlo, con más motivos en febrero de 2020. Sin embargo, un estudio de GSMA, ente organizador del encuentro de Barcelona, revela que el 24% de los usuarios europeos de telefonía móvil no han sido capaces de responder qué beneficios reales o potenciales esperan de las futuras redes 5G. ¿Ignorancia o fallo de marketing? Probablemente las dos cosas. “Es decepcionante, pero no me sorprende, habida cuenta del alto número de personas convencidas de que 5G es una mera continuidad de 4G”, dice Peter Jarich, analista de GSMA y responsable del estudio.

Masayoshi Son moja en todas las salsas

De Masayoshi Son se dice que es un inversor compulsivo y un visionario desmesurado. También que su carácter le impulsa a resolver los problemas con saltos hacia delante que suelen crear nuevos problemas a resolver con otro salto. El comentario es aplicable a su decisión de sacar a bolsa la unidad de telecomunicaciones de su imperio Softbank, el tercer operador móvil de Japón, para captar financiación fresca. Este es el trasfondo: el Vision Fund, promovido por Son, depende en buena medida del dinero saudí, tocado por los coletazos del caso Kashoggi. El estreno de Softbank en el parqué no ha salido bien, pero esto no ha detenido el funambulismo del empresario nipón. Leer más

El mercado mundial de PC en un mar de dudas

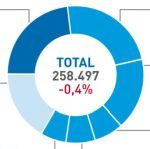

Si en el mercado mundial de PC se cumpliera la parábola bíblica, 2019 debería ser el inicio de un nuevo ciclo, tras siete años consecutivos de vacas flacas. Nadie se atreve a aventurarlo ni mucho menos que la esperada bonanza dure siete años. Tantas son las incertidumbres. 2018 ha cerrado en rojo, aunque por los pelos: el 0,4% negativo según IDC da para muchas interpretaciones. El caso es que el cuarto trimestre no ha sido festivo sino francamente malo (-3,7%): los consumidores no se dejaron seducir por las ofertas estacionales y las empresas fueron una vez más parsimoniosas ante la necesidad de actualizar su parque instalado antes de 2020, consecuencia de la caducidad de soporte de Windows 7. Leer más

23 de enero 2019

Mañana jueves, Intel presentará sus resultados del año fiscal 2018. Según la agencia Bloomberg, aprovecharía la ocasión para anunciar – tal vez unas horas antes – el nombre del sucesor o sucesora de su anterior CEO, Brian Krzanich, forzado a dimitir hace siete meses con un pretexto pueril. No soy quien para especular sobre las supuestas candidaturas que se barajan, pero es un juego entretenido.

Básicamente, el consejo de Intel [en el que, extrañamente sólo hay un experto en semiconductores y es un académico] se enfrenta a un par de dilemas. El primero – promoción interna o fichaje externo – asume como variante alguien que habiendo sido directivo de la compañía se haya marchado por discrepancias con Krzanich. El segundo dilema – hombre o mujer – se superpone al primero, pero a Intel no se le puede reprochar falta de diversidad: un 28,8% de su plantilla y un 19,4% de sus puestos de dirección están ocupados por mujeres.

La gran pregunta debería ser qué cualidades hay que reunir para dirigir la empresa más prominente de una industria global que factura 400.000 millones de dólares. ¿Alguien capaz de enderezar el rumbo industrial? ¿Alguien con talento y talante para reforzar el prestigio de la marca?

O los dos atributos, si fuera posible. Vaya usted a saber quién habrá presentado ante el consejo el modelo de negocio más convincente. Por cierto, no tengo muy claro cuál es el modelo de negocio actual de Intel, aparte de defender sus murallas.

Para empezar, Bob Swan, CFO y CEO en funciones, no aspira a seguir en el puesto [aunque quizá se dejaría convencer en el extremo caso de bloqueo]. Un candidato ´natural` que se desmarcó sin correr es Pat Gelsinger, cómodo en su condición de CEO de VMware. Veamos cómo gira la rueda de los nombres.

Históricamente, Intel ha preferido la promoción interna, pero Kraznich se ocupó de purgar a cualquiera del que sospechara ambiciones sucesorias. Uno que parecía no tenerlas es ahora el primer candidato (presuntamente): Venkata (Murthy) Renduchintala, procedente de Qualcomm y actualmente chief engineering officer de Intel. Suena como ganador en las quinielas, pero puede tener un serio competidor en Navin Shenoy, VP y director general del Data Center Group, quien antes dirigió el Client Computing Group, de modo que tiene un conocimiento directo de las dos grandes fuentes de ingresos de la compañía. Además, fue durante tres años jefe de gabinete del antiguo CEO Paul Otellini.

Propensos a especular, algunos medios han lanzado hipótesis de fichajes improbables, como Lisa Su, CEO de AMD, o Cristiano Amon, presidente de Qualcomm, dos grandes rivales de Intel.

De las (supuestas) candidaturas externas, tiene buena pinta la de John Srouji, VP de hardware de Apple – y máximo responsable del diseño de los procesadores de la serie A – quien no carece de antecedentes en Intel, ya que en los 90 trabajó en su centro de I+D de Israel. Estos días se ha hablado de un “tapado”, Jim Anderson – otro ex empleado de Intel – quien actualmente es CEO de Lattice Semiconductor.

Son imaginables las reacciones que provocaría la elección de un CEO de fuera, pero tal vez la solución estaría en lograr el retorno de una de dos damas que serían bien recibidas. Una es Diane Bryant, celebrada durante sus años al frente del Data Center Group y la otra, Renée James, quien dejó un buen recuerdo como número dos inicial de Krzanich. Las dos son, por lo que me consta, excelentes comunicadoras.

El prolífico articulista Rob Enderle ha escrito que, según sus fuentes, “el consejo de Intel estaría dividido entre los partidarios de Murthy y de emular la estrategia de Qualcomm (sic) y quienes se oponen con el argumento de que no ha sido capaz de restaurar el liderazgo industrial perdido”. Pronto lo sabremos, vale, pero por una quería sentir el gustillo de contar algo antes de que ocurra.

No esperen que Huawei se achante

[Achantarse: aguantarse, agazaparse o esconderse mientras dura un peligro. DEL]. Por primera vez en tres décadas, Ren Zhengfei, fundador de Huawei, compareció ante varios grupos de periodistas extranjeros, con el objetivo de hacer frente a las recurrentes acusaciones (no probadas) de que la compañía actúa como instrumento del espionaje chino. Ante la pregunta de un cronista japonés acerca de si Huawei podría correr la misma suerte que su vecina ZTE, humillada por la administración Trump tras violar las restricciones a la exportación de tecnología a Irán, respondió que ambas compañías no son comparables, e incluso si se diera el caso de una sanción injustificada, tendría un impacto menor. Leer más

CES 2019. (1) Los televisores que vienen

Queda dicho que la edición del CES de este año en Las Vegas ha sido, en muchos sentidos de la palabra, diferente a las precedentes. El extendido y fundado temor de la industria a un frenazo en sus cuentas de resultados, explicable por la madurez de los productos y la deflación de precios, junto con la notable ausencia de innovaciones trascendentes, han contribuido a desviar la atención hacia la introducción de servicios afines, de los que se espera que generen facturación adicional para aminorar la caída de ingresos por la venta de dispositivos. Por otro lado, aunque no es una sorpresa, menguan las aspiraciones globales de la feria, que vuelve a girar en torno al consumidor estadounidense.

17 de enero 2019

El CES de este año ha sido tan concurrido como los anteriores: 180.000 personas asistieron a una feria con los rasgos de cambalache que se le suponen. La ratio de supervivencia de las novedades que se exponen sigue bajando: alguien ha calculado que sólo tres de cada diez llegan durante el año al mercado. En esto, el CES 2019 no ha cambiado, pero se comprende que el discurso inaugural de Gary Shapiro, CEO de la CTA, entidad organizadora incluyera esta advertencia: “Los aranceles [contra las importaciones desde China] están haciendo daño a nuestra economía al funcionar como auténticos impuestos a las empresas y los consumidores americanos”.

Así replicaba Shapiro a una reciente fanfarronada de Donald Trump, quien días antes había proclamado: “China nos está pagando una enorme cantidad de dinero en concepto de aranceles”. Shapiro fue más lejos aún, en lo que puede considerarse como la opinión oficial de la industria: reclamó que el gobierno de Estados Unidos adopte una política activa de innovación tecnológica en lugar de proseguir con su actitud restrictiva”.

No puedo menos que relacionar este pronunciamiento con la deserción de expositores chinos, cuyo número ha bajado un 20% con respecto al año pasado: de 1.551 a 1.211. Es sabido que esas empresas acuden al CES en busca de socios, revendedores y distribuidores en el mercado estadounidense, pero las amenazas que pesan sobre el comercio entre los dos países resulta claramente disuasoria.

Como es habitual, la CTA publica cada año un análisis de tendencias del mercado estadounidense. Según su proyección, el sector de la electrónica de consumo [cuyo perímetro es cada vez más difuso] alcanzará en 2019 una facturación de 301.000 millones de dólares al por mayor y de 398.000 millones a nivel minorista. Según Steve Koenig, su responsable de estudios, “el futuro se presenta brillante para muchos de los productos que los consumidores conocen [smartphones, laptops y televisores] gracias a que la industria sigue innovando en ellos”. Además, dijo, “2019 será el año de introducción de los primeros dispositivos 5G y de llegada de la nueva generación de televisores 8K, pero sobre todo se caracterizará por una evolución de los contenidos y la mejora de la experiencia de los consumidores a través de las tres pantallas; esto elevará sustancialmente el gasto en tecnología”.

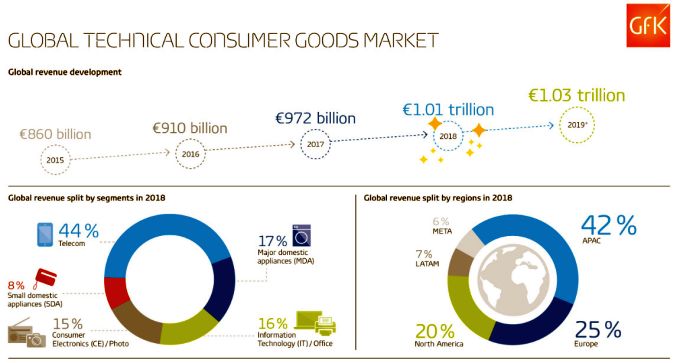

Por su lado, la consultora GfK siempre aprovecha la ocasión para presentar su exhaustivo análisis del mercado global que define como technical consumer goods (TCG) y que el año pasado excedió por primera vez el billón de euros, con un incremento del 4% sobre 2017. Los principales segmentos crecieron desigualmente: telecomunicaciones (+7%), electrónica y fotografía (+6%), IT y equipos de oficina (+1%), pequeños electrodomésticos (+7%), pero los grandes electrodomésticos flaquearon (1%). A destacar el desglose regional: Asia Pacífico aportó el 42% de las ventas totales, dejando un 25% para Europa y el 20% para América del Norte.

“Como grandes tendencias globales, observamos una mayor demanda de productos premium en prácticamente todos los segmentos del mercado – comenta GfK – y que los consumidores asignan más valor a la conectividad y la conveniencia que al precio”. Basándose en esto, la consultora se aventura a estimar que en 2019 el mercado TCG crecerá un 2%, es decir la mitad que el año pasado.

Es lógico que también la GSMA se interesara en ofrecer su propia perspectiva. Su analista Peter Jarich escribe lo siguiente. “Quien piense en el CES como una mera feria de gadgets, se equivoca groseramente. En esta edición, se ha hablado tanto más de inteligencia artificial y de conectividad – en algunos círculos se habla de ´conectividad inteligente` – en su condición de fundamentos de cómo los consumidores y las empresas van a comportarse en 2019 […] y aunque algunos de sus frutos actuales pueden ser primitivos e incluso risibles, las tendencias que expresan hay que tomarlas muy en serio”.

A continuación, la GSMA comenta esas tendencias, clasificadas en función de los intereses de los operadores que representa:

Teléfonos plegables. “Se ha hablado de ellos durante años, pero se presentarán por primera vez en el mercado este año tratando de encontrar nuevos casos de uso”.

Redes y servicios 5G. “En 2019 veremos su primera introducción comercial. A diferencia de otras tecnologías, tenemos ideas acerca de cómo usarlos, pero nadie conoce la respuesta real de los usuarios”

Vehículos autónomos. “2018 ha sido un año de frustraciones, lo que prueba que se trata de una interesante proposición sin claridad todavía sobre el cuándo y en qué situaciones será realmente viable”.

Wearables. “Los smartwatches y dispositivos afines han alcanzado un punto de madurez, pero los relacionados con la medicina y la robótica necesitan ajustar sus modelos de interacción”.

Realidad Virtual/Aumentada. “Pese al atractivo de sus promesas, el despegue ha sido demasiado lento; tal vez necesitan otra vuelta de innovación”.

Smart Home. “Está llegando al consumidor para cubrir necesidades de la vida cotidiana, por lo que esperamos un fuerte desarrollo en 2019”

IoT. “Es un término demasiado genérico en el que podría caber casi todo; esta es una de las razones de proliferación de novedades en el CES que se acogen a esta sigla”.

Inteligencia Artificial. “La proliferación de dispositivos que reaccionan a la voz humana será una característico de la oferta de 2019, pero habrá que estar atentos a sus repercusiones sociales, tanto positivas como negativas”.

Para Cisco ya es tiempo de conmutación óptica

Desde luego, no ha sido una operación rumbosa. 660 millones de dólares impresionan poco al lado de otras recientes. Pero la adquisición de Luxtera por Cisco tiene interés por razones ajenas al precio. El primer suministrador mundial de routers cree llegada la hora de la conmutación óptica, de eso se trata. Es la opinión expresada por David Goeckeler, VP ejecutivo y director general del negocio de redes y seguridad de la compradora. Por su lado, el mérito de Luxtera, incubada en CalTech (Instituto Tecnológico de California), está en haber superado las dificultades de conectar directamente la información procedente de una fibra óptica a un chip CMOS a muy alta velocidad y con gran ancho de banda. Leer más

14 de enero 2018

Feliz Año Nuevo. O, si se prefiere, Próspero Año Nuevo. Deseos que todos compartimos. Sin embargo – espero que no me tomen por cenizo – abundan los indicios de que 2019 será menos próspero que 2018. En las últimas semanas, los periodistas hemos prestado inusitada atención a la volatilidad bursátil (todos los índices mundiales se han degradado) y al ominoso preaviso de un pésimo trimestre de Apple. En los próximos días empezará la ronda de resultados de las grandes compañías y sus previsiones, que en el caso de las estadounidenses van a reflejar la desaparición del efecto fiscal de comienzos de 2018.

Me atrevo a decir que estamos ante epifenómenos de tres problemas mayúsculos heredados de un año al otro: 1) la resistencia de “los mercados” a prescindir de la metadona monetaria que les ha permitido dejar atrás los rasgos más notorios de la crisis; 2) el acicate que ha supuesto la reforma tributaria de Donald Trump, claramente favorable a las corporaciones, ha sido despilfarrado en recompensar a sus accionistas en lugar de reducir un endeudamiento que les sale barato y es fácil de refinanciar; y 3) la así llamada guerra comercial lanzada por Estados Unidos contra China está dejando consecuencias directas y daños colaterales. Con un Calígula sentado en la Casa Blanca, resulta francamente difícil esperar un alivio de estas tres circunstancias.

Empiezo, pues, por Estados Unidos. Un mercado laboral vigoroso, una industria funcionando a plena capacidad y unos tipos de interés bajos, no han impedido que Wall Street viviera su peor diciembre desde 1931.

La OCDE ha dictaminado que “la expansión global ha tocado techo”, lo que implica que el PIB agregado [dicho al pasar: recomiendo El delirio del crecimiento, David Pilling, Ed. Taurus] bajará su crecimiento dos décimas en 2019 y algo más en 2020 “en línea con el potencial subyacente de producción”. Aterrizaje suave que en principio no daría motivos de alarma: según la teoría, allá donde haya exceso de capacidad, esta tiende a corregirse cíclicamente.

Ay, si fuera tan sencillo. Leo que un 82% de los CFO de empresas estadounidenses encuestados por Bloomberg dicen temer que la economía entre en ´modo recesión` (sic) a finales de 2020. O quizás antes, dependiendo de que Donald y Xi pongan remedio al estado de guerra arancelaria. Y siempre y cuando, añaden, la Reserva Federal cumpla su promesa de ser paciente con los tipos de interés.

Así las cosas, el próximo verano Estados Unidos debería completar su expansión económica más dilatada desde la segunda guerra mundial, de manera que, en buena lógica, sería cada día menos probable que se prolongue esta situación. Entre tanto, la desaceleración no permite predecir un final de ciclo dramático sino una serie de sobresaltos. Aun así, son cada vez más los economistas que alertan sobre la ligereza con la que se han desmontado los diques de contención.

A la pregunta de si es inminente otra recesión, Martin Wolf, comentarista del Financial Times, responde de entrada negativamente, pero se cura en salud: ve venir turbulencias repetitivas tanto en los mercados financieros como en la mayoría de las economías nacionales. A los tres problemas que he apuntado al principio, Wolf añade un cuarto: la distorsión provocada por el encarecimiento de activos. Se refiere, entre otros ejemplos, a los precios siderales que se están pactando en las adquisiciones de empresas tecnológicas y que, en muchos casos, darán lugar a bruscas amortizaciones de su valor en libros. La volatilidad en las bolsas será lo normal en 2019 [ya saben: “en aguas revueltas…”] y esta volatilidad será favorecida, queda dicho, por la valoración exagerada de algunas acciones. Añadiré que la pasión con la que los medios se han entregado a jalear la carrera por el trono del billón de dólares de capitalización bursátil revela hasta qué punto cunde el disparate.

El otro gran polo de la economía mundial, China, ha entrado en barrena tras haber sido durante años el puntal que facilitaba la recuperación de las economías Es un tópico aceptado que la economía china está destinada a superar en tamaño a la de Estados Unidos en la década del 2030, pero la creencia empieza a cuestionarse. En el fondo, la velocidad de crecimiento de China va a depender de su capacidad para alcanzar los niveles de productividad de los países más avanzados; a su vez, de la batalla por el liderazgo en un puñado de tecnologías clave. De esto trata, en realidad, la inquina de Trump hacia Huawei.

Las crónicas informan de que ya se aprecian las consecuencias de la guerra arancelaria con Estados Unidos. Si esta fuera una pelea por puntos, podría decirse que China va perdiendo el primer asalto, pero vienen otros y ambas partes saben lo mucho que pueden perder. Así que, ojalá, la tregua pactada hasta el 30 de marzo deje cierto margen para el optimismo.

El gobierno de Pekín ha puesto en marcha medidas monetarias y fiscales que tienen por objetivo preservar la liquidez del sistema bancario y compensar con proyectos de infraestructura la previsible caída de la exportación. Su problema es cómo seguir estimulando una demanda privada que, al parecer, empieza a flaquear. De momento, su PIB ha crecido el 6,5% el tercer trimestre, un porcentaje envidiable pero que es el más bajo desde principios de siglo. Y probablemente habrá cedido una o dos décimas más en el último cuarto. Aun si – como sostiene Pilling – el PIB es una métrica sesgada en un mundo cada vez más determinado por los intangibles, lo cierto es que la tasa de inversión china (44% del PIB) en 2017 es difícilmente sostenible.

Claro está que los síntomas de desaceleración global se extienden a otros mercados. En Alemania, la exportación está pagando las consecuencias del barullo global, sin contar con el factor añadido de una crisis de liderazgo sin solución a la vista. Otros focos de vulnerabilidad con efectos globales son el Brexit – atención: faltan once semanas para llegar al abismo – y la deuda soberana de Italia, con riesgo de contaminar a otros países. 2019 se presenta como un año complicado [he elegido un adjetivo suave]. Los responsables de las políticas monetarias fiscales se enfrentan al reto de mantener alta la demanda en medio de circunstancias geopolíticas adversas (proteccionismo, deuda disparada, elecciones europeas en mayo, presiones populistas).

Aunque la crisis que se perfila no fuera tan dramática como la de 2008 (o eso parece) la gran incógnita está en la capacidad de los gobiernos, y de las fuerzas políticas en las que se apoyan, para gestionarla. A los ciudadanos europeos les cuesta asimilar que si hemos salido del anterior ciclo, lo debemos en buena medida a una economía deflacionada por el abaratamiento de los productos fabricados en Asia. Y esto, me temo, se pondrá de manifiesto con crudeza en los próximos meses.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons