Tres de cada cuatro proyectos IoT fracasan

Toda feria temática sigue protocolos rituales condicionados por el marketing de aquello que se expone. Bien está, desde luego, que cumplan con su papel. Aunque siempre es de agradecer que afloren ideas originales y pensamiento crítico. Esta fue una de las virtudes de la edición 2018 del IoT Solutions World Congress, que como en años anteriores ha organizado Fira de Barcelona. Entre las ponencias resaltó una afirmación: tres de cada cuatro proyectos fracasan y el 60% no pasan de la fase conceptual. De lo que se desprende una recomendación de pragmatismo. La base de todo es que el gasto en dispositivos y software de este segmento de mercado crece al 13,6% anual entre 2017 y 2022. Leer más

Samsung vela (y desvela) armas contra Huawei

Se echaba en falta alguna iniciativa que aporte ese plus de innovación capaz de transformar el smartphone tras años de cambios poco más que cosméticos. No es una exageración: ¿qué diferencia al modelo X del modelo Y de sendas marcas rivales o incluso de la misma marca? De entrada, todos querían parecerse al iPhone, con el resultado de que han acabado pareciéndose entre sí mientras el iPhone se trivializaba. No es extraño que millones de usuarios estiren la vida útil de sus dispositivos. La reflexión nace de la presentación por Samsung del prototipo de smartphone plegable que pretende renovar la categoría con nuevos usos y nuevas experiencias. Y combatir así el estancamiento de la demanda. Leer más

Una metedura de pata de Google abre compuertas

Últimamente, las noticias sobre Google vienen aderezadas con ética; es irónico que ocurra desde que los fundadores han dejado de recordar en su carta anual a los accionistas aquel mandamiento iniciático: Don´be evil´. Ha habido de todo: contratos cuestionables, coqueteos con la censura china, protestas de sus empleados. Y de todo queda una moraleja: no esconder la realidad bajo la alfombra. El CEO de Google, Sundar Pichai, reconoce la frustración dentro de la compañía: “[…] no hemos estado a la altura del listón que nos habíamos puesto”. A propósito: Pichai decidió en octubre cerrar la red social Google+ tras desvelarse un fallo que dejó al descubierto los datos de medio millón de usuarios. Leer más

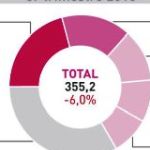

Los smartphones se instalan en su recesión

Imitando la prepotencia que era el peor rasgo de Steve Jobs, su sucesor el jovial Tim Cook, ha decidido que Apple dejará de publicar cuántos iPhone despacha cada trimestre [tampoco de sus otros productos]. El gesto ha sido interpretado como una señal de que, tras perder el segundo puesto a manos de Huawei, Apple prevé que las ventas seguirán cayendo y la imagen de su producto estrella saldría dañada. No es que a Apple le fuera mal entre julio y septiembre: el iPhone se ha estancado (0,5%) en un mercado que ha vuelto a caer (-6,0%). Peor le han salido las cuentas a Samsung (-13,4%) y cualquiera puede imaginar lo que se diría si la marca coreana optara por similar opacidad. Leer más

Big Blue + Red Hat = Big Purple (o algo así)

Históricamente, se trata de la cifra más alta pagada por una empresa de software: la absorción de Red Hat por IBM se ha tasado en 34.000 millones de dólares. Nunca IBM nunca había desembolsado más de 5.000 millones por una adquisición (la de Cognos en 2008). Ah, el precio pactado representa una prima del 63% sobre la cotización del día anterior al anuncio, pero además equivale a – nada menos – 51 veces los beneficios estimados de la adquirida el año próximo. Queda por dilucidar si la transacción es un game changer, como la califica Virginia Rometty, CEO de IBM. La compañía antes conocida como Big Blue, se achica más cada año. ¿Será la compra una solución o un espejismo cromático? Leer más

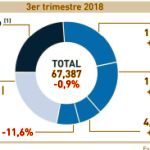

La estabilidad del mercado del PC se alarga

La tenue luz de esperanza en una reactivación del mercado mundial de PC se ha quedado en brevísimo suspiro estadístico. Tras un segundo trimestre en el que las unidades despachadas crecieron un 2,7% la demanda ha vuelto por donde solía: entre julio y setiembre se despacharon 67,4 millones de PC, que representan un 0,9% de caída interanual, según los datos publicados por IDC. Puestos a buscar consuelo, los autores del informe señalan que ellos habían pronosticado un descenso del 3%, que no es poca diferencia. En resumen, el mercado vive estabilizado a la baja y la única emoción reseñable la pone Lenovo, que vuelve al primer puesto gracias a la absorción de la modesta cuota que tenía Fujitsu. Leer más

Una carrera para dos, con muchos secundarios

2018 había sido señalado por los analistas como el año en que despegaría finalmente el mercado de los asistentes personales para el hogar y todo indica que así será, pero con matices. En el segundo trimestre se vendieron 11,7 millones de altavoces ´inteligentes`´, según estima Strategy Analytics. Como es normal, las cifras bailan según las fuentes, pero todas reflejan un incremento sustancial sobre las modestas ventas de 2017. Tras el verano, se han sucedido los anuncios de tres de los cuatro competidores que pujan por este mercado: Amazon, Google y Facebook. Queda por saber qué intenciones tiene Apple, pero nada ni nadie privará a Amazon de la ventaja que le da el haber echado a correr primero. Leer más

Las cámaras fotográficas buscan lo superlativo

Las cámaras fotográficas fueron las primeras en sufrir el síndrome que aquejaría a los PC y – a menos que 5G lo remedie – pasará también a los smartphones: llega un momento en que la innovación se estanca o no basta para renovar la base instalada al ritmo que necesitan los fabricantes. Son casos distintos, pero el parangón vale para explicar por qué las nuevas cámaras no atraen a los usuarios experimentados ni captan a las nuevas generaciones. Ha vuelto a observarse en la feria Photokina, cuya edición 2018 se celebró a finales de septiembre en la ciudad alemana de Colonia. Las novedades fueron pocas pero representativas de la tendencia de la industria; falta ver si lo son de la demanda. Leer más

Entresijos de una fusión que no podía esperar

Hubo un tiempo en el que cualquier hijo de vecino ponía cara de autoridad al combinar dos palabras en inglés, big y data, pero pocos sabían de qué estaban hablando. Ante el creciente problema de almacenar, procesar, recuperar y luego analizar rápidamente grandes volúmenes de datos, un grupo de ingenieros – primero en las filas de Yahoo, luego en las de Google – concibieron una plataforma, que llamaron Hadoop que acabaría siendo una invalorable colección de herramientas escritas en código abierto. De aquella invención nacerían tres empresas, dos de las cuales, Cloudera y Hortonworks, tras una década de educada rivalidad, han anunciado una fusión “entre iguales” que no lo son tanto. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons