19Mar

Los números son extraoficiales, pero no pueden estar muy lejos de los reales: según una crónica de Bloomberg, Microsoft habría vendido un millón y medio de tabletas Surface desde su lanzamiento. Básicamente, en el mercado estadounidense, pero ya es suficiente como señal de alarma. Son pocas unidades, por debajo de las expectativas – se dice que Microsoft esperaba el doble – y no sería difícil encontrar motivos para cifra tan decepcionante: la hostilidad de los fabricantes y la indiferencia de los minoristas ante una estrategia mal explicada y torpemente aplicada por Microsoft. El desglose del millón y medio es lo más interesante, en la medida que anticipa un probable fracaso de Windows RT y una posible vindicación de Windows 8.

El único informe creíble de que disponemos hasta ahora es de Canalys, consultora que contabiliza 722.000 Surface RT despachados en el cuarto trimestre de 2012. Jugando un poco con los números, podría deducirse que en el primer cuarto de 2013 habrá otras 800.000 tabletas despachadas con la marca propia de Microsoft. Pero en estas 800.000 entrarán unas 400.000 Surface Pro, que están disponibles – y con cuentagotas – desde febrero. Si efectivamente resultara que en tan poco tiempo la versión Pro suma una cuarta parte del millón y medio de unidades, ya puede Microsoft ir sacando conclusiones.

Es sabido que Surface RT no es compatible con las aplicaciones escritas para las versiones clásicas de Windows, una tremenda desventaja imposible de resolver, por la contradicción entre su arquitectura ARM – procesadores Qualcomm – y la x86 suministrada por Intel. Esta es una de las razones por la que Samsung y Toshiba han renunciado a su inicial apoyo a Windows RE; la otra razón es el el malestar que les provoca tener a Microsoft como competidor directo. Acer, que nunca ocultó su fastidio con RT, ha postergado formalmente sus planes, aparente preludio de abandono de la incierta plataforma.

Si, como parece, Microsoft quiso dar una lección a la industria sobre cómo debería desarrollarse una tableta competitiva con el iPad y, de paso, que era factible desarbolar su vieja alianza con Intel, tendrá que pensárselo otra vez. Las previsiones de IDC, publicadas la semana pasada, anticipan que hay en la demanda un espacio limitado para las tabletas basadas en Windows 7 y Windows 8 – el 2,8% del mercado este año, el 7,4% en 2017 – pero no hay espacio para Windows RT. Lo mejor que podría hacer Microsoft, entonces, es centrarse en mejorar Windows 8 para luchar por una cuota de mercado decente. ¿Qué quiere decir decente? Pues, veamos: Android tendría este año el 48,8% de cuota y Apple el 46%.

Galaxy S4 revela tensión entre Samsung y Google

Comparar el nuevo Galaxy S4 con el iPhone 5 puede ser un ejercicio instructivo, pero fútil. De poco sirve contrastar las especificaciones de la novedad que Samsung presentó la semana pasada, con la experiencia acumulada con el último smartphone de Apple, que lleva en el mercado seis meses. Claro está que la inercia de la rivalidad lleva a suponer que entre ellos estará la batalla por el liderazgo del mercado en 2013, y pronto se agudizarán los rumores acerca del próximo iPhone, que probablemente se conocerá en junio. Mucho más sugerente es el hecho de que, en la presentación del Galaxy S4 en Nueva York, ningún directivo de Samsung pronunció el nombre de Android.

15Mar

Sólo hay un enigma en la inesperada separación entre Android y su creador, Andy Rubin, y ese enigma es ¿cuál será el nuevo capítulo en la historia de Google que, según expresión de Larry Page, va a escribir a partir de ahora? No parece que sea una frase hipócrita, pero tampoco se entiende por qué no decirlo ya, y apagar especulaciones. En realidad, tiene muchalógica que el hombre que fundó Android y lo vendió a Google en 2005, y que en lugar de largarse con la pasta se quedó ocho años en la compañía, tenga ahora ganas de dedicarse a otra cosa. Conjeturas hay muchas, y a su debido tiempo se sabrá el destino de Rubin.

El destino de Android, en cambio, no es enigmático: unificarse con Chrome OS en un sistema operativo que abarque desde los smartphones hasta la familia Chromebook, pasando por las tabletas. Tocará a Sundar Pichai, vicepresidente senior hasta ahora a cargo del desarrollo de Chrome, sustituir a Rubin y acumular ambas responsabilidades. Puestos a consolidar, ¿por qué Pichai y no Rubin? Buena pregunta. La consolidación es un viejo augurio de quienes nunca vieron la lógica de mantener los sistemas operativos como divisiones separadas. Por otra parte, el gran rival, Microsoft, avanza a ojos vista hacia la unificación de Windows 8 y Windows Phone, y es posible que Apple esté tramando la aproximación creciente de iOS y OSX.

Fusionar un sistema operativo creado para smartphones con otro pensado originalmente para competir con Windows, pudo parecer un capricho de ingenieros hace varios años, pero no ahora: con el auge de las tabletas y la proliferación de interfaces táctiles, las fronteras entre dispositivos tienden a diluirse. La coexistencia entre Android y Chrome ha sido sencilla mientras ambos ocupaban sus sitios respectivos sin molestarse, pero muchas cosas están cambiando: el mercado en plena convergencia, los procesadores pasan por una revolución, y las relaciones de Google con los fabricantes ya no son las mismas.

Muchos OEM que han seguido fielmente la estela de Android se quejan en voz alta de las restricciones que les impone Google a la hora de diferenciar sus productos [el único que no se queja es Samsung, que por lo visto tiene su agenda propia, aunque no exactamente la misma que Google]. Un factor externo que ha cambiado es la confusión creada por Microsoft con su tableta Surface.

Puede suponerse que, como dicen los que saben, técnicamente la unificación es posible: ambos tienen sus raíces en Linux, pero no está exento de interpretaciones: las licencias que decenas de fabricantes de smartphones Android pagan a Microsoft por un sistema operativo supuestamente gratuito, revelan que incluso el control de Google sobre Android podría ser cuestionado. Sobre estas cuestiones sería pueril seguir especulando sólo porque Pichai toma el puesto de Rubin. Lo mejor será esperarse a que alguna pista asome en mayo, en la tradicional conferencia I/O para desarrolladores.

Desairados, Vodafone y Orange deciden cooperar

Muchos seguían atento al runrún sobre si Vodafone u Orange presentarían una oferta por Yoigo, que en el mejor de los casos aportaría al comprador una cuota de usuarios móviles. Acaba de comprobarse que las agendas tienen otra prioridad, la fibra. El anuncio conjunto de ambos operadores de un acuerdo para desarrollar redes FTTH complementarias es una muestra de su angustia ante la estrategia de Telefónica, que con su despliegue se va apoderando de la demanda de comunicaciones convergentes. Mientras en las redes móviles el mercado es ferozmente competitivo, «en fibra, con mayor motivo que en ADSL, no se dan las condiciones para una competencia efectiva», advierten los aliados. Leer más

13Mar

En estos tiempos de Twitter, puede hasta parecer raro que para encontrar una frase reveladora haya que bucear en tochos de 288 páginas, ¡cielos, un libro! Es el caso del informe que Nokia ha presentado a la SEC de Estados Unidos, puesto que aun siendo una empresa extranjera cotiza en Wall Street. Allí, en la página 23, en el capítulo de «riesgos conocidos», un sabueso ha encontrado esta frase: «los acuerdos con Microsoft podrían (sic) tener consecuencias desfavorables [para Nokia] si Microsoft tomara la decisión de ofrecer mejor soporte a otro fabricante de dispositivos bajo la plataforma Windows Phone».

Desde el inicio se dijo que el noviazgo entre ambas compañías estaba dictado por una necesidad mutua y que esta sería suficiente para que el respeto también fuera mutuo. Ya no es tan evidente: los intereses podrían diferir, y esto es lo que viene a avisar el informe a la SEC. Es verdad que Nokia representa el 80% de las ventas de Windows Phone, pero esto se debe a que sólo un puñado de fabricantes se han interesado, y los que lo han hecho dan preferencia a Android, o a otras estrategias. ¿Podría cambiar este paisaje? No lo parece, pero es obligación legal de Nokia advertirlo. Una situación inquietante se produciría si Microsoft, por ejemplo, tomara la decisión de lanzar su propio smartphone.

Esta variante, una movida parecida – y si cabe más justificada – al lanzamiento de la tableta Surface, puede parecer extrema, pero no tanto como esta otra advertencia de Nokia: «si Microsoft redujera la inversión en su sistema operativo, o lo discontinuara, nuestra estrategia en los smartphones podría verse afectada negativamente». ¡Vaya, esto sí que sería una plataforma en llamas!, frase que empleó Stephen Elop para justificar la alianza desesperada.

Como el capítulo de «riesgos conocidos» no es una chorrada en 140 caracteres, Nokia aprovecha el espacio para hacer patente su disconformidad con las limitaciones que Microsoft impone al hardware diseñado para Windows Phone y que – dice – podría reducir nuestra influencia sobre las funciones y características de la plataforma». No hay que tomar estas advertencias a la tremenda, pero sí como un reflejo de que la dinámica del mercado está cambiando, con la aparición de nuevos sistemas operativos que podrían romper el duopolio. Tal vez Nokia tiene alguna reflexión interna acerca de qué hacer ante una situación dramática como la que describe el documento. Y que, de momento, es apenas imaginable.

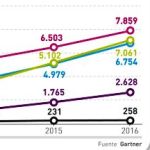

La publicidad móvil llega más hondo (Gartner)

Hay entusiastas y escépticos, pero las estadísticas dan la razón a los primeros. Según un estudio publicado por Gartner, los ingresos mundiales generados por la publicidad móvil en 2012 ascendieron a 9.600 millones de dólares, que este año subirán a 11.400 millones – un respetable 18,7% de incremento – y seguirán subiendo hasta llegar a 24.500 millones en 2016. Como puede suponerse, este crecimiento se producirá a expensas de los formatos impresos y de los medios convencionales locales, convertidos así en víctimas del auge de los anuncios en smartphones y tabletas. Coherentemente, la publicidad en buscadores y mapas móviles se lleva la parte del león: el 40% este año, el 32% en 2016. Leer más

11Mar

Aquí estoy otra vez en la brecha, tras mis contratiempos de salud. Vamos a ello: el jueves próximo, Samsung presentará en Nueva York su nuevo Galaxy S4, supongo que con el despliegue de luz y sonido del que la marca coreana es adicta. Según me han comentado, las innovaciones que diferencian este modelo de su predecesor son muchas y asombrosas. El envite es enorme; según el analista Peter Misek cree saber que la cuota de producción prevista es de 100 millones de unidades antes de finales del 2013, y su colega Neil Mawston pronostica del Galaxy S4 se venderán más unidades que del iPhone 5, lanzado por Apple en septiembre pasado. No cree Mawston, sin embargo, que se trate de una tendencia definitiva: «el liderazgo a este nivel de la categoría cambiará de manos varias veces entre las dos marcas en los próximos dos o tres años».

Con que sólo se cumplieran estos pronósticos, el cambio sería de peso. En 2010, la familia iPhone multiplicaba por4,3 las ventas de la familia Galaxy; al año siguiente, la proporción bajó al 2,6x y ya en 2012 volvió a bajar a 1,8x. Individualmente, el modelo más vendido de Apple es el iPhone 4S, que necesitó quince meses para pasar el listón de los 100 millones. Estos juegos estadísticos no son banales: se dice que Apple ha acelerado el paso de su próximo iPhone [presuntamente el 5S] para poder presentarlo en junio, en lugar de septiembre, como se suponía.

La batalla entre iPhones y Galaxys es altamente simbólica, sin duda, pero no toda la guerra entre Apple y Samsung se libra allí. Si de dominar el mercado mundial se trata, la marca coreana parece llevar ventaja, porque su catálogo es muy amplio y su cobertura geográfica superior. Si, en cambio, se pone énfasis en la rentabilidad, Apple va por delante gracias a sus altos márgenes, pero también en este capítulo se avizoran cambios: de hecho, el sistemático declive de los márgenes es uno de los argumentos que se esgrimen para explicar el estancamiento bursátil de Apple en los últimos meses. Y también habría tela que cortar en el interminable litigio en torno a las patentes.

Windows 9 no está tan verde

Los rumores de una actualización ´intermedia fuerte` de Windows 8 para finales del verano circulan casi desde el mismo día del anuncio oficial. Se hablaba de un supuesto nombre en clave, Blue [sí, azul], que designaría los trabajos en esa dirección. Ahora resulta que las cosas podrían ser más ambiciosas; la versión viene respaldada por Mary Jo Foley, la más respetada bloguera especializada en Microsoft. Blue, en esta tesis, sería mucho más que una especie de primer service pack de Windows 8, y más que un hito en la secuencia que, por aquello de la costumbre, debería desembocar en Windows 9, tal como Windows 8 es la lógica consecuencia de Windows 7. Mucho más, pero no está claro qué. Leer más

Lo cortés no quita lo reivindicativo

Sentar juntos en un escenario a los presidentes de Telefónica, Vodafone, AT&T, China Mobile y Telecom Italia equivale a sumar una buena mayoría de los 3.200 millones de usuarios en todo el mundo. El mensaje común del grupo fue inequivocamente reivindicativo: bajo el fulgor de un evento multitudinario, los operadores se quejaron de los problemas que comprometen su viabilidad operativa y financiera de esta industria. César Alierta, presidente ejecutivo de Telefónica, marcó el tono: «no es sostenible invertir más en terminales que en redes, o pagar enormes cantidades en tasas y espectro, al tiempo que se nos exige mayor celeridad en el despliegue de redes de nueva generación». Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons