1Abri

Si la gran innovación que nos prometen Apple y Google para este año es un adminículo como aquel con el que Sophie, la sobrina del inspector Gadget, se comunicaba por videoconferencia con su perro Sultán… hay derecho a pensar que se están quedando cortos de ideas. Vale, quizá no sea justo decirlo así: se ha hecho costumbre que ciertos blogs tecnológicos preanuncien desarrollos asombrosos – convenientemente aderezados con imágenes supuestamente robadas – que mantienen viva la fantasía de los usuarios pero que luego no comparecen cuando se presentan al mercado los productos de la siguiente generación, ni de la siguiente.

Por poner un ejemplo, es lo que ha ocurrido con el Galaxy S4, del que esos blogs (y miles de tuits) pregonaron que traerían novedades que, por alguna razón, Samsung prefirió dejar en el laboratorio. De algo ha servido esta complicidad mediática: la marca coreana ha conseguido acreditar la idea de que, hoy por hoy, innova más que Apple. Me cuesta imaginar que la única respuesta de Apple sea un reloj interactivo.

El problema es, según me explica el amigo Andreu, que la innovación industrial es normalmente incremental y funciona por fases, cada una de las cuales requiere ser validada por los usuarios antes de dar paso a la siguiente; por esto, la tecnología da a veces la impresión de haber llegado a una meseta, pero sólo está en espera de que el mercado madure para aceptarla. Al margen del comic y sus personajes, estos relojes interactivos arrastran años de experiencias fallidas (Microsoft, Sony, Samsung, Pebble, etc) y se han estrellado contra la indiferencia de los consumidores.

¿Volverán a estrellarse, como pronostica el señor Hayek, presidente de Swatch, que algo sabe del asunto? Es posible, pero si ahora mismo existiera demanda para algo supuestamente llamado iWatch, lo único seguro es que Apple no pillaría a nadie por sorpresa. Aunque sólo fuera por aguarle la fiesta, sobrarían los competidores. No está de más recordar que la primera necesidad que tiene Apple no es la apertura de nuevas categorías sino la ruptura de su autoimpuesto ciclo de productos, un modelo de negocio al que los rivales ya le han cogido el truco.

EMC opta por el federalismo

Tras confirmar que seguirá hasta el 2015 como chairman y CEO – y luego sólo como chairman «si la salud y el consejo lo permiten» – Joe Tucci sorprendió a los analistas convocados en Nueva York presentándoles una nueva estructura corporativa, estratificada en tres ramas federadas, cada una presidida por sendos lugartenientes – David Goulden, Pat Gelsinger y Paul Maritz – presumibles candidatos a la sucesión cuando el patriarca se retire. El reparto será así: el almacenamiento se concentrará bajo el nombre de EMC II (Information & Infrastructure); VMware, participada al 80%, contribuirá con ciertos activos a una filial común, Pivotal, que formalmente nacerá el próximo 1 de abril. Leer más

25Mar

Una vez más, tenemos a Apple en el candelero, pero no por una de esas razones que suelen motivar su aparición en los medios, sino por otra que atañe directamente a los mercados europeos. Revela el New York Times que la CE le ha abierto un expediente informativo, que podría desembocar en una investigación formal por violación de las normas de competencia. La materia son los contratos firmados con los operadores para la distribución del iPhone. En 2007, cuenta con sorna el diario neoyorquino, «los operadores estaban aterrados por la posibilidad de no beneficiarse de la demanda generada por el primer iPhone». Me consta – no diré cómo ni por qué – que más de un CEO europeo peregrinó humildemente hasta Cupertino para asegurarse de que sus negociadores habían hecho lo necesario. Y, de paso, saludar brevemente a Steve Jobs.

Por la cuenta que les tiene, las partes nunca han revelado las condiciones de aquellos contratos, impuestas unilateralmente por Apple. Si un día se desvelaran, probablemente se comprobaría que eran contratos de adhesión. Inicialmente, algunos incluyeron cláusulas de revenue sharing, pero en Europa ese modelo no pasó de Reino Unido. Se generalizó otra fórmula, por la que los operadores aceptaban subvencionar el precio del iPhone «en por lo menos el mismo porcentaje de subvención aplicado al competidor más beneficiado». Por un tiempo, Apple jugó con la zanahoria de otorgar derechos de exclusividad, aunque luego – probablemente advertida por sus abogados – abrió la mano a múltiples operadores por país.

Aquellos tratos siguen vigentes – aunque el monto se ha atenuado allá donde los operadores han recortado o anulado las subvenciones sobre los terminales – y representan, en principio, el aspecto potencialmente cuestionable por los servicios de la CE. Un portavoz del comisario europeo Joaquín Almunia ha precisado: «hemos sido contactados por ciertos actores de la industria, y estamos estudiando la documentación, pero no se ha abierto ningún procedimiento formal». Sugiere el New York Times que han sido uno o más operadores franceses los que llevaron el asunto a Bruselas, y que a rebufo otros han acudido con sus contratos.

Esta versión es coherente con las periódicas quejas de los operadores europeos acerca de las ventajas de que gozan las llamadas OTT. El CEO de Orange, Stéphane Richard, ha criticado públicamente a Apple, pero reconociendo la necesidad de mantener relaciones de cooperación: «Apple gana 1.000 millones de dólares cada semana, y hay que tener la honestidad de decir que con gente así es necesario negociar, para tener unas relaciones lo menos desequilibradas que sea posible». Por las mismas fechas, marzo de 2012, el presidente de Telefónica España, Luis Miguel Gilpérez, declaraba a este blog: «Telefónica tiene las mejores relaciones con Apple, pero uno puede preguntarse si Apple valdría lo que vale en bolsa si los operadores no subvencionáramos sus móviles».

Naturalmente, no se sabe hasta dónde estarán dispuestos a llegar Almunia y los funcionarios que trabajan a sus órdenes, pero ya es significativo que, seis años después de la llegada del primer iPhone a Europa, el espinoso asunto de los contratos haya dejado de ser tabú.

SAP cierra filas en torno a HANA

Los anuncios que SAP ha hecho en la reciente feria CeBIT, y antes en enero, ratifican y aceleran una tendencia que la compañía alemana ha definido para los próximos años: expandir los dominios de HANA y apuntalarlos integrando sus soluciones clásicas. Primero le ha ha tocado a la SAP Business Suite, con el fin de integrar el proceso transaccional con el análisis de datos. El objetivo es ofrecer una respuesta en tres segundos a peticiones transaccionales. Desde que se hiciera pública la disponibilidad de HANA, a mediados de 2011, la plataforma de base de datos en memoria ha ido escalando posiciones en la estrategia de negocio de la compañía hasta ocupar un papel central. Leer más

21Mar

La brusquedad de la renuncia de Kevin Lynch como CTO de Adobe – se anunció el miércoles y se hará efectiva mañana – deja pensar que ha habido borrasca entre él y Shantanu Narayen, CEO de la compañía. Los protagonistas conocerán los detalles, pero la decisión dejará huella: tras años defendiendo por todos los medios las virtudes de Flash contra el veto de Steve Jobs en el iPhone (hay un vídeo impagable en YouTube http://youtu.be/ZNtTfFDena4), Lynch se marcha ¡precisamente! a Apple, donde ocupará un puesto en el que, a grandes rasgos, deberá llenar el vacío dejado por la defenestración de Steve Forstall, cuya ausencia nadie lamenta.

Pese a su apariencia aniñada – a sus espaldas, en Adobe lo apodaban Harry Potter – Kevin Lynch (47 años) tiene una larga trayectoria como creador de software. Con la compra de Macromedia en 2005 – un golpe genial de los fundadores de Adobe – Lynch pasó a ser CTO de la compañía y máximo responsable de su estrategia de productos. El conflicto con Apple tuvo serias consecuencias, porque obligó a Narayen a ejecutar un cambio de modelo de negocio, en el que a Lynch le tocó capitanear con éxito la reconversión del software al modo cloud. Este es, posiblemente, el mérito que Apple ha visto en él para abordar una evolución en la que hasta ahora ha tenido más errores que aciertos.

Por otro lado, la compra de Omniture – el golpe genial de Narayen – abrió en Adobe una segunda vía estratégica en la que la influencia de Lynch quedó menguada. De hecho, la compañía ha anunciado que no piensa sustituirlo, sino que la orientación tecnológica quedará en manos de las dos ramas del negocio. Curiosamente, la noticia coincide con el anticipo de que el trimestre cerrado en febrero ha sido excepcional gracias a una positiva adopción del modelo en la nube.

Si se ven las cosas desde el lado de Apple, es posible interpretar que Tim Cook sigue adelante con la configuración de un núcleo duro en el que ya no es suficiente haber trabajado junto a Jobs en los años heroicos; Kevin Lynch es un outsider (y no uno cualquiera) con indudables cualidades, pero la semana próxima va a desembarcar en medio de una transformación cultural inacabada. Tendrá que abrirse paso y, sobre todo, hacer que se olviden del maldito vídeo.

Demasiados gallos en los pagos móviles

Aunque no recibiera la merecida trascendencia, uno de los ámbitos en los que más novedades hubo en el Mobile World Congress fue el de los pagos móviles. Los lanzamientos de Visa y MasterCard, así como el anuncio de que PayPal Here aterrizará en Europa el próximo verano, han engrosado la lista de compañías que tratan de anclar su posición en este mercado. En la actualidad, hay una gran cantidad de procedimientos para el pago móvil, y esto que es normal en una fase embrionaria, empieza a ser una barrera para el éxito de tal o cual iniciativa. Dependerá de sus alianzas, más de lo optimizada que esté su tecnología. Los consumidores no necesitan el sistema más puntero, sino el más accesible. Leer más

20Mar

Temprano llegaron los comentarios al post acerca del Galaxy S4; algunos lectores son escépticos acerca de una ruptura entre Samsung y Google (y yo también). Otros piden que me extienda sobre una alusión a los ciclos de producto de los fabricantes. Ángel y Ramiro [¿se habrán puesto de acuerdo?] hacen la pregunta con las mismas palabras: «¿cuál es el momento idóneo para lanzar al mercado un smartphone que pretenda competir con el iPhone y no morir en el intento?».

La premisa es evidente: desde 2007 Apple ha marcado la agenda de la industria. Hasta 2010, lanzaba un nuevo iPhone cada año a finales de junio o principios de julio; en los dos años siguientes lo hizo en octubre y septiembre, respectivamente. La secuencia, por tanto, se ha hecho predecible: los usuarios se han habituado a esperar, y los competidores han aprendido a contraprogramar. Estos, en lugar de batirse en vano contra el impacto mediático que genera Apple, simplemente han escogido otras ventanas, supuestamente más propicias a sus estrategias.

En 2011, Apple dio un viraje que descolocó a la industria, y mareó a sus más fieles: todos esperaban un iPhone 5 radicalmente nuevo, pero sacó el iPhone 4S, una táctica con la que ha conseguido mantener vivo lo esencial del diseño durante dos años (economía de escala) y destinar recursos a mejoras funcionales, manteniendo alto su margen. Era, en principio, una buena idea mientras estuviera en condiciones de dictar las reglas. Pero tenía dos inconvenientes: 1) la predictibilidad tiende a frenar la demanda del modelo anterior, y 2) desde que los dos coexisten, las ventas del 4S han vuelto a dispararse como alternativa de buena relación precio/rendimiento.

Hasta hace poco, todos asumíamos que en 2013 habría una alternancia equivalente: el próximo sería iPhone 5S, y así sucesivamente, pero no tiene por qué ser así. Las condiciones han cambiado realmente con la aparición del Galaxy S4: si, como se esperaba, el próximo iPhone apareciera ante el mundo como otro modelo intermedio, no faltaría quien dijera que Apple ha perdido energía innovadora. O incluso se interpretaría como una renuncia a competir frontalmente con Samsung.

2013 está siendo un año difícil para Apple [y no sólo por la sorprendente caída bursátil http://www.norbertogallego.com/pero-%c2%bfque-diablos-pasa-con-apple/2012/11/13/]: algunos analistas empiezan a recortar su entusiasmo incondicional y algunos cronistas admiten que tal vez no le vendría mal que un rival – que, en este momento, sólo puede ser Samsung – le bajara un los humos. Es curioso que, en este contexto, se haya apagado la cháchara sobre la entrada de Apple en la televisión, y que el supuesto proyecto iWatch fuera recibido con tibia curiosidad. Porque, la verdad, los resultados de Apple siguen dependiendo fundamentalmente del iPhone. Y como el iPhone es único, todo acaba dependiendo de su gestión del ciclo de producto.

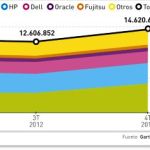

Nuevos actores en la escena de servidores

Por primera vez en año y medio, el mercado mundial de servidores ha aumentado su cifra de ingresos un 5,1% en el último trimestre de 2012, mientras bajaba en número de unidades. En el conjunto del ejercicio, el desfase no ha sido tan grande, pero hay un hecho que lo explica: el buen momento de ventas del Sistema z, de IBM, cuyo efecto estadístico ya no será el mismo este año. Por lo demás, según Gartner, «2012 ha sido un año en el que las restricciones presupuestarias han obligado a postergar el reemplazo de servidores x86 en empresas y centros de datos de tamaño medio». Entretanto, abundan los síntomas de que la oferta se reestructura frente a las nuevas tendencias de la demanda. Leer más

19Mar

Los números son extraoficiales, pero no pueden estar muy lejos de los reales: según una crónica de Bloomberg, Microsoft habría vendido un millón y medio de tabletas Surface desde su lanzamiento. Básicamente, en el mercado estadounidense, pero ya es suficiente como señal de alarma. Son pocas unidades, por debajo de las expectativas – se dice que Microsoft esperaba el doble – y no sería difícil encontrar motivos para cifra tan decepcionante: la hostilidad de los fabricantes y la indiferencia de los minoristas ante una estrategia mal explicada y torpemente aplicada por Microsoft. El desglose del millón y medio es lo más interesante, en la medida que anticipa un probable fracaso de Windows RT y una posible vindicación de Windows 8.

El único informe creíble de que disponemos hasta ahora es de Canalys, consultora que contabiliza 722.000 Surface RT despachados en el cuarto trimestre de 2012. Jugando un poco con los números, podría deducirse que en el primer cuarto de 2013 habrá otras 800.000 tabletas despachadas con la marca propia de Microsoft. Pero en estas 800.000 entrarán unas 400.000 Surface Pro, que están disponibles – y con cuentagotas – desde febrero. Si efectivamente resultara que en tan poco tiempo la versión Pro suma una cuarta parte del millón y medio de unidades, ya puede Microsoft ir sacando conclusiones.

Es sabido que Surface RT no es compatible con las aplicaciones escritas para las versiones clásicas de Windows, una tremenda desventaja imposible de resolver, por la contradicción entre su arquitectura ARM – procesadores Qualcomm – y la x86 suministrada por Intel. Esta es una de las razones por la que Samsung y Toshiba han renunciado a su inicial apoyo a Windows RE; la otra razón es el el malestar que les provoca tener a Microsoft como competidor directo. Acer, que nunca ocultó su fastidio con RT, ha postergado formalmente sus planes, aparente preludio de abandono de la incierta plataforma.

Si, como parece, Microsoft quiso dar una lección a la industria sobre cómo debería desarrollarse una tableta competitiva con el iPad y, de paso, que era factible desarbolar su vieja alianza con Intel, tendrá que pensárselo otra vez. Las previsiones de IDC, publicadas la semana pasada, anticipan que hay en la demanda un espacio limitado para las tabletas basadas en Windows 7 y Windows 8 – el 2,8% del mercado este año, el 7,4% en 2017 – pero no hay espacio para Windows RT. Lo mejor que podría hacer Microsoft, entonces, es centrarse en mejorar Windows 8 para luchar por una cuota de mercado decente. ¿Qué quiere decir decente? Pues, veamos: Android tendría este año el 48,8% de cuota y Apple el 46%.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons