13Jun

Durante años, Larry Page y Sergey Brin, cofundadores de Google, dieron de sí mismos una imagen: Brin era el chico de los caprichos tecnológicos (un visionario, en la jerga al uso) y Page el sacrificado gestor de los negocios comunes a ambos. Suele identificarse a Sergey con aquello que la compañía ha llamado moonshots, mal considerados por los accionistas [minoritarios en función de una estructura que privilegia a los fundadores] y a Larry con la sensata creación del holding Alphabet, en el que las aventuras deberán pasar por el aro de la disciplina financiera.

Este aparente reparto de roles explica la sorpresa al saberse que Larry Page también tiene fantasías. Se ha publicado que financia con 100 millones de dólares de su bolsillo dos empresas dedicadas a desarrollar un coche volador. Se insiste: no con dinero de Alphabet sino ´a título personal`. Ahí se puede leer la razón por la que fue creada Alphabet y por la que fue fichada Ruth Porat, antigua directiva de Morgan Stanley, para ser la CFO del holding: para que las ideas ´visionarias` no carguen sobre las espaldas de los accionistas.

Las dos empresas subvencionadas por Page están en Mountain View, a corta distancia del campus de Google. El por qué son dos y no una, parece tener que ver con la incompatibilidad personal entre Ilan Kroo, catedrático de astronáutica en Stanford, fundador de Zee Aero, y Sebastian Thrun, quien tras dirigir el proyecto de coche autónomo de Google, tiene ahora su empresa propia, Kitty Hawk.

Page habría dicho que esta rivalidad no me preocupa, mientras satisfaga sus fantasías de la infancia. Esta frase me ha conmovido: yo también recuerdo aquellos tebeos en los que batallones de coches volaban sobre ciudades irreales, e incluso vi alguna vez una película en la que un profesor distraído (cómo no) llevaba de paseo a su sobrina en un coche que se elevaba sobre el tráfico urbano.

Quiero decir que, fantasías a un lado, proyectos de coches voladores ha habido muchos, desde el fallido Ford Flivver de los años 40 hasta los tenaces intentos del profesor Paul Moller, que desde 1966 ha desarrollado un prototipo tras otro, hasta que, octogenario, tuvo que declararse en quiebra en 2009, tras dilapidar 100 millones de dólares de sus inversores.

Las experiencias europeas, como el prototipo Pegase Mk2 [con capacidad de aproximación silenciosa], de la empresa francesa Vaylon, el PAL-V One, holandés concebido como ambulancia, o el llamado ´volocóptero` alemán, revelan la vigencia del concepto de vehículo de transporte personal VTOL [capaz de despegar y posarse verticalmente] y, en ciertos casos, recorrer un tramo en la superficie. Lo que nadie ha inventado – afortunadamente – es un coche capaz de levantar vuelo al encontrarse con un atasco. Hasta Airbus ha construído un prototipo biplaza en sus laboratorios californianos. A juzgar por lo que dicen haber visto vecinos de un aeródromo cercano donde se han hecho las pruebas, los ´coches voladores` de Larry Page merecerían más bien el nombre de drones tripulados y plantean no pocas incógnitas.

El tiempo dirá como evolucionan estas atractivas aventuras. En sí mismas, no son ni más ni menos peregrinas que lo que pudo parecer en su día la aeronave de los hermanos Wright [que, por cierto, voló brevemente sobre un paraje llamado Kitty Hawk]. Desde un punto de vista tecnológico, la idea corresponde a la intersección de tres disciplinas: aerodinámica, fabricación avanzada y propulsión electrónica. En teoría, no debería ser difícil construir un ´coche volador` gracias a los avances en los tres campos citados.

Pero, antes de ser operativo, debería pasar la prueba decisiva: volar a baja altitud teniendo «consciencia» de las limitaciones estáticas y dinámicas del entorno, las condiciones climáticas y los obstáculos dentro de su trayectoria (edificios, antenas y, eventualmente, congéneres). Aun entonces, tendría que afrontar complicados requisitos regulatorios que deberían redactarse ad hoc.

Larry Page, que fundó Google a los 25 años, se suma a su modo a la curiosa obsesión de otros ´visionarios` – léase Jeff Bezos, Elon Musk y Paul Allen, entre otros – cada uno con su propio proyecto espacial. Pero no es por eso que traigo este asunto a colación, sino porque la noticia del Wall Street Journal insiste sospechosamente en la naturaleza personal de la inversión de Page. No sería de recibo que el holding invirtiera en un proyecto como este precisamente cuando la CFO Porat ha cerrado el grifo a la iniciativa Replicant, promovida por Andy Rubin [ya saben, el fundador de Android, que dejó su alto cargo en Google] y a los pocos días de abandonar la compañía Tony Fadell, celebrado como innovador pero inhábil para montar una división de smart home.

No puede ser casual que la noticia sobre las inversiones de Page salieran a la luz la misma semana en que Alphabet celebraba su junta de accionistas. El mensaje que se desprende es que no hay espacio en el holding para proyectos fantasiosos. Si se asume la hipótesis de que Alphabet fue creada como reverso de la resistencia de Page y Brin a dejarse guiar por Wall Street, el límite de la paciencia de los inversores resulta diáfano: toda iniciativa – desde el coche autónomo hasta la prolongación de la vida humana – tiene que responder a un plan de negocio. Eric Schmidt, ahora chairman de Alphabet, sugirió un plazo de tres años para decidir cuáles podrían convertirse en empresas sostenibles y cuáles no.

Paradójicamente, el primer año de funcionamiento de Alphabet ha tenido un efecto hasta cierto punto inesperado. Al separarse los resultados de Google y los de ese cajón de sastre llamado ´other bets`, los analistas e inversores han preferido poner la lupa sobre el negocio de Internet, que representa el 99,2% de los ingresos de Alphabet. Las preguntas más incisivas no apuntaron al 0,8% sino a los detalles de cada parámetro que mide el rendimiento de las actividades que giran bajo la marca Google.

10Jun

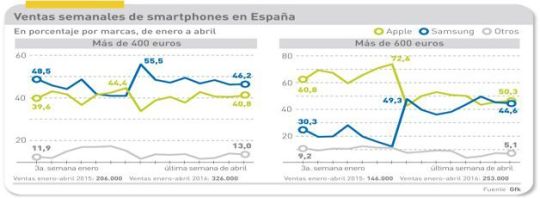

Las relaciones entre Apple y Samsung son complicadas, con múltiples facetas. Durante años se han enfrentado en un litigio sobre patentes, hoy aparentemente cerrado con magros resultados (salvo para los abogados y los expertos llamados a comparecer. No puede decirse que sea una pérdida de tiempo del segundo vínculo, la atadura recíproca como suministrador (Samsung) y cliente (Apple). Pero ambas marcas son, sobre todo, competidores: su rivalidad ha sido definida como un duopolio: entra ambas suman el 40% del mercado mundial de smartphones. Samsung, gracias a un catálogo más amplio, lleva nueve puntos de ventaja a Apple, que depende sólo de sus iPhones: 81,9 millones de unidades frente a 51,2 millones.

La palabra duopolio podría aplicarse con justicia al mercado español, donde Apple y Samsung se llevan la parte del león en la categoría de smartphones de más de 400 euros: nada menos que un 87% conjunto a finales de abril, según las cifras de la consultora GfK, dejando al resto de las marcas con un modesto 13% del total. ¿Por qué elegir esta franja para la comparación? Por la sencilla razón de que es la que presenta márgenes de beneficio que se estrechan en los tramos de precio inferiores. Por otro lado, los competidores chinos – con la excepción de Huawei – parecen más interesados en dar la batalla por la gama media.

Sólo tres marcas dan un poco de guerra a los dos líderes del mercado en smartphones de más de 400 euros: LG, HTC y Huawei [orden que podría haberse alterado en mayo por la ofensiva de Huawei con su nuevo modelo P9]. En la gama superior – más de 600 euros – el dominio de Apple y Samsung es casi absoluto: suman el 94,9% del total de unidades vendidas. dejando sólo un 5,1% a repartir entre LG y HTC.

Lo más interesante que revela el gráfico es el punto de inflexión que se observa en la semana de lanzamiento del Galaxy S7, con la dosis justa de innovación para mover la demanda: durante años Samsung ha liderado el mercado español, pero en la franja de móviles de alta gama el dominio de Apple parecía inconmovible. En esa semana, es evidente en el gráfico, Samsung ha cogido la delantera y no quiere soltarla: 55,5% en la categoría de 400+ y 53,4% en la de 600+.

El cambio fue instantáneo y brutal. Una semana antes, Apple podía presumir de un 72,6% de cuota y Samsung había bajado al 17,6% porque se esperaba un nuevo modelo. Ocho semanas después, la última de abril, la voltereta acaba con Samsung controlando la mitad del mercado en la categoría superior.

Hasta aquí, la lectura seca de las cifras. El problema no es el mercado español, que también, sino el crecimiento lento del mercado global de smartphones. El iPhone está pagando las consecuencias, con señales inequivocas de declive: en el primer trimestre, ha vendido 10 millones menos que un año antes (es decir: un 16,3% de caída). En el mejor de los casos sus ventas no podrían reaccionar hasta septiembre, cuando lance el próximo modelo de la saga; mientras tanto, sólo le queda aguantar y hacer todo lo posible por reducir inventarios.

Incluso los analistas más complacientes opinan que la desaceleración de la demanda seguirá pesando en contra de Apple. Gene Munster, conspicuo representante de esa corriente, aventura en un informe a los clientes de Piper Jaffray que Apple se prepara para estirar a tres años el ciclo que media entre un modelo flagship y el siguiente, aprovechando el intervalo para lanzar modelos de gama media que incorporan tecnologías de gama alta para diferenciarse del montón.

A una semana de la conferencia de desarrolladores de Apple, las expectativas son confusas, si se atiende a los analistas. Bill Maurer, por ejemplo, escribe: «con las ventas del iPhone 6S en un retroceso natural y las pobres expectativas que despierta el futuro iPhone 7, de poco serviría que Apple saque ahora a escena un nuevo Watch o un nuevo iPad. Los accionistas sólo se dejarán convencer por anuncios que permitan confiar en que hay un plan para reducir la dependencia con respecto al iPhone».

Por su lado, Samsung tiene, al menos aparentemente, más posibilidades de prolongar el buen momento: más modelos de gama media, nuevos productos afines y accesorios para ampliar la familia Galaxy y – se dice que para el próximo Mobile World Congress, a finales de febrero – un anuncio sensacional: ese smartphone de pantalla plegable sobre el que se especula desde hace tiempo. El problema para la marca coreana será encontrar un «caso de uso», razón suficiente para que los consumidores paguen el precio, sin duda elevado. Buen fin de semana,

Norberto

{kind=link}

7Jun

Cuando, en enero de 2014, Google decidió pagar 3.200 millones de dólares por Nest Labs, una startup con cuatro años de vida cuyos dos únicos productos eran un termostato y un detector de humos, ambos conectados a Internet, hubo reacciones básicamente de dos tipos. Una, los entusiastas vieron un signo de que Google se lanzaría, por fin, a conquistar el mercado de la smart home, una promesa que todos se plantean pero ninguno ha llevado a buen fin. Los no tan entusiastas (o directamente escépticos) opinaron que el objetivo de la operación no era otro que fichar a Tony Fadell, fundador de Nest Labs y uno de esa decena de ingenieros que van por ahí presumiendo de haber trabajado con Steve Jobs en el diseño de algún producto de Apple.

Las dos interpretaciones tenían un punto en común: la promesa – que se atribuyó personalmente a Larry Page – de que Nest, es decir Fadell, dispondría de un presupuesto «casi ilimitado» y de independencia «casi absoluta» para llevar adelante sus proyectos. En el «casi» estaba el truco.

Casi un año y medio después, está meridianamente claro que el hogar inteligente no gira en torno a un termostato por muy bueno y bonito que sea. El analista Pat Moorehead recuerda: «la compra de Nest me hizo pensar que Google se abriría a negocios como la seguridad doméstica, la iluminación inteligente, la gestión energética y encontraría un sinfín de aplicaciones para los sensores, y que con todo ello conformaría una oferta casi imbatible».

La mejor prueba de que no ha sido como esperaba Moorehead es que el desarrollo de Google Home, novísimo artefacto con el que la compañía se plantea competir con el Alexa Echo, de Amazon, se ha hecho a espaldas de Fadell y su equipo. En realidad, parece ser más una variante mejorada de Chromecast que un producto creado desde cero, pero revela que la agenda ya no la marcaba Fadell, estrella fugaz. Lo más importante es que este, además de no tener ningún producto propio que presentar, ha sido el causante de innumerables conflictos internos y fallos de reputación.

Oficialmente – vamos, según un post firmado por él mismo en el blog de Google – Fadell se retira de la gestión de su antigua criatura pero seguirá asesorando a Larry Page. Otras experiencias indican que es un subterfugio para enmascarar una salida pactada: la supuesta condición de asesor durará lo que tarde Page en no llamarle o no ponerse al teléfono.

Entretanto, ¿qué ha sido de los productos que Nest Labs aportó a Google? Averías, caídas del servicio, demoras en atender reclamaciones e incumplimiento de los objetivos económicos. Fadell tuvo a mano recursos de Google para comprar el fabricante de cámaras web Dropcam (555 millones de dólares), y otra empresa con un hub hogareño, Revolv. Los dos productos, que tenían clientes de su vida anterior, han sido ´descontinuados` sin explicaciones.

Fadell se tomó al pie de la letra la independencia prometida, al extremo de imponer que en vez de usar en sus nuevos desarrollos el estándar Brillo, creado por Google, usaría su propio protocolo, Weave. Más dañina para sus relaciones internas habría sido su decisión de privilegiar iOS sobre Android en su ámbito. Tal vez estos gestos habrían sido asumidos – al fin y al cabo, Tony Fadell lleva galones de innovador – si el persnaje no hubiera resultado tener un carácter veleidoso y conflictivo. Tras anunciar su marcha, ha defendido su modelo de «microgestión» – obsesivo, según sus críticos – que dice haber aprendido de Jobs. Curioso argumento. Varios de los colaboradores que llegaron con él han dimitido porque ya no lo soportaban, aunque les ha costado renunciar a las opciones sobre acciones.

Con la constitución de Alphabet como holding, los fundadores de Google pretendían introducir la disciplina que echaban en falta los inversores. Un objetivo que no será fácil cumplir del todo, por los vicios adquirido, pero al que se ha aplicado con tino la nueva directora financiera, Ruth Porat. En el último trimestre, el 99% de los ingresos de Alphabet fueron aportados por Google y el resto, bautizado eufemísticamente como ´other bets` arrojó 802 millones de pérdidas.

En agosto pasado, al anunciar el nacimiento de Alphabet, Page dijo que la razón de ser era ejercer el control sobre la asignación de capital y vigilar el cumplimiento de los objetivos de cada unidad de negocio, lo que requería que estas tuvieran «líderes fuertes e independientes». Accountability, es la palabra más pronunciada estos días en el campus de Mountain View. Hace menos de un mes, Eric Schmidt (ahora chairman de Alphabet) fue tajante: «el que no cumpla con los objetivos, sufrirá las consecuencias».

Puede decirse que Alphabet ha vivido su primera prueba como empresa: resolver una crisis en su organigrama. Relativa y manejable, porque una empresa como esta siempre tiene a mano piezas de recambio. El sustituto de Fadell será Marwan Fawaz, antiguo responsable de Motorola Home, rama de Motorola Mobility que, tras ser comprada por Google, fue revendida a Arris Communications por 2.350 millones de dólares.

Un detalle interesante es que Fawaz ha sido escogido para el puesto por Rick Osterloh, su antiguo jefe en Motorola quien – tras completar la transición a Lenovo – ha vuelto a Mountain View para ocupar el puesto, creado a su medida, de jefe ejecutivo de la división de hardware de Alphabet, que reunirá activos dispersos del grupo. Osterloh tiene todas las papeletas para ser es ese «líder fuerte e independiente» que no supo ser Tony Fadell.

Apagón en la industria japonesa de televisión

Panasonic acaba de anunciar que dentro de tres meses, a finales de septiembre, dejará de fabricar pantallas de televisión. Tras la compra por Foxconn de las dos inmensas plantas de pantallas de Sharp y del abandono de Toshiba, que siguió al anterior de Pioneer y Sony, todas las compañías japonesas se han retirado de una producción que durante años fue emblemática de la electrónica japonesa y núcleo de la innovación, así como de cuantiosas inversiones en el sector. A partir de ahora, todas las pantallas de los televisores que luzcan marcas niponas serán fabricadas por compañías de Corea del Sur, China o Taiwan. Es el final de una era, como lo fue antes en Europa y en Estados Unidos. Leer más

6Jun

Ya se sabía que Computex no es lo que fue años atrás, pero Taiwan sigue siendo la meca de la fabricación de componentes y ensamblado de dispositivos. La transición de la industria local – y el desplazamiento de actividades a China continental – es evidente: el mercado mundial le pide productos distintos, nuevos diseños y procesos renovados. Una prueba de ello es el énfasis en la realidad virtual, que ha sido la estrella de 2016.

¿Qué pasa en el mercado? La transición se pone de manifiesto en un hecho singular: Intel, para la que Computex ha sido durante años un escaparate que justificaba el mejor espacio expositivo (lo que no es fácil en un recinto más bien cutre, si se compara con los de Barcelona o Berlín), renunció este año a alquilar el ballroom, circunstancia que ha aprovechado Nvidia [empresa californiana fundada por un ciudadano taiwanés] para un despliegue muy acorde con sus ambiciones. Lo ha hecho con un show centrado en su tecnología Pascal, de procesadores gráficos para realidad virtual, inteligencia artificial y coches conectados. Los móviles han perdido relevancia en la estrategia de Nvidia, se sinceró Jen-Hsun Huang.

Esta agenda confirma el salto que va del dominio absoluto de las CPU al rol ampliado de las GPU, otra lección que Mario Kotler, colaborador de este blog, ha extraído de su viaje a Taipei.

Que Intel ahorrara en metros cuadrados no quiere decir que sacrificara la oportunidad; sólo está poniendo en práctica el viraje enunciado hace poco por Brian Krzanich: los procesadores para PC pierden peso (el mercado manda) y la batalla por los móviles se da por perdida. La compañía quiere participar del juego que se lleva ahora: nuevos dispositivos más inteligentes y mejor conectados.

En su discurso, Navin Shenoy, nueva cabeza de la división Client Computing, habló de nuevo ciclo de crecimiento en torno a cuatro prioridades: cloud, datacenter, IoT y conectividad 5G. Se montó en la moda de los drones (habrá 7 millones volando en 2020, dijo) y en la realidad virtual: anunció un procesador de diez núcleos, Core i7 Extreme Edition, pensado para máquina de juegos con VR. La consigna del momento, Experience what´s Inside, resulta reveladora de la doctrina.

A la sombra [es un decir] de las dificultades de Intel para recentrarse, AMD aprovechó para sacar pecho, dejando ver su nueva arquitectura Zen y redobló la apuesta por su GPU Polaris, con espectaculares capacidades gráficas. Lo reseñable es que se trata del primer producto de AMD que usa la tecnología FinFET. La mayoría de los gamers actuales compran tarjetas gráficas de 300 dólares o menos; para ellos, la realidad virtual es muy cara, y el objetivo de AMD es democratizarla para captar 100 millones de usuarios: las nuevas Radeon RX han sido certificadas para usarlas con cascos Oculus Rift y HTC Vive.

Qualcomm, tras pasar un año de dificultades de todo tipo, ha vuelto por sus fueros. En Computex ha anunciado una familia de chips WiFi de bajo consumo y bajo precio [para entendernos, su meta es IoT] con software que soporta tres plataformas: HomeKit (Apple), Brillo (Google) y AllJoyn (propia de Qualcomm). Hubo también una actualización de su producto para wearables ´de propósito múltiple`, bautizada Snapdragon Wear.

La británica ARM desembarcó en la feria de Taipei con lo que llamó Cortex A-73, su último diseño para microprocesadores, pensado para la próxima fase en la gama alta de los smartphones. Incluye, como no podía ser menos, novedades con vistas al uso de estos como agentes de la realidad virtual. La nueva GPU Mali G-71, anunciada en Computex, promete subir sustancialmente el rendimiento gráfico de los smartphones. ¿Para qué? Según ARM, la realidad virtual y la resolución 4K a 120 frames por segundo tienen que ser compatibles con la baja latencia y caber en dispositivos cada vez más delgados y ligeros.

Hablando de realidad virtual: los cascos actuales como Oculus Rift y HTC Vive, necesitan asociarse con procesadores de gama alta, indican el camino por recorrer para que una VR de calidad sea viable en dispositivos móviles, y esto sin saber todavía cuánta será la demanda una vez pasado el entusiasmo promocional. Al menos diez compañías – entre ellas Huawei, Mediatek y Samsung – ya han firmado licencias del nuevo diseño para incorporarlo en sus futuros SoC. Por su parte, TSMC ha confirmado que a finales de año estará en condiciones para poner en producción el proceso de 10 nanómetros, lo que permite esperar anuncios en el Mobile World Congress de 2017.

Llegamos así a los fabricantes taiwaneses de dispositivos, que obviamente dieron noticia en casa de sus novedades. Para ponerlos en orden alfabético: Acer, Asus y HTC.

Acer adelantó cuatro nuevos portátiles y un smartphone LTE de su familia Liquid, que estarán en los mercados al final del verano, pero no fueron lo más resaltado en la keynote de su CEO, Jason Chen, para quien la noticia más importante es su concepto de BeingWare, que pretende combinar modelos de negocio verticales con dispositivos inteligentes conectados. Con tiempo, ya me enteraré del real significado de una fórmula que se reboza en la filosofía de «hacer que IoT se centre más en las personas» (Chen dixit). Lo que de momento puedo decir es que Acer ha adquirido una compañía especializada en soluciones para la tercera edad, un nicho poco explotado por sus competidores.

Asus, otra marca original de la isla, fue directamente al grano: presentó su portátil ultrafino ZenBook 3, que la prensa local jaleó entusiasmada como un ´MacBook killer´. Tomemos nota y pasamos a HTC, que pocas veces ha participado en Computex – no es, realmente, una feria de smartphones – parece haber aceptado que su diferencial en el mercado descansa en la realidad virtual. Este año, los visitantes – el colaborar de este año incluído – se quedaron con la impresión de que el HTC Vive VR fue la mejor experiencia de realidad virtual que pudo disfrutarse en la feria [por lo pronto, cosechó colas de varias horas para probar el artilugio]. Falta, claro, la opinión del mercado, pero este problema vale para todos.

Tras el éxito de los drones… los minidrones

No pasa día sin que los drones sean protagonistas de alguna noticia. Del ataque a un objetivo en zona de guerra a la protesta de los vecinos de una urbanización a los que no les gusta ser fotografiados desde el aire. En algunos aeropuertos se instalan sistemas para detectarlos y/o destruirlos, por el riesgo que pueden suponer para los aviones en vuelo. Sin olvidar claro, los proyectos logísticos de Amazon – o, en España de Correos – o el inocente gadget para adultos en busca de segunda infancia. La proliferación de estos artilugios es sólo la punta del iceberg: su impacto podría ser devastador cuando, dentro de poco, llegue la invasión de unos drones del tamaño de insectos. Los minidrones. Leer más

1Jun

Un colega, veterano como yo, bromea con lo que llama “la maldición de Zander”. Se refiere a Ed Zander, que fue CEO de Motorola entre 2004 y 2008, época que coincidió con el enorme éxito de su móvil Razr, que en dos años llegó a vender 50 millones de unidades. Recuerdo muy bien una rueda de prensa multitudinaria en el hotel Juan Carlos I de Barcelona, en la que alguien le preguntó por el futuro de Motorola y Zander respondió “vender más Razr, por supuesto”. Llegados a este punto, todos sabemos que la aparición del iPhone – ninguneado tanto por Motorola como por Nokia – trastornó el mercado. Zander sufrió entonces el acoso del inversor Carl Icahn, que consiguió echarlo y precipitar la escisión de la compañías en dos mitades: Motorola Mobility y Motorola Solutions.

Tristemente, la primera no levantó cabeza y tuvo que echarse en brazos de Google en agosto de 2011. Pero tampoco este movimiento acabó bien: tras beneficiarse de una rica cartera de patentes, Google revendió los restos por 2.900 millones de dólares a Lenovo, que confiaba en la notoriedad de la marca Motorola para hacerse fuerte en el mercado occidental de smartphones.

Cierro aquí el apunte memorioso. La semana pasada, Lenovo anunció sus resultados de su año fiscal 2015, que han arrojado pérdidas por primera vez desde 2009: la caída en la demanda de PC y smartphones explican la peripecia. El Mobile Business Group (MBG), que representa el 22% de la facturación total, cerró el ejercicio con 644 millones de dólares en rojo. Lo que llevó a Yuanqing Yang, CEO de la compañía china, a reconocer que “en la integración de Motorola no hemos cumplido con nuestras expectativas”. Lo peor ha ocurrido en propia casa: el mercado chino ha sido copado por Huawei y otras marcas compatriotas, que han dejado a Lenovo fuera del grupo de cabeza del ranking mundial, según Gartner

La explicación de Yuanqing es que en China se ha producido un cambio de modelo en la comercialización de dispositivos, que han pasado a venderse directamente, reduciendo el dominio de los operadores: “el mercado se ha abierto y desafortunadamente no estábamos preparados”

A esta secuencia se refería días atrás mi colega culpando – injustamente para mí – a la supuesta “maldición de Zander”. Si acaso, el exorcismo que piensa aplicar Lenovo es el lanzamiento, la semana próxima, de dos smartphones destinados a recuperar posiciones, empezando por Estados Unidos: se presentarán un nuevo Motorola de gama alta y un primer exponente del Proyecto Tango, que la marca china ha desarrollado en colaboración con Google.

Mucho más fácil es explicar el comportamiento del mercado de PC, que sigue declinando por razones de sobra conocidas. Para Lenovo, se traduce en una reducción de márgenes, a la que piensa reaccionar poniendo énfasis en categorías de mayor valor añadido, como los portátiles para gamers.

La única luz en los resultados de Lenovo es la división llamada Enterprise Business Group [y desde ahora Data Centre Group], que ha pasado en un año de facturar 2.600 millones a 4.600 millones de dólares. Claro está que se debe a la integración de la cartera de servidores x86 que adquirió a IBM, pero no quita mérito a la hazaña. La estrategia, tal como la contó Yuanqing a los analistas, ha pasado de basarse exclusivamente en el negocio de los dispositivos a una fase en la que los dispositivos son el factor primario reservando a la nube un papel secundario. La próxima etapa, prometió el CEO, buscará balancear mejor los dos componentes: devices + cloud, es la fórmula mágica de Yuanqing Yang.

31May

Finalmente, Google ha ganado la batalla judicial que le ha enfrentado a Oracle durante seis años. A menos que Larry Ellison decida que merece prolongar la guerra recurriendo la sentencia, así habría terminado el litigio sobre la propiedad intelectual de Java. No ha tenido los altibajos teatrales del que libraron Apple y Samsung, pero no le ha faltado dramaturgia, entre otras razones por la personalidad de los testigos convocados por las partes. Y también por el elevado monto de la indeminización reclamada por Oracle: 9.000 millones de dólares.

La causa original, iniciada en 2010, se cerró en falso con un veredicto de 2012, cuando el jurado votó que Google había infringido los derechos de Oracle al incorporar en Android una parte de «la estructura, secuencia y organización» de 37 APIs de Java. Pero dejó inconclusa la cuestión crucial: ¿la infracción tenía una motivación legítima, no condenable? El juez enmendó la plana al jurado dictaminando que las APIs no pueden ampararse en la ley de copyright. Un tribunal superior opinó lo contrario y ordenó reabrir el procedimiento sobre la base de que las APIs de Java pueden ser registradas como propiedad intelectual, pero en este caso el jurado debería decidir si Google ha hecho un fair use por razones justificadas.

Así replanteada la cuestión, el veredicto debería sentar un precedente para miles de desarrolladores de software. Según un estudio publicado por Harvard Business Review, en Internet están disponibles más de 12.000 APIs [conjunto de rutinas que permiten construir una aplicación] para que los desarrolladores pueden utilizarlas, lo que permite imaginar que hay un mercado. El texto cita, entre otros, los casos de Salesforce y eBay, que ´monetizan` sus APIs ingresando cantidades importantes. No es el caso de Google, que presume de la gratuidad de su sistema operativo.

En su desarrollo de Android, Google usó su propia máquina virtual de Java (JVM) en lugar de licenciar la plataforma de Sun. Pero Oracla alega que para ello se apoderó ilegalmente de 11.500 líneas de código – las famosas 37 APIs – por lo que reclama se la condene a indemnizarla, en su condición de continuadora de Sun, y a firmar un acuerdo de licencia para continuar utilizándolas. De haber prevalecido esa tesis, Google habría tenido que modificar el modo en que se desarrollan las aplicaciones para Android, o pasar por el aro.

En realidad, el litigio ya no tiene valor actual. En su momento, Google se basó en la versión SE de Java, para desktop, no en la versión para móviles. Luego, cuando el conflicto alcanzó su apogeo, para evitarse el impacto de una sentencia desfavorable, a partir de las versiones más recientes cambió su implementación de Java (Dalvik) por otra llamada Android Runtime. Recientemente, anunció que reemplazará su librería de implementación de Java por la alternativa openJDK. Aunque esta – advierten quienes saben del asunto – pese a ser open source, está regulada por una hoja de ruta a voluntad de Oracle. Esas mismas fuentes interpretan [yo sólo transcribo] que a partir de Android N, Google estaría dispuesta a sacrificar parte del control sobre su sistema operativo.

El argumento central de la defensa consistió en sostener que el uso por Google de esas APIs de Java fue «transformativo, en ningún caso una copia». El jurado estimó que Android es «el resultado creativo de una transformación iniciada a partir de Java».

¿Asunto cerrado? Permita el lector que me extienda un poco más sobre lo dicho por algunos testigos de relevancia. Abrió plaza Eric Schmidt, con una singularidad: fue directivo de Sun hasta 1997 y en 2001 fue fichado por los fundadores de Google para ser el primer CEO de la compañía [ahora es chairman de Alphabet]. Según su testimonio, mientras él estuvo en Sun, nunca se planteó la posibilidad de que Google pagara una licencia por las tecnologías de Java. Comoquiera que por aquellos años Android no existía, el abogado de Oracle intentó acorralar a Schmidt para que dijera si era consciente de que Google ha hecho uso ilegal de la propiedad intelectual de la compañía para la que trabajó 14 años. Schmidt salió airoso del interrogatorio: en su recuerdo, siempre pensó que Google no tendría necesidad de licenciar Java mientras no usara código implementado por Sun.

El equipo jurídico de Oracle no obtuvo mejor resultado con Andy Rubin, que fundó Android en 2003 y la vendió a Google dos años más tarde. Se le presionó para que admitiera que, bajo la presión de tener cuanto antes una respuesta al lanzamiento del iPhone en 2007, cualquier atajo pudo ser aceptable. Rubin, según las crónicas, aguantó bien el acoso.

Quizá fuera Jonathan Schwartz el testigo que más pudo influir en el ánimo del jurado. CEO de Sun hasta meses antes de ser comprada por Oracle, declaró ante el tribunal que siempre entendió que las APIs de Java debían ser «abiertas y gratuitas» para estimular el desarrollo de aplicaciones, un modelo de negocio que – dijo Schwartz – hizo factible que empresas como IBM, SAP y Oracle adoptaran Java: «si hubieran pensado que Sun se favorecía a sí misma, nunca hubieran trabajado con nosotros».

Conclusión: Google se declara muy satisfecha por su victoria, y Oracle se ratifica en su convicción como fundamento de una apelación. ¿Continuará?

30May

El primer día, tenía toda la pinta de ser uno de esos bulos que aparecen con el exclusivo fin de mover un poco la bolsa: se decía que uno de los directivos más importante de Apple, Eddy Clue, sugirió que una eventual oferta por Time Warner podría ser una buena idea. La conversación se habría quedado en eso, sin consecuencias; ¿por qué sacarla ahora a la superficie? ¿por qué razón se insiste en que Tim Cook no ha tenido participación alguna? Desde que se publicó esta versión, los analistas que habitualmente se ocupan de seguir a Apple no sólo la dan por verídica sino que exploran a fondo su fundamento.

La primera interpretación se antoja sencilla: la presión de los inversores, la caída de la acción y la convicción de que los días de gloria del iPhone han pasado, se han conjugado para que Apple busque con ahinco nuevas fuentes de negocio. Vale, pero ¿qué tiene que ver Time Warner con esto? Poco importa si Cue se excedió, si su interlocutor se fue de la lengua o si todo es sólo un globo sonda [cosas peores se han visto]: los analistas han llegado a la conclusión de que Apple anda buscando una fórmula que le permita competir en la distribución de contenidos, un mercado en el que ya sabe cómo se las gastan sus rivales.

Por supuesto, su portentosa tesorería y su capitalización bursátil permiten que Apple se plantee esa búsqueda como una posible adquisición, sin conformarse con la constante negociación de licencias sobre contenidos. A la fecha, Time Warner vale en bolsa 60.000 millones de dólares, lo que elevaría su precio de compra a por lo menos 80.000 millones [la misma cifra que ofreció el imperio Murdoch hace dos años y fue rechazada de plano]. Tiene activos interesantes y otros prescindibles para las supuestas intenciones de Apple. Pero, como la cosa no pasó a mayores, los analistas han cambiado de sujeto. ¿por qué no comprar Netflix? Vale menos en bolsa [44.000 millones] aunque probablemente merecería una prima más alta que Time Warner. Tiene un modelo de negocio coherente con el de Apple, presencia internacional y, además, no plantea ninguna incompatibilidad manifiesta para llegar a acuerdos con el resto de la industria. ¡Si fuera tan sencillo!

Volvamos al origen del rumor. La reunión entre Cue y Time Warner tenía como objeto negociar la inclusión potencial de los canales de cable de esta en un futuro servicio de video streaming con el que Apple pretendería competir con los servicios de Netflix, Amazon Prime TV o, incluso, con el amago de reconversión de YouTube. Podría, con igual énfasis que los primeros, ponerse a producir contenidos propios. Pero la clave está en la distribución.

Pese al tiempo que le costó decidirse a adoptar el modelo de streaming, Apple está cosechando buenos frutos con Apple Music [responsabilidad de Cue, por cierto] lanzado en junio pasado: 13 millones de suscriptores de pago, frente a los 30 millones de Spotify, que lleva años en el mercado. Otros han demostrado que el modelo es aplicable al vídeo, y Tim Cook no va a quedarse quieto.

El problema de Apple es de sobra conocido: dos terceras partes de sus ingresos, y una proporción mayor de sus beneficios, proceden del iPhone, y no parece probable que este repita los crecimientos de que ha gozado hasta ahora. Pero esa base instalada, con más de 1.000 millones de dispositivos activados, podría generar ingresos recurrentes. A ojo de buen cubero, los 234.000 millones de ingresos del último año representarían unos 300 dólares por usuario. Venderles una suscripción – Apple Music, a 9,99 por mes, sería el modelo a seguir – podría añadir una bonita suma a las cuentas de la compañía. Pero, por lo poco que ha trascendido, las negociaciones sobre derechos para streaming han tropezado con recelos de la industria.

Tim Cook empieza a calibrar el enorme poder adquisitivo que le confieren sus más de 230.000 millones de liquidez, más el valor de sus acciones y la capacidad de endeudamiento. En un plano muy diferente, vuelve a mencionarse la posibilidad de que Apple compre Tesla, un rumor especulativo desgastado pero que tiene como punto de apoyo un hecho de que el día en que Apple concrete su proyecto Titán de coche eléctrico, necesitará una fábrica, un canal de distribución y una red de estaciones de recarga, tres atributos que el dinero puede comprar. Y así podríamos seguir, con más conjeturas, que en lo relativo a Apple nunca faltan. De lo que no tengo dudas es de que en el futuro hablaremos menos del iPhone y más de otras iniciativas.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons