Windows Server 2016 en la era de Azure

Satya Nadella ha dejado claro que, para él, Linux no es «un cáncer», como lo era para su antecesor Steve Ballmer. Pero Linux será siempre un enemigo peligroso, si los clientes corporativos no perciben a Windows como parte de los nuevos paradigmas, Esta sería una explicación de por qué Microsoft saca ahora al mercado Windows Server 2016, con importantes novedades en la onda de cloud first preconizada por Nadella. Al mismo tiempo, como su problema es evitar deserciones, refuerza su política de Software Assurance como instrumento de retención de la enorme base instalada de Windows Server 2012. De este, mantiene vivas muchas características que son familiares en los centros de datos. Leer más

31Oct

Cada día es más evidente el dominio chino sobre el mercado mundial de smartphones. Ante todo, por el tamaño de su mercado, que representa el 31% del total mundial. O sea: uno de cada tres se venden en China. Esta connotación geográfica (previsible) tiene una traducción económica notoria: las marcas chinas representan, probablemente, casi el 60% de las unidades despachadas globalmente. La proporción es más alta aún si uno se pregunta dónde se han fabricado la mayoría de los 362,9 millones de unidades despachadas en el trimestre.

Según los informes de IDC, el crecimiento del mercado mundial ha sido anémico, de apenas el 1,0%, pero el mercado chino creció un 5,8% . Por su parte, Strategy Analytics eleva el porcentaje al 15% [de 105 a 121 millones, según sus cálculos] mientras el global habría crecido un 6%. Las discrepancias entre las fuentes son habituales, así que lo mejor es fijarse en las tendencias. Y, como es sabido, este blog tiene por costumbre seguir la línea de IDC, aunque sólo fuera por mantener la coherencia de las series históricas.

En ese contexto, las posiciones de Apple y Samsung son delicadas. La primera, porque en el ranking mundial tiene el 12,5% del total, pero en China sólo el 7,1% y sus despachos en el trimestre han sufrido una caída del 34%. No obstante, Tim Cook ha arriesgado su buen juicio predictivo al afirmar que en el cuarto trimestre China hará una gran aportación a las ventas de sus nuevos iPhones. En el tercer trimestre, Apple ha retrocedido un 5,3% en China, por eso sorprende la confianza de su CEO.

Por su parte, Samsung ni siquiera figura ya entre las cinco primeras marcas del mercado chino, pese a lo cual conserva el liderazgo del mercado mundial [72,5 millones de unidades, 20% del total]. No ha pasado tiempo suficiente para saber si el fiasco del Galaxy Note 7 tendrá impacto duradero sobre las ventas de Samsung en el mercado chino, aunque es obvio que las locales se han lanzado al asalto de inmediato. La marca coreana, entretanto, ha descendido otro 13,5% en el mercado mundial, pero conserva una cómoda ventaja sobre Apple; la medida del peligro que corre la dan los tres mercados más poblados: China, Estados Unidos e India (donde ha cedido posiciones a las marcas locales y a las chinas).

Bien. Estábamos en que las marcas chinas arrasan, pero hay que matizar. Según Strategy Analytics, Huawei sigue siendo líder de ese mercado [18 millones de unidades, 15% de cuota] pero pierde terreno ante sus rivales Oppo y Vivo. Neil Mawston, director de esta consultora, vaticina que Oppo pasará al primer puesto en uno o dos trimestres. Mientras, Xiaohan Tay, analista de IDC, da por hecho el sorpasso: en su ranking, la primera posición la ocupa Oppo (17,5%) seguida por vivo y Huawei. Dos circunstancias llaman la atención: 1) la decadencia de Xiaomi, que ha pasado de ser aclamada por los medios a una brusca caída a la cuarta posición y 2) Lenovo, también china, no aparece entre las cinco primeras marcas de su país.

El analista Tay ofrece un esquema de las tres fases sucesivas de desarrollo del mercado chino. «La primera (antes de 2014) estaba muy determinada por los operadores: Samsung y Lenovo lideraban el mercado gracias a las subvenciones de aquellos. En la segunda fase (2014-2015), el boom chino del comercio electrónico benefició a Xiaomi, que rompió el mercado con sus campañas relámpago de venta online, provocando la emulación de las otras marcas locales [lectura implícita: descolocando a Apple, que se habría confiado a sus tiendas en las grandes ciudades]. En 2016, la tercera fase, la venta online se ha estabilizado, pero Oppo y Vivo han acertado con la apertura de tiendas en ciudades de tercer y cuarto rango». La apuesta de Huawei consiste en privilegiar sus modelos P8 y P9 poniendo de relieve sus cualidades para competir con los modelos premium de Samsung y Apple; Linda Sui, analista de Strategy Analytics, cree que es una apuesta ganadora.

En la retahila de marcas chinas que aún no hemos visto en Occidente – pero ya asoman como patrocinadoras de figuras del deporte – hay dos (Oppo y Vivo) a las que les basta con lo que venden en su país para entrar en la tabla mundial. Xiaomi podría volver a un primer plano. Otra, como LeEco, podría colarse en el quinteto de cabeza desalojando a Apple después de haber derrumbado la posición que Samsung supo tener en la gama media.

En su seguimiento periódico del mercado mundial de smartphones, IDC pasa de puntillas sobre el hecho de que Apple, con dos modelos nuevos en el mercado, bajara sus despachos un 5,3% [de 48 a 45,5 millones de unidades], circunstancia que Strategy Analytics atribuye a la «fatiga» de los consumidores fieles a la marca. Anthoy Scarsella, otro analista de IDC, hace mención explícita del caso Galaxy Note 7 al sugerir que ninguna marca está realmente a salvo de un desastre motivado por la carrera de innovaciones con riesgo de sus procesos de fabricación. «No sólo Samsung, sino todos los vendedores – escribe Scarsella – tendrán que invertir tiempo y dinero a evitar experiencias que [buscando diferenciarse de la competencia] ponen a prueba la calidad de sus productos».

Sigue en el aire la sospecha de que no todo el problema del Galaxy Note radicaba en la batería: si así fuera, habría bastado con sustituirla o, como intentó Samsung en primera instancia, hacer cambios en la carga, un esfuerzo que resultó baldío obligando a la retirada del mercado. Mawston, de Strategy Analytics, opina que la marca coreana puede rehacerse del contratiempo gracias a la buena imagen de sus Galaxy S7 y S7 Edge, en los que va a acentuar sus esfuerzos de marketing en el cuarto trimestre.

28Oct

Cuesta entender que Tim Cook calificara de great quarter y de incredible momentum los magros resultados del cuarto trimestre del año fiscal de Apple. La realidad, que no el deseo, indicaría lo contrario: los ingresos cayeron un 9% y el beneficio neto un 14,4%, las ventas del iPhone siguieron bajando – un 5% en unidades y un 13% en facturación – y en el mercado chino la marca ha sufrido un batacazo del 30%. Pero si el CEO de la compañía está tan excitado por estas cifras, será porque sabe algo que el resto del mundo desconoce.

Una de las perversiones del oficio de analista bursátil es que estos evalúan los resultados de las empresas según se aproximen más o menos a sus previsiones, y premian sus aciertos propios recomendando la compra de la acción correspondiente. Es el caso de Apple, por ejemplo: entre julio y septiembre de 2016 se vendieron menos iPhones que un año antes, pero más que los pronosticados por la mayoría de los analistas. En cambio, dieron en el blanco con los ingresos (46.852 millones de dólares) pero esto no quita que este fuera el tercer trimestre consecutivo de bajada.

En consecuencia de lo anterior, hay división de opiniones ex post, pero todos los analistas sin excepción se fijan en el pronóstico de cara al trimestre en curso, primero del ejercicio 2017, que incluye la vital campaña navideña. La pauta anticipada por Apple – habitualmente conservadora – va muy por delante de la marcada por los profesionales que siguen día a día su actividad. Si se cumpliera la primera [entre 76.000 y 78.000 millones de dólares] este primer cuarto del año fiscal 2017 sería el mejor de la historia. ¿A qué atenerse, entonces? Quizá haya que dar la razón a en su impostada euforia.

Conviene aclarar, para evitar confusiones, que los nuevos iPhones 7 y 7 Plus apenas han influído, porque sólo estuvieron disponibles las dos últimas semanas del trimestre [incluso podrían haber influído negativamente, al desalentar la compra de la generación anterior en espera de la nueva]. Tampoco ha tenido relevancia la desgracia sufrida por Samsung, ni se espera que Apple sea la marca beneficiaria, si se diera el caso.

Al día siguiente de conocerse estos resultados, IDC ha publicado su informe sobre el mercado mundial de smartphones, que atribuye a Apple un descenso de 2,5 millones de unidades despachadas y la pérdida de casi un punto de cuota de mercado; peor le ha ido a Samsung, que vendió 9 millones menos y perdió más de tres puntos (a manos de Huawei, por si alguien se pregunta quién sale ganando].

Luca Maestri, CFO de Apple, explicó a los analistas que se han vendido todos los iPhones que Apple pudo fabricar, debido a perturbaciones en su cadena de suministro. Una explicación que contrasta con la que contaron a DigiTimes proveedores asiáticos que, desde finales de agosto, advirtieron recortes en los pedidos de Apple. Lo que sí parece claro es que la demanda se ha centrado en el iPhone 7 Plus, cuando Apple esperaba lo contrario.

Hay otros elementos quizá más importantes en este paquete de noticias. El primero es la coincidencia general en que, para escapar al exceso de dependencia del iPhone (60% de los ingresos y probablemente más de los beneficios), Apple debería reforzar su actividad de servicios. En el cuarto trimestre, estos han avanzado un 24% y ya representan el 13,4% del total. El problema de estos servicios es que están directamente subordinados al comportamiento del iPhone.

Lo señalaba a mediados de octubre Simona Jankowski, analista de Goldman Sachs, quien escribió un informe sobre Apple en el que incita a Tim Cook a tener la audacia de cambiar su modelo de negocio y lanzarse a competir cuanto antes en el mercado de los contenidos por suscripción. En su cálculo, un paquete – se atreve a bautizarlo Apple Prime – que, por una cuota de 50 dólares mensuales, incluyera un iPhone más Apple Music, Apple TV, contenidos originales y deportes en vivo, añadiría un 10% al valor de la acción en los próximos tres años.

A rebufo de las recientes ofertas de compra de Yahoo por Verizon y de Time Warner por AT&T, en los últimos días se ha especulado – nunca mejor dicho – con el presunto interés de Apple por adquirir Netflix. En una elipsis verbal, Cook pareció aludir a ello al reconocer que Apple «está abierta a adquisiciones de cualquier tamaño»·, sugiriendo que alguna podría estar al caer.

Si se lo propusiera, no le faltarían recursos. Según las cifras publicadas, Apple ha cerrado el año fiscal con una tesorería de 237.600 millones de dólares. Pero como el 91% está aparcado fuera de Estados Unidos, Apple ha aprovechado los bajos tipos de interés para endeudarse y evitar el alto coste de repatriar esos fondos. ¿A qué podría dedicar Cook ese tesoro? Bueno, sin ir más lejos, el saldo neto equivale a 5 veces la capitalización bursátil de Netflix (hipótesis plausible) o 19 veces la de Twitter (hipótesis descabellada). Vamos a dejarlo aquí por hoy.

Todo son ventajas para el ciberdelito

No es sólo que la realidad supere a la ficción, sino que los intentos de anticiparla se quedan cortos. Ocurre ahora mismo con los ciberataques, una onda letal que cada semana sorprende con una tropelía más dañina que la anterior. Un estudio clásico es el Informe Semestral de Cibersguridad 2016, elaborado por Cisco. La conclusión principal de su última edición es que los defensores no son capaces de igualar los métodos de los atacantes. A lo más que pueden aspirar es a reducir el tiempo de detección [que hasta tiene sigla: TTD] de los ataques. Aun así, el impacto de las distintas modalidades de ciberdelincuencia se agrava, en parte porque las vulnerabilidades conocidas no se corrigen. Leer más

UE: la administración electrónica mira al 2020

Si lo dice la Comisión Europea, habrá que creerlo, porque lo tiene bien calculado: en promedio, los ciudadanos y las empresas pueden acceder a través de Internet al 81% de los servicios públicos definidos como esenciales para materializar la administración electrónica, que en lenguaje comunitario se describe como eGovernment. El porcentaje es nueve puntos más alto que el de 2012, pero bajo la alfombra estadística se esconden debilidades que necesitan corrección. Los descreídos, que los habrá, deberían consultar el último eGovernment Benchmarking Report 2016. Cumplir los objetivos del Plan de Acción 2020 es tarea confiada al comisario alemán Gunther Ottinger. Leer más

24Oct

La compra pactada de Time Warner por AT&T va a dar mucha tela que cortar. Por lo pronto, un buen amigo la ha valorado como confirmación de aquel aserto «content is king«, que se remonta a las interpretaciones de la llamada ley de Metcalffe. Sin meterme en honduras, me adelanto a otra frase hecha que un día de estos inventará algún publicista: «mobile is king«. La primacía de los contenidos fue el argumento central por el que Time Warner se dejó convencer de pagar 164.000 millones de dólares por AOL, por entonces en la gloria de Internet, el año 2000. No sé si fue la fusión más cara de la historia, pero seguro que fue la más disparatada, justo antes del estallido de la burbuja.

En los años siguientes, AOL fue vendida a precio de saldo a Verizon, y Time Warner se ha dedicado al achicamiento de su colección de activos para ser nuevamente presentable ante los inversores. Jeff Bewkes, CEO desde 2008, se permitió hace dos años el lujo de rechazar una oferta del imperio Murdoch a 85 dólares por acción; ahora ha negociado con AT&T hasta obtener una de 105 dólares, que representa una prima del 35% sobre la cotización del viernes pasado. Entremedias de las dos ofertas, recaudó 65.000 millones al vender Time Warner Cable, de modo que los 84.000 millones que ofrece AT&T son motivo de alborozo para los accionistas. Si la operación llegara a buen fin.

No son pocos los analistas que no acaban de ver claro que la operación sobreviva al escrutinio de la FTC (Federal Trade Commission). Será más fácil pasar el de la FCC (Federal Communications Commission): no se trata de una integración horizontal, porque las partes no compiten entre sí en sus respectivos negocios aunque forman parte de la misma cadena de valor [esta es la confusión de mi colega y amigo]. Esa fue la razón por la que la FCC rechazó el año pasado la oferta de Comcast sobre Time Warner.

AT&T no es sólo el segundo operador estadounidense de telecos, herencia remota del sistema Bell. Es el operador líder de televisión de pago tras la compra de DirectTV, mientras que Time Warner sólo posee una pequeña emisora local que seguramente venderá para facilitar las cosas. No hay duda de que, caso de ser aprobada, la fusión afectará el ´ecosistema` de los medios y provocará críticas y quejas para evitar la eventual discriminación en el acceso a los contenidos de la segunda para difundir por las redes de la primera. En todo caso, la convergencia sigue ganando terreno, y las estrategias de operadores como Telefónica se validan al otro lado del Atlántico [atención a México, donde AT&T compite con Telefónica y ambas compiten con Slim y Televisa].

Dicho esto, la transacción se inscribe en una ola de fusiones que tienen en común el conjugar el papel de la tecnología móvil para distribuir los contenidos. La fiebre de hoy es muy distinta a la que se vivía en tiempos de la compra de AOL. El motivo transparente para Bewkes son los millones que está dispuesta a pagar AT&T, pero en ello subyace otra historia: ser dueño de Warner Bros, HBO, CNN, Juego de Tronos y House of Cards, no le libra del auge de Netflix, Amazon Prime y YouTube. El alejamiento de los consumidores jóvenes de los medios tradicionales, y su obsesión por los dispositivos móviles, obliga a las media companies a buscar socios con redes de banda ancha propias y capacidad financiera de consolidación. Desde hace tiempo se habla de Disney como interesada en nuevas fórmulas de hacer frente a la erosión de audiencia de sus canales. Una importancia especial adquieren los nuevos hábitos de los espectadores de deportes, asociadas al uso de dispositivos móviles y sus aplicaciones. Por cierto, si se me permite la digresión, esta podría ser a mi juicio la única vía para que Twitter salga del marasmo.

No quisiera enrrollarme más. La compra de Yahoo por la teleco líder en Estados Unidos, Verizon, para juntar sus activos con los de AOL, es otra manifestación del mismo fenómeno. El abrasivo CEO de AT&T, Randall Stephenson se desdijo hace cinco años de su intención de comprar T-Mobile US [que le hubiera añadido usuarios para adelantar a Verizon] tiene ahora otra estrategia: para recuperar el primer puesto, lo mejor es ser propietario de activos de medios. Salvando todas las distancias y ciertos detalles, es lo que ha hecho en España Telefónica con la compra de Canal+.

Resumiendo: 1) Stephenson (AT&T) necesita diversificarse, poseer su propia programación y, no menos importante, evitar que Time Warner caiga en manos hostiles y 2) Bewkes (Time Warner) vende la compañía al mejor precio posible y, antes de retirarse, se monta en una ola de fusiones que está lejos de acabar aquí.

Me queda por señalar el aspecto político del asunto. Las elecciones de noviembre abrirán un panorama difícil para este tipo de transacciones. El candidato Trump ha dicho que cuando sea presidente vetará esta y otras formas de «exceso de concentración de poder en pocas manos». Y la candidata Clinton, por su parte, ha prometido ser muy severa con los procesos de consolidación. Imagino que los abogados de AT&T y Time Warner habrán tomado la precaución de diseñar los contratos teniendo en cuenta este factor.

Mercado de servidores: subidón de los ODM

No siempre las cifras y el modo de agregarlas para dar forma a un ranking inteligible consiguen traducir la realidad de un mercado; pero al menos valen como invitación a reflexionar sobre las tendencias. Es lo que está pasando ahora mismo con los datos de Gartner e IDC . simultáneos pero dispares, acerca del mercado mundial de servidores. Desciende en unidades, pero crece en valor. Esto sería todo, pero hay otras circunstancias en juego: 1) los sistemas de alta gama (básicamente mainframe y Unix) están en caída libre tras un amago de renovación en 2015 y 2) entretanto, los servidores de gama baja (el 99,3% de las unidades) no crecen lo suficiente en valor para salvar la cara del conjunto. Leer más

18Oct

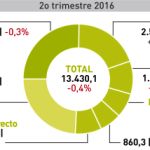

Los llaman nuevos factores de forma, y se confía en que sean la tabla de salvación para los atribulados fabricantes de PC. Según un informe de IDC, los convertibles, dettachables y ultrafinos – la nomenclatura es tan rica que suele exigir notas al pie – seguirán expandiendo su cuota y representarán el 40% del mercado de PC en Europa Occidental en 2020. Este año, que sigue siendo de sudor y lágrimas para el sector, estos tres ´factores de forma` van a experimentar un crecimiento de dos digitos: 14,2% los ultrafinos, 20,7% los convertibles y casi el 80% los dettachables. Pero, por impresionantes que sean estas cifras, no serán suficientes para corregir el rumbo del mercado total, pero al menos servirán para aliviar las cuentas de resultados gracias a los márgenes que generan.

La coyuntura está marcada en rojo para esta industria. El volumen de PC despachados lleva ocho trimestres en baja, y sólo un milagro podría lograr que 2016 se cerrara con cifras inferiores a las de 2015. Tanto da que se consulten las estadísticas de IDC o las de Gartner, la conclusión es la misma aunque los números difieran. Según IDC , se han despachado 68 millones de unidades, un 3,9% menos que en el tercer trimestre de 2015. Según Gartner, fueron 68,9 millones (-5,7%).

¿Cómo es posible que con una cifra más alta el descenso sea mayor? Se explica por diferencias metodológicas: IDC es prisionera de una decisión anterior criticada por la industria, que contabiliza los dettachables como tabletas y no como portátiles; pero Gartner no es menos arbitraria: en su estadística no cuentan los Chromebook.

En la parte textual del informe de Garner se atribuye la reiteración del declive a dos razones: la extensión de la vida útil de los PC causada por un exceso de dispositivos en poder de los usuarios, y la menor demanda en los mercados emergentes. «Comprar un nuevo PC no es una prioridad alta para quienes ya tienen uno en los mercados desarrollados, mientras que en los emergentes, con una penetración baja, los consumidores no tienen interés en un PC». Escribe Mikako Kitagawa, que la estación back-to-school ha sido decepcionante. Sin embargo, el descenso es menos acentuado que en la primera mitad del año, lo que no es del todo malo para los líderes del mercado.

Algo parecido opinan los analistas de IDC. Hay una consolidación notoria: las seis marcas dominantes suman el 78% del mercado total, y las tres primeras el 58%. «Los grandes competidores han ganado cuota sobre los pequeños y con ella pueden ejercer su ventaja dominando el suministro de componentes, así como el espacio en las tiendas minoristas».

Loren Loverde, analista de IDC, lo ve como un signo de optimismo: «nos complace observar una cierta mejoría en el mercado. Los esfuerzos de la industria por modernizar sus productos con nuevos procesadores y sistemas operativos están ofreciendo experiencias muy superiores a los usuarios, condición básica para que estos aceleren el reemplazo del PC que poseen».

Lenovo se ha mantenido en la primera posición del ranking, con la menor diferencia desde que la consiguió en 2013: 120.000 unidades por delante de HP según IDC y 376.000 menos según Gartner. Porcentualmente, lo que una pierde lo gana la otra. El problema de Lenovo está identificado: su bajo crecimiento en China; el mérito de HP, también: ha ganado cuota en Estados Unidos, donde por primera vez supera el 30% de los despachos totales, así como en Europa y Japón. Dell ha tenido un excelente trimestre, el segundo mejor desde 2011, mejorando en todos los mercados.

Un caso singular es Apple, que sigue cayendo [un 13%] . Es fácil ver lo que le ocurre a la marca de la manzana: lleva demasiado tiempo sin renovar su familia Mac. La versión más moderna del celebrado MacBook Air lleva casi 600 días sin alumbrar un nuevo modelo, y es aún peor el caso del MacBook Pro: 1.600 días. Entre esta percepción de antigüedad y sus precios comparativamente altos, es explicable que los fieles a la marca se retraigan.

VMware y Amazon: mejor socios que rivales

¿Qué tiene que hacer una empresa de software que factura 6.500 millones de dólares al año a medio millón de clientes de su producto estrella, cuando constata que el crecimiento vegetativo afloja y que su mercado natural se desplaza hacia el cloud computing? Este dilema preocupa desde hace años a VMware, líder del mercado de virtualización, pero las respuestas han sido insuficientes. Y ¿qué ha de hacer otra empresa [Amazon Web Services] cuando ve que su liderazgo en la cloud pública choca con la voluntad de valiosos clientes potenciales, empeñados en mantener sus procesos en los datacenter propios o en cloud privadas? Cada una por sus razones, las dos empresas han decidido aliarse. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons