15Nov

Si alguien esperaba que Samsung Electronics se quedara quieta esperando a restañar sus cicatrices el año que viene con un nuevo modelo de smartphone – presuntamente Galaxy S8, pero no Note 8 – estaba muy equivocado. Ayer se conoció una noticia reveladora de que las ambiciones de la compañía coreana van más allá de los productos por los que la conoce el público. En estos tiempos de adquisiciones carísimas o glamurosas, la oferta de Samsung por la compañía estadounidense Harman es discreta, «sólo» 8.000 millones de dólares, pero suficiente para ser la más costosa en la historia de la compañía coreana.

De la transacción en sí misma, se sabe poco. El precio pactado supone una prima del 24% sobre la cotización de la semana pasada, pero es un 23% más bajo que el máximo alcanzado por Harman a principios de año. Sus razones habrán tenido los accionistas para aceptar estos términos; se puede conjeturar que competir en el mercado del coche conectado – porque de esto se trata – exige una escala de inversión que Harman no se puede permitir. Y Samsung sí, obviamente.

Para Harman, el coche conectado representa el 44% de su facturación, y los servicios asociados otro 9%. Sus productos – infotainment, telemática, seguridad – están presentes en 30 millones de vehículos en circulación, y entre sus clientes figuran marcas como BMW, Toyota y Volkswagen. La empresa tiene otra actividad, conocida bajo distintas marcas de audio, que agrupa como «estilo de vida» y aporta otro 32% de los ingresos. Sería otra fuente de sinergias con la estrategia smart home de Samsung.

En contraste, el segmento problemático para Harman es el de soluciones profesionales – equipos para eventos y espectáculos – que le ha causado las pérdidas en 2016 que motivaron la caída de su cotización. Este negocio, unos 800 millones de dólares, no sería estratégico para Samsung.

No es que Harman carezca de capacidades tecnológicas. La mitad de sus 30.000 empleados son ingenieros, y es titular de 6.300 patentes. Estos factores han incentivado el interés del comprador. Hace un año, Samsung creó una unidad de negocio de electrónica del automóvil, para identificar oportunidades en el sector. Este año, invirtió 450 millones de dólares en una empresa china fabricante de baterías recargables, BYD poseedora de una tecnología original. Por separado, se ha sabido que negocia con Fiat Chrysler alguna forma de cooperación con su filial Magneti Marelli.

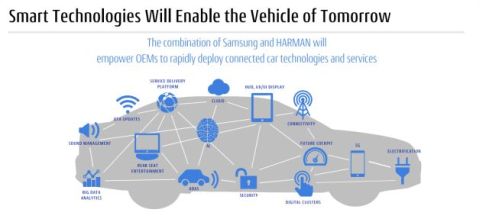

En una palabra, la electrónica del automóvil es uno de los objetivos centrales de Samsung en los próximos años. Un mercado global que, potencialmente, se estima en 100.000 millones de dólares en 2025. Un coche actual lleva pantallas, interfaces de usuario, un buen número de semiconductores y… conectividad con dispositivos móviles. Hay un nexo evidente entre los negocios estratégicos de Samsung y los servicios de infotainment en los que se especializa Harman, pero hay oportunidades en otros componentes del vehículo, con los que los recursos de esta no darían abasto. Véase el siguiente gráfico.

Para decirlo sin molestar a mis amigos utopistas, el coche sin conductor es un futurible fascinante, pero tiene mucho de zanahoria para crear entre los inversores el ambiente en el que la industria pueda desarrollar sin interferencias una serie de tecnologías de asistencia al conductor… humano.

Aquí es donde los ingenieros de Harman, junto con los de Samsung, tienen mucho que decir. La empresa estadounidense, con una facturación de 6.000 millones de dólares en su último año fiscal, prevé duplicarla en los próximos cinco años. Al 30 de junio, el monto de su cartera de contratos con la industria automovilística se calculaba en 24.000 millones.

Hay otras referencias competitivas. En primer lugar, la adquisición de NXP por Qualcomm crea una potencia en el mercado de semiconductores específicos para coches. Industrialmente, Samsung está en condiciones de competir en ese mercado, pero con la absorción de Harman adquiere un acceso comercial privilegiado a las grandes marcas de coches.

Tampoco se puede ignorar que Apple ha renunciado a su proyecto Titan – supuestamente para diseñar un coche autónomo – ha decidido centrarse en el desarrollo de software para – y/o en colaboración con – los fabricantes de coches. También Google parece dispuesta a una actitud de cooperación con una industria que está encantada de contar con socios tecnológicos tan ilustres.

A Young Sohn, chief strategy officer de Samsung Electronics, se le atribuye una declaración formal según la cual «el vehículo de mañana será transformado por las tecnologías inteligencia y conectividad, en el mismo sentido en que los teléfonos móviles de los primeros años llegaron a convertirse en dispositivos sofisticados e inteligentes». Implícitamente, otras divisiones del conglomerado coreano se han beneficiado de esa transformación: la demanda de smartphones – incluyendo la generada por Apple – ha estimulado el crecimiento de su rama de semiconductores, la más rentable del grupo.

14Nov

El rumor ha sido recurrente durante el último año, pero esta vez adquiere consistencia porque la fuente es de fiar. Según The Register, Hewlett Packard Enterprise estaría negociando la compra de Simplivity por unos 3.900 millones de dólares. Como es de rigor, las partes implicadas no comentan la información, firmada por Chris Mellor. Si la operación llegara a buen fin, HPE reforzaría su cartera de infraestructura hiperconvergente (HCI) apoderándose del segundo proveedor independiente. Según IDC. Simplivity habría crecido un 110,7% en los últimos doce meses, un ritmo superior al de Nutanix, líder del mercado HCI.

Hasta ahora, al menos de boquilla, HPE ha negado tener necesidad de una adquisición en ese segmento del mercado, por considerar que lo tendría cubierto con su sistema CS200, parte de la estrategia que en el glosario de la compañía se conoce como «infraestructura componible». En rigor, LeftHand Networks, que la antigua HP compró en 2008, fue pionera de la hiperconvergencia, pero al año siguiente aparecieron, casi simultáneamente, Nutanix y Simplivity, que desde entonces se han repartido el mercado firmando acuerdos con los grandes nombres de la industria.

Según un informe de IDC, el mercado de HCI – appliances que combinan una docena de funciones en torno al almacenamiento de datos – habría generado en el segundo trimestre del año ingresos por 481 millones de dólares [+137,5%]. Una proyección de la misma consultora eleva la cifra a más de 3.000 millones en 2019.

Es, pues, un mercado interesante y, dentro de lo que cabe, predecible. Los ingresos de Simplivity en el tercer trimestre – no publicados, puesto que no cotiza – habrían crecido más rápido que los de Nutanix, pero otra cosa ha cambiado en el paisaje con la salida a bolsa de Nutanix a finales de septiembre. Su valuación pasó de 2.200 millones de dólares en la última ronda privada, a 3.900 millones de capitalización la semana pasada. Curiosamente, la misma cifra que – según el amigo Chris – costaría a HPE la adquisición de Simplivity.

Doron Kempel, fundador de esta, contaba con poder seguir los pasos de su rival lanzando una OPV, pero la evolución de Nutanix [que cotiza un 39% por debajo del precio de salida] ha enfriado los ánimos de los inversores que respaldan a Kempel. No les sentaría nada mal vender a un precio que cuadruplica el valor teórico que ellos mismos fijaron en la última ronda de financiación de 2015.

Otro elemento de contexto es la competencia. La absorción de EMC por Dell – hasta ahora un partner fiel de Simplivity – puede alterar su oferta. Cisco sigue trabajando con Simplivity, pero últimamente tiende a preferir su acuerdo con Springpath, de la que comercializa el sistema Hyperflex. NetApp, al parecer, está desarrollando el suyo para no quedar fuera de foco. Por otro lado, Lenovo tiene un acuerdo global con Nutanix, mientras Huawei ha desarrollado su alternativa. Así de complicadas se han puesto las cosas para Kempel.

Este antiguo oficial de las fuerzas especiales israelíes [no preguntes por su historial militar, me advirtieron] es un personaje avasallador, según pude comprobar al entrevistarle tiempo atrás. Al margen de las respuestas publicadas, tengo grabada esta frase suya: «este tipo de tecnología, no sólo la de Simplivity sino la propia noción de hiperconvergencia, plantea un riesgo existencial a compañías como HPE, EMC, NetApp y Dell, porque se solapa con sus catálogos, con la ventaja de basarse en una arquitectura ´comoditizada` como es la x86, que baja sustancialmente los costes […] Nuestro software puede correr en cualquier servidor, sobre cualquier hipervisor, con cualquier herramienta de gestión o de orquestación y, si así lo prefiere el usuario, en cualquier nube pública».

Tras las imaginativas operaciones ideadas por Meg Whitman para sacar del balance las divisiones de servicios y software, HPE – a su vez producto de una escisión – será forzosamente más pequeña y concentra sus energías en los sistemas de servidores, almacenamiento y networking. Whitman – un portento a la hora de seducir a los accionistas – sabe que estos van a agradecer que el cash flow se dedique a un fin distinto que pagar indemnizaciones a los miles de empleados despedidos durante sus cinco años como CEO. La adquisición de Simplivity equivaldría, es mi interpretación, a darse un homenaje de aniversario y a la vez empujar un poquito la cotización cuando anuncie los resultados del año fiscal, el próximo martes 22.

11Nov

Sólo una vez conseguí resolver el cubo de Rubik, pero fue gracias a que alguien me mostró cómo hacerlo. Inmediatamente perdí el interés en el puzzle, y hasta hoy. Treinta y dos años después de la invención de Erno Rubik, todavía se venden 10 millones de copias «legales» cada año. El adminículo ha salido en las noticias esta semana por un par de razones sin relación recìproca. La primera informa que un nuevo récord de rapidez en la resolución del cubo ha sido batido por un robot. El acontecimiento fue escenificado en la feria Electronica, que estos días se celebra en Munich, como acto de promoción de la empresa Infineon acerca de sus chips para Internet de las Cosas.

El robot Sub-1 [qué nombres tan aséptico], equipado con un microcontrolador de Infineon, cumplió con lo programado: tardó 0,637 segundos para realizar 21 movimientos, batiendo así la marca de 0,997 segundos apuntada por otra criatura artificial, un modelo anterior con diferente procesador del mismo fabricante alemán de semiconductores. La hazaña ha consistido en que, al pulsarse un botón, los sensores del robot transmiten órdenes a seis micromotores, uno para accionar cada cara del cubo. La World Cube Association, (WCA), órgano que regula las competiciones basadas en el invento de Rubik, verificó el procedimiento, pero no había ningún enviado de la organización Guinness World Records, que debería validar internacionalmente la marca.

El objetivo verdadero de Infineon tenía poco que ver con la pasión obsesiva que durante décadas ha movido a los aficionados a buscar atajos para resolver siempre más rápido el famoso puzzle en tres dimensiones. Según un portavoz de la compañía, se trataba de una metáfora de la construcción de un sistema digital. Más precisamente: «queríamos mostrar que la microelectrónica puede resolver problemas con gran eficiencia, y que este puede ser el caso en la conducción automática, uno de los campos en los que nuestros procesadores ofrecen latencia muy baja y son altamente fiables».

Desde la universidad de Sheffield, un experto británico en inteligencia artificial ha restado mérito al show de Infineon. «Las soluciones al cubo de Rubik son algoritmos, y la velocidad del Sub-1 para calcularlos es ciertamente impresionante, pero no es razonable trasladar el éxito a los problemas que plantea el coche autónomo: la conducción autónoma es un entorno abierto a un número extraordinario de circunstancias imprevistas. La parte más complicada es cómo procesar la información de múltiples sensores y determinar en cada momento qué situación detectada requiere una acción y cuál debe ser ignorada». La velocidad del procesador ayuda, vino a decir, pero es sólo una parte del problema. .

Desde luego, el robot de Infineon juega con ventaja. Hasta ahora, el récord oficial de resolución humana está registrado en 4,904 segundos y fue establecido por un quinceañero en 2015. Hace poco, otro joven completó la faena en 4,74 segundos, pero todavía no ha sido avalado oficialmente.

Curiosamente, esto ocurría la misma semana en la que el tribunal de justicia de la Unión Europea debía sentenciar sobre la protección jurídica del cubo de Rubik contra copias no autorizadas. La cuestión consistía en decidir si Seven Towns, empresa británica que representa los intereses de Erno Rubik, pudiera seguir defendiendo su exclusividad sobre el diseño de este, bajo un régimen – la marca registrada – que no se rige por los principios de la propiedad intelectual. Pero ayer la corte sentencio que una marca no puede ser invocada para cubrir una forma «a menos que esta produzca un resultado técnico singular».

El régimen de marca registrada (trademark) no puede servir para proteger una tecnología reforzando la vigencia de una patente. En el caso del cubo de Rubik, dice el argumento, no es la forma sino el algoritmo subyacente lo que determina los distintos modos de resolver la rotación de sus caras coloridas.

El tribunal ha recogido la opinión del abogado general – como es habitual – lo que impide a Rubik y sus licenciatarios que no pudedan llevar a los tribunales a los imitadores – en su mayoría chinos – que comercializan imitaciones del invento. Hay precedentes que van en esa dirección o la contraria: la firma danesa Lego obtuvo el año pasado una sentencia favorable que protege sus diminutas figuras características. Pero hace seis años, Lego había perdido un litigio sobre sus no menos caracteríticos bloques, sobre la base del argumento de que la forma no produce un resultado técnico. Puede parecer una minucia de leguleyos, pero lo cierto es que está en juego un negocio global y un precedente para otros mercados.

Esta vez, Microsoft ha ganado una mano a Apple

El mercado del PC, en sus variantes de sobremesa o portátil, lleva muchos trimestres en declive; no se puede decir que coyuntural. Mientras tanto, la tableta – supuesto verdugo, según los gurús de guardia – también cae sin remedio. Para la industria en su conjunto, los smartphones, prácticamente estancados, ya no sirven de excusa. Para recuperar el favor de los usuarios y mantener los márgenes, los fabricantes ensayan nuevos diseños, una tendencia de eficacia limitada, pero hacen lo que pueden. La sorpresa es que el liderazgo lo asume Microsoft, que acaba de presentar Surface Studio. No porque le interese el negocio del hardware, sino porque es la mejor manera de arrastrar detrás a la industria. Leer más

10Nov

Este comentario de hoy será breve y nada original. El desenlace de las elecciones en Estados Unidos ha sido el peor imaginable. Dentro de dos meses, un demagogo, narcisista, patriotero, xenófobo, misógino y faltón tomará el mando de la ¿primera? potencia económica mundial. Su partido, que si siquiera está claro que sea «su» partido [pero ya se las compondrán] tendrá el control de ambas cámaras. El vuelco legislativo puede ser radical y traumático: el legado de Obama derrumbarse. La globalización ha sido demonizada por ambos extremos del espectro político y la presunta afinidad de la candidata demócrata con Wall Street ha sido un argumento que no supo o no pudo contrarrestar.

A la hora en la que escribo, cuesta hacerse a la idea de que el ciclo económico – con su resonancia en cada rincón del mundo – pase a estar en manos de un irresponsable de ideas fijas y primarias, pero ni siquiera se puede contar con que sea un fenómeno aislado. La irracionalidad de esas ideas, por lo visto, resulta atractiva en un país desgarrado por el malestar social… y Estados Unidos no es el único al que le cabe esta descripción.

A menos que algún disparate de Donald Trump desemboque un día en una crisis constitucional, hoy imprevisible, este «loco a cargo del manicomio» [frase de John Carlin] nos tendrá pillados durante los próximos cuatro años. Tal como ocurrió tras el referendo británico, los bienpensantes se han autoengañado, y los alternativos se han abstenido. En los próximos días se harán oir los lamentos de aquellos que decidieron no votar, pero a buen seguro estarán entre las víctimas de Trump. Se pondrá una vez más de manifiesto el primitivismo de ese punto de vista universalmente conocido según el cual «cuanto peor, mejor». Asimismo, la estrechez de miras de quienes juzgan la política en función de intereses de capilla o de sector [«esto no va conmigo»] Pues sí, va con ellos, va conmigo, va con todos nosotros.

Lo inmediato no serán los desajustes inevitables de toda transición entre partidos. Me cuesta imaginar que, haga lo que haga la Fed, consiga evitar un desorden cambiario, que las instituciones puedan controlar los espasmos bursátiles. Una cadena de incertidumbres – abundarán los titulares con la metáfora de la tormenta perfecta – nos acompañará por mucho tiempo; las políticas económicas tendrán que ser revisadas en función de un contexto que, en estas horas de resaca, nadie parece capaz de calibrar.

Me cuentan que, salvando las distancias, algo así ha pasado en Reino Unido, un país aturdido desde el día del referendo. En España, durante meses he vuelto a casa, tras conversar con directivos del sector T.I, con la sensación de que había decisiones congeladas en espera de que se despejara la incertidumbre política, que podrían fácilmente reactivarse. Desde entonces, he notado un cambio de actitud, quizá subjetiva pero lindante con el optimismo. Me temo que ese tono puede cambiar en los próximos días y semanas.

En la carrera de un periodista, suele haber más noticias malas que buenas, así que podría decir que estoy acostumbrado. Dicho esto, me vería a mí mismo como un hipócrita si dedicara este newsletter de hoy a cualquier otra noticia, a fin de cuentas banal, relativa al sector T.I. Como si nada pasara, como si nada fuera a pasar. Las cosas no van a volver al estadio en el que se encontraban la semana pasada. Así que se me hará difícil escribir sobre empresas y mercados, que es como me gano la vida.

Hoy mismo, en mi website, los lectores encontrarán la glosa de un estudio de Stanford cuyos autores pertenecen a esa corriente de pensamiento que sostiene – por ideología y/o intereses creados, qué más da – que la tecnología nos conduce a un mundo mejor. No estaba de acuerdo con esa gente al leer el estudio, y mucho menos lo estoy ahora: con Donald Trump, el mundo irá a peor, y la tecnología no lo arreglará. Créanme si digo que lamento estar de mal humor.

Inteligencia Artificial 2030: canto de sirenas

A contracorriente de las predicciones fantasiosas y apocalípticas, vertidas a menudo por la literatura y el cine, sobre la Inteligencia Artificial, un enjundioso estudio encomendado por la universidad de Stanford no ha encontrado motivos para temer que esta suma de tecnologías pueda llegar un día a convertirse en amenaza para la humanidad. Ninguna máquina realmente autónoma, en el pleno sentido del adjetivo, se ha desarrollado, ni es probable que aparezca en un futuro próximo, es la tesis central del documento. En cambio, afirman los autores, un número creciente de aplicaciones de la I.A. tendrá un impacto profundo – y positivo – sobre la economía y la sociedad en los próximos quince años. Leer más

8Nov

Está visto que el mercado español de PC no levanta cabeza: ha cerrado el tercer trimestre con una caída de – 8,9%, y lo único bueno que puede decirse es que ha sido menos acentuada que en los dos trimestres anteriores. El que no se consuela, es porque no quiere. Ha sido el quinto consecutivo con números rojos, según el informe de IDC. En total se han despachado 764.000 unidades (75.000 menos que un año antes) y prácticamente todo el retroceso se explica por la demanda comercial [empresas + sector público + educación] mientras que el segmento de consumo ha mejorado comparativamente y – exagerando la sonrisa – hasta podría decirse que a punto ha estado de flotar [-0,4%].

La explicación de este comportamiento recae, por un lado, en la parálisis de las compras públicas y en el retraso de las empresariales ante la situación de incertidumbre de los últimos meses. Una consecuencia, entre otras, es que sólo las grandes marcas con buenos riñones aguantan la sacudida: más del 50% del mercado se lo reparten dos marcas [HP y Lenovo], el 70% si se añade Asus y el 90% sumando Apple y Acer. ¡Si esto no se llama consolidación!

HP vuelve a liderar el ranking, ganando más de cuatro puntos de cuota en un año: entre julio y septiembre ha sido del 31,5% [241.000 unidades] en total, flaqueando un poco en el consumo. Lenovo, que tuvo un segundo trimestre muy malo, puede festejar su recuperación, pero no ha sido suficiente: en el total, se queda a diez puntos de distancia de HP.

Asus ha dado la sorpresa al colocarse como tercera marca sin destacar en la venta a empresas pero con fuerte predicamento en el consumo, donde ha desplazado a Lenovo. En un primer balance, sólo estas tres marcas han conseguido aumentar el número de unidades despachadas.

Apple sigue cayendo, probablemente debido a la falta de renovación de su familia Mac, pero fundamentalmente porque no consigue hacer pie en las empresas, a las que ha despachado apenas 21.000 ordenadores en tres meses. El acuerdo con IBM, en su día celebrado como un abridor de esa puerta, sólo se está manifestando en la venta de iPad, no así de Mac. A la marca de la manzana también le está yendo mal en el consumo: ha bajado un 12,4% sus despachos. Dell, del que a comienzos de año pudo pensarse que mejoraría, ha perdido un 15,8% de cuota, esencialmente en empresas. Por su lado, Acer sigue perdiendo relevancia: con casi 100.000 unidades menos, su retroceso es del 60,5%, aunque en su caso siempre se puede culpar a la errática política de inventarios que lleva mucho tiempo descabalando su estadística.

La anómala situación del sector público ha pesado negativamente en la categoría de PC de sobremesa [-14,3%] pero en el sector se reconoce que pudo haber sido peor: la innovación en modelos – todo-en-uno y minis – empieza a despertar el interés de las empresas. El reciente lanzamiento de Microsoft, que sólo pretende azuzar la iniciativa de la industria, puede que inspire nuevos modelos de las dos marcas lìderes, no antes del 2017.

En portátiles es donde más se ha notado el esfuerzo de Lenovo por trepar la cuesta: sus despachos han aumentado un 28.9% y ha cerrado el período a cinco puntos de HP, pero acosada por Asus.

El mercado español ha sido – después de Portugal – el que más ha sufrido entre los de Europa occidental. En conjunto, la región ha absorbido 11,7 millones de PC [-1,0%] y resulta curioso enterarse de que Italia ha crecido un 10%. Pero si se abre más el foco, IDC calcula que el mercado mundial ha descendido un -4,8% y en esta dimensión HP se coloca a sólo una décima de Lenovo. La balanza se inclina en favor del fabricante chino gracias a su dominio de los mercados de Asia Pacífico [que también caen, por cierto] en los que gana de calle a sus rivales.

Volviendo al mercado español: de cara al cuarto trimestre, los factores negativos no se van a superar por el hecho de que se despejara el fantasma de unas terceras elecciones, por lo que el saldo del último cuarto del año será negativo; sin embargo, el ambiente que se recoge entre los minoristas indica que – comparado con el tramo final de 2015 – las compras de los consumidores podrían arrojar un resultado parcial positivo, insuficiente para compensar la contracción del mercado comercial. En este contexto de expectativas prudentes, no parece que se vaya a repetir este año el derrape de los inventarios que luego cuesta horrores liquidar.

A sabiendas de que, aunque los costes aumenten, la demanda tiende a rechazar su traslado a los precios – a menos que responda a una notoria mejora de prestaciones – las fuentes que he consultado para elaborar este comentario apuntan cuatro factores que complican cualquier pronóstico. El incremento de precio de las memorias, y ciertas complicaciones logísticas en torno a las baterías, elevan per se los costes de un PC. Pero también está distorsionado el suministro de paneles, y el último factor – tal vez el más incierto de todos – es la evolución de la paridad euro-dólar.

Qualcomm + NXP: ¡Vivan los novios!

La oferta de Qualcomm por NXP, descrita en este blog a comienzos de octubre, ha sido aprobada con carácter definitivo, pero queda una travesía jurídica hasta cerrar la transacción a finales de 2017. Es – hasta nuevo aviso – la adquisición más cara en la historia de la industria de semiconductores: 39.000 millones de dólares (excluyendo la deuda), pero el acuerdo ha sido rápido, señal de que ambas partes lo ansiaban. Revoluciona un mercado ascendente, los chips para automoción: en dos años, Qualcomm habrá pasado del puesto 41º a liderar el ranking del segmento. El reto es mayúsculo, pero quedarse quieta en su condición de proveedor de las marcas de smartphones sería peor. Leer más

3Nov

Era obvio que Charles Chuck Robbins formaría su propio equipo al poco de suceder a John Chambers como CEO de Cisco. Así lo hizo en varias tandas, y el proceso en cascada aún no ha acabado, como consecuencia de los huecos que se han ido produciendo en el organigrama de la compañía. No era obvio, sino más bien inesperado, que Robbins prescindiera prematuramente de uno de sus fichajes estrella, alguien al que él mismo fue a buscar. Emparentado con el anuncio de otro recorte de plantilla, he visto pasar el nombre de Zorawar Biri Singh, designado CTO por Robbins en julio de 2015.

Biri Singh llegó al cargo con un CV singular: se dio a conocer en 2008, cuando vendió su startup Encentuate a IBM, que le encargó el diseño de una estrategia cloud. Cumplidos los dos años pactados, pasó a HP, como senior VP and Cloud general manager, pero esta vez no duró dos años: se incorporó como partner del fondo de inversión de su compatriota Vinod Khosla. Diez meses después, aceptó la oferta de Cisco… y así hasta octubre. En su perfil de LinkedIn se identifica como advisor.

¿Por qué me intereso en el personaje, pudiendo ocuparme de esas apasionantes aplicaciones para móviles que se desarrollan en España? Porque consta en mi archivo que cuando Robbins fichó a Biri Singh, le encargó ejercer un «liderazgo de pensamiento» que incluía formular una hoja de ruta de plataformas y arquitecturas e influir con sus ideas en la política de inversiones a corto plazo.

Parecía un buen portavoz – pueden verlo en YouTube – aunque a veces daba la impresión de ir a su aire, algo que un periodista siempre agradece. En una rueda de prensa en Berlín, el hombre sembró una cantidad de ideas con fondo teórico. Por ejemplo esta, que tengo grabada: «vivimos el encuentro de dos tendencias que van a definir la próxima generación del datacenter. Una es la nueva arquitectura de aplicaciones de Internet, en la que los microservicios, ejecutados en contenedores sobre una infraestructura cloud, mejorarán enormemente el uso del hardware y acelerarán los desarrollos y despliegues. La segunda es la proliferación de funciones analíticas y su cruce con machine learning, que permiten pensar en una auto-optimización de la infraestructura […]». Su leit motiv – eso creo entender – era la orquestación, que daría por resultado el acople – en el sentido de trabajar en común de las tecnologías UCS y ACI: computación, almacenamiento y networking, todo en uno.

Ahora mismo, sólo podemos preguntarnos si esas ideas permearon la estrategia de la compañía o se han quedado varadas ante la exigencia más prosaica del mercado. No tengo noticia de que el puesto de CTO, que en Cisco tiene connotaciones estratégicas, haya sido cubierto por alguien más ortodoxo.

Otro movimiento llamativo en las filas de Cisco ha sido la ruptura del vínculo que Chambers había establecido con un cuarteto de ingenieros, de nombre Mario Mazzola, Prem Jain, Luca Cafiero y Soni Jiandani, colectivo conocido por la sigla MPLS. Alguna vez he contado aquí que funcionaban como una task force o «equipo A», al que Chambers recurría para acortar los plazos de un proyecto de desarrollo tecnológico. La originalidad consistía en que, cuando eran requeridos por el CEO, los cuatro creaban una startup interna, apoyada financieramente por Cisco, que la compraba luego en función de resultados. Mazzola y Cafiero, líderes espirituales del grupo, bautizaron tres empresas sucesivas con nombres italianos: Andiamo, Nuova e Insieme. La primera se ocupó de almacenamiento, la segunda está en el origen de los servidores UCS y la tercera ha sido responsable del desarrollo de ACI.

La verdad es que el extraño papel de MPLS nunca sentó bien dentro de la compañía, y no es difícil entender por qué: Cisco pagó en total 2.300 millones de dólares por las startups creadas por los cuatro ingenieros. El nuevo CEO decidió que ese no era su modelo, y les propuso cambiar su estatus por un contrato de asesoría, oferta que declinaron.

¿Fin de la historia? No tan rápido. La semana pasada se supo que Mazzola y sus socios han creado una startup, ahora fuera de Cisco, y han ofrecido a Microsoft invertir en ella. Se sabe poco al respecto, pero según la versión que me ha llegado el objetivo sería desarrollar un software de networking que se integre con la tecnología de Azure. Mi fuente californiana no ha sabido decirme si en esa iniciativa cuentan con la anuencia de Cisco o, en caso contrario, si se expondrían a un litigio en asunto tan delicado.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons