OpenStack ya está en la edad adulta

Haciendo abstracción de la diferencia temporal, OpenStack ha seguido una trayectoria que recuerda la de Linux. A finales de los 90, una quincena de distribuciones open source de Linux trataban de abrirse camino, pero sólo tres (RedHat, SUSE y Ubuntu) se han ganado un hueco en el mercado. También la comunidad de OpenStack ha pasado por fases sucesivas de introspección y transformación, hasta acercarse en la actualidad a un punto de inflexión. Esta plataforma abierta, concebida para crear infraestructuras en la nube, es joven y modesta si se la compara con AWS, Azure o Google Cloud, pero es respetada como un punto de apoyo para que los proveedores de TI se atrevan a competir con los gigantes de la nube. Leer más

21Nov

En una de sus muchas fanfarronadas, Donald Trump prometió, a principios de año, que exigiría a Apple «que fabrique sus condenados teléfonos en Estados Unidos y no en otros países». Nadie hizo demasiado caso, porque cosas así decía cada día, y no era siquiera candidato de su partido. Sólo Tim Cook, CEO de Apple, se refirió indirectamente a ello [criticando el sistema educativo de su país] al declarar a la CBS que Estados Unidos no tiene mano de obra con la formación necesaria para la producción del iPhone. Luego, en el tramo final de su campaña, Trump también prometió que una de sus medidas económicas sería imponer un arancel del 45% a la importación de productos chinos.

Combínense los dos ingredientes, y el cóctel resultante es la noticia según la cual Apple pidió a sus dos contratistas, Foxconn y Pegatron – ambos de Taiwán pero con factorías en China continental – un estudio sobre la viabilidad de ensamblar sus móviles en Estados Unidos, al menos las unidades destinadas a ese mercado. Según Nikkei – que no identifica fuentes – Pegatron se excusó, pero Foxconn hizo el análisis y lo entregó a Apple. Disuasorio, según supone Nikkei.

Nadie sensato puede creer que desplazar la producción a EE.UU tenga sentido económico. Los componentes de un iPhone proceden de 28 países distintos – incluído EE.UU – pero la mayor parte del coste se origina en China, donde está la mitad de los proveedores y donde se hace el ensamblado final. Apple cuenta con una cadena de suministro que se beneficia de las bajas barreras arancelarias y de la cercanía de muchas de las fábricas que intervienen en el proceso. Mover la producción fuera de China equivaldría a dispersar la cadena, aumentaría los costes y – a menos que Apple fuera tan patriota como para absorber la diferencia – el consumidor tendría que pagar más.

Según la consultora IHS, el coste industrial de un iPhone 7 sería de 224,80 dólares, sin incluir I+D, marketing y distribución. Si el gobierno de EE.UU aplicara el 45% de arancel, no podría ni remotamente venderse a 650 dólares y crearía una situación competitiva adversa para la única marca estadounidense de smartphones.

Apple obtiene dos ventajas de fabricar en China. La primera es resultado de tener un cluster de proveedores de componentes a corta distancia unos de otros, una fuente obvia de economía de escala. La segunda es la mano de obra, que contra la creencia generalizada en occidente, no es (o no toda) de baja cualificación. Foxconn, sin embargo, parece haber considerado la opción de montar una planta en Estados Unidos, que le daría la posibilidad de ganar contratos con otros clientes, pero es obvio que la decisión estaría en manos de Tim Cook.

En la práctica, Apple utiliza componentes fabricados en su país: cristal para las pantallas del iPhone y el iPad, antenas inalámbricas, y algunos chips. El resto incluye los procesadores, fabricados por Samsung en Corea o por TSMC en Taiwán, las memorias que Toshiba produce en Japón, los paneles de Sharp [japonesa, pero desde este año propiedad de Foxconn]. Hay un producto Apple made in America, el MacPro, que no tiene condicionantes de coste comparables y lo fabrica la taiwanesa Flextronics en su planta de Austin (Texas).

Ahora bien, ¿es seria la amenaza de imponer un arancel del 45%? Como presidente, Trump sólo podría tomar esa medida con alcance temporal y por no más del 15%. Cualquier otra cosa, requeriría la aprobación por la cámara de representantes, porque implicaría apartarse de las reglas de la OMC. China lo denunciaría y probablemente habría sanciones contra Estados Unidos. Hay un precedente: Barack Obama tomó en 2015 una medida similar para contrarrestar el dumping de los fabricantes chinos de neumáticos, pero provocó la ira de los automovilistas porque a los fabricantes nacionales les faltó tiempo para subir sus precios, y de todos modos Obama tuvo que aflojar porque su única base legal era argumentar una «emergencia económica».

Además, Trump se expondría a represalias chinas. Ojo por ojo, avisa un medio paraestatatal de Pekín. Y, por cierto, Apple ya tiene suficientes problemas con la caída de sus ventas en China para perder más cuota a manos de las marcas locales en el principal mercado del mundo para sus smartphones.

La amenaza de Donald Trump se fundamenta en el hecho de que entre 2000 y 2014, Estados Unidos perdió unos 5 millones de empleos en la industria. Pero, aunque el iPhone llegara un día a emsamblarse en Estados Unidos, es altamente dudoso que produjera efectos significativos sobre el empleo. El proceso de fabricación de un iPhone incluye tareas con especificaciones para las que se requiere formación especializada, que los trabajadores estadounidenses no tienen. Se debe, sencillamente, a que esta industria [como otras ramas de la electrónica] se ha desarrollado de tal manera que la especialización estaría en Asia. Sería una tremenda ironía que, para cumplir con una exigencia de la administración Trump, fuera necesario importar mano de obra mejor formada que la local [¿de China? en esto Trump no habrá caído].

18Nov

Entre las muchas frases atribuídas al ingenio de Mark Twain, me gusta esta: «una mentira puede dar media vuelta al mundo en lo que la verdad tarda en atarse los zapatos». La he recordado a propósito del titular de El País que nos informa de que «Google y Facebook declaran la guerra a las webs de noticias falsas». Bueno, en realidad, les darán poca guerra: privar a los tramposos de ganar dinero con la publicidad ´contextual` durará lo que tarden en fabricar otro dominio desde el cual seguir colándose en los intersticios que dejan el primer buscador y la principal red social.

Cuando se disipen los humores de la campaña electoral en Estados Unidos, origen del escándalo de los últimos días, el problema estructural seguirá vivo, porque eliminarlo de raíz implicaría cuestionar el mito de la objetividad de los algoritmos en que Google y Facebook basan su funcionamiento y su negocio. Algo que ni una ni otra harán, por la cuenta que les tiene.

Dejando a un lado sus mecanismos publicitarios, corresponde distinguir a las dos compañías. Google carece de una red social [y mira que lo ha intentado], por lo que su pecado en este episodio se limita a que su algoritmo de relevancia otorgó a una noticia manipulada el tratamiento de trending topic. De no ser por esto, la transgresión ni siquiera hubiera trascendido.

En cuanto a Facebook, el fraude económico no ha sido el principal ni el único problema en torno a la falsedad de unas noticias que indujeron a muchos usuarios a darles una credibilidad que no merecían: la del supuesto apoyo del Papa a Trump, por ejemplo, fue compartida 960.000 veces. Fue la más viral entre 20 identificadas como falsas que acumularon 8.711.000 impactos mientras las 20 top verdaderas sumaron 7.367.000.

Es notorio que los abusos, lnjurias, mentiras y engaños han estado presentes en Internet desde antes de que el joven Zuckerberg inventara su red social. Con los años, han adquirido una dimensión imparable: la credulidad de los usuarios ante las seudonoticias es consustancial a la ingesta de esa papilla que es lo más parecido a información que consumen millones de personas cada día. A la mayoría les importa poco o nada la veracidad, siempre y cuando coincidan con sus ideas o simplemente sean graciosas: su primera reacción será pinchar un ´me gusta` antes de compartirlas con sus amigos, amiguetes y conocidos. Un estudio del Pew Research Center estima que cuatro de cada diez ciudadanos norteamericanos dan crédito a noticias en las redes sociales que no se molestan en contrastar.

El mismo instituto reconoce a Google como una fuente «generalmente fiable», por la neutralidad en la recogida de noticias publicadas por los medios, rasgo este que sería un componente de su algoritmo de base. En En cambio, dice el estudio que un usuario medio de Facebook tiende a leer, premiar y compartir las historias [cuanto más breves, mejor] que apelan a sus emociones y/o coinciden con sus actitudes o ideología. O sea que, en lugar de informar, apuntalan ideas preexistentes.

Esto sería, según los análisis sociológicos, lo ocurrido durante la campaña electoral en Estados Unidos, dando pie a criticas según las cuales Facebook influyó (involuntariamente) en el triunfo de Donald Trump.

Mark Zuckerberg ha contratacado argumentando que Facebook «no puede erigirse en árbitro de la verdad». Nadie le ha pedido tal cosa, sólo que Facebook verifique los hechos. En todo caso, según sus cálculos, el 99% de lo que los usuarios ven es «auténtico», y sólo una mínima parte del 1% que no lo es tendría relación con propaganda política. Por tanto, el bueno de Mark cree «demencial» que alguien pueda pensar que Facebook ha jugado algún papel en el triunfo de Trump.

En su blog personal, Zuckerberg avisa de que Facebook «ayudó a 2 millones de personas a registrarse para votar, y basándome en nuestras estimaciones hemos logrado que un número similar acudiera a votar en lugar de quedarse en casa». ¿A qué viene esta frase? A que, creo yo, si negara que los contenidos de su red social influyen en las actitudes de los usuarios podría socavar las razones por las que las empresas se anuncian en ella.

Me parece más interesante otra negación de Zuckerberg. Según él, Facebook es una plataforma tecnológica, no una media company. Es discutible: aparte del caudal propio de información que genera, Facebook influye en los contenidos que, a partir de aquél, copian, referencian, distribuyen y multiplican los medios de comunicación. En el fondo, hasta podría decirse que ha parasitado a los medios, convirtiéndolos en cajas de resonancian para sí, y dejándoles la tarea de comprobar la veracidad de lo que se publica a partir de Facebook.

Ha trascendido que en mayo- durante las primarias – algunos empleados de Facebook avisaron de que los feeds que se publicaban contenían un porcentaje anómalo de bulos maliciosos de carácter político. Mark Zuckerberg se encontró de pronto ante un dilema: dejarlos correr y que se le reprochara partidismo, o censurarlos y ser acusado de violar la libertad de expresión.

Un debate interno, al parecer hasta agosto, produjo movimientos contradictorios: el grupo de supervisores que filtraban las selecciones automáticas previas, fue eliminado, y todo el proceso quedó en manos de los algoritmos. La consecuencia, según los críticos, fue que más noticias falsas aprovecharon la ausencia de barrera humana. Que unos espabilados en Macedonia crearan una webs oportunista para ganar dinero, es una anécdota de menor entidad. La discusión legítima es cuánto mandan los algoritmos.

Si Zuckerberg asumiera que Facebook es una compañía de medios tendría muchas consecuencias, entre ellas la aceptación de un rol que rechaza, el control editorial de los contenidos y, por tanto, las eventuales responsabilidades. Esto es intrínseco en los medios de comunicación, pero Facebook se las ha arreglado para sustituirlo por un mecanismo que permite a los usuarios «etiquetar» los contenidos que consideren falsos o delictivos [en tal caso, podría eliminarlos, pero nadie los rectificará, porque eso sólo lo hacen los medios].

Pido disculpas por extenderme, pero queda por rematar la faena. En los últimos tiempos, Facebook se ha equivocado demasiadas veces. Ha cometido un error gravísimo al falsea la métrica del tiempo que los usuarios pasan viendo vídeos en su plataforma; luego ha rectificado la política de permitir que los anunciantes usen su red para campañas segmentadas en función del criterio de raza; e increíblemente ha metido la pata al hacer público el experimento de preparar obituarios «memorialísticos» sobre una muestra de usuarios vivos, sin autorización de estos.

¿A qué se deben estos patinazos? Hay quien opina que son consecuencia de un crecimiento que ha desbordado las estructuras de una compañía en la que Zuckerberg sigue siendo el alfa y omega de toda iniciativa. Otra hipotesis plausible es el nerviosismo que empieza a apoderarse ante la conciencia de que el crecimiento no es tan elástico, y que la llamada «economía de la atención» tiene límites. No sé con qué explicación quedarme.

Qué se puede esperar de Donald Trump (1)

Pasado el estupor inicial, los poderes económicos de Estados Unidos han comenzado a adaptarse a lo que interpretan como intenciones del poder político de los próximos años. Estrictamente, no habría tanta materia que interpretar, porque el programa económico básico de Donald Trump es de una gran simpleza: promete estímulos fiscales cuyos instrumentos serían una bajada de impuestos y la subida paralela del gasto. La fábula tendría incluso un final feliz: «cerrar la brecha de riqueza sustituyendo la falsa economía creada por unos tipos de interés artificialmente bajos», ha dicho Anthony Scaramucci, un broker descrito como asesor económico de Trump. Los mercados (sic) se lo están pensando. Leer más

15Nov

Si alguien esperaba que Samsung Electronics se quedara quieta esperando a restañar sus cicatrices el año que viene con un nuevo modelo de smartphone – presuntamente Galaxy S8, pero no Note 8 – estaba muy equivocado. Ayer se conoció una noticia reveladora de que las ambiciones de la compañía coreana van más allá de los productos por los que la conoce el público. En estos tiempos de adquisiciones carísimas o glamurosas, la oferta de Samsung por la compañía estadounidense Harman es discreta, «sólo» 8.000 millones de dólares, pero suficiente para ser la más costosa en la historia de la compañía coreana.

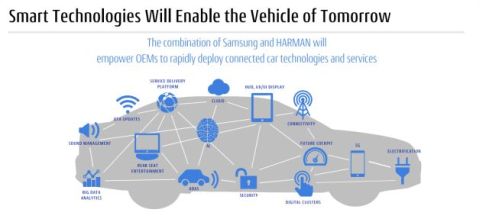

De la transacción en sí misma, se sabe poco. El precio pactado supone una prima del 24% sobre la cotización de la semana pasada, pero es un 23% más bajo que el máximo alcanzado por Harman a principios de año. Sus razones habrán tenido los accionistas para aceptar estos términos; se puede conjeturar que competir en el mercado del coche conectado – porque de esto se trata – exige una escala de inversión que Harman no se puede permitir. Y Samsung sí, obviamente.

Para Harman, el coche conectado representa el 44% de su facturación, y los servicios asociados otro 9%. Sus productos – infotainment, telemática, seguridad – están presentes en 30 millones de vehículos en circulación, y entre sus clientes figuran marcas como BMW, Toyota y Volkswagen. La empresa tiene otra actividad, conocida bajo distintas marcas de audio, que agrupa como «estilo de vida» y aporta otro 32% de los ingresos. Sería otra fuente de sinergias con la estrategia smart home de Samsung.

En contraste, el segmento problemático para Harman es el de soluciones profesionales – equipos para eventos y espectáculos – que le ha causado las pérdidas en 2016 que motivaron la caída de su cotización. Este negocio, unos 800 millones de dólares, no sería estratégico para Samsung.

No es que Harman carezca de capacidades tecnológicas. La mitad de sus 30.000 empleados son ingenieros, y es titular de 6.300 patentes. Estos factores han incentivado el interés del comprador. Hace un año, Samsung creó una unidad de negocio de electrónica del automóvil, para identificar oportunidades en el sector. Este año, invirtió 450 millones de dólares en una empresa china fabricante de baterías recargables, BYD poseedora de una tecnología original. Por separado, se ha sabido que negocia con Fiat Chrysler alguna forma de cooperación con su filial Magneti Marelli.

En una palabra, la electrónica del automóvil es uno de los objetivos centrales de Samsung en los próximos años. Un mercado global que, potencialmente, se estima en 100.000 millones de dólares en 2025. Un coche actual lleva pantallas, interfaces de usuario, un buen número de semiconductores y… conectividad con dispositivos móviles. Hay un nexo evidente entre los negocios estratégicos de Samsung y los servicios de infotainment en los que se especializa Harman, pero hay oportunidades en otros componentes del vehículo, con los que los recursos de esta no darían abasto. Véase el siguiente gráfico.

Para decirlo sin molestar a mis amigos utopistas, el coche sin conductor es un futurible fascinante, pero tiene mucho de zanahoria para crear entre los inversores el ambiente en el que la industria pueda desarrollar sin interferencias una serie de tecnologías de asistencia al conductor… humano.

Aquí es donde los ingenieros de Harman, junto con los de Samsung, tienen mucho que decir. La empresa estadounidense, con una facturación de 6.000 millones de dólares en su último año fiscal, prevé duplicarla en los próximos cinco años. Al 30 de junio, el monto de su cartera de contratos con la industria automovilística se calculaba en 24.000 millones.

Hay otras referencias competitivas. En primer lugar, la adquisición de NXP por Qualcomm crea una potencia en el mercado de semiconductores específicos para coches. Industrialmente, Samsung está en condiciones de competir en ese mercado, pero con la absorción de Harman adquiere un acceso comercial privilegiado a las grandes marcas de coches.

Tampoco se puede ignorar que Apple ha renunciado a su proyecto Titan – supuestamente para diseñar un coche autónomo – ha decidido centrarse en el desarrollo de software para – y/o en colaboración con – los fabricantes de coches. También Google parece dispuesta a una actitud de cooperación con una industria que está encantada de contar con socios tecnológicos tan ilustres.

A Young Sohn, chief strategy officer de Samsung Electronics, se le atribuye una declaración formal según la cual «el vehículo de mañana será transformado por las tecnologías inteligencia y conectividad, en el mismo sentido en que los teléfonos móviles de los primeros años llegaron a convertirse en dispositivos sofisticados e inteligentes». Implícitamente, otras divisiones del conglomerado coreano se han beneficiado de esa transformación: la demanda de smartphones – incluyendo la generada por Apple – ha estimulado el crecimiento de su rama de semiconductores, la más rentable del grupo.

14Nov

El rumor ha sido recurrente durante el último año, pero esta vez adquiere consistencia porque la fuente es de fiar. Según The Register, Hewlett Packard Enterprise estaría negociando la compra de Simplivity por unos 3.900 millones de dólares. Como es de rigor, las partes implicadas no comentan la información, firmada por Chris Mellor. Si la operación llegara a buen fin, HPE reforzaría su cartera de infraestructura hiperconvergente (HCI) apoderándose del segundo proveedor independiente. Según IDC. Simplivity habría crecido un 110,7% en los últimos doce meses, un ritmo superior al de Nutanix, líder del mercado HCI.

Hasta ahora, al menos de boquilla, HPE ha negado tener necesidad de una adquisición en ese segmento del mercado, por considerar que lo tendría cubierto con su sistema CS200, parte de la estrategia que en el glosario de la compañía se conoce como «infraestructura componible». En rigor, LeftHand Networks, que la antigua HP compró en 2008, fue pionera de la hiperconvergencia, pero al año siguiente aparecieron, casi simultáneamente, Nutanix y Simplivity, que desde entonces se han repartido el mercado firmando acuerdos con los grandes nombres de la industria.

Según un informe de IDC, el mercado de HCI – appliances que combinan una docena de funciones en torno al almacenamiento de datos – habría generado en el segundo trimestre del año ingresos por 481 millones de dólares [+137,5%]. Una proyección de la misma consultora eleva la cifra a más de 3.000 millones en 2019.

Es, pues, un mercado interesante y, dentro de lo que cabe, predecible. Los ingresos de Simplivity en el tercer trimestre – no publicados, puesto que no cotiza – habrían crecido más rápido que los de Nutanix, pero otra cosa ha cambiado en el paisaje con la salida a bolsa de Nutanix a finales de septiembre. Su valuación pasó de 2.200 millones de dólares en la última ronda privada, a 3.900 millones de capitalización la semana pasada. Curiosamente, la misma cifra que – según el amigo Chris – costaría a HPE la adquisición de Simplivity.

Doron Kempel, fundador de esta, contaba con poder seguir los pasos de su rival lanzando una OPV, pero la evolución de Nutanix [que cotiza un 39% por debajo del precio de salida] ha enfriado los ánimos de los inversores que respaldan a Kempel. No les sentaría nada mal vender a un precio que cuadruplica el valor teórico que ellos mismos fijaron en la última ronda de financiación de 2015.

Otro elemento de contexto es la competencia. La absorción de EMC por Dell – hasta ahora un partner fiel de Simplivity – puede alterar su oferta. Cisco sigue trabajando con Simplivity, pero últimamente tiende a preferir su acuerdo con Springpath, de la que comercializa el sistema Hyperflex. NetApp, al parecer, está desarrollando el suyo para no quedar fuera de foco. Por otro lado, Lenovo tiene un acuerdo global con Nutanix, mientras Huawei ha desarrollado su alternativa. Así de complicadas se han puesto las cosas para Kempel.

Este antiguo oficial de las fuerzas especiales israelíes [no preguntes por su historial militar, me advirtieron] es un personaje avasallador, según pude comprobar al entrevistarle tiempo atrás. Al margen de las respuestas publicadas, tengo grabada esta frase suya: «este tipo de tecnología, no sólo la de Simplivity sino la propia noción de hiperconvergencia, plantea un riesgo existencial a compañías como HPE, EMC, NetApp y Dell, porque se solapa con sus catálogos, con la ventaja de basarse en una arquitectura ´comoditizada` como es la x86, que baja sustancialmente los costes […] Nuestro software puede correr en cualquier servidor, sobre cualquier hipervisor, con cualquier herramienta de gestión o de orquestación y, si así lo prefiere el usuario, en cualquier nube pública».

Tras las imaginativas operaciones ideadas por Meg Whitman para sacar del balance las divisiones de servicios y software, HPE – a su vez producto de una escisión – será forzosamente más pequeña y concentra sus energías en los sistemas de servidores, almacenamiento y networking. Whitman – un portento a la hora de seducir a los accionistas – sabe que estos van a agradecer que el cash flow se dedique a un fin distinto que pagar indemnizaciones a los miles de empleados despedidos durante sus cinco años como CEO. La adquisición de Simplivity equivaldría, es mi interpretación, a darse un homenaje de aniversario y a la vez empujar un poquito la cotización cuando anuncie los resultados del año fiscal, el próximo martes 22.

11Nov

Sólo una vez conseguí resolver el cubo de Rubik, pero fue gracias a que alguien me mostró cómo hacerlo. Inmediatamente perdí el interés en el puzzle, y hasta hoy. Treinta y dos años después de la invención de Erno Rubik, todavía se venden 10 millones de copias «legales» cada año. El adminículo ha salido en las noticias esta semana por un par de razones sin relación recìproca. La primera informa que un nuevo récord de rapidez en la resolución del cubo ha sido batido por un robot. El acontecimiento fue escenificado en la feria Electronica, que estos días se celebra en Munich, como acto de promoción de la empresa Infineon acerca de sus chips para Internet de las Cosas.

El robot Sub-1 [qué nombres tan aséptico], equipado con un microcontrolador de Infineon, cumplió con lo programado: tardó 0,637 segundos para realizar 21 movimientos, batiendo así la marca de 0,997 segundos apuntada por otra criatura artificial, un modelo anterior con diferente procesador del mismo fabricante alemán de semiconductores. La hazaña ha consistido en que, al pulsarse un botón, los sensores del robot transmiten órdenes a seis micromotores, uno para accionar cada cara del cubo. La World Cube Association, (WCA), órgano que regula las competiciones basadas en el invento de Rubik, verificó el procedimiento, pero no había ningún enviado de la organización Guinness World Records, que debería validar internacionalmente la marca.

El objetivo verdadero de Infineon tenía poco que ver con la pasión obsesiva que durante décadas ha movido a los aficionados a buscar atajos para resolver siempre más rápido el famoso puzzle en tres dimensiones. Según un portavoz de la compañía, se trataba de una metáfora de la construcción de un sistema digital. Más precisamente: «queríamos mostrar que la microelectrónica puede resolver problemas con gran eficiencia, y que este puede ser el caso en la conducción automática, uno de los campos en los que nuestros procesadores ofrecen latencia muy baja y son altamente fiables».

Desde la universidad de Sheffield, un experto británico en inteligencia artificial ha restado mérito al show de Infineon. «Las soluciones al cubo de Rubik son algoritmos, y la velocidad del Sub-1 para calcularlos es ciertamente impresionante, pero no es razonable trasladar el éxito a los problemas que plantea el coche autónomo: la conducción autónoma es un entorno abierto a un número extraordinario de circunstancias imprevistas. La parte más complicada es cómo procesar la información de múltiples sensores y determinar en cada momento qué situación detectada requiere una acción y cuál debe ser ignorada». La velocidad del procesador ayuda, vino a decir, pero es sólo una parte del problema. .

Desde luego, el robot de Infineon juega con ventaja. Hasta ahora, el récord oficial de resolución humana está registrado en 4,904 segundos y fue establecido por un quinceañero en 2015. Hace poco, otro joven completó la faena en 4,74 segundos, pero todavía no ha sido avalado oficialmente.

Curiosamente, esto ocurría la misma semana en la que el tribunal de justicia de la Unión Europea debía sentenciar sobre la protección jurídica del cubo de Rubik contra copias no autorizadas. La cuestión consistía en decidir si Seven Towns, empresa británica que representa los intereses de Erno Rubik, pudiera seguir defendiendo su exclusividad sobre el diseño de este, bajo un régimen – la marca registrada – que no se rige por los principios de la propiedad intelectual. Pero ayer la corte sentencio que una marca no puede ser invocada para cubrir una forma «a menos que esta produzca un resultado técnico singular».

El régimen de marca registrada (trademark) no puede servir para proteger una tecnología reforzando la vigencia de una patente. En el caso del cubo de Rubik, dice el argumento, no es la forma sino el algoritmo subyacente lo que determina los distintos modos de resolver la rotación de sus caras coloridas.

El tribunal ha recogido la opinión del abogado general – como es habitual – lo que impide a Rubik y sus licenciatarios que no pudedan llevar a los tribunales a los imitadores – en su mayoría chinos – que comercializan imitaciones del invento. Hay precedentes que van en esa dirección o la contraria: la firma danesa Lego obtuvo el año pasado una sentencia favorable que protege sus diminutas figuras características. Pero hace seis años, Lego había perdido un litigio sobre sus no menos caracteríticos bloques, sobre la base del argumento de que la forma no produce un resultado técnico. Puede parecer una minucia de leguleyos, pero lo cierto es que está en juego un negocio global y un precedente para otros mercados.

Esta vez, Microsoft ha ganado una mano a Apple

El mercado del PC, en sus variantes de sobremesa o portátil, lleva muchos trimestres en declive; no se puede decir que coyuntural. Mientras tanto, la tableta – supuesto verdugo, según los gurús de guardia – también cae sin remedio. Para la industria en su conjunto, los smartphones, prácticamente estancados, ya no sirven de excusa. Para recuperar el favor de los usuarios y mantener los márgenes, los fabricantes ensayan nuevos diseños, una tendencia de eficacia limitada, pero hacen lo que pueden. La sorpresa es que el liderazgo lo asume Microsoft, que acaba de presentar Surface Studio. No porque le interese el negocio del hardware, sino porque es la mejor manera de arrastrar detrás a la industria. Leer más

10Nov

Este comentario de hoy será breve y nada original. El desenlace de las elecciones en Estados Unidos ha sido el peor imaginable. Dentro de dos meses, un demagogo, narcisista, patriotero, xenófobo, misógino y faltón tomará el mando de la ¿primera? potencia económica mundial. Su partido, que si siquiera está claro que sea «su» partido [pero ya se las compondrán] tendrá el control de ambas cámaras. El vuelco legislativo puede ser radical y traumático: el legado de Obama derrumbarse. La globalización ha sido demonizada por ambos extremos del espectro político y la presunta afinidad de la candidata demócrata con Wall Street ha sido un argumento que no supo o no pudo contrarrestar.

A la hora en la que escribo, cuesta hacerse a la idea de que el ciclo económico – con su resonancia en cada rincón del mundo – pase a estar en manos de un irresponsable de ideas fijas y primarias, pero ni siquiera se puede contar con que sea un fenómeno aislado. La irracionalidad de esas ideas, por lo visto, resulta atractiva en un país desgarrado por el malestar social… y Estados Unidos no es el único al que le cabe esta descripción.

A menos que algún disparate de Donald Trump desemboque un día en una crisis constitucional, hoy imprevisible, este «loco a cargo del manicomio» [frase de John Carlin] nos tendrá pillados durante los próximos cuatro años. Tal como ocurrió tras el referendo británico, los bienpensantes se han autoengañado, y los alternativos se han abstenido. En los próximos días se harán oir los lamentos de aquellos que decidieron no votar, pero a buen seguro estarán entre las víctimas de Trump. Se pondrá una vez más de manifiesto el primitivismo de ese punto de vista universalmente conocido según el cual «cuanto peor, mejor». Asimismo, la estrechez de miras de quienes juzgan la política en función de intereses de capilla o de sector [«esto no va conmigo»] Pues sí, va con ellos, va conmigo, va con todos nosotros.

Lo inmediato no serán los desajustes inevitables de toda transición entre partidos. Me cuesta imaginar que, haga lo que haga la Fed, consiga evitar un desorden cambiario, que las instituciones puedan controlar los espasmos bursátiles. Una cadena de incertidumbres – abundarán los titulares con la metáfora de la tormenta perfecta – nos acompañará por mucho tiempo; las políticas económicas tendrán que ser revisadas en función de un contexto que, en estas horas de resaca, nadie parece capaz de calibrar.

Me cuentan que, salvando las distancias, algo así ha pasado en Reino Unido, un país aturdido desde el día del referendo. En España, durante meses he vuelto a casa, tras conversar con directivos del sector T.I, con la sensación de que había decisiones congeladas en espera de que se despejara la incertidumbre política, que podrían fácilmente reactivarse. Desde entonces, he notado un cambio de actitud, quizá subjetiva pero lindante con el optimismo. Me temo que ese tono puede cambiar en los próximos días y semanas.

En la carrera de un periodista, suele haber más noticias malas que buenas, así que podría decir que estoy acostumbrado. Dicho esto, me vería a mí mismo como un hipócrita si dedicara este newsletter de hoy a cualquier otra noticia, a fin de cuentas banal, relativa al sector T.I. Como si nada pasara, como si nada fuera a pasar. Las cosas no van a volver al estadio en el que se encontraban la semana pasada. Así que se me hará difícil escribir sobre empresas y mercados, que es como me gano la vida.

Hoy mismo, en mi website, los lectores encontrarán la glosa de un estudio de Stanford cuyos autores pertenecen a esa corriente de pensamiento que sostiene – por ideología y/o intereses creados, qué más da – que la tecnología nos conduce a un mundo mejor. No estaba de acuerdo con esa gente al leer el estudio, y mucho menos lo estoy ahora: con Donald Trump, el mundo irá a peor, y la tecnología no lo arreglará. Créanme si digo que lamento estar de mal humor.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons