Newsletter

21 de junio, 2016

cloud IaaS Larry Ellison Mark Hurd Oracle PaaS SaaS. Safra Catz Salesforce

Con sistemática regularidad, al acercarse la presentación de resultados trimestrales de Oracle, los analistas que siguen las cuentas de la compañía plantean la misma pregunta: ¿será suficiente el incremento de los ingresos por servicios cloud para compensar el declive de la venta de licencias? Al cierre del año fiscal 2016, la respuesta ha sido una vez más negativa, aunque quizá no lo sea por mucho tiempo.

El agregado de las tres categorías del mercado cloud [SaaS+Paas e IaaS] incrementó sus ingresos en 760 millones de dólares los ingresos, mientras los generados por la venta de nuevas licencias (excluído el soporte y las actualizaciones] bajaron en 1.259 millones. De modo que, podría decirse, el reequilibrio estaría al alcance de la mano. Safra Catz, co-CEO de la compañía, lo aseguró formalmente: «hemos hecho los deberes de la transición, y este mismo año todas las variables [ingresos, beneficio operativo, beneficio por acción] van a mejorar».

Lo que no está al alcance de la mano es cumplir con el farol de Larry Ellison, fundador y chairman. Oracle será – dijo – la primera empresa en cruzar el listón de los 10.000 millones de facturación por servicios cloud. ¡Venga, Larry! Si el año pasado Oracle facturó 2.853 millones, la diferencia hasta 10.000 millones sólo podría cubrirse con crecimiento inorgánico, si Oracle comprara alguno de sus competidores directos. Sin ir más lejos, Salesforce, su obsesión, factura 6.600 millones, pero nadie diría que Marc Benioff está por la labor.

En el conjunto del año fiscal [junio-mayo], Oracle ingresó un total de 37.047 millones de dólares [un 3% menos que el anterior] la peor cifra anual desde 2011. No era esto lo que preocupaba a los analistas, sino cómo marcha el negocio cloud. Acelerando, fue la respuesta: en el cuarto trimestre, creció un 66% [68% en moneda constante] y en todo el año un 36%. El desglose entre categorías indica un 48% de progresión anual en SaaS+PaaS pero sólo un 6% en IaaS.

El negocio cloud de Oracle tiene tres patas. Vende aplicaciones [SaaS] y herramientas para gestionarlas y analizar los datos [PaaS] en ambos casos en régimen de suscripción. Según Catz, ha añadido 1.600 y 2.000 clientes en un año, de los que presumiblemente la mayoría ya eran clientes on premise. Ellison llamó a rebato con el señuelo de este año: acelerar aún más el crecimiento de SaaS y PaaS, «asegurándose de que sea al menos el doble del competidor más próximo […]». Un segundo foco será hacer que IaaS despegue realmente: «constatamos una fuerte demanda de nuestros clientes de SaaS para que les prestemos servicios de infraestructura bajo demanda».

Se dirá – se ha dicho – que los 646 millones de dólares de facturación por infraestructura como servicio en el pasado ejercicio deslucen ante las cifras de los gigantes del cloud. Pero la verdad es que su estrategia no consiste en correr en persecución de AWS o Azure sino más bien en evitar que sus clientes de aplicaciones, middleware y base de datos (en la nube o en la superficie) se inclinen por aquellos el día en que necesiten contratar servicios de cloud pública, porque Oracle no tuviera capacidad alternativa que ofrecer.

En la conferencia con analistas se insistió en el argumento de que Oracle ha invertido mucho dinero en una segunda generación de su infraestructura de centros de datos para la prestación de servicios cloud a los clientes. Mark Hurd, el otro co-CEO, habló de «efecto red» entre SaaS, PaaS e IaaS. Fue Hurd, por cierto, el más elocuente de los tres: los ingresos relacionados con la nube (la suma de las tres categorías) ha pasado del 3,9%% de las ventas totales en el Q4 de 2014 al 8,1% ocho trimestres después. Es decir que «el resto» representa todavía el 71,9% de los ingresos.

Lo que no dijo Hurd – pero sí algunos analistas – es que, correlativamente, Oracle ha perdido terreno en otros frentes: las nuevas licencias (-26%) y el hardware (-14%) en la comparacion equivalente. De modo que, dentro de tres meses, la pregunta podría ser aproximadamente la misma. O esta otra: ¿cuánto durará este juego de (aparente) suma cero?

20 de junio, 2016

Artik Cloud AWS cloud IoT Jason Hoffman Joyent Nod.js Samsung Scott Hammond SmartThings

Rosalía ha rastreado en el archivo de este blog el nombre de Joyent, compañía cuya compra por Samsung se conoció la semana pasada, y me sugiere interpretar esta transacción. Lo intentaré, pero de poco me servirá evocar el post que ella ha encontrado, fruto de una visita profesional a Joyent a finales de 2012. Fundada en 2004, ha cambiado mucho desde la salida de su confundador y primer CTO, Jason Hoffman, hoy directivo de Ericsson en el área de infraestructura cloud.

Joyent habrá cambiado mucho, pero es como entonces una gema extraña. Otras compañías que, como ella, fueron gestadas por el movimiento open source cuando despuntaba el mercado de cloud computing, han resistido malamente la ineluctable consolidación de ese mercado. SoftLayer fue absorbida por IBM, Savvis por Century Link, Terremark por Verizon (que la cerró en febrero), etcétera. Rackspace, de la misma generación – más conocida por haber sido la cuna de OpenStack – sigue activa mientras espera una oferta de compra que no acaba de llegar. El negocio de cloud es muy intensivo en capital, poco propicio para la independencia, pero Joyent se las ha arreglado para ser independiente… hasta la semana pasada. Y pretende seguir siéndolo bajo el nuevo propietario.

Ya llegaré a ese punto. Antes, ¿qué es Joyent, qué hace y por qué tan poca gente sabía de su existencia? En doce años de existencia ha recaudado 126 millones de dólares de fondos de inversión, y por lo visto ha hecho un buen uso de ese dinero. Joyent vende software y servicios que permiten a otros prestar servicios cloud a la sombra de los gigantes, o montar nubes privadas en sus propios centros de datos. Entre sus clientes de postín se encuentran Telefónica y Adobe, por ejemplo.

La creación más destacada de Joyent se llama Node.js. Es un estándar para escribir aplicaciones cloud en el lenguaje Javascript [originalmente usado sólo usado para programar en navegadores web]. Actualmente, Node.js está tutelado por la Linux Foundation. Por otro lado, fue pionera en la tecnología de contenedores, popularizada por la empresa Docker y que está siendo usada para facilitar la portabilidad de aplicaciones entre plataformas cloud rivales que ahora se usa para facilitar la portabilidad de aplicaciones entre plataformas cloud. Otro producto más reciente, Manta, es un software para el ascendente almacenamiento de objetos.

Las menciones anteriores dan idea de la capacidad de innovación de esta startup, pero no responden a la pregunta de por qué Joyent ha permanecido en la sombra. Hay quien sostiene que el pecado original de Joyent se encuentra en que su sistema operativo, SmartOS se basa en una antigua versión de Solaris, variante de Unix desarrollada por Sun (y hoy propiedad de Oracle), en lugar de haberlo reconvertido a Linux, que es el estándar en el mundo cloud.

El mercado cloud ha madurado y sus precios se han derrumbado, de modo que es harto difícil para los proveedores independientes sobrevivir. Pero también crecen las resistencias de los clientes a echarse en brazos de un único proveedor. Esto ha conducido a los grandes de la nube a implicarse en una oferta de software especializado – como Firebase, de Google, o Dynamo, base de datos de AWS – para diferenciarse. En teoría, sería una oportunidad para Joyent, pero sus fuerzas son insuficientes.

Llegados a este punto, los lectores querrán conocer, de una vez por todas, la razón de la compra de Joyent por Samsung. Sensatamente, la compañía coreana ha llegado a la conclusión de que su liderazgo en los smartphones empieza a mostrar grietas por la desaceleración del mercado y la competencia china. Desde este punto de vista, la compra confirma el interés de Samsung por ser más que un proveedor de dispositivos, y esto quiere decir que necesita a) superar la endémica debilidad asiática en el software y b) reforzar su capacidad de prestar servicios.

En cierto modo, la incorporación de Joyent complementa la compra de SmartThings en 2014 para abrirse al proceloso mundo del Internet de las Cosas. Artik Cloud, un servicio de Samsung para servir necesidades de las empresas en IoT – lanzado en abril discretamente para competir con Azure IoT – se apoya actualmente en la infraestructura de Amazon Web Services, por lo que es lógico el deseo de contar con capacidades propias que eliminan esa dependencia. Los objetos ´inteligentes` no son de utilidad sin la gestión de los datos que generan y si estos datos no suben y bajan a y desde la nube. La rentabilidad de IoT estará más en los servicios que en el hardware. Ahí está la explicación que buscaba Rosalía.

Asimismo, Samsung compró el año pasado Loop Pay, instrumental para perfeccionar su servicio de pagos móviles [disponible en Europa desde este mes]. Se espera que haya otras adquisiciones, especialmente en el campo de la inteligencia artificial. Si bien se mira, son líneas de actuación paralelas a las que siguen Apple o Google. Entre otras medidas, la compañía coreana ha decidido reconvertir su sistema operativo Tizen – fracasado en los smartphones – para que sea el centro de sus dispositivos IoT, pero para ello tendrá necesidad de una plataforma cloud.

Por la escueta información oficial, parece que el destino de Joyent no está en ser metabolizada por Samsung. Mantendrá su existencia independiente sin alterar las relaciones con los clientes actuales, se asegura. «La adquisición nos dará un alcance global y una escala económica que permitirá mantener el ritmo de innovacíón y extender geográficamente nuestra infraestructura», ha declarado Scott Hammond, CEO de Joyent.

17 de junio, 2016

Arista Networks Chuck Robbins Cisco David Goeckeler Insieme Jashree Ullal John Chambers Kelly Ahuja Luca Cafiero Mario Mazzola Prem Jaim Soni Jiandani

Es normal que una empresa, al cambiar de presidente, produzca corrimientos en los puestos de dirección. Con más razón si, como en el caso de Cisco, la sustitución de John Chambers tras 20 años de reinado casi absoluto no ha seguido la pauta que se esperaba interna y externamente. La elección como nuevo CEO de Chuck Robbins ha sido el signo precursor de un cambio de estrategia del que todavía no se ha visto todo. Tras la primera oleada, vino una reestructuración de las líneas de negocio que, entre otras cosas, puso a Yette Kanouff a cargo de las relaciones con los operadores, responsabilidad que hasta entonces ocupaba Kelly Ahuja, hombre de confianza de Chambers. Ahuja dejará la compañía al finalizar el año fiscal.

Con parecido criterio, Robbins ha seleccionado a David Goeckeler, hasta ahora responsable del negocio de seguridad, y lo ha puesto al frente de un nuevo Networking & Security Business Group que ha despertado la curiosidad de los analistas interesados en los entresijos de Cisco. Como se podía prever, el nombramiento de Goeckeler ha desplazado otras fichas. Si mis fuentes no se equivocan, hoy debería ser el último día de trabajo en Cisco de tres hombres y una mujer que durante años han jugado un papel clave en la innovación generada dentro de la compañía: Mario Mazzola, Prem Jain, Luca Cafiero y Soni Jiandani, a quienes se conoce internamente con el acrónimo MPLS formado por sus iniciales.

Al principio, se intentó edulcorar la salida colectiva de MPLS informando que los cuatro mantendrían una relación de consejeros externos con la compañía, a la que llegaron en 1993 procedentes de una de las primeras adquisiciones de Chambers. En segunda instancia, hubo de reconocerse una «desconexión [sic] relacionada con los roles, las responsabilidades y el encaje organizativo» de los cuatro en la división dirigida por Goeckeler.

¿Por qué me detengo en esta minucia sobre cuatro individuos dentro de una empresa de tal magnitud? No es por cotilleo, sino porque MPLS no era un cuarteto cualquiera: durante años han ido por libre, sirviendo como ´fuerza de tareas` autónoma, a la que Chambers recurría cada vez que la estructura formal de I+D de Cisco no le inspiraba confianza para resolver a tiempo un problema competitivo. El método, sin duda heterodoxo, se conoce como spin-in, y ha sido aplicado al menos tres veces bajo el mandato del anterior CEO, mediante la creación de sendas startups independientes bautizadas con nombres italianos: Andiamo (almacenamiento SAN), Nuova (servidores UCS) y la última y más notoria, Insieme.

En 2013, Cisco financió la creación de Insieme con el objetivo de consumar una tarea delicada: el desarrollo de una respuesta a la amenaza que parecía encarnarse en la virtualización aplicada a las redes, con el concepto SDN (software-defined networking), un desafío lanzado por VMware y otros adversarios.

Una vez cumplida esa misión de defensa-ataque, con el anzamiento de ACI (Application Centric Infrastructure) y la línea de switchers Nexus 9000, Insieme fue adquirida por Cisco en 863 millones de dólares y los cuatro ingenieros debían reintegrarse en las filas de la matriz a las órdenes de Goeckeler.

Al parecer, la experiencia de Insieme provocó resistencias internas. No es fácil digerir que a cuatro colegas – desde luego, talento tienen – se les dé la oportunidad de enriquecerse que otros ingenieros no tienen. Es, en todo caso, una forma singular de introducir las prácticas [lo llaman ´espíritu`] propias de una startup dentro de una gran empresa. Aunque Robbins, en un comunicado, dice haber aprendido mucho de MPLS, es posible afirmar que no apreciaba el atajo de Chambers para innovar.

A partir de estos hechos, se ha desatado la especulación. El colaborador de este blog en San Francisco, Mario Kotler, dice haber leído rumores según los cuales Mazzola, Jain, Cafiero y Jiandani podrían reaparecer pronto al frente de otra boutique tecnológica, dispuestos a colaborar con clientes que, lógicamente, bien podrían ser competidores de Cisco. Los amigos de las conspiraciones señalan con el dedo a Arista Networks, que tiene varios litigios abiertos con Cisco por patentes y, también, por captación de personal. Esta especulación – un deporte tan californiano como el surf – no tiene otro sustento que el hecho de que Jayshree Ullal, la actual CEO de Arista, ha compartido con ellos más de 12 años de trabajo en Cisco. Así se las gastan.

15 de junio, 2016

Facebook Google Jeff Weiner LinkedIn Microsoft Office 365 Redi Hoffman Satya Nadella Twitter

De todas las interpretaciones posibles sobre el acuerdo de compra de Microsoft sobre LinkedIn, hay una en la que todos coincidiremos: 26.000 millones de dólares es un precio excesivo por una empresa que en 2015 facturó 3.000 millones y perdió 165 millones. Pero ya estamos curados de espanto: los 220 dólares por usuario implícitos en el precio de LinkedIn, multiplican por cinco el que Facebook pagó por What´s App y que – me arrepiento, padre – todos consideramos disparatado.

En febrero, cuando Jeff Weiner, CEO de LinkedIn, adelantó que el año fiscal sería flojo, la acción de la compañía cayó bruscamente un 45%. ¿Cómo extrañarse de que, al conocerse el acuerdo, subiera de golpe un 47%? Los accionistas que no huyeron entonces han encontrado la manera de resarcirse. Según se ha sabido ahora, a los pocos días de la caída, Reid Hoffman, fundador y que ejerce la mayoría de los derechos de voto, inició las conversaciones con Microsoft. Gracias a su habilidad, el batacazo se ha conviertido en pelotazo: 49% más que la cotización al cierre del viernes.

Que la compra no sea defendible desde el punto de vista financiero, no quiere decir que carezca de fundamentos para la estrategia de Microsoft. Todo lo contrario. A explicarla se aplicó Satya Nadella, consciente de que así como la compra de Nokia fue fatídica para Steve Ballmer, su propia trayectoria como CEO será juzgada por los resultados en la asimilación de LinkedIn.

¿Qué resultados se esperan? Nadella los ha resumido muy bien: la fusión entre una nube profesional y una red profesional. Ha aportado ejemplos de esa integración: LinkedIn sería el perfil profesional vinculado directamente a aplicaciones como Outlook, Office, Skype o incluso a Windows. Esta identidad se combinaría con el agregador (newsfeed) en un flujo de datos que conectaría unos profesionales con otros para desarrollar proyectos y actividades compartidas. Con todas sus consecuencias, el conjunto formaría una trama social [graph, en la jerga usual].

¿Por qué y por qué ahora? Respuesta: para contrarrestar la inevitable entrada de Facebook en el mundo profesional y empresarial, pero también para neutralizar la amenaza que pueda representar Google Apps para la suite de aplicaciones Office 365. La mayoría de los 433 millones de usuarios registrados de LinkedIn – 2 millones suscriptores de pago – son muy probablemente usuarios del ´ecosistema` Windows/Office – unos 1.200 millones – lo que sumaría una enorme masa crítica ante la cual mucho tendría que esforzarse Facebook para vencer la resistencia de las empresas. Por su lado, Google no ha tenido gran éxito con su suite ´de productividad` y ha fracasado en sucesivos intentos de crear su propia red social.

Estos serían motivos para que Microsoft, que lo más lejos que ha llegado ha sido la compra de Yammer en 2012 por 1.200 millones, se decidiera a desembolsar veinte veces más por LinkedIn. Claro que habría también otro motivo: evitar que la adquiriera Facebook.

La maniobra encaja casi exactamente en el puzle que ha diseñado Nadella para el futuro de Microsoft. Desde su llegada, los productos de la marca están más conectados que nunca y el uso de técnicas de big data e inteligencia artificial los hacen más productivos. La aportación de LinkedIn sería no sólo una masa de usuarios, sino también una masa de datos que ha estado débilmente explotada hasta ahora.

En esta era de la digitalización, prácticamente toda la actividad profesional está migrando hacia ´la nube` y al modelo de pago por uso: esto afecta a los productos de Microsoft y su más acabada manifestación es Office 365 [cuyas suscripciones crecieron un 8% el pasado trimestre]. Es una transición que amenaza la vigencia de los estándares establecidos. La compra de LinkedIn daría a Microsoft una oportunidad de reafirmar Office 365 en su condición de estándar de facto. Peor para Google, pues.

Volviendo a LinkedIn: ha vivido permanentemente una confusión acerca de su naturaleza, No ha querido ser clasificada como una red social más, pero especializada; tampoco le ha gustado que los usuarios – 105 millones activos cada mes, se dice pronto – se limiten a acceder para rastrear el mercado laboral, prefiriendo otros soportes para sus interacciones. Los intentos de Weiner de promover – a veces con excesiva insistencia – sus herramientas de venta, o la ilusión de convertirla en plataforma de contenidos generados por los usuarios, ha dado escaso fruto monetario.

Claro que hay riesgos implícitos en la adquisición. No está garantizado que la fidelidad de los usuarios de LinkedIn sea transferible al modelo que imagina Microsoft: podría encontrarse con problemas no muy diferentes a los que ha tenido en la reconversión de Skype, todavía incompleta. Pero probablemente Nadella ha calculado que, tras la experiencia de febrero, LinkedIn acabaría fatalmente buscando un comprador. Y es fácil imaginar quiénes podrían serlo.

Lo que me lleva a una perspectiva más amplia: la era del entusiasmo por las redes sociales se está agotando, al menos como modelo de negocio: ya nadie invierte en una startup de este género. Aparte de Facebook, muy rentable, a otras les está faltando el aire. De Twitter, en particular, se dice que difícilmente iniciará 2017 como empresa independiente. Y si amplío más el foco, la compra de LinkedIn demostraría que cualquier empresa de la generación de Internet puede estar en venta, excluyendo a Alphabet, Amazon, Facebook, Google y la china Alibaba, que en tal caso tendrían el rol de compradores. Vienen tiempos interesantes, por así decir.

14 de junio, 2016

Almacenamiento EMC Flash HPE IDC NetApp Nimble Storage Pure Storage Scott Dietzen SolidFire Suresh Vasudevan XtremIO

Al parecer, Xavi lleva la cuenta. Lo suficiente para hacerme notar que hace tiempo que no escribo sobre el boom del almacenamiento flash «y si me apuras, del mercado de almacenamiento tampoco». No es exactamente así, pero igualmente recojo el consejo. Hay novedades que comentar sobre el primer punto: las empresas especializadas en almacenamiento flash siguen creciendo en ingresos… pero también en pérdidas. Mientras, los vendedores de almacenamiento convencional en disco ya se han subido al tren en marcha. O sea que sí, hay tema.

Un caso singular es Pure Storage, que en el trimestre cerrado en abril ingresó 140 millones de dólares, un 90% más en un año pero un 7% menos que el trimestre anterior. La contrapartida han sido pérdidas de 63,5 millones, secuencialmente un 44% menos. ¿Se habrá cortado la racha? Scott Dietzen, CEO de la compañía, se refugia en que, según IDC, en sólo cuatro años, Pure Storage se sitúa entre los diez primeros vendedores de almacenamiento, «con un crecimiento diez veces superior al de cualquier otro de la lista».

Tal Liani, analista de Bank of America, se permitió corregir a Dietzen: el negocio flash de EMC y HP se ha triplicado, también el de NetApp ha crecido dos dígitos, de manera que el 90% de Pure Storage no habría sido para tanto. ¿Ha cambiado en algo el entorno competitivo?, le preguntaron a Dentzen, a lo que el CEO respondió que la ratio de contratos ganados no ha descendido para la empresa. No hay por qué dudar de su palabra, pero desde que salió a bolsa, la cotización sí ha descendido.

Nimble Storage, que ha pasado de vender equipos híbridos a decantarse por ´todo flash`, que representa el 12% de la facturación. ha vivido un sobresalto al cierre del primer trimestre del año fiscal 2017: los ingresos de 86,4 millones de dólares han sido 21% más altos que un año antes, pero un 4% más bajos que en el trimestre anterior. Las pérdida del período ascendieron a 42,7 millones, empeorando las de hace justamente un año.

La base de clientes de NImble ha crecido casi un 50% en los últimos doce meses, subrayó Suresh Vasudevan, fundador y CEO de la compañía, cuya carta a los accionistas avisa: «la industria del almacenamiento pronto se consolidará en unos pocos vendedores de grandes sistemas, por un lado, y por otro los vendedores de la nueva generación; esta es para nosotros una oportunidad de poner a prueba nuestra ventaja competitiva». Vasudevan sostiene impávido que su oferta all-flash «aporta una proposición de valor superior a cualquier otra existente en el mercado». Imagino que lo mismo andarán diciendo sus competidores..

Los vendedores históricos de almacenamiento han encontrado la manera de sumarse a la corriente. Un informe reciente de IDC sobre el mercado de almacenamiento ´todo flash´ ubica a EMC – quién lo hubiera dicho hace un par de años – como líder de la categoría, con 245,6 millones de dólares de ingresos que le otorgan un 30,9% de cuota en el primer trimestre (natural) de 2016. Le sigue NetApp, segunda con 181,1 millones y un 22,8% de cuota. Detrás vienen Pure Storage (15%) y HPE con 98,6% (12,4%). Si a estos se suma el 8,5% de IBM, se tiene visibilidad acerca del 90% del mercado AFA.

El ascenso de EMC a la primera plaza tiene mucho que ver con su maniobra de actualización de la familia VNX, a la que ha dado forma de nuevo producto, Unity, que se declina en dos configuraciones: híbrida una y ´todo flash` la otra. Es un camino iniciado a finales de 2013, cuando compró la empresa israelí XtremIO pero la fórmula Unity busca tranquilizad a los clientes de la anterior plataforma: en un blog de la compañía se explica mediante una analogía: se trataría de «cambiar todos los componentes de un coche mientras está en movimiento». Modestamente, se me ocurre que la analogía podría valer para la propia EMC, que se ve forzada a cambiar su catálogo mientras sigue corriendo el reloj de su compra por Dell, que seguramente traerá otros cambios más profundos… más adelante.

La estrategia de NetApp en relación con flash se ha acelerado desde la compra de SolidFire, en diciembre, y la oferta de ambas todavía se está acoplando. Ha llamado mi atención que el reciente Analysts Day de SolidFire se centrara en el anuncio de FlashForward, que se define como un modelo de compra de almacenamiento que separa el coste del hardware y el del software según procedimientos distintos. Es, sin entrar aquí en detalles, un esquema de licenciamiento de capacidad [o de capacidad bajo demanda, pay-as-you grow] que permite a los clientes adaptarse mediante software a la evolución de sus necesidades futuras, incluso basándose en componentes estándar que al cabo de tres años tienen un valor residual. Queda por ver si esta innovación comercial será bien acogida por los clientes y/o emulada por los competidores.

Creo que con estas pinceladas he respondido a la primera inquietud de Xavi. En cuanto a la segunda, un repaso al mercado global de almacenamiento, sólo me queda encontrar tiempo en los próximos días o semanas. Quiero que conste que mañana me ocuparé de la sorprendente compra de LinkedIn por Microsoft.

13 de junio, 2016

Alphabet coche autónomo Google Ilan Kroo Kitty Hawk Larry Page Sebastian Thrun Sergey Brin Zee Aero

Durante años, Larry Page y Sergey Brin, cofundadores de Google, dieron de sí mismos una imagen: Brin era el chico de los caprichos tecnológicos (un visionario, en la jerga al uso) y Page el sacrificado gestor de los negocios comunes a ambos. Suele identificarse a Sergey con aquello que la compañía ha llamado moonshots, mal considerados por los accionistas [minoritarios en función de una estructura que privilegia a los fundadores] y a Larry con la sensata creación del holding Alphabet, en el que las aventuras deberán pasar por el aro de la disciplina financiera.

Este aparente reparto de roles explica la sorpresa al saberse que Larry Page también tiene fantasías. Se ha publicado que financia con 100 millones de dólares de su bolsillo dos empresas dedicadas a desarrollar un coche volador. Se insiste: no con dinero de Alphabet sino ´a título personal`. Ahí se puede leer la razón por la que fue creada Alphabet y por la que fue fichada Ruth Porat, antigua directiva de Morgan Stanley, para ser la CFO del holding: para que las ideas ´visionarias` no carguen sobre las espaldas de los accionistas.

Las dos empresas subvencionadas por Page están en Mountain View, a corta distancia del campus de Google. El por qué son dos y no una, parece tener que ver con la incompatibilidad personal entre Ilan Kroo, catedrático de astronáutica en Stanford, fundador de Zee Aero, y Sebastian Thrun, quien tras dirigir el proyecto de coche autónomo de Google, tiene ahora su empresa propia, Kitty Hawk.

Page habría dicho que esta rivalidad no me preocupa, mientras satisfaga sus fantasías de la infancia. Esta frase me ha conmovido: yo también recuerdo aquellos tebeos en los que batallones de coches volaban sobre ciudades irreales, e incluso vi alguna vez una película en la que un profesor distraído (cómo no) llevaba de paseo a su sobrina en un coche que se elevaba sobre el tráfico urbano.

Quiero decir que, fantasías a un lado, proyectos de coches voladores ha habido muchos, desde el fallido Ford Flivver de los años 40 hasta los tenaces intentos del profesor Paul Moller, que desde 1966 ha desarrollado un prototipo tras otro, hasta que, octogenario, tuvo que declararse en quiebra en 2009, tras dilapidar 100 millones de dólares de sus inversores.

Las experiencias europeas, como el prototipo Pegase Mk2 [con capacidad de aproximación silenciosa], de la empresa francesa Vaylon, el PAL-V One, holandés concebido como ambulancia, o el llamado ´volocóptero` alemán, revelan la vigencia del concepto de vehículo de transporte personal VTOL [capaz de despegar y posarse verticalmente] y, en ciertos casos, recorrer un tramo en la superficie. Lo que nadie ha inventado – afortunadamente – es un coche capaz de levantar vuelo al encontrarse con un atasco. Hasta Airbus ha construído un prototipo biplaza en sus laboratorios californianos. A juzgar por lo que dicen haber visto vecinos de un aeródromo cercano donde se han hecho las pruebas, los ´coches voladores` de Larry Page merecerían más bien el nombre de drones tripulados y plantean no pocas incógnitas.

El tiempo dirá como evolucionan estas atractivas aventuras. En sí mismas, no son ni más ni menos peregrinas que lo que pudo parecer en su día la aeronave de los hermanos Wright [que, por cierto, voló brevemente sobre un paraje llamado Kitty Hawk]. Desde un punto de vista tecnológico, la idea corresponde a la intersección de tres disciplinas: aerodinámica, fabricación avanzada y propulsión electrónica. En teoría, no debería ser difícil construir un ´coche volador` gracias a los avances en los tres campos citados.

Pero, antes de ser operativo, debería pasar la prueba decisiva: volar a baja altitud teniendo «consciencia» de las limitaciones estáticas y dinámicas del entorno, las condiciones climáticas y los obstáculos dentro de su trayectoria (edificios, antenas y, eventualmente, congéneres). Aun entonces, tendría que afrontar complicados requisitos regulatorios que deberían redactarse ad hoc.

Larry Page, que fundó Google a los 25 años, se suma a su modo a la curiosa obsesión de otros ´visionarios` – léase Jeff Bezos, Elon Musk y Paul Allen, entre otros – cada uno con su propio proyecto espacial. Pero no es por eso que traigo este asunto a colación, sino porque la noticia del Wall Street Journal insiste sospechosamente en la naturaleza personal de la inversión de Page. No sería de recibo que el holding invirtiera en un proyecto como este precisamente cuando la CFO Porat ha cerrado el grifo a la iniciativa Replicant, promovida por Andy Rubin [ya saben, el fundador de Android, que dejó su alto cargo en Google] y a los pocos días de abandonar la compañía Tony Fadell, celebrado como innovador pero inhábil para montar una división de smart home.

No puede ser casual que la noticia sobre las inversiones de Page salieran a la luz la misma semana en que Alphabet celebraba su junta de accionistas. El mensaje que se desprende es que no hay espacio en el holding para proyectos fantasiosos. Si se asume la hipótesis de que Alphabet fue creada como reverso de la resistencia de Page y Brin a dejarse guiar por Wall Street, el límite de la paciencia de los inversores resulta diáfano: toda iniciativa – desde el coche autónomo hasta la prolongación de la vida humana – tiene que responder a un plan de negocio. Eric Schmidt, ahora chairman de Alphabet, sugirió un plazo de tres años para decidir cuáles podrían convertirse en empresas sostenibles y cuáles no.

Paradójicamente, el primer año de funcionamiento de Alphabet ha tenido un efecto hasta cierto punto inesperado. Al separarse los resultados de Google y los de ese cajón de sastre llamado ´other bets`, los analistas e inversores han preferido poner la lupa sobre el negocio de Internet, que representa el 99,2% de los ingresos de Alphabet. Las preguntas más incisivas no apuntaron al 0,8% sino a los detalles de cada parámetro que mide el rendimiento de las actividades que giran bajo la marca Google.

10 de junio, 2016

Apple Galaxy GfK HTC Huawei iPhone LG Samsung

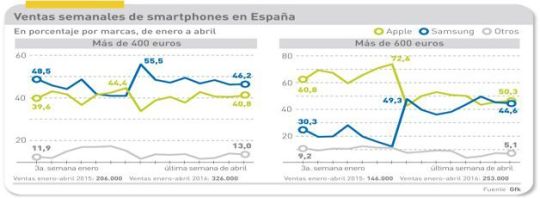

Las relaciones entre Apple y Samsung son complicadas, con múltiples facetas. Durante años se han enfrentado en un litigio sobre patentes, hoy aparentemente cerrado con magros resultados (salvo para los abogados y los expertos llamados a comparecer. No puede decirse que sea una pérdida de tiempo del segundo vínculo, la atadura recíproca como suministrador (Samsung) y cliente (Apple). Pero ambas marcas son, sobre todo, competidores: su rivalidad ha sido definida como un duopolio: entra ambas suman el 40% del mercado mundial de smartphones. Samsung, gracias a un catálogo más amplio, lleva nueve puntos de ventaja a Apple, que depende sólo de sus iPhones: 81,9 millones de unidades frente a 51,2 millones.

La palabra duopolio podría aplicarse con justicia al mercado español, donde Apple y Samsung se llevan la parte del león en la categoría de smartphones de más de 400 euros: nada menos que un 87% conjunto a finales de abril, según las cifras de la consultora GfK, dejando al resto de las marcas con un modesto 13% del total. ¿Por qué elegir esta franja para la comparación? Por la sencilla razón de que es la que presenta márgenes de beneficio que se estrechan en los tramos de precio inferiores. Por otro lado, los competidores chinos – con la excepción de Huawei – parecen más interesados en dar la batalla por la gama media.

Sólo tres marcas dan un poco de guerra a los dos líderes del mercado en smartphones de más de 400 euros: LG, HTC y Huawei [orden que podría haberse alterado en mayo por la ofensiva de Huawei con su nuevo modelo P9]. En la gama superior – más de 600 euros – el dominio de Apple y Samsung es casi absoluto: suman el 94,9% del total de unidades vendidas. dejando sólo un 5,1% a repartir entre LG y HTC.

Lo más interesante que revela el gráfico es el punto de inflexión que se observa en la semana de lanzamiento del Galaxy S7, con la dosis justa de innovación para mover la demanda: durante años Samsung ha liderado el mercado español, pero en la franja de móviles de alta gama el dominio de Apple parecía inconmovible. En esa semana, es evidente en el gráfico, Samsung ha cogido la delantera y no quiere soltarla: 55,5% en la categoría de 400+ y 53,4% en la de 600+.

El cambio fue instantáneo y brutal. Una semana antes, Apple podía presumir de un 72,6% de cuota y Samsung había bajado al 17,6% porque se esperaba un nuevo modelo. Ocho semanas después, la última de abril, la voltereta acaba con Samsung controlando la mitad del mercado en la categoría superior.

Hasta aquí, la lectura seca de las cifras. El problema no es el mercado español, que también, sino el crecimiento lento del mercado global de smartphones. El iPhone está pagando las consecuencias, con señales inequivocas de declive: en el primer trimestre, ha vendido 10 millones menos que un año antes (es decir: un 16,3% de caída). En el mejor de los casos sus ventas no podrían reaccionar hasta septiembre, cuando lance el próximo modelo de la saga; mientras tanto, sólo le queda aguantar y hacer todo lo posible por reducir inventarios.

Incluso los analistas más complacientes opinan que la desaceleración de la demanda seguirá pesando en contra de Apple. Gene Munster, conspicuo representante de esa corriente, aventura en un informe a los clientes de Piper Jaffray que Apple se prepara para estirar a tres años el ciclo que media entre un modelo flagship y el siguiente, aprovechando el intervalo para lanzar modelos de gama media que incorporan tecnologías de gama alta para diferenciarse del montón.

A una semana de la conferencia de desarrolladores de Apple, las expectativas son confusas, si se atiende a los analistas. Bill Maurer, por ejemplo, escribe: «con las ventas del iPhone 6S en un retroceso natural y las pobres expectativas que despierta el futuro iPhone 7, de poco serviría que Apple saque ahora a escena un nuevo Watch o un nuevo iPad. Los accionistas sólo se dejarán convencer por anuncios que permitan confiar en que hay un plan para reducir la dependencia con respecto al iPhone».

Por su lado, Samsung tiene, al menos aparentemente, más posibilidades de prolongar el buen momento: más modelos de gama media, nuevos productos afines y accesorios para ampliar la familia Galaxy y – se dice que para el próximo Mobile World Congress, a finales de febrero – un anuncio sensacional: ese smartphone de pantalla plegable sobre el que se especula desde hace tiempo. El problema para la marca coreana será encontrar un «caso de uso», razón suficiente para que los consumidores paguen el precio, sin duda elevado. Buen fin de semana,

Norberto

{kind=link}

7 de junio, 2016

Alphabet Google Larry Page Marwan Fawaz Nest Rick Osterloh Tony Fadell

Cuando, en enero de 2014, Google decidió pagar 3.200 millones de dólares por Nest Labs, una startup con cuatro años de vida cuyos dos únicos productos eran un termostato y un detector de humos, ambos conectados a Internet, hubo reacciones básicamente de dos tipos. Una, los entusiastas vieron un signo de que Google se lanzaría, por fin, a conquistar el mercado de la smart home, una promesa que todos se plantean pero ninguno ha llevado a buen fin. Los no tan entusiastas (o directamente escépticos) opinaron que el objetivo de la operación no era otro que fichar a Tony Fadell, fundador de Nest Labs y uno de esa decena de ingenieros que van por ahí presumiendo de haber trabajado con Steve Jobs en el diseño de algún producto de Apple.

Las dos interpretaciones tenían un punto en común: la promesa – que se atribuyó personalmente a Larry Page – de que Nest, es decir Fadell, dispondría de un presupuesto «casi ilimitado» y de independencia «casi absoluta» para llevar adelante sus proyectos. En el «casi» estaba el truco.

Casi un año y medio después, está meridianamente claro que el hogar inteligente no gira en torno a un termostato por muy bueno y bonito que sea. El analista Pat Moorehead recuerda: «la compra de Nest me hizo pensar que Google se abriría a negocios como la seguridad doméstica, la iluminación inteligente, la gestión energética y encontraría un sinfín de aplicaciones para los sensores, y que con todo ello conformaría una oferta casi imbatible».

La mejor prueba de que no ha sido como esperaba Moorehead es que el desarrollo de Google Home, novísimo artefacto con el que la compañía se plantea competir con el Alexa Echo, de Amazon, se ha hecho a espaldas de Fadell y su equipo. En realidad, parece ser más una variante mejorada de Chromecast que un producto creado desde cero, pero revela que la agenda ya no la marcaba Fadell, estrella fugaz. Lo más importante es que este, además de no tener ningún producto propio que presentar, ha sido el causante de innumerables conflictos internos y fallos de reputación.

Oficialmente – vamos, según un post firmado por él mismo en el blog de Google – Fadell se retira de la gestión de su antigua criatura pero seguirá asesorando a Larry Page. Otras experiencias indican que es un subterfugio para enmascarar una salida pactada: la supuesta condición de asesor durará lo que tarde Page en no llamarle o no ponerse al teléfono.

Entretanto, ¿qué ha sido de los productos que Nest Labs aportó a Google? Averías, caídas del servicio, demoras en atender reclamaciones e incumplimiento de los objetivos económicos. Fadell tuvo a mano recursos de Google para comprar el fabricante de cámaras web Dropcam (555 millones de dólares), y otra empresa con un hub hogareño, Revolv. Los dos productos, que tenían clientes de su vida anterior, han sido ´descontinuados` sin explicaciones.

Fadell se tomó al pie de la letra la independencia prometida, al extremo de imponer que en vez de usar en sus nuevos desarrollos el estándar Brillo, creado por Google, usaría su propio protocolo, Weave. Más dañina para sus relaciones internas habría sido su decisión de privilegiar iOS sobre Android en su ámbito. Tal vez estos gestos habrían sido asumidos – al fin y al cabo, Tony Fadell lleva galones de innovador – si el persnaje no hubiera resultado tener un carácter veleidoso y conflictivo. Tras anunciar su marcha, ha defendido su modelo de «microgestión» – obsesivo, según sus críticos – que dice haber aprendido de Jobs. Curioso argumento. Varios de los colaboradores que llegaron con él han dimitido porque ya no lo soportaban, aunque les ha costado renunciar a las opciones sobre acciones.

Con la constitución de Alphabet como holding, los fundadores de Google pretendían introducir la disciplina que echaban en falta los inversores. Un objetivo que no será fácil cumplir del todo, por los vicios adquirido, pero al que se ha aplicado con tino la nueva directora financiera, Ruth Porat. En el último trimestre, el 99% de los ingresos de Alphabet fueron aportados por Google y el resto, bautizado eufemísticamente como ´other bets` arrojó 802 millones de pérdidas.

En agosto pasado, al anunciar el nacimiento de Alphabet, Page dijo que la razón de ser era ejercer el control sobre la asignación de capital y vigilar el cumplimiento de los objetivos de cada unidad de negocio, lo que requería que estas tuvieran «líderes fuertes e independientes». Accountability, es la palabra más pronunciada estos días en el campus de Mountain View. Hace menos de un mes, Eric Schmidt (ahora chairman de Alphabet) fue tajante: «el que no cumpla con los objetivos, sufrirá las consecuencias».

Puede decirse que Alphabet ha vivido su primera prueba como empresa: resolver una crisis en su organigrama. Relativa y manejable, porque una empresa como esta siempre tiene a mano piezas de recambio. El sustituto de Fadell será Marwan Fawaz, antiguo responsable de Motorola Home, rama de Motorola Mobility que, tras ser comprada por Google, fue revendida a Arris Communications por 2.350 millones de dólares.

Un detalle interesante es que Fawaz ha sido escogido para el puesto por Rick Osterloh, su antiguo jefe en Motorola quien – tras completar la transición a Lenovo – ha vuelto a Mountain View para ocupar el puesto, creado a su medida, de jefe ejecutivo de la división de hardware de Alphabet, que reunirá activos dispersos del grupo. Osterloh tiene todas las papeletas para ser es ese «líder fuerte e independiente» que no supo ser Tony Fadell.

6 de junio, 2016

: Acer. AMD ARM Asus Computex HTC Intel IoT Jason Chen Jen-Hsun Huang Navin Shenoy Nvidia realidad virtual Taiwan TSMC

Ya se sabía que Computex no es lo que fue años atrás, pero Taiwan sigue siendo la meca de la fabricación de componentes y ensamblado de dispositivos. La transición de la industria local – y el desplazamiento de actividades a China continental – es evidente: el mercado mundial le pide productos distintos, nuevos diseños y procesos renovados. Una prueba de ello es el énfasis en la realidad virtual, que ha sido la estrella de 2016.

¿Qué pasa en el mercado? La transición se pone de manifiesto en un hecho singular: Intel, para la que Computex ha sido durante años un escaparate que justificaba el mejor espacio expositivo (lo que no es fácil en un recinto más bien cutre, si se compara con los de Barcelona o Berlín), renunció este año a alquilar el ballroom, circunstancia que ha aprovechado Nvidia [empresa californiana fundada por un ciudadano taiwanés] para un despliegue muy acorde con sus ambiciones. Lo ha hecho con un show centrado en su tecnología Pascal, de procesadores gráficos para realidad virtual, inteligencia artificial y coches conectados. Los móviles han perdido relevancia en la estrategia de Nvidia, se sinceró Jen-Hsun Huang.

Esta agenda confirma el salto que va del dominio absoluto de las CPU al rol ampliado de las GPU, otra lección que Mario Kotler, colaborador de este blog, ha extraído de su viaje a Taipei.

Que Intel ahorrara en metros cuadrados no quiere decir que sacrificara la oportunidad; sólo está poniendo en práctica el viraje enunciado hace poco por Brian Krzanich: los procesadores para PC pierden peso (el mercado manda) y la batalla por los móviles se da por perdida. La compañía quiere participar del juego que se lleva ahora: nuevos dispositivos más inteligentes y mejor conectados.

En su discurso, Navin Shenoy, nueva cabeza de la división Client Computing, habló de nuevo ciclo de crecimiento en torno a cuatro prioridades: cloud, datacenter, IoT y conectividad 5G. Se montó en la moda de los drones (habrá 7 millones volando en 2020, dijo) y en la realidad virtual: anunció un procesador de diez núcleos, Core i7 Extreme Edition, pensado para máquina de juegos con VR. La consigna del momento, Experience what´s Inside, resulta reveladora de la doctrina.

A la sombra [es un decir] de las dificultades de Intel para recentrarse, AMD aprovechó para sacar pecho, dejando ver su nueva arquitectura Zen y redobló la apuesta por su GPU Polaris, con espectaculares capacidades gráficas. Lo reseñable es que se trata del primer producto de AMD que usa la tecnología FinFET. La mayoría de los gamers actuales compran tarjetas gráficas de 300 dólares o menos; para ellos, la realidad virtual es muy cara, y el objetivo de AMD es democratizarla para captar 100 millones de usuarios: las nuevas Radeon RX han sido certificadas para usarlas con cascos Oculus Rift y HTC Vive.

Qualcomm, tras pasar un año de dificultades de todo tipo, ha vuelto por sus fueros. En Computex ha anunciado una familia de chips WiFi de bajo consumo y bajo precio [para entendernos, su meta es IoT] con software que soporta tres plataformas: HomeKit (Apple), Brillo (Google) y AllJoyn (propia de Qualcomm). Hubo también una actualización de su producto para wearables ´de propósito múltiple`, bautizada Snapdragon Wear.

La británica ARM desembarcó en la feria de Taipei con lo que llamó Cortex A-73, su último diseño para microprocesadores, pensado para la próxima fase en la gama alta de los smartphones. Incluye, como no podía ser menos, novedades con vistas al uso de estos como agentes de la realidad virtual. La nueva GPU Mali G-71, anunciada en Computex, promete subir sustancialmente el rendimiento gráfico de los smartphones. ¿Para qué? Según ARM, la realidad virtual y la resolución 4K a 120 frames por segundo tienen que ser compatibles con la baja latencia y caber en dispositivos cada vez más delgados y ligeros.

Hablando de realidad virtual: los cascos actuales como Oculus Rift y HTC Vive, necesitan asociarse con procesadores de gama alta, indican el camino por recorrer para que una VR de calidad sea viable en dispositivos móviles, y esto sin saber todavía cuánta será la demanda una vez pasado el entusiasmo promocional. Al menos diez compañías – entre ellas Huawei, Mediatek y Samsung – ya han firmado licencias del nuevo diseño para incorporarlo en sus futuros SoC. Por su parte, TSMC ha confirmado que a finales de año estará en condiciones para poner en producción el proceso de 10 nanómetros, lo que permite esperar anuncios en el Mobile World Congress de 2017.

Llegamos así a los fabricantes taiwaneses de dispositivos, que obviamente dieron noticia en casa de sus novedades. Para ponerlos en orden alfabético: Acer, Asus y HTC.

Acer adelantó cuatro nuevos portátiles y un smartphone LTE de su familia Liquid, que estarán en los mercados al final del verano, pero no fueron lo más resaltado en la keynote de su CEO, Jason Chen, para quien la noticia más importante es su concepto de BeingWare, que pretende combinar modelos de negocio verticales con dispositivos inteligentes conectados. Con tiempo, ya me enteraré del real significado de una fórmula que se reboza en la filosofía de «hacer que IoT se centre más en las personas» (Chen dixit). Lo que de momento puedo decir es que Acer ha adquirido una compañía especializada en soluciones para la tercera edad, un nicho poco explotado por sus competidores.

Asus, otra marca original de la isla, fue directamente al grano: presentó su portátil ultrafino ZenBook 3, que la prensa local jaleó entusiasmada como un ´MacBook killer´. Tomemos nota y pasamos a HTC, que pocas veces ha participado en Computex – no es, realmente, una feria de smartphones – parece haber aceptado que su diferencial en el mercado descansa en la realidad virtual. Este año, los visitantes – el colaborar de este año incluído – se quedaron con la impresión de que el HTC Vive VR fue la mejor experiencia de realidad virtual que pudo disfrutarse en la feria [por lo pronto, cosechó colas de varias horas para probar el artilugio]. Falta, claro, la opinión del mercado, pero este problema vale para todos.

1 de junio, 2016

Ed Zander Lenovo Motorola PC Servidores Smartphones Yuanqing Yang

Un colega, veterano como yo, bromea con lo que llama “la maldición de Zander”. Se refiere a Ed Zander, que fue CEO de Motorola entre 2004 y 2008, época que coincidió con el enorme éxito de su móvil Razr, que en dos años llegó a vender 50 millones de unidades. Recuerdo muy bien una rueda de prensa multitudinaria en el hotel Juan Carlos I de Barcelona, en la que alguien le preguntó por el futuro de Motorola y Zander respondió “vender más Razr, por supuesto”. Llegados a este punto, todos sabemos que la aparición del iPhone – ninguneado tanto por Motorola como por Nokia – trastornó el mercado. Zander sufrió entonces el acoso del inversor Carl Icahn, que consiguió echarlo y precipitar la escisión de la compañías en dos mitades: Motorola Mobility y Motorola Solutions.

Tristemente, la primera no levantó cabeza y tuvo que echarse en brazos de Google en agosto de 2011. Pero tampoco este movimiento acabó bien: tras beneficiarse de una rica cartera de patentes, Google revendió los restos por 2.900 millones de dólares a Lenovo, que confiaba en la notoriedad de la marca Motorola para hacerse fuerte en el mercado occidental de smartphones.

Cierro aquí el apunte memorioso. La semana pasada, Lenovo anunció sus resultados de su año fiscal 2015, que han arrojado pérdidas por primera vez desde 2009: la caída en la demanda de PC y smartphones explican la peripecia. El Mobile Business Group (MBG), que representa el 22% de la facturación total, cerró el ejercicio con 644 millones de dólares en rojo. Lo que llevó a Yuanqing Yang, CEO de la compañía china, a reconocer que “en la integración de Motorola no hemos cumplido con nuestras expectativas”. Lo peor ha ocurrido en propia casa: el mercado chino ha sido copado por Huawei y otras marcas compatriotas, que han dejado a Lenovo fuera del grupo de cabeza del ranking mundial, según Gartner

La explicación de Yuanqing es que en China se ha producido un cambio de modelo en la comercialización de dispositivos, que han pasado a venderse directamente, reduciendo el dominio de los operadores: “el mercado se ha abierto y desafortunadamente no estábamos preparados”

A esta secuencia se refería días atrás mi colega culpando – injustamente para mí – a la supuesta “maldición de Zander”. Si acaso, el exorcismo que piensa aplicar Lenovo es el lanzamiento, la semana próxima, de dos smartphones destinados a recuperar posiciones, empezando por Estados Unidos: se presentarán un nuevo Motorola de gama alta y un primer exponente del Proyecto Tango, que la marca china ha desarrollado en colaboración con Google.

Mucho más fácil es explicar el comportamiento del mercado de PC, que sigue declinando por razones de sobra conocidas. Para Lenovo, se traduce en una reducción de márgenes, a la que piensa reaccionar poniendo énfasis en categorías de mayor valor añadido, como los portátiles para gamers.

La única luz en los resultados de Lenovo es la división llamada Enterprise Business Group [y desde ahora Data Centre Group], que ha pasado en un año de facturar 2.600 millones a 4.600 millones de dólares. Claro está que se debe a la integración de la cartera de servidores x86 que adquirió a IBM, pero no quita mérito a la hazaña. La estrategia, tal como la contó Yuanqing a los analistas, ha pasado de basarse exclusivamente en el negocio de los dispositivos a una fase en la que los dispositivos son el factor primario reservando a la nube un papel secundario. La próxima etapa, prometió el CEO, buscará balancear mejor los dos componentes: devices + cloud, es la fórmula mágica de Yuanqing Yang.

31 de mayo, 2016

API Eric Schmidt Google Java Jonathan Scwartz Oracle

Finalmente, Google ha ganado la batalla judicial que le ha enfrentado a Oracle durante seis años. A menos que Larry Ellison decida que merece prolongar la guerra recurriendo la sentencia, así habría terminado el litigio sobre la propiedad intelectual de Java. No ha tenido los altibajos teatrales del que libraron Apple y Samsung, pero no le ha faltado dramaturgia, entre otras razones por la personalidad de los testigos convocados por las partes. Y también por el elevado monto de la indeminización reclamada por Oracle: 9.000 millones de dólares.

La causa original, iniciada en 2010, se cerró en falso con un veredicto de 2012, cuando el jurado votó que Google había infringido los derechos de Oracle al incorporar en Android una parte de «la estructura, secuencia y organización» de 37 APIs de Java. Pero dejó inconclusa la cuestión crucial: ¿la infracción tenía una motivación legítima, no condenable? El juez enmendó la plana al jurado dictaminando que las APIs no pueden ampararse en la ley de copyright. Un tribunal superior opinó lo contrario y ordenó reabrir el procedimiento sobre la base de que las APIs de Java pueden ser registradas como propiedad intelectual, pero en este caso el jurado debería decidir si Google ha hecho un fair use por razones justificadas.

Así replanteada la cuestión, el veredicto debería sentar un precedente para miles de desarrolladores de software. Según un estudio publicado por Harvard Business Review, en Internet están disponibles más de 12.000 APIs [conjunto de rutinas que permiten construir una aplicación] para que los desarrolladores pueden utilizarlas, lo que permite imaginar que hay un mercado. El texto cita, entre otros, los casos de Salesforce y eBay, que ´monetizan` sus APIs ingresando cantidades importantes. No es el caso de Google, que presume de la gratuidad de su sistema operativo.

En su desarrollo de Android, Google usó su propia máquina virtual de Java (JVM) en lugar de licenciar la plataforma de Sun. Pero Oracla alega que para ello se apoderó ilegalmente de 11.500 líneas de código – las famosas 37 APIs – por lo que reclama se la condene a indemnizarla, en su condición de continuadora de Sun, y a firmar un acuerdo de licencia para continuar utilizándolas. De haber prevalecido esa tesis, Google habría tenido que modificar el modo en que se desarrollan las aplicaciones para Android, o pasar por el aro.

En realidad, el litigio ya no tiene valor actual. En su momento, Google se basó en la versión SE de Java, para desktop, no en la versión para móviles. Luego, cuando el conflicto alcanzó su apogeo, para evitarse el impacto de una sentencia desfavorable, a partir de las versiones más recientes cambió su implementación de Java (Dalvik) por otra llamada Android Runtime. Recientemente, anunció que reemplazará su librería de implementación de Java por la alternativa openJDK. Aunque esta – advierten quienes saben del asunto – pese a ser open source, está regulada por una hoja de ruta a voluntad de Oracle. Esas mismas fuentes interpretan [yo sólo transcribo] que a partir de Android N, Google estaría dispuesta a sacrificar parte del control sobre su sistema operativo.

El argumento central de la defensa consistió en sostener que el uso por Google de esas APIs de Java fue «transformativo, en ningún caso una copia». El jurado estimó que Android es «el resultado creativo de una transformación iniciada a partir de Java».

¿Asunto cerrado? Permita el lector que me extienda un poco más sobre lo dicho por algunos testigos de relevancia. Abrió plaza Eric Schmidt, con una singularidad: fue directivo de Sun hasta 1997 y en 2001 fue fichado por los fundadores de Google para ser el primer CEO de la compañía [ahora es chairman de Alphabet]. Según su testimonio, mientras él estuvo en Sun, nunca se planteó la posibilidad de que Google pagara una licencia por las tecnologías de Java. Comoquiera que por aquellos años Android no existía, el abogado de Oracle intentó acorralar a Schmidt para que dijera si era consciente de que Google ha hecho uso ilegal de la propiedad intelectual de la compañía para la que trabajó 14 años. Schmidt salió airoso del interrogatorio: en su recuerdo, siempre pensó que Google no tendría necesidad de licenciar Java mientras no usara código implementado por Sun.

El equipo jurídico de Oracle no obtuvo mejor resultado con Andy Rubin, que fundó Android en 2003 y la vendió a Google dos años más tarde. Se le presionó para que admitiera que, bajo la presión de tener cuanto antes una respuesta al lanzamiento del iPhone en 2007, cualquier atajo pudo ser aceptable. Rubin, según las crónicas, aguantó bien el acoso.

Quizá fuera Jonathan Schwartz el testigo que más pudo influir en el ánimo del jurado. CEO de Sun hasta meses antes de ser comprada por Oracle, declaró ante el tribunal que siempre entendió que las APIs de Java debían ser «abiertas y gratuitas» para estimular el desarrollo de aplicaciones, un modelo de negocio que – dijo Schwartz – hizo factible que empresas como IBM, SAP y Oracle adoptaran Java: «si hubieran pensado que Sun se favorecía a sí misma, nunca hubieran trabajado con nosotros».

Conclusión: Google se declara muy satisfecha por su victoria, y Oracle se ratifica en su convicción como fundamento de una apelación. ¿Continuará?

30 de mayo, 2016

Amazon Apple Eddy Cue Netflix Prime TV streaming Tim Cook Time Warner YouTube

El primer día, tenía toda la pinta de ser uno de esos bulos que aparecen con el exclusivo fin de mover un poco la bolsa: se decía que uno de los directivos más importante de Apple, Eddy Clue, sugirió que una eventual oferta por Time Warner podría ser una buena idea. La conversación se habría quedado en eso, sin consecuencias; ¿por qué sacarla ahora a la superficie? ¿por qué razón se insiste en que Tim Cook no ha tenido participación alguna? Desde que se publicó esta versión, los analistas que habitualmente se ocupan de seguir a Apple no sólo la dan por verídica sino que exploran a fondo su fundamento.

La primera interpretación se antoja sencilla: la presión de los inversores, la caída de la acción y la convicción de que los días de gloria del iPhone han pasado, se han conjugado para que Apple busque con ahinco nuevas fuentes de negocio. Vale, pero ¿qué tiene que ver Time Warner con esto? Poco importa si Cue se excedió, si su interlocutor se fue de la lengua o si todo es sólo un globo sonda [cosas peores se han visto]: los analistas han llegado a la conclusión de que Apple anda buscando una fórmula que le permita competir en la distribución de contenidos, un mercado en el que ya sabe cómo se las gastan sus rivales.

Por supuesto, su portentosa tesorería y su capitalización bursátil permiten que Apple se plantee esa búsqueda como una posible adquisición, sin conformarse con la constante negociación de licencias sobre contenidos. A la fecha, Time Warner vale en bolsa 60.000 millones de dólares, lo que elevaría su precio de compra a por lo menos 80.000 millones [la misma cifra que ofreció el imperio Murdoch hace dos años y fue rechazada de plano]. Tiene activos interesantes y otros prescindibles para las supuestas intenciones de Apple. Pero, como la cosa no pasó a mayores, los analistas han cambiado de sujeto. ¿por qué no comprar Netflix? Vale menos en bolsa [44.000 millones] aunque probablemente merecería una prima más alta que Time Warner. Tiene un modelo de negocio coherente con el de Apple, presencia internacional y, además, no plantea ninguna incompatibilidad manifiesta para llegar a acuerdos con el resto de la industria. ¡Si fuera tan sencillo!

Volvamos al origen del rumor. La reunión entre Cue y Time Warner tenía como objeto negociar la inclusión potencial de los canales de cable de esta en un futuro servicio de video streaming con el que Apple pretendería competir con los servicios de Netflix, Amazon Prime TV o, incluso, con el amago de reconversión de YouTube. Podría, con igual énfasis que los primeros, ponerse a producir contenidos propios. Pero la clave está en la distribución.

Pese al tiempo que le costó decidirse a adoptar el modelo de streaming, Apple está cosechando buenos frutos con Apple Music [responsabilidad de Cue, por cierto] lanzado en junio pasado: 13 millones de suscriptores de pago, frente a los 30 millones de Spotify, que lleva años en el mercado. Otros han demostrado que el modelo es aplicable al vídeo, y Tim Cook no va a quedarse quieto.

El problema de Apple es de sobra conocido: dos terceras partes de sus ingresos, y una proporción mayor de sus beneficios, proceden del iPhone, y no parece probable que este repita los crecimientos de que ha gozado hasta ahora. Pero esa base instalada, con más de 1.000 millones de dispositivos activados, podría generar ingresos recurrentes. A ojo de buen cubero, los 234.000 millones de ingresos del último año representarían unos 300 dólares por usuario. Venderles una suscripción – Apple Music, a 9,99 por mes, sería el modelo a seguir – podría añadir una bonita suma a las cuentas de la compañía. Pero, por lo poco que ha trascendido, las negociaciones sobre derechos para streaming han tropezado con recelos de la industria.

Tim Cook empieza a calibrar el enorme poder adquisitivo que le confieren sus más de 230.000 millones de liquidez, más el valor de sus acciones y la capacidad de endeudamiento. En un plano muy diferente, vuelve a mencionarse la posibilidad de que Apple compre Tesla, un rumor especulativo desgastado pero que tiene como punto de apoyo un hecho de que el día en que Apple concrete su proyecto Titán de coche eléctrico, necesitará una fábrica, un canal de distribución y una red de estaciones de recarga, tres atributos que el dinero puede comprar. Y así podríamos seguir, con más conjeturas, que en lo relativo a Apple nunca faltan. De lo que no tengo dudas es de que en el futuro hablaremos menos del iPhone y más de otras iniciativas.

26 de mayo, 2016

CSC EDS HP Enterprise Med Whitman Mike Lawrie Servicios

Una vez más, Meg Whitman ha sacado un conejo de la chistera: la noticia más importante de la conferencia de resultados trimestrales no han sido los resultados – aunque buenos – sino el anuncio de que ha encontrado la fórmula para deshacerse de la rama de servicios de Hewlett Packard Enterprise, sólo medio año después de la partición de la antigua HP. La desinversión, que de eso se trata, arrancará una espina que la compañía ha llevado clavada desde que hace años pagó 13.900 millones de dólares por EDS. Esa fórmula consiste en segregar esa actividad para fusionarla con la equivalente de Computer Sciences Corp. (CSC).

Financieramente, la operación se antoja complicada. El comunicado oficial dice que los accionistas de HPE recibirán 8.000 millones de dólares como fruto de la fusión con CSC. Cuando se lee el detalle, resulta que recibirán 1.500 millones de dividendo especial, mientras que CSC se hará cargo de un pasivo de 2.500 millones. Con estos dos elementos, se compensará la diferencia de tamaño entre los dos componentes de una nueva empresa – cuyo nombre no está decidido – de la que se les adjudicará un 50% por valor de 4.500 millones. Todo ha sido calculado para que fiscalmente salga gratis a los accionistas.

Así planteada, la operación parece bien vestida, pero para juzgarla habrá que esperar a conocer mejor la ecuación de cambio y, sobre todo, lo que pueda pasar de aquí a marzo de 2017, cuando está previsto completarla. Me temo que no hay muchos accionistas de HPE entre mis lectores – bueno, sólo me consta uno – así que analizaré otros aspectos de la operación. De entrada, puede verse como la demostración de que la actividad de servicios informáticos puede ser una rémora para una empresa cuyo epicentro es la venta de hardware e infraestructura.

Después de años de reestructuraciones y amortizaciones forzadas, la división Enterprise Services todavía representa unos 20.000 millones de dólares de facturación anual (en números redondos, el 37% de los ingresos totales de HPE). Pero, finalmente, ha conseguido mejorar su margen operativo lo suficiente como para encontrar una salida que no era viable cuando Whitman planteó en 2014 el split que daría lugar a la creación de HPE y HP Inc.

La compañía de la que se hizo cargo Whitman en 2011 – prometiendo que mantendría su integridad, por cierto – vuelve a achicarse. Pero esto es parte de lo que satisface a los inversores, que rápidamente empujaron al alza la acción de HPE al conocer la noticia. Los analistas, diligentes, han dicho que sólo con la migración de personal a la nueva entidad, se ganará en rentabilidad. En definitiva, la maniobra orquestada por Meg Whitman se despliega en tres fases: 1) segregar la HP original, 2) eliminar el riesgo del dudoso negocio de servicios y 3) liberar recursos con los que podrá abordar adquisiciones. La última de importancia, Aruba Networks, está dando satisfacciones: un 57% de crecimiento en el negocio de networking.

Se han verbalizado unas sinergias por valor de 1.500 millones de dólares, sin dar detalles acerca de cómo se han calculado. Salvo uno: entre las cláusulas del acuerdo, se contempla que CSC garantiza por tres años la compra de hardware de HPE para cubrir sus necesidades de prestación de servicios.

Los resultados presentados el lunes son muy positivos para este primer año de existencia de HPE. El Enterprise Group, ha sorprendido con un crecimiento del 7% (7.000 millones de dólares en el trimestre). Se sigue confiando en que la demanda de servidores es un motor de crecimiento, y la compañía ha ganado cuota de mercado en almacenamiento por décimo trimestre consecutivo. La aportación de Aruba, ya se ha dicho, está siendo muy positiva. El software, en cambio, sigue perdiendo gas: sus ingresos bajaron un 13% en el trimestre: este será, previsiblemente, el próximo asunto que necesitará una solución, posiblemente externa.

En teoría, la empresa resultante del acuerdo HPE-CSC tendría ingresos por valor de 26.000 millones de dólares [19.000 + 7.000 millones]. Curiosamente, el proyecto de fusión se ha hecho posible después de que CSC también se partiera en dos, desprendiéndose de la actividad de servicios al gobierno estadounidense. A Mike Lawrie, CEO de CSC – que lo será también de la entidad futura – le ocurre lo contrario que a Whitman: en lugar de achicarse, gana escala gracias a la cartera de HP Enterprise Services, saneada mediante la no renovación de contratos de baja o nula rentabilidad. Hasta mañana

Norberto

19 de mayo, 2016

Alibaba Apple Baidu Cheng Wei China Didi Chunxing Jean Liu Lyft Tencent Tim Cook Uber

Cheng Wei fundó Didi Chunxing en 2012 con el objetivo de emular en China el modelo de negocio de Uber; para ese fin recibió el apoyo financiero de dos de los tres grandes de Internet en el país, Alibaba y Tencent [el tercero, Baidu, ya tenía un acuerdo de colaboración con Uber]. A mediados de 2014, Cheng convenció a Jean Liu de abandonar su alto puesto en Goldman Sachs para unirse a su empresa con rango de presidenta. No fue un fichaje inadvertido, porque Jean Liu [Liu Qing para el registro civil] es hija de Liu Chuanzhin, el respetado fundador de Lenovo.

Este es sólo un fragmento de la intrahistoria de una compañía cuya existencia ignorábamos hasta el día en que leímos que Apple invertirá en Didi Chunxing 1.000 millones de dólares. Con esta aportación, la empresa de Cheng Wei ha recaudado en total 4.400 millones de dólares, y la última ronda le asigna un valor de 26.000 millones. Mucho menos, por tanto menos fantasioso, que los 62.000 millones que hipotéticamente valdría Uber.

Se ha dicho por ahí, con chusca ligereza, que 1.000 millones son sólo calderilla para una compañía que a finales de marzo acumulaba una tesorería de 232.000 millones, en un 70% líquida (y una parte no revelada en bancos chinos). El contraste de cifras no responde la pregunta de por qué Apple – que no es precisamente proclive a las adquisiciones – invierte en la llamada “Uber china”. Como suele suceder, el verdadero interés de la noticia no está en su enunciado sino en el contexto.

Este lunes pasado, Tim Cook se dejó ver en Pekín acompañado por Jean Liu. Que se sepa, es su octava visita al país desde que en 2011 sucedió a Steve Jobs, pero es la primera vez en que el sucesor encuentra contestación entre algunos accionistas que reclaman algún movimiento “transformacional” (sic) que se refleje en la cuenta de resultados, para escapar a la dependencia del iPhone.

El CEO de Apple ha ido construyendo en China una trama de relaciones muy útiles. Por su magnitud, el mercado chino es determinante de la tendencia mundial, en las buenas y en las malas. Ha quedado demostrado con el descenso del 26% en las ventas del iPhone en China [que en las cuentas de Apple incluye Hong Kong y Taiwán] durante el primer trimestre.

Aun siendo grave, no es el único problema de Cook, que en cada viaje a Pekín tiene una intensa agenda de encuentros con dignatarios del régimen [aparentemente de segunda línea, porque los de primera no quieren que se les sospeche de compincheo con Apple. El tono de esas relaciones lo marca el hecho de que las autoridades han forzado el cierre de las versiones chinas de iBooks e iTunes Movies, por entender que pueden ser coladeros para la distribución de contenidos hostiles al gobierno. La inversión de Apple en Didi, y la ostentosa manera de anunciarla, se han interpretadas como un mensaje conciliador dirigido al gobierno chino.

Hay un tercer elemento a mencionar: sin haberlo reconocido, Apple no oculta su interés en explorar las múltiples formas de impacto que tiene convulsión al mundo del transporte. Tiene trabajando en proyectos ultra secretos a centenares de ingenieros, en el llamado Proyecto Titán, cuyo desenlace ideal sería el diseño de un coche semiautónomo. Por lo menos, de la inversión en Didi puede esperarse que refuerce esa apuesta para no quedar descolgada de otras iniciativas.

Hay un último aspecto que quisiera comentar. En las últimas semanas, dos de los pocos Apple, Warren Buffet y Carl Icahn, han tomado actitudes de significado opuesto. Buffet, supuestamente con dotes de oráculo, ha dicho que el potencial del mercado chino es una razón para comprar acciones de Apple – en su caso por primera vez – a uno de los precios más bajos en dos años. Por su lado, Icahn ha vendido todas las que tenía porque, en su opinión, Cook debería dejar de arriesgar dinero en China.

17 de mayo, 2016

Bill Fathers Dell EMC Martin Casado Michael Dell Pat Gelsinger Rodney Rodgers Virtustream VMware

Pat Gelsinger está atrapado en una situación endiablada, de la que le va costar librarse, por aquello de que “cuando el río suena, agua lleva». Un medio respetado – y a rebufo otros no tan respetables – se ha hecho eco de un rumor, atribuido a fuentes anónimas – lo que es en sí mismo es un mal síntoma – según el cual Gelsinger no seguirá como CEO de VMware cuando se materialice la absorción de EMC por Dell, que dará a la segunda la propiedad del 81% de la empresa.

El aludido lo ha negado categóricamente. Es lo perverso que tienen los rumores: incluso cuando son falsos, desmentirlos puede darles aire. En este caso, para ser enteramente creíble, el desmentido debería venir de Michael Dell, el único que podría despedir a Gelsinger o bien pedirle que se quede. Según la publicación CRN, especializada en canal, la salida de Gelsinger debería anunciarla él mismo en la conferencia VMworld de agosto en Las Vegas.

Un viejo adagio periodístico (anterior a la perturbación de las redes sociales) sostenía que los rumores no son noticia. Este rumor en concreto contiene un par de puntos que le dan verosimilitud. El primero es que Gelsinger no acudió a principios de mayo a la conferencia EMC World, y su ausencia fue tanto más llamativa cuanto que durante años ha tenido un papel estelar, primero como CTO de EMC y luego como CEO de VMware. El aparato de comunicación sólo ha dado una explicación: las dos empresas celebran eventos por separado. De hecho, el protagonismo se lo llevó Michael Dell, quien ratificó que la operación de compra sigue adelante según lo previsto.

No tanto, si se observa desde la ventana de VMware. Los accionistas minoritarios no tienen influencia sobre la empresa, pero no les gusta el esquema financiero planteado por Dell, y en consecuencia han provocado que la acción cotice un 20% por debajo de su nivel del día anterior al anuncio de la oferta de compra.

Otro elemento a tener en cuenta es la seguidilla de altos directivos de VMware que se han marchado de la compañía en los últimos meses. En la última conferencia con analistas, Gelsinger puso un notable énfasis en NSX, producto de virtualización de redes desarrollado bajo la dirección de Martin Casado, quien también se ha marchado, aunque con un contrato como asesor externo. La última deserción, hace unos días, ha sido la de Bill Fathers, a quien se considera como el creador de la estrategia de VMware en torno a VCloud Air. Los interlocutores anónimos de CRN interpretan que este es el punto crítico en la ejecutoria de Gelsinger.

Esto nos da una pista del origen posible de la filtración. Fue Gelsinger quien se opuso a subordinar el negocio cloud de VMware cuando EMC adquirió Virtustream. En principio, iba a ser comprada al alimón hasta que VMware se echó atrás y EMC tuvo que digerirla sola. El fundador y CEO de Viirtustream, Rodney Rodgers, que sí estuvo en EMC World, presentó su nuevo producto, Storage Cloud, que da a EMC, en plena reestructuración de su oferta, una palanca para hacerse un nombre como aspirante a competir en la nube pública.

Si la controversia sobre el papel de Virtustream fuera la raíz de los rumores – esta es mi conjetura, pero no me consta – pertenece al secreto del sumario. En definitiva, los desmentidos no podrán contrarrestar los efectos del rumor. Si nada cambia en las próximas semanas, Pat Gelsinger será durante meses un pato cojo.

16 de mayo, 2016

Alphabet Android Apple Facebook Google iOS Microsoft Qualcomm realidad virtual Rick Osterloh Windows

El evento que esta semana dejará un reguero de noticias será la clásica conferencia Google IO, que será la primera desde la conformación del holding Alphabet y, también por primera vez, no se celebrará en San Francisco sino en un anfiteatro de Mountain View, muy cerca del campus de la compañía. Son detalles que podrían tener su importancia, pero de momento la atención está puesta en elucubrar acerca de qué novedades habrá este año. Mario Kotler me ha ayudado in situ a separar el trigo de la paja en los rumores que proliferan acerca del futuro de Android.

En la conferencia de 2014, se presentó Android L, y un año después Android M. Pero, en 2016 se adelantó a marzo el anuncio de Android N en forma de un kit para desarrolladores. Sin embargo, esta última versión del sistema operativo dará un relieve especial al evento a partir del miércoles. Android N será, probablemente, la plataforma «para todo» en la que Google lleva tiempo trabajando, y que debería permitirle invadir el campo de las tradicionales de Microsoft y Apple. Desde hace tiempo se habla de «convergencia entre Android y Chrome» o incluso de «fusión entre Android y Chrome». dos formas de formular una tendencia.

El concepto original de Chrome OS fue pensado para acoger aplicaciones web, pero desde entonces las aplicaciones móviles se han comido el pastel: pueden hacer lo mismo que aquellas, con idéntica (o superior) facilidad para conectar con entornos cloud, y la ventaja de que funcionan ´en modo nativo` en un dispositivo móvil. Para decirlo en el lenguaje de la industria: aportan una mejor experiencia de usuario, comparadas con las aplicaciones web que corren en Chrome OS.

Lo que no se sabe todavía es cómo implementará Google la capacidad multiventana de Android N en las distintas categorías de dispositivos. En el caso de Apple, IoS 9 permite partir la pantalla del iPad, una decisión que – de momento – ha defraudado a muchos usuarios del iPhone. Obviamente, su eficacia está limitada por el tamaño de pantalla, además de requerir un procesador de la última generación, en principio un Snapdragon 820, si bien quedaría la opción de conectar el smartphone a un monitor para que cumpla, de hecho, las mismas funciones que Chrome OS en un desktop. Si se cumplen esas condiciones, la estrategia de Google sería similar a la de Microsoft con Windows 10 Continuum, con la diferencia de que Android es (casi) gratuito para los fabricantes. mientras la licencia del sistema operativo de Microsoft no está subvencionada por el negocio publicitario que mueve Google.

Apple podría, eventualmente, seguir la misma ruta, pero de momento está atada por el dogma anticonvergente, que impide acercar IoS a OSX. Aunque hay quien cree que podría relajarlo parcialmente en su conferencia convocada para el mes que viene. Porque esta sucesión de eventos son, en el fondo, trampas para cazar desarrolladores, y la onda actual es que quien tenga el entorno más versátil, entendiendo por tal que facilita crear aplicaciones para varias plataformas sin exclusividad ni inversión adicional.

Sería aventurado suponer que Android N va a resolver el clásico problema de la fragmentación que ha afectado a las sucesivas variantes del sistema operativo. Los fabricantes – y, por consiguiente los usuarios – siguen su propio ritmo de adopción de cada versión. Android M – o 6.0, también llamado Marshmellow – sólo está funcionando en el 7,5% del ´ecosistema`, mientras que el 35,6% del parque está equipado con L (de Lollipop) lanzado en 2014, y así sucesivamente: hay todavía un 2,2% de móviles Android con la versión Gingerbread de 2010.

Mover Android al desktop requiere que Google incita a los desarrolladores a crear aplicaciones pensadas para ese entorno (incluyendo teclado y ratón), como espejo de las que existen para otros sistemas operativos. La Google Play Store está pidiendo a gritos una invasión de sus rivales. No de IoS, muy controlado por Apple, pero se puede intentar con Windows, OSX y Linux. Este puede ser un buen argumento para los desarrolladores que ya están llegando a Mountain View.

Cada vez es más evidente que Google ha decidido extender su familia de hardware. Hace un par de semanas se anunció el fichaje de Rick Osteloh, que fuera presidente de Motorola Mobility mientras esta fue propiedad de Google y siguió en el puesto después de la venta a Lenovo. El cargo de Osterloh lo convierte en responsable de una nueva división de hardware sobre la que todavía se sabe poco. Lo que sí se sabe es que Google busca un partner industrial para desarrollar sus propios procesadores con la arquitectura ARM, un papel que en principio podría recaer en Qualcomm.

En la conferencia de esta semana habrá novedades sobre el proyecto Tango, al que por ahora sólo se ha sumado un fabricante, Lenovo. Se dice que aparecerá un asistente virtual empaquetado para competir con el Echo, lanzado por Amazon: combinará wifi, un altavoz, un micrófono y el software para configurar un appliance para búsquedas basadas en la voz.

La realidad virtual estará en el menú de Google IO. Contrariada por el progreso de Facebook y por el hecho de que Samsung llegara a un acuerdo para comercializar Oculis Rift, Google necesita replicar con algo más elaborado que su primer producto de VR, Cardboard. Hace varios meses, The Wall Street Journal informaba que Google preparaba una «nueva app de mensajería» que, presumiblemente, desalojará a su actual Hangouts. También aquí acecha la sombra de Facebook y el despertar de Microsoft, que trabaja sobre un concepto similar sobre Skype. Y estas es sólo una primera lista de las novedades que se esperan.

13 de mayo, 2016