¿Quién cree que el almacenamiento es aburrido?

Para casi todo el mundo, deberían ser dos buenas noticias: 1) las memorias flash seguirán bajando de precio durante los próximos diez años, un 16% anual medio en dólares por terabyte y 2) los discos duros también bajarán, por lo que el equilibrio básico no debería cambiar demasiado. Cada tipo de soporte aumentará su capacidad de almacenamiento y/o mantendrá su ventaja relativa. A capacidades equivalentes, los discos duros serán diez veces más baratos y las memorias flash serán más rápidas en el acceso. No obstante, ambos se verán amenazados gradualmente por una nueva clase de memoria, SCM, cuyo exponente más conocido es la Optane, de Intel. Que no se diga que la innovación no mueve mercados. Leer más

La IA en China es rica pero no autosuficiente

Los nombres propios Trump y China se cruzan últimamente en todas las lenguas y formatos. Al margen de las sanciones contra ZTE y Huawei, de los faroles en las negociaciones bilaterales, las noticias traen ecos de otra batalla menos ruidosa, la pugna entre dos superpotencias por llegar antes y más lejos en los desarrollos de inteligencia artificial. La consultora CB Insights ha estimado que China representó en 2017 el 48% de los fondos destinados en todo el mundo a financiar empresas de IA, mientras Estados Unidos se quedaba rezagado con el 38% y el resto del mundo se conformaba con el 13%. Lo más relevante del dato es que China consiguió ese 48% con sólo el 9% de las operaciones registradas. Leer más

18May

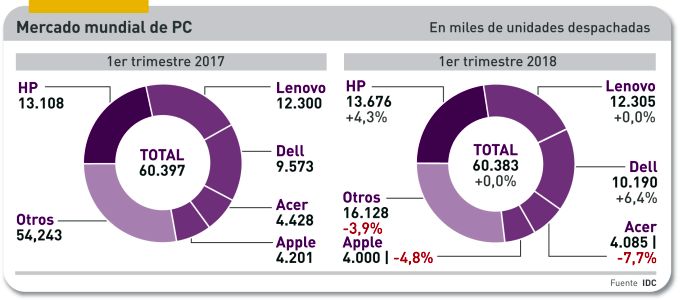

Se siente uno aliviado al escribir que, por tercer trimestre consecutivo, la venta mundial de PC no ha descendido. Tampoco ha crecido, es cierto. Me refiero a los datos publicados por IDC sobre el mercado mundial de PC, según los cuales entre enero y marzo se despacharon sólo 24.000 ordenadores menos sobre un total de 60,4 millones de unidades. Los de Gartner son negativos (-1,4%) porque no comparte la manía de la otra consultora, que define como tabletas los 2-en-1 dettachables.

Allá ellos con sus métodos. En adelante me basaré en las cifras de IDC, por respeto a la serie estadística. No son malas noticias para dos de las tres marcas líderes (HP y Dell) que han crecido (4,3% y 6,4% respectivamente) aunque es relativamente mala para Lenovo, que conserva la segunda posición pero no sale de su estancamiento. Para el resto de la tabla, todo son números rojos.

El mercado se ha estabilizado, esta es la conclusión de IDC después de tres trimestres seguidos. Con un importante matiz: salen mejor paradas las marcas más orientadas a la clientela empresarial y aquellas que venden portátiles de gama premium, que en la práctica vienen a ser las mismas. En el segmento de consumo, destaca la demanda de los jugones intensivos, aquellos usuarios a los que las consolas se les quedan cortas. Si pongo lo anterior en la coctelera, me sale un zumo de márgenes muy mejorados aunque, ay, mal repartidos.

A diferencia de lo que ocurría meses atrás, el suministro de componentes no es apremiante para los fabricantes con capacidad para comprar grandes volúmenes. Lo que era un problema, se ha transformado en ventaja, porque el precio medio (ASP) ha subido y el usuario se resigna. Y así podría seguir el mercado durante todo 2018. ¿Se puede pedir más? Sí, se puede: que los analistas no hagan previsiones aventuradas.

Obsérvese que mientras las ventas de PC se estabilizan, las de tabletas – no hace mucho jaleadas como supuestos killers de aquellos – siguen en caída libre, con un claro dominio del low cost asiático y a expensas de lo que haga o deje de hacer Amazon. ¡Si hasta Apple ha tenido que sacar un iPad barato!

Como esto es un newsletter, me permitiré una opinión personal. Si miro lo que pasa en el mercado de servidores – de los que escribiré otro día – veo el error de quienes se precipitaron a declarar obsoleta la industria del hardware en la era del cloud computing.

Kathy Huberty, excelente analista de Morgan Stanley, tiene un argumento: al hardware le espera una segunda vida, un nuevo ciclo en el que las empresas retomarán las inversiones que han mantenido congeladas mientras se enteraban de qué iba eso de la nube. La consecuencia ya se está viendo, es una consolidación del mercado: el 60% de las ventas mundiales se concentra en tres marcas y el porcentaje podría aumentar si se confirma alguna deserción.

¿Qué está pasando con esas tres marcas hegemónicas? Pasa que HP crece por octavo trimestre consecutivo en un mercado que no crece. Que así araña otro punto de cuota de mercado a Lenovo, que no levanta cabeza. También Dell gana un punto, mientras, Acer se aferra a un cuarto puesto que podría perder a manos de Apple. Estas cinco marcas concentran el 73,3% del mercado mundial y van a más.

Geográficamente, los mercados maduros de PC tienen mejor pinta que los asiáticos. En lo que todas las fuentes coinciden en que este año las claves a observar serán la demanda empresarial, influída por los nuevos procesadores y la progresión de Windows 10. No parece, sin embargo, que las ciberamenazas Meltdown y Spectre estén jugando un papel en la demanda: como no se manifiestan no asustan, pero por eso mismo no son incentivo suficiente para renovar la base instalada.

Hannover Messe: la factoría digital se deja ver

La fábrica del futuro, Industria 4.0, factoría ágil o digital (escoja el lector su consigna preferida) empieza a ser una realidad tangible: notoriamente se está rebasando la fase de las pruebas de concepto. Son muchas las empresas industriales que implantan múltiples tecnologías integrándolas con buen resultado. Este podría ser un resumen de la Hannover Messe, feria industrial de referencia en la que el pasado abril pudo apreciarse una nutrida oferta de suministradores tradicionales como Siemens, ABB, GE o Fanuc, arropados por Microsoft y Google entre otros ´intrusos´, sin olvidar una multitud cada año más numerosa de empresas chinas. ¿Es una señal de la reindustrialización de Europa? Leer más

Colao se va, dejando una Vodafone crecida

![]()

Durante los diez años de Vittorio Colao como CEO del grupo Vodafone, ha evitado la tentación imperial de sus predecesores, Chris Gent y Arun Sarin, que llevaron la marca a cuatro de los cinco continentes. Su modelo ha sido otro: ser el más europeo de los operadores globales o el más global de los europeos, según el lado del espejo. Las dos grandes transacciones de Colao han sido la desinversión en Estados Unidos y una fusión defensiva en India para salvar su acosada filial en este país. Los 18.400 millones de euros que Vodafone pagará por activos de Liberty Global – básicamente en Alemania – confirman esa vocación por Europa, que genera el 73% de sus ingresos y el 87% de su ebitda. Leer más

El modelo de negocio más demencial: bicitrash

La última perversión de lo que algunos aún llaman ´economía colaborativa` no es la explotación de ciclistas y motoristas para el reparto a domicilio de comida basura. No, la última es la que se ha bautizado como bicitrash. Un supuesto «modelo de negocio» nacido en China y trasplantado a Estados Unidos y Europa. Una escalada insensata, una competencia ruinosa para decenas de startups. Sobresalen dos empresas dominantes, Mobike y Ofo, que están sembrando las ciudades con no se sabe cuántas bicicletas alquiladas y abandonadas. Algunos municipios han decidido acabar con la barra libre: lo que pudo tener alguna inspiración ecológica, es hoy una amenaza a las reglas de urbanidad. Leer más

Enésimo aviso: crecen las brechas de seguridad

Tres son las grandes conclusiones del Annual Cybersecurity Report publicado por Cisco con un detallado panorama de las amenazas que ha observado durante el último año y medio. Una, el malware ha alcanzado una alta sofisticación, dos, los atacantes son cada vez más astutos para ocultarse y tres, aumentan las brechas en entornos IoT y cloud. El informe recoge entrevistas de 3.600 responsables de seguridad en 26 países para establecer un benchmark que – avisan sus redactores – sólo será útil si las empresas se toman en serio las lecciones que se derivan. A continuación, un desglose de los resultados. Leer más

7May

Mucho fintech, mucha blockchain y otras zarandajas ´disruptivas`, pero a la hora de la verdad un banco es un banco, no un chiringuito algorítmico: cuando sus sistemas fallan, el servicio al cliente se derrumba con consecuencias económicas, regulatorias y de reputación. Esta secuencia se ha repetido en el caso del banco británico TSB, con cierta repercusión en España debido a que su propietario es el Banco Sabadell.

El 23 de abril, lunes, el TSB daba por completada la migración de 5,4 millones de cuentas (al parecer unos 1.400 millones de registros) a su nueva plataforma Proteo4UK, nombre que recibe la versión ad hoc del sistema usado por la entidad matriz. Los festejos resultaron prematuros: a las pocas horas, Twitter se erigió en caja de resonancia de las quejas de los usuarios de banca online y móvil.

Estas cosas pasan, se dirá. Sí, pero el CEO del TSB, Peter Pester, cometió un error de libro al empeñarse en sostener que los problemas eran intermitentes y sólo afectaban a unos pocos cientos de usuarios. A las tres de la madrugada del miércoles 25, tuiteó que el banco había vuelto a la normalidad, durante el día tuvo que precisar que funcionaba «al 50%». El incendio en las redes continuó.

La gravedad de la crisis ha obligado a contratar de urgencia a IBM para retomar el control de la integración con los datos heredados del obsoleto sistema de Lloyds Bank, que TSB arrendaba hasta ahora. Una simple reconstrucción de los hechos puede enseñarnos unas cuantas cosas; sobre todo, nos evitará emplear en vano la palabra ´disrupción`.

TSB (antiguamente Trustee Savings Bank) ha pasado sucesivamente de fusionarse con el Lloyds Banking Group en los 90 a ser escindido en 2013 como condición del rescate de este durante la crisis financiera. En marzo de 2015, TSB fue adquirido por el Sabadell por 1.700 millones de libras y el acuerdo de compra garantizaba el uso temporal de un «espejo» de la plataforma del Lloyds y una subvención para desarrollar un nuevo sistema propio, más acorde con los tiempos.

Al frente del proyecto de transformación, el Sabadell puso a un directivo de prestigio, Carlos Abarca, hasta entonces CIO de la entidad vallesana. A lo largo de los años, esta ha crecido a través de adquisiciones y fusiones; su plataforma informática actual, Proteo, fue diseñada el año 2000 desde esa perspectiva, pero tiene ya casi 20 años.

Durante el verano de 2016, se estimaba que su variante británica, Proteo4UK, podría entrar en funcionamiento en diciembre de 2017. Tal vez fuera un exceso de optimismo: a diferencia de una migración normal de sistemas dentro de una misma organización, Abarca y su equipo no tenían una visibilidad completa de la obsoleta infraestructura del Lloyds que era su referencia. Aun así, el proyecto tenía un claro incentivo: ahorrar más de 100 millones de libras por año.

«La arquitectura es la misma que usamos en el Sabadell, a la que hemos añadido ciertos componentes específicos», explicaba Abarca en una entrevista en diciembre. Se mantendría intacto, precisaba, el back-end de hipotecas por entender que no plantearía diferencias relevantes. El objetivo, decía Abarca a Computer Weekly, era diseñar una plataforma customer-centric, «algo que en el sector bancario es menos corriente de lo que se presume» con la finalidad de sumarse a la corriente de moda, open banking.

Para Abarca, la definición de customer-centric sería la siguiente: los datos del cliente residen en un único repositorio para todas las operaciones, reduciendo el número de sistemas para ofrecer la mejor experiencia de usuario». Ciertamente, TSB se ha adelantado al resto de la banca británica en la introducción de innovaciones en interfaces de usuario y autentificación. Una primera expresión de Proteo4UK ha sido la nueva aplicación de banca móvil alojada en la nube de Amazon Web Services.

Lo que ahora está en cuestión es mucho más aburrido, la estabilidad de una plataforma que es el corazón de las transacciones. En el desarrollo de Proteo4UK, junto a los equipos del Sabadell, han intervenido Teradata, IBM Infosphere y MicroStrategy, entre otros partners. Cuando se puso en evidencia la imposibilidad de llegar a tiempo, el plazo se retrasó a abril de 2018.

La semana pasada, convocado por un comité de los Comunes, el CEO Pester defendió que la preparación para la migración fue satisfactoria, e incluyó 300.000 horas de formación del personal. «El motor subyacente de las transacciones – dijo Pester – ha pasado por 80.000 test […] pero el middleware no ha respondido como esperábamos ante la necesidad de procesar el número de clientes que tratarían de acceder simultáneamente a sus cuentas». No es el tipo de explicación que tranquiliza a un diputado: la presidenta del comité le espetó «¿se da usted cuenta del daño inflingido a la reputación del sistema bancario británico?».

La Financial Conduct Authority ha puesto en marcha una investigación que depurará responsabilidades y, probablemente, dictará una sanción económica, al margen de los litigios que puedan iniciar los clientes del TSB. El banco ya ha contratado los servicios de un bufete de la City y la consultora Deloitte para asesorarle sobre cómo gestionar las compensaciones. Hasta mañana,

Norberto

ZTE y Huawei, atrapadas en las guerras de Trump

La política exterior de Donald Trump será todo lo errática y voluntarista que se quiera, pero una de sus líneas maestras es invariable: la obsesión por el debilitamiento de Estados Unidos ante el poder económico y tecnológico chino. La severidad de la sanción contra ZTE, sumada a otras contra Huawei, forman parte del engranaje de una guerra comercial en ciernes. No es una multa, no bloquea la entrada de productos chinos, sino que toma como rehenes a empresas estadounidenses al prohibirles vender componentes a ZTE ¡durante siete años! El reloj está en marcha: ayer llegó a Pekín una misión encabezada por el secretario de Comercio, Steven Mnuchin, con aparentes instrucciones de negociar. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons