Qualcomm empuja 5G, pero le llevará tiempo

Para cerrar por todo lo alto un año que le ha sido desgraciado [oferta de Broadcom, fusión fallida con NXP, litigio con Apple] Qualcomm ha creído oportuno exhibir músculo. Hacerlo en su ciudad, San Diego, o en Las Vegas en enero, hubiera sido anodino. Así que se llevó analistas y periodistas a Hawaii, que mola mucho. Objetivo: anunciar su plataforma 5G que en algún momento de 2019 equipará algunos smartphones Android. Ha quedado claro que la conectividad 5G está verde en lo que respecta a la interconexión de redes y la pluralidad de frecuencias: la plataforma – avisó Cristiano Amon, presidente de la compañía – está pensada para evolucionar con el despertar del mercado. Leer más

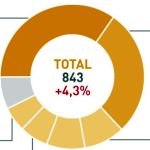

En 2019 los PC serán más caros en España

Puede parecer extemporánea la ocurrencia de comentar, metidos en diciembre, el comportamiento del mercado español de PC en el periodo que va de julio a septiembre. Ahí va la justificación: han pasado la ´vuelta al cole` y el black Friday, por lo que se refuerzan las pistas sobre cómo acabaría 2018. De momento, la coyuntura merece dos titulares: 1) la demanda ha vuelto a crecer (un 4,3%, que no es poco tras un mediocre primer semestre) y 2) HP conserva su liderazgo pero reduce a seis puntos su ventaja. Dicho esto, sería equívoco conformarse con mirar los síntomas sin indagar en las causas. Como se verá, bajo estas cifras subyacen fenómenos que exigen explicación más allá de las apariencias. Leer más

Huawei, rehén del trumpismo

Ha dado en llamarse guerra comercial, pero lo que enfrenta a los Estados Unidos de Donald Trump y la China de Xi Jinping no es el comercio sino la disputa por la hegemonía. Tecnológica en primer lugar y militar por elevación. Si llegara a confirmarse que el mundo vive las vísperas de otra guerra fría, la orquestada detención de Meng Wanzhou, CFO de Huawei, sería una maniobra táctica para inmovilizar al adversario. Es demasiada casualidad que la señora Wanzhou fuera arrestada en el aeropuerto de Vancouver casi a la misma hora en que Trump y Xi se sentaban a cenar en Buenos Aires para, a los postres, acordar una tregua precaria que podría saltar por los aires según el desenlace del episodio. Leer más

Nokia se vuelca en redes 5G para la industria

Pasan los años y la industria no logra mejorar sustancialmente su productividad, debido a que la integración de múltiples redes y de los datos correspondientes está lejos de ser óptima. Los desarrollos de redes 5G avanzan a marchas forzadas, pero queda la impresión de un cierto olvido de los sectores industriales. Su complejidad intrínseca y la ausencia de estándares renovados, posterga la aparición de soluciones específicas. El problema se planteó en un simposio reciente en Barcelona y ahora se constata que es opinión compartida por Marcus Weldon, CTO de Nokia y presidente de los Bell Laboratories, que días atrás presentó los principios del proyecto Future X for Industries. Leer más

Google Cloud captura un pez gordo de Oracle

Las discrepancias con Larry Ellison han llevado a Thomas Kurian a dejar su alto cargo en Oracle. En enero, tomará el relevo de Diane Greene como CEO de Google Cloud. El movimiento sugiere que se avecina una fase más combativa en la captación de clientela corporativa. No es que Greene no la tuviera como objetivo, sino que antes debía levantar andamios, tarea que le ha llevado tres años desde su fichaje. No es atrevido afirmar que hasta entonces, Google no se tomaba realmente en serio el potencial del negocio cloud. Amazon y Azure llevaban en ese negocio ocho años de ventaja. Con Greene al mando, Google Cloud ha ganado cuota pero sigue rezagada. Achicar la diferencia será misión de Kurian. Leer más

El gatillazo del iPhone provoca un remolino

Las mediocres ventas de los nuevos iPhones [XMax, XS y XR] presentados en septiembre están impactando negativamente la cotización de Apple y, lo que puede ser más duradero, en una cadena de suministros habituada a prosperar con viento a favor. Para intentar la reactivación de la demanda, la marca de la manzana estudia dislocar sus precios en los mercados más problemáticos y – según Wall Street Journal – contempla relanzar con descuento el iPhone X, jubilado prematuramente para dejar sitio en el catálogo. Las alarmas se dispararon al conocerse los resultados del tercer trimestre fiscal: no porque fueran malos sino por el daño colateral de un comentario incidental de Tim Cook. Leer más

SAP se pertrecha a golpe de talonario

Otra transacción onerosa en el inflacionario mercado cloud: SAP acaba de cerrar la segunda adquisición más cara de su historia al aceptar que Qualtrics merece un desembolso en efectivo de 8.000 millones de dólares, con tal de dar un empujón a su negocio CRM en la nube. Lo ha hecho justo a tiempo, cuando faltaban días para la salida a bolsa de esta empresa en principio valorada en 2.500 millones y cuya expectativa era recaudar 5.000 millones en Wall Street. La intención de SAP es apropiarse de las capacidades analíticas de Qualtrics en el segmento que el sector reconoce como Customer Experience Management (CXM) para estar en mejores condiciones de competir contra Salesforce, líder de la categoría. Leer más

Intel disimula carencias de su 9ª generación

No hay que tomar a la ligera los sufrimientos de Intel. Está confirmado que la compañía ha reducido las entregas de procesadores para desktop a la industria taiwanesa, dando prioridad al mercado de servidores. Hasta ahora, Intel explicaba la escasez de chips como resultado del aumento de la demanda, pero sus clientes niegan el argumento: según DigiTimes, los fabricantes de placas [Gigabyte, Asus, MSI y otros] no logran satisfacer la demanda habitual porque Intel sólo entrega un 80% de los pedidos. Se puede pensar que el cambio de prioridad es razonable, porque su Data Center Group mantiene una demanda y unos márgenes superiores, pero esta sería una explicación claramente insuficiente. Leer más

AMD ataca a Intel donde más le duele

A sus 49 años de edad, AMD puede al fin postularse como lo que siempre quiso ser: un rival temible para Intel. Muy pronto pondrá a la venta su nueva generación de procesadores Epyc para centros de datos, fabricados con reglas de diseño de 7 nanómetros, un avance que pone de relieve la crisis industrial que vive su adversario, atascado aún en los 14 nanómetros. No se han publicado aún sus prestaciones definitivas ni su precio, pero a principios de este mes la compañía hizo una demostración de la que se desprende que su rendimiento va a la par sino por delante de los Xeon. Lisa Su, CEO de AMD, confirmó el compromiso con ese segmento de mercado: “es nuestro espacio y queremos liderarlo”. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons