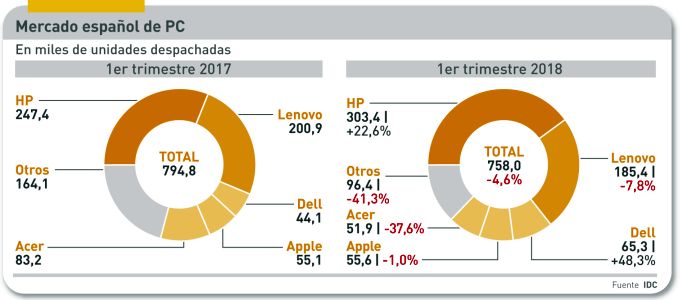

Una elemental observación de los datos de IDC sobre el primer trimestre en el mercado español de PC, vale en sí misma por una conclusión: 73 de cada 100 unidades han sido despachadas por una de tres marcas: HP, Lenovo y Dell. Un año antes, el mismo trío sumaba 64 de cada 100. Dicho llanamente, se agudiza la concentración del mercado en pocas manos. Con un agravante adicional: el líder, nuevamente HP, ha ganado en doce meses nueve puntos de cuota hasta alcanzar un récord, el 40%, que supera su 22,7% del mercado mundial (y su 28,8% en EMEA). Abundando en esta idea de la concentración, se comprueba que sólo dos de las diez marcas principales – HP y Dell – han crecido. A continuación, el desglose.

Mientras el mercado mundial descendía, sólo» el 0,2%, el español sufría una caída del 4,6%, al parecer provocada por las circunstancias del segmento de consumo. Al cierre del trimestre se habían despachado 758.000 unidades, repartidas aproximadamente mitad por mitad entre empresas y consumidores.

Es verdad que el primer trimestre de cada año suele mostrar comportamientos extraños. En esta ocasión, se originan en el arrastre de 2017, un año distorsionado pero en el que el sector público retomó un ciclo de inversión largamente postergado y en el que las empresas despertaron a la necesidad de instalar Windows 10, lo que lleva a una renovación del hardware. Se espera repetición de ambos movimientos en 2018 y, probablemente, continuidad en 2019, si no fallan las expectativas.

Intel, a la par que Microsoft, no son ajenas a esta circunstancia. Windows 10 sólo corre en máquinas equipadas con procesadores Skylake en adelante. A los fabricantes les resulta oneroso mantener en catálogo las plataformas que soportaban Windows 7 sólo por la indecisión de muchas empresas, así que al final hasta la más remisa no tendrá alternativa. En cierta medida, el susto sin consecuencias provocado por Meltdown y Spectre ha ayudado a decantarse por la renovación.

¿Durará esta tendencia? Las fuentes consultadas por este blog, creen que sí y lo razonan con el solapamiento de dos generaciones de chips: Skylake y Coffee Lake. «Esta sucesión puede asegurarnos un 2018 positivo para las compras de empresas: hay una balsa importante de máquinas funcionando con Windows 7 que sería más caro mantener que reemplazar».

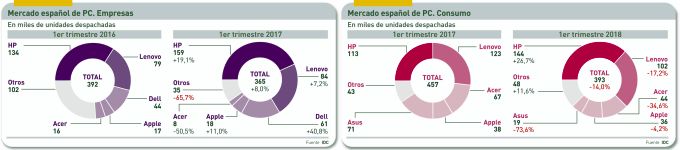

Como consecuencia, en el segmento de empresas [o comercial, puesto que incluye educación y sector público] el crecimiento ha sido del 8% y cuatro de las cinco primeras marcas suben, Dell la que más. Encabeza la tabla HP, con el 43,6% y veinte puntos de ventaja a Lenovo. Son, en la práctica, los únicos competidores relevantes.

Ajustes (y desajustes) de inventario serían la causa principal del descenso en el consumo: un 14,0% menos, que si no es histórico poco le falta. En unidades y según IDC, porque para GfK (que mide la venta final) la caída ha sido del 8,9% en unidades y del 2% en valor. Este detalle indicaría un cambio de actitud por parte de los minoristas, menos dispuestos a pelear por precios imposibles.

En estas condiciones, HP repite como número uno y es la única marca que crece en consumo. Le siguen Lenovo, Acer y Asus, estas dos últimas con aparente intención de cambiar de estrategia y apuntarse a la gama alta. En el negocio del PC, la escala es un factor competitivo: si no se mueve volumen suficiente, los costes se disparan.

El desglose entre los PC de sobremesa y los portátiles ofrece un panorama muy curioso. Los primeros han crecido el 1,9%, fundamentalmente en los modelos all-in-one y la gama para ´jugones`. El videojuego, fenómeno socioeconómico más que técnico, como atestiguan las ligas de eSports. Son máquinas que dejan mayor margen y en las que todas las marcas tratan de influir.

Sorprendentemente, los portátiles – categoría dominante en el consumo – han sufrido una caída del 7,3%. Con un matiz que ilustra tendencias señaladas más arriba: el retroceso ha sido peor en consumo (-11,2%) que en empresa (0,3%). También esta variable es dominada por HP (41,3% de cuota) con Lenovo como lejano perseguidor. En la práctica, entre los dos líderes se meriendan casi el 70% de la demanda.