4Nov

El ´caso Snowden`, que empezó por parecer una filtración entre tantas, se ha convertido en un torrente de revelaciones que socavan las relaciones entre gobiernos aliados. Las sospechas sobre el origen ruso o chino de los ataques contra la seguridad informática, se han eclipsado ante la veraz denuncia de que hasta el móvil de Ángela Merkel estaba intervenido por una coalición entre la NSA de Estados Unidos y el GCHQ de Reino Unido.

A diferencia del ´caso Wikileaks`, esta vez no se trata de la difusión de informes diplomáticos (papeles, en última instancia) sino de la constatación de que los sistemas de comunicaciones gubernamentales estaban pinchados, con o sin el consentimiento de los servicios de inteligencia que dependen de los gobernantes espiados. La reacción de Alemania y Brasil a los artículos publicados por The Guardian no es menos importante que la incomodidad de Google y Yahoo ante las informaciones del Washington Post que revelan la intercepción de los cables de fibra óptica que conectan sus centros de datos.

De poco sirven ahora los aparatos para destruir documentación, porque estos son digitales, transitan por las redes y se almacenan en servidores, lo que los hace más, no menos, vulnerables. Después de Wikileaks, los gobiernos de todo el mundo se esforzaron por mejorar – cada uno en su escala geopolítica – las medidas de seguridad en las comunicaciones. Ahora constatan que de poco les ha valido. Este es uno de los puntos en los que el ´caso Snowden` se cruza con la gobernanza de Internet. Han reaparecido, multiplicadas, las críticas al control que ejerce Estados Unidos sobre la red de redes, y resurgen las propuestas para transferir esas competencias a alguna instancia multilateral. Aunque, si algo ha quedado claro estos días es que tampoco serviría de mucho.

El colega británico S. Mathieson nos recuerda en The Register que pasaron décadas antes de que se conociera la existencia de Bletchey Park, el centro secreto (hoy un museo) donde durante la Segunda Guerra Mundial se decodificaron las comunicaciones alemanas gracias al computador electromecánico de Alan Turing. ¿Quiere el lector ver las sedes de la NSA y el GCHQ? Búsquelos en Google Earth: están en Fort Meade (Maryland) y en Cheltenham (Glucesteshire). La conclusión de Mathieson es múltiple:

1) los métodos del espionaje han cambiado tanto que ningún secreto aguanta mucho tiempo, y su explosividad es tanto mayor cuanto que los medios de comunicación independientes no se sienten obligados por una supuesta lealtad patriótica, si como en este caso se identiticaría con los intereses del estado en desmedro de los ciudadanos;

2) los espías de hoy en día se permiten describir con detalle sus procedimientos en powerpoint (como ese gráfico, rotulado top secret y revelado la semana pasada, en el que la NSA presume con humor de haber engañado nada menos que a Google);

3) como han demostrado los acontecimientos, la acumulación de volúmenes ingentes de información desborda la capacidad de análisis de los servicios secretos, y la digitalización del espionaje moderno ha llevado a contratar los servicios de empresas privadas, como aquella para la que trabajaba Snowden;

4) a cada crítica que reciben, los servicios de inteligencia de EEUU replican con una referencia al 11-S, y los europeos al peligro del terrorismo islamista: la naturaleza del enemigo ha cambiado, y una consecuencia es que políticamente se considera aceptable la vigilancia masiva, en la confianza de que los ciudadanos estarán dispuestos a sacrificar su derecho a la intimidad de las comunicaciones, pero el autor se pregunta quis custodiet ipsos custodes.

30Oct

Hoy sí, inaplazablemente toca hablar de Apple y no de Samsung. Queda confirmado, por si alguien tenía dudas, que el iPhone es el principal sustento del negocio de Apple: el 52% del total de ingresos, un 26% de aumento en volumen y un 17% más en valor. Pero los 37.472 millones de ingresos totales sólo crecieron un 4% interanual y un 6% secuencial en el último trimestre del año. ¿Por qué? Porque tanto el iPad como el Mac, y por supuesto el iPod, han caído en unidades y en dólares. De manera que la frase de Tim Cook – “cerramos un año fiscal fantástico y abrimos otro que será mejor” – debería matizarse. Pero lo que quedará para los anales de la compañía es un dato dominante: el iPhone ha batido un record, con 33,8 millones de unidades vendidas en el trimestre, y esto antes de la salida efectiva al mercado de los modelos 5S y el 5C [que, dicho sea de paso, no despega porque su precio no es atractivo por mucho que lo sea su paleta de colores] .

Un aspecto que no merece pasar inadvertido es la tendencia del precio medio de las tres grandes líneas de producto. El iPhone ha bajado su ASP muy ligeramente, a 577 dólares, pero esta media es mucho más baja que aquella con la que inició el año, 641 dólares. Es probable que en el primer trimestre del nuevo ejercicio vuelva a subir, por el efecto del 5S. Nada indica que Apple esté dispuesta a descuidar este parámetro. En cuanto al iPad, ha recuperado su precio medio, que sube hasta 439 dólares, tras un período en el que el iPad Mini canibalizó ventas de su hermano mayor. Lo previsible está ocurriendo con la familia Mac: el precio medio baja a 1.229 dólares, que son 130 dólares menos que el del primer trimestre.

En volumen, ¿cuántas unidades se han vendido entre julio y setiembre? Ya se ha dicho que 33,8 millones de iPhone (26% más), pero en la estadística también pesan los 14,1 millones de iPad (plano sobre igual período de 2012) y los 4,6 millones de Mac (4,9 millones hace un año). De las novedades presentadas estas últimas semanas va a depender que tales cifras se corrijan al alza, que es lo que normalmente cabría esperar.

No falta razón a Tim Cook: el ejercicio 2013 se ha completado con 170.910 millones de dólares de facturación. Pero ¿qué esperar del que viene? De momento, para el primer trimestre (octubre a diciembre), la previsión de Apple oscila entre 55.000 y 58.000 millones de dólares; obsérvese que la cifra más alta es un 6% superior a la del período equivalente de 2013. Pero Tim Cook dejó a los especialistas con la miel en los labios al proclamar que en el nuevo ejercicio contempla “grandes oportunidades en nuevas categorías de productos”.

Pido disculpas por la demasía de cifras en los post de los últimos días, pero no conozco otra manera de embutir un análisis de resultados en no más de 500 palabras. Una última aclaración: en el newsletter del lunes, la frase “Entretanto, Windows Phone va ganando terreno – en Europa se acerca al 10% de cuota – y debería seguir creciendo” estaba mal formulada. Según el panel de Kantar, Windows Phone representa algo más del 8% de cuota media en los cinco primeros mercados europeos – no en el conjunto de Europa, por tanto – por lo que resulta verosímil que pueda alcanzar el 10% tras la asimilación de Nokia.

Intel se atrinchera en el datacenter

Llevados por la costumbre de las metáforas belicistas, algunos hablan de ´guerra de los chips`. Mejor sería hablar de una sucesión de batallas dispersas, que en estos tiempos se recrudecen, y en las que Intel va desvelando, poco a poco, cuáles serán sus armas para sobreponerse en un mercado que ya no domina con la misma holgura de otros tiempos. Mientras HP y otros experimentan con microservidores basados en la arquitectura ARM, el gigante de Santa Clara se ve apremiado por cocinar una estrategia que frene las aspiraciones de sus rivales en el centro de datos, el segmento de mercado del que extrae la mejor rentabilidad, gracias a su incomparable economía de escala. Leer más

29Oct

Sé que hoy tocaría escribir sobre los resultados de Apple, pero no están disponibles a la hora en que tengo que adelantar la escritura de este newsletter. Se me ha ocurrido que un sucedáneo oportuno puede ser comentar las cuentas de Samsung. No es que sean empresas comparables, pero entre ambas hay muchas intersecciones: rivalizan y en la práctica se dividen el mercado de smartphones y tabletas, pero mantienen una extraña relación de proveedor-cliente en los chips que Samsung fabrica para Apple, y entre medias se enfrentan en los tribunales de medio mundo por un feo asunto de patentes. Pero, insisto, no son comparables.

Samsung Electronics, la rama más importante del conglomerado coreano, ha anunciado otro trimestre de beneficios record, gracias sobre todo a que la división de semiconductores ha ayudado a equilibrar la debilidad de las ventas de televisores y un descenso relativo en las de sus dispositivos móviles. Aunque no sean comparables, las cifras impresionan: ingresos totales de 59 billones de won (54.000 millones de dólares) que dejan un beneficio operativo 7% superior al de 2012 por las mismas fechas, y un beneficio neto de 8 billones de won (7.600 millones de dólares), que es un 25% más alto que el del tercer trimestre del año pasado. Financieramente, la compañía tiene una capitalización bursátil equivalente a 221.000 millones de dólares y acumula liquidez por 49.000 millones de dólares, de modo que podría fácilmente comprar una cierta compañía que – dicen – se le ha acercado esperando una oferta.

La atención de los analistas se ha fijado en el negocio de movilidad, cuyo papel es aportar dos tercios del beneficio operativo (7% de incremento en esta división: 6.300 millones de dólares). Parece mucho, pero es menos que en el tercer trimestre de 2012, cuando el crecimiento fue ¡del 132%! Por ahora, Samsung disfruta de una oportunidad de negocio sin parangón, con más de 40 modelos de smartphones para balancear distintos rangos de consumidores en mercados desarrollados y emergentes, que no marchan al unísono. La compañía no publica cifras oficiales desglosadas, pero los analistas sostienen que la estrella del 2013, el Galaxy S4 no tira tanto como se esperaba [aun así, son 40 millones de unidades en seis meses, que se dice pronto].

Uno de ellos, Mark Newman, calcula que Samsung ha despachado 88 millones de dispositivos móviles en el trimestre (que, según su hipótesis, multiplicarían por 2,7 la cifra que Apple debía anunciar anoche). La llegada al mercado de la tableta Galaxy Note empuja los márgenes al alza, añade el analista de Bernstein.

El mayor crecimiento ha venido de la crucial división de semiconductores, con un 17% de aumento en el beneficio operativo (1.900 millones de dólares), en parte gracias al aumento de precios en los chips de memoria (disparados tras el incendio de una planta de Hynix en China).

Inusualmente, Samsung ha convocado un Analyst Day, algo que ha hecho sólo dos veces en su historia, para discutir en detalle estos asuntos. No deja de ser un rasgo de apertura insólito para una compañía coreana.

La transición de VMware aterriza en Europa

Lo esencial de los anuncios de VMware ya se conocían tras el evento de San Francisco a finales de agosto, en torno a la audaz apuesta por vCloud Hybrid Services, pero esto no quiere decir que la edición europea de VMworld, en Barcelona, haya estado desprovista de novedades. Desde la sesión de apertura, el CEO de la compañía, Pat Gelsinger, añadió dosis de concreción al discurso reiterativo sobre el centro de datos regido por software [software-defined datacenter, o SDDC]. Se confirma así que la línea maestra de su estrategia se distancia de la condición de suministrador de hipervisores, para convertirse en actor de primera línea en la tendencia que mueve el mercado: la nube. Leer más

28Oct

Cuando, a finales de setiembre, publiqué una crónica sobre la nueva estructura de las cuentas de Microsoft, recibí este mensaje: «da igual cómo lo midan, Microsoft es una empresa zombie». Es el tipo de comentario-que-no-merece-comentario, porque no aporta ningún pensamiento. Menos de un mes después, los resultados del primer trimestre del año fiscal 2014 retratan una compañía que camina vivazmente: 18.679 millones de dólares de ingresos (+16% interanual), 6.634 millones de beneficio operativo (+19,3%) y 5.244 millones de beneficio neto (+17,4%). No son cifras propias de un zombie. Un panorama muy distinto al del cierre del ejercicio 2013.

Ha sido el primer trimestre en el que se ha aplicado la nueva estructura de reporting, y por ello merecería un análisis que excedería con mucho el espacio de este newsletter. Me ha parecido oportuno ceñirme a dos o tres aspectos sustantivos. El primero es que el mercado empresarial sigue siendo el principal motor de la compañía, al aportar aproximadamente el 60% de sus ingresos, con todos los conceptos en alza, particularmente los que podrían etiquetarse como cloud y que, de mantener la línea, podrían duplicarse en el plazo de dos o tres años.

Se confirma que la conversión de Office de un modelo de licencia a otro de suscripción tiene un impacto negativo a corto plazo, pero no tanto como se podía temer. En cuanto a Windows, aparentemente se ha visto poco afectado por la crisis de ventas de PC: sólo ha declinado un 7% en ingresos, lo que significa que a Microsoft le están yendo mejor las cosas comparativamente que a las empresas cuyos modelos de negocio están ligados a ese mercado; desde Intel al último OEM.

En el segundo trimestre, el corriente, debería concretarse la absorción de la división móviles de Nokia, pero será pronto para que afecte las cuentas. Entretanto, Windows Phone va ganando terreno – en Europa se acerca al 10% de cuota: según el panel de Kantar la media en los cinco grandes mercados europeos es del 8,2% – y también será el período de disponibilidad de Xbox One, una apuesta delicada en la reorganización puesta en marcha por Steve Ballmer cuando ya tenía decidida su prejubilación.

Otro elemento que surge de los resultados publicados es la excepcional liquidez de la compañía (80.670 millones de dólares, 3.000 millones más en sólo tres meses), en gran parte aparcada en Europa, lo que ha facilitado la compra de Nokia.

La acción de Microsoft ha alcanzado el precio más alto de los últimos seis años. Ross McMillan, analista de Jefferies, en una nota a sus clientes, menciona tres factores que deberían hacer subir aún más la cotización: 1) la transición hacia el negocio cloud, 2) las mejoras introducidas por Intel ayudarán a elevar las ventas de Windows, 3) de un nuevo CEO puede esperarse otra política de asignación de recursos de capital, 4) si, como cree McMillan, el litigio con Google sobre patentes se decantara en favor de Microsoft, esta tendría ahí otra fuente periódica de royalties y 5) queda abierta – potencialmente – la alternativa de escindir la compañía siguiendo la línea divisoria entre una entidad orientada a las actividades cloud y otra que continuaría con el negocio de software y hardware. En su mayor parte, son conjeturas, pero ¡cuántas cosas se pueden leer en un par de tablas de resultados

Internet de las cosas: números de vértigo

Coche sin conductor, refrigeradores inteligentes, gadgets detectores de casi cualquier cosa… la fantasía es libre. Quienes se dicen condenados a pasar el día conectados no saben lo que viene. Internet de las cosas no tiene una definición única, por lo que lo mejor es volver a la original, de 1999: «un mundo en el que todo, tanto los seres humanos como los objetos inanimados que los rodean, tenga identidad digital propia, que permita a los ordenadores organizar su existencia; para esto hará falta que cada ente esté activamente conectado a través de un canal bidireccional (Kevin Ashton). El británico Ashton, inventor del RFID, sí sabía lo que vendría. Leer más

24Oct

La contraprogramación es una práctica corriente en la televisión, donde suele dar resultado, y que últimamente ha sido adoptado en el sector de las TI, en el que puede salir el tiro por la culata. Será por eso que Samsung se preocupa de alejar sus anuncios del ciclo habitual de lanzamientos de Apple. No se sabe a quién se le ocurrió primero que las convocatorias de Apple en San Francisco y de Nokia en Abu Dhabi coincidieran el 22/10, pero tampoco se sabe (todavía) quién ha ganado el reto.

Empecemos por Nokia, que actúa como si ya fuera parte de Microsoft, aunque legalmente no sea así. Los seis dispositivos que anunció el martes son probablemente los últimos que presentará antes de la absorción, y asombra contemplar cómo en dos años ha sido capaz de dar la vuelta completa a su catálogo aunque no ha sido suficiente para conservar su independencia.

Entre esas seis piezas está el Lumia 2520, un tablet Windows RT que no sé si apuntar como competidor del iPad o como competidor del Surface 2, a cuya familia probablemente se incorporará como primo hermano (tal vez algún día Microsoft nos aclarará una estrategia que le ha costado el cabreo de sus OEM). Si lo que se pretende es desafiar a la quinta generación de iPad con el Lumia 2520, independientemente de lo que se opine sobre sus cualidades, era inevitable que el impacto mediático de Apple ganaría de calle al de Nokia/Microsoft.

Apple va a su bola. Se preveía el anuncio de un iPad y un iPad Mini, pero es lo único en lo que han acertado los sospechosos habituales. La mayor parte de los rasgos que se esperaban [Touch ID, Smart Cover, etc) no se han concretado. Y el apellido del iPad rediseñado no será 5, sino Air, de lo que puede deducirse – siguiendo la convención nominativa de MacBook – que en el futuro habrá otro modelo superior, con prestaciones más ambiciosas y orientado a competir con los tablets que sólo ahora empiezan a salir con Windows 8.1.

El reproche que suele hacerse a Apple es que el iPad no es adecuado para usos profesionales, de modo que un eventual iPad Pro (o algo así) salvaría esa brecha, que hasta ahora ha sido más bien abstracta por la ausencia de Windows en el mercado de los tablets. Creo que se ha hecho mucho énfasis en la pantalla Retina y poco en el procesador A7, que junto con el aumento de memoria RAM, confieren al iPad Air (y al que venga) un perfil más potente y profesional. Pero el más importante de los anuncios del martes es, a mi juicio la gratuidad de las suites iWork e iLife, disponibles tanto para OSX como para iOS. Con esta oferta de las tres aplicaciones de iWork, Apple trataría, por un lado, de capitalizar la adopción de las tabletas en el medio corporativo, y por otro aprovecharse de la resistencia de Microsoft a ofrecer Office para el iPad. Queda mucha tela por cortar.

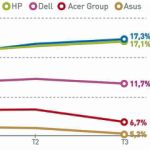

Lenovo y HP prolongan su empate técnico

Tras haber caído en un pozo, el mercado mundial de PC habría tocado fondo. Esta fue la tesis defendida por Intel al presentar sus resultados del tercer trimestre. ¿Será cierto? Las cifras de IDC indican, objetivamente, que el descenso interanual ha sido del 7,6% y el secuencial del 9,5%, de manera que lo de tocar fondo tiene más que ver con el deseo que con la realidad. Sin embargo, la misma consultora observa que hacia el final del período, en setiembre, la aparición de nuevos productos con Windows 8.1 parece haber reanimado la demanda empresarial. Lenovo, HP, marcas con trayectoria en esa clientela han ganado cuota a sus rivales, más inclinados al consumo. Dell se ha quedado en medio. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons