Nunca es tarde para observar la marcha de Microsoft, con más razón si atraviesa, como ahora, un momento decisivo de su transición. Los resultados del primer trimestre de su año fiscal 2014, anunciados a finales de octubre, han superado las expectativas: 16% de incremento hasta los 18.529 millones de dólares no es algo tan habitual, como no lo es el beneficio neto de 5.244 millones (+17%). A tenor de estas cifras, la reestructuración decidida por Steve Ballmer en junio y la búsqueda de un nuevo CEO no han mermado las energías de Microsoft para seguir creciendo. Una consecuencia es que su acción ha alcanzado la cotización máxima de los últimos seis o más años.

Uno de los interrogantes que rodeaban las cuentas trimestrales era el impacto que tendría la caída sistemática de ventas de PC sobre las licencias de Windows. A pesar de la controvertida incursión de Microsoft en el hardware, debe su estrellato al software, y así será por bastante tiempo. Otra curiosidad consistía en conocer cómo se reflejaría en la presentación de las cuentas la nueva estructura de reporting. Aprobadas esas dos asignaturas, sólo queda esperar los próximos hitos: la junta de accionistas (19/11) y el nombre del sucesor de Ballmer.

Este fue el primer trimestre en el que se ha podido comprobar si la nueva segmentación facilita o no un análisis más transparente de la evolución del negocio. Se confirma que el segmento Commercial (genéricamente, el mercado de empresas) representa el 60% de los ingresos de la compañía y el 68% de su margen bruto, dejando el resto para las categorías de consumo, que exhiben un crecimiento modesto, de sólo el 4%. No se trata de una mera cuestión estadística: hay una corriente de intereses, espoleada por ciertos analistas que preconiza la escisión de Microsoft siguiendo esa divisoria de aguas, y que trata de influir sobre los presuntos candidatos a suceder a Ballmer, opuesto a la idea.

En la presentación de resultados, un analista se salió del esquema de la segmentación y preguntó, atinadamente, por la evolución de Windows en relación con la que vive el mercado de PC. La respuesta de Amy Hood fue, resumida a efectos de edición, la siguiente: la evolución de Windows fue mejor de lo que esperábamos y de lo que mucha gente habia modelizado; un 6% de incremento en las empresas, un 22% de bajada en el consumo, afectado por la gestión de inventarios de nuestros OEM». La sustitución de Windows XP sigue progresando, explicó Hood, y mientras se acerca su final el 75% del parque de PC funciona sobre Windows 7. A renglón seguido dio este dato: la cuota de Windows 8 ya es del 7%, y se espera que avance más rápidamente gracias a la versión 8.1.

Pero era una sesión de resultados, y hay números que importan mucho en perspectiva. En una visión de conjunto, el margen bruto fue del 72,4%, una cifra que rebosa salud para una compañía que está en el trance de transformar su mix de software a otro en el que incorpora componentes que, lógicamente, van a elevar los ingresos pero reducir el margen. Esta será la tendencia en los próximos trimestres: los segmentos de más crecimiento serán los de menor margen; a la inversa, los que aportan márgenes altos van a crecer poco. Si se mira el margen operativo (34,18%) es superior al de muchas compañías del sector y si, en cambio, se atiende al margen de beneficio (28,30%) se concluye que Microsoft es una empresa muy rentable.

Y, como consecuencia de lo anterior, es una compañía rica. En su balance aparecen unos activos líquidos (caja e inversiones a corto) por un total de 80.670 millones de dólares – en buena parte aparcados en Europa, lo que ha aliviado los costes de la compra de Nokia y antes la de Skype – con una deuda a largo plazo muy manejable, de poco más de 12.000 millones.

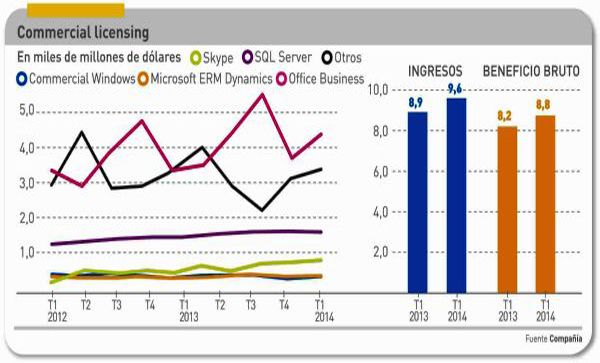

Conviene empezar el desglose por la rama que sobreviviría a la polémica sobre la partición de la compañía. Commercial Licensing es el segmento más rentable para Microsoft, y agrupa varios negocios de miles de millones de dólares: a Office le corresponde la mayor contribución y apuntar que el segmento desciende secuencialmente pero crece un 7% con relación al período equivalente de 2012, y aporta un margen bruto muy alto, del 83%.

Al presentar los resultados, la CFO de Microsoft, Amy Hood, recordó que los productos que componen la suite Office crecieron colectivamente a un ritmo de dos digitos, y uno de ellos, Lync, al borde del 30%.

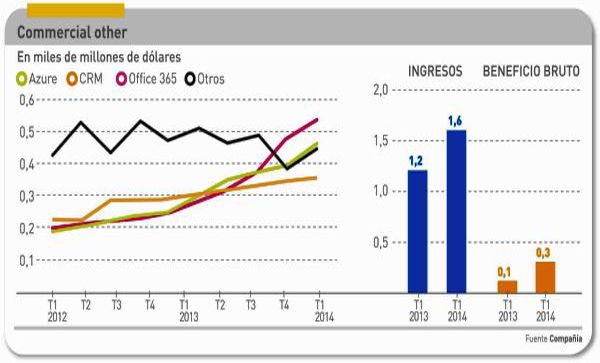

La denominación Commercial Other puede resultar equívoca para llamar un segmento que es todavía pequeño pero promete un alto crecimiento. En él se amalgaman negocios como Azure, CRM Dynamics y Office 365 excepto Home Premium, que se suma a Devices & Consumer). La directora financiera, Amy Hood, comentó a los analistas: «constatamos un traspaso de clientes corporativos hacia los productos premium y los servicios cloud«.

No hubo muchas referencias a Azure en la conferencia, ni tampoco los analistas apremiaron sobre la cuestión. Lo más explícito que dijo Amy Hood fue una congratulación a sus colegas por haber conseguido «alinear» los ritmos de adopción de los servicios cloud de Microsoft con los que son normales en sus acuerdos de licencias de software con empresas.

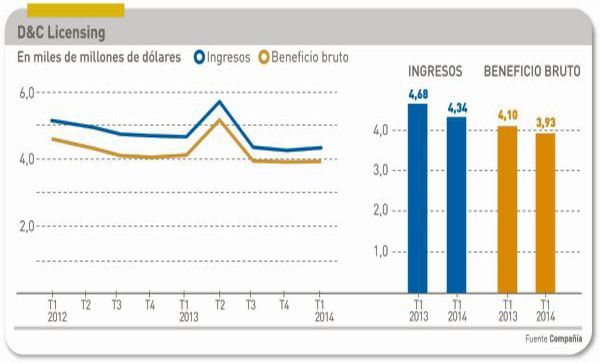

Pasando ahora a los segmentos relacionados con el consumo, que se presentan como Devices & Consumer, suman 7.500 millones de dólares y sus comportamientos han sido dispares: Licensing ha bajado un 7% a la vez que Hardware subía un 37%.

En el primero, D&C Licensing, el retroceso era previsible, pero Windows ha sufrido menos de lo previsto; las ventas a OEM han bajado o subido según se trate de versiones no profesionales (-22%) o profesionales (+6%). También Office, en su vertiente de consumo, ha descendido. Por su parte, los ingresos de Windows Phone apuntados en este ítem han subido por efecto de la recaudación por patentes, que pagan los fabricantes de Android.

Otra frase de la CFO de Microsoft revela más matices: «el margen bruto bruto descendió en 178 millones, o 4%, debido a los menores ingresos, compensados en parte por la reducción de costes de adquisición de tráfico.

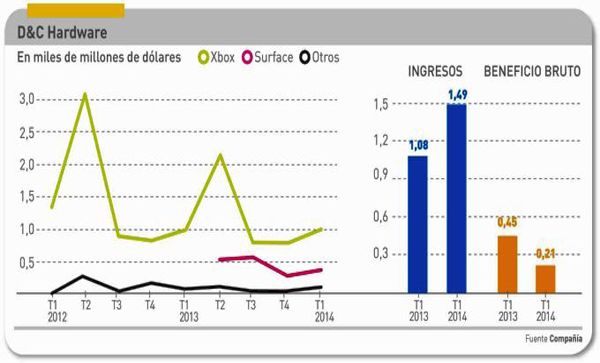

Dado que Microsoft se está reconvirtiendo en compañía que también vende devices, es interesante atender al despegue de esta actividad, y lo será más cuando, al completar la adquisición de Nokia, cambie el perfil del segmento que llama Devices & Consumer Hardware. Las informaciones disponibles señalan una ganancia de cuota de los smartphones Lumia.

De momento, lo que hay para ver es que los ingresos de D&C Hardware crecieron un 37% en el trimestre, impulsados por las ventas de las tabletas Surface y las consolas Xbox. No es un signo concluyente, porque en ambos casos se ha estimulado el despeje de inventarios en preparación del lanzamiento de las nuevas Surface 2 y Surface Pro y de la XboxOne. Las primeras ya están en el mercado, y la consola la semana entrante.

Gracias a estos factores, en los que Microsoft se juega mucho, el trimestre corriente vivirá un crecimiento de entre el 35 y el 45%, según lo dicho por Amy Hood; esto implica prever ingresos en el rango de 3.800 a 4.100 millones de dólares. La amplitud de diez puntos en el pronóstico es un reflejo en la variabilidad que puede esperarse en volumen, un rasgo usual en las fases de lanzamiento de productos.

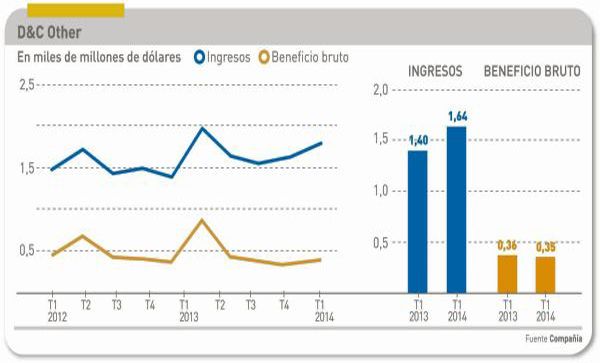

Hay otro curioso cajón de sastre en la segmentación de las cuentas, y se llama Devices & Consumer Other. Amalgama componentes tan dispares como las transacciones de Xbox Live y los ingresos generados por Bing. Los ingresos de este segmento minoritario han subido un 17%, y en ellos hay que resaltar los de Bing: porque subieron un 47% y porque está lejos de ser rentables y sus costes presionan a la baja el margen del conjunto.

Sea quien sea, y piense lo que piense, el futuro CEO de Microsoft se va a encontrar con la cancha marcada por estas tendencias. No hay que poner demasiadas expectativas en el potencial de cambio radical de una compañía que hasta para reinventarse (sobre todo esto), lo hace sin saltos en el vacío.

[informe de Mario Kotler]