16abr

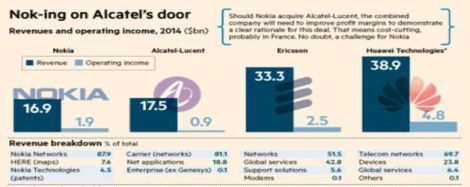

Asombrosa concisión: «Alcatel-Lucent $ALU & Nokia $NOK deal simply value destructive to Nokia shareholders» tuiteó el consultor Juha-Pekka Helminen, ex director de estrategia de Nokia. La reacción de los inversores ante la noticia de la compra de Alcatel-Lucent por Nokia ha sido negativa: la acción de la compañía finlandesa cayó brutalmente antes de que se suspendiera la cotización en la mañana de ayer al anunciarse el acuerdo por valor de 15.600 millones de euros, pagadero en acciones.

Muchos analistas han retuiteado la drástica opinión de Helminen. La idea de que concentrar en un solo polo europeo [con una dosis de lo que resta de Lucent] para contrarrestar la avasalladora competencia china, despierta escepticismo. Hay quien sostiene que los dos años estimados para alcanzar una integración eficaz – que empezaría por despidos en masa – serán una pérdida de tiempo. Más les hubiera valido – dice esta tesis – dar la batalla especializándose en los segmentos en los que cada uno tiene mejores capacidades competitivas. De ahí que durante las últimas semanas se hablara de una transacción limitada, en la que Nokia se quedaría con los activos de Alcatel-Lucent para redes celulares. Al final, la complementariedad resultó más atractiva que la especialización.

No puede decirse que fuera una sorpresa. Los rumores arreciaban en los últimos meses, y sólo faltaba que se cumpliera un requisito: que se vieran los primeros frutos del plan Shift, elaborado meticulosamente por Michel Combes, CEO de Alcatel-Lucent. Los ingresos descendieron un 3% pero los márgenes mejoraron gracias a los sistemáticos recortes de costes, y a un incremento del negocio de routers IP, el más rentable y que representa una quinta parte del total. El negocio wireless – un tercio de las ventas – dio un incremento del 4%. Estos datos, los mejores desde la fusión entre Alcatel y Lucent, fueron suficientes para que la novia estuviera vestida de manera presentable.

El origen de la operación se puede rastrear más atrás. Cuando vendió su división de móviles a Microsoft, Nokia recibió un buen dinero que, junto con la capacidad de endeudarse, empleó para reiventarse nuevamente, y para ello adquirió a Siemens su participación en la empresa común NSN. En este nuevo rol, como suministrador de equipos de red para operadores, Nokia empezó a pensar en una consolidación europea para resistir la ofensiva de sus competidores chinos, particularmente Huawei. Para Rajeev Suri, CEO de Nokia, el futuro siempre ha estado claro: pronto acabará habiendo sólo tres competidores.

Una posibilidad teórica, que alguien ha llamado la «opción nórdica», una fusión con Ericsson, resultó imposible, porque Hans Vestberg, CEO de la compañía sueca, rechazó la invitación. Y si el más rico no quiere, de poco sirve que los pobres insistan. Una vez desechada la unión del primer y el tercero del mercado, no quedaba más que unir al tercero y el cuarto, con lo que la cifra de negocios del nuevo conglomerado igualaría la de Ericsson, cuyo liderazgo está siempre amenazado por el avance de Huawei . El mercado mundial quedará configurado como una proyección de las cifras que ofrece este gráfico del Financial Times.

El precio acordado parece demostrar dos cosas: 1) la precaria estabilidad de Alcatel-Lucent, cuyo valor en bolsa era de 12.000 millones de euros antes de subir con los rumores, de modo que la prima puede considerarse inexistente, y 2) la posición dominante que en las negociaciones ha tenido Nokia, quizá motivada porque los resultados de Alcatel-Lucent en el primer trimestre hayan sido mediocres, y cuando antes se cerrara el trato, mejor. Para Combes porque puede presentar la venta como un buen desenlace de su breve gestión, y para Suri porque Nokia se elevará – en principio – a unos 40.000 millones de euros de capitalización y 26.000 millones de ingresos anuales, y lo ha logrado sin desembolso, pagando con acciones según una ecuación de 0,55 de Nokia por cada una de AlcaLu.

Un análisis sereno de la operación debería incluir el coste de la reestructuración en dos empresas que ya han vivido [más AlcaLu que Nokia] la dureza de los recortes de plantilla. La geografía de la industria va a cambiar, y puede que la actitud de los operadores también cambie. El ranking del sector se alterará, como es obvio, de modo que en teoría para finales del 2016 habrá un triple ´empate técnico`. ¿Y si tres fueran demasiados?

¿Qué ha sido de la ley de Moore?

Fue en abril de 1965, hace por tanto medio siglo, que Gordon Moore, por entonces en Fairchild y luego cofundador de Intel, publicó un artículo en la revista Electronics que postulaba que cada dos años, aproximadamente, se podría fabricar un chip que tuviera el mismo tamaño pero el doble de elementos básicos (transistores), tesis que ha dado en llamarse ley de Moore. La reducción del coste a la mitad cada dos años, su principal consecuencia, ha sido el motor del desarrollo de la industria de semiconductores y, por extensión de toda la tecnología digital desde entonces. En 1974, Robert Dennard, empleado de IBM, formuló matemáticamente el principio del escalado de los semiconductores. Leer más

14Abr

Bill Hift, VP de HP responsable máximo de los negocios cloud, metió el dedo en el ventilador al dejar caer ante un cronista del New York Times una frase que originó el titular «HP capitula ante la nube». Desde luego, el periodista no matiza. Literalmente, la frase en cuestión [la transcribo en inglés, para que no se diga que yo también la he interpretado mal] fue esta: «We thought people would rent or buy computing from us. It turns out that it makes no sense for us to go head-to-head«. Hift respondía a una pregunta acerca de la capacidad de HP para competir con Amazon, Google y Microsoft como proveedor de cloud pública.

¿Derrota o retirada estratégica? Ni una cosa ni la otra, puntualizan los portavoces de la compañía, con evidente incomodidad por tener que aclararlo. No es fácil apreciar, realmente, si Hift se salió del guión o lo que dijo fue un aviso para navegantes acerca de lo que se puede esperar, y lo que no, del negocio a su cargo, con vistas a la segregación de HP a partir de noviembre. Es previsible que será un asunto sobre el que los analistas preguntarán a Meg Whitman cuando, el mes próximo, la CEO de HP presente los resultados trimestrales. Tal vez Hift sólo ha anticipado el mensaje, aliviando la tarea de su superior.

La tesis oficial es que HP nunca anunció una estrategia de cloud pública, por lo que mal podría renunciar a ella. «Creemos que una solución híbrida ofrece las mejores herramientas para responder a las necesidades de nuestros clientes», precisa un documento distribuído a partners. HP cree que la compatibilidad con los proveedores más importantes de nube pública es una parte fundamental de su cartera y, por tanto, concentra en ella su estrategia de cloud, en lugar de intentar competir con ellos.

Este es, pues, el mensaje: la nube pública no figurará entre los segmentos de actividad de la futura Hewlett-Packard Enterprise, y quien diga lo contrario, no se ha enterado. En cambio, dirá Whitman a los analistas, en la nube híbrida el crecimiento hasta marzo ha sido del 24%. Y el reciente anuncio de los servidores CloudLine – subrayará, casi con certeza – sitúa a HP en primer plano del suministro de infraestructura para los proveedores de cloud pública. Amazon Web Services (AWS) y Microsoft Azure no son rivales sino muy buenos clientes. Ahí queda eso.

No todos los analistas son benévolos al interpretar la cuestión. Por ejemplo, Lydia Leong, de Gartner, machaca sobre este argumento: «HP ha tenido una historia tortuosa en relación con la nube […] ha rebautizado y relanzado su oferta varias veces. Su producto actual, Helion, sólo ha conseguido una modesta penetración, y en septiembre pasado, HP redobló su apuesta al comprar Eucalyptus, proveedor de software open source cuya principal carta de presentación era la compatibilidad con AWS partiendo de OpenStack». Este papel de puente, precisamente, era el valor que para HP tenía la adquisición.

La mención de Eucalyptus tiene interés anecdótico. Marten Mickos, su fundador y CEO, se incorporó a HP como cabeza visible de las actividades relacionadas con cloud, pero cinco meses después, en febrero, abandonó la compañía. Se interpretó en ese momento que el estilo abrasivo de Mickos, más propio de una startup que de una organización estructurada, llevó a un «choque cultural» con quien a la postre habría de hacerse cargo de sus funciones, precisamente Bill Hift.

No es todavía el momento para sacar conclusiones sobre el estado del mercado cloud, en sus diversas acepciones. Pero empieza a parecer como si el entusiasmo – forzado, en muchos casos – con el que fue abrazado el nuevo concepto, está dejando paso a una consolidación a la vista del hecho de que no hay asientos para todos. El tiempo dirá.

Tesla, la pompa de Elon Musk

Ciertas salidas de tono han contribuído a desacreditar al empresario más mediático de estos años. Convencido de ser el Steve Jobs del siglo XXI, Elon Musk llegó a presumir de que su empresa, Tesla Motors, llegará a valer más que Apple dentro de diez años, una afirmación inmediatamente desmontada por los analistas: no podría (a menos que Apple se derrumbara) ni aun cumpliendo a rajatabla sus objetivos. Esta ensoñación tiene su otra cara en quienes sugieren que Apple debería comprar Tesla o, sus patentes, para diseñar su propio coche, etcétera. ¿Son delirios? Eso parece, pero dan mucho que hablar, y esto es lo que más gusta a Musk, hombre de proyectos tan grandiosos como su ego. Leer más

13Abr

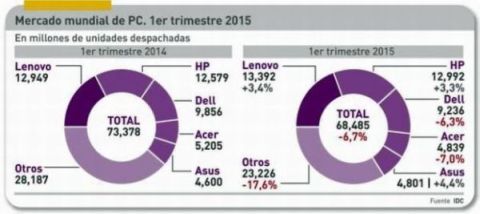

Pudo haber sido peor, vienen a decir los analistas de IDC. No tiene por qué ser un signo de decadencia a largo plazo, se consuelan los de Gartner. Las dos consultoras han publicado sus informes sobre el mercado mundial de PC y su conclusión es que, en el primer trimestre, los despachos han caído: un 6,7% según IDC, un 5,2% según Gartner. Pero la forma más objetiva de verlo es que ha sido el peor primer trimestre de los últimos seis años.

Ya lo había avisado Intel al publicar sus previsiones de venta de microprocesadores. Después de una segunda mitad de 2014 en la que la demanda de PC tuvo a su favor el eclipse de Windows XP, en el primer trimestre de 2015 ha desaparecido ese factor y, en cambio, han pesado negativamente otros dos: los inventarios acumulados por mor de la oferta Windows/Bing inventada por Microsoft para contrarrestar la gratuidad de Chrome, y la dislocación de los tipos de cambio, unida a unas condiciones macroeconómicas más desfavorables de lo que la propaganda quiere hacer creer.

Jay Chou, analista de IDC, cree que la demanda ´desafortunadamente` es demasiado dependiente del precio como motor principal, y los volúmenes enmascaran un descenso más acusado en los PC de alta gama. Una de las consecuencias es que muchas marcas lo tienen más difícil para competir, por lo que esperamos una consolidación adicional del mercado. En este primer cuarto del año, las dos marcas líderes – Lenovo y HP – han ganado cuatro puntos porcentuales a sus rivales. Salvo el caso de Asus (Gartner lo ve perdiendo cuota), los dos fabricantes punteros fueron los únicos que crecieron con respecto a igual período de 2014, y ya suman el 38,6% del total mundial. Las marcas secundarias – más allá del sexto puesto – han perdido cinco puntos de cuota en doce meses.

Lenovo ha mantenido su primera posición [19,6% del total] y continúa su expansión fuera de Asia; en Estados Unidos todavía está lejos de HP, pero se le está acercando en Europa, arrebatando terreno a otras marcas. Por su parte, el contrario, HP ha aumentado hasta el 28,2% su cuota en EEUU y resiste bien en Europa. La tercera posición de Dell no corre peligro, pero ha vuelto a números rojos que no veía desde mediados del 2013. También Acer ha perdido el ímpetu que tuvo en buena parte de 2014. Asus vuelve a cerrar el pelotón, descabalgando a Apple.

El desglose por categorías revela que los desktop han sufrido un batacazo, mientras los portátiles, híbridos y convertibles han adelantado casillas. Esto lo han entendido Lenovo y HP, que no cesan de presentar nuevos modelos para atender esa demanda. Durante el resto del año, conjetura la analista Mikako Kitagawa, de Gartner, «el reemplazo de la base instalada será propulsado por portátiles ligeros, preferentemente con funciones propias de las tabletas».

Según Gartner, en 2015 el mercado mundial vivirá un moderado declive, que podría preludiar un lento pero consistente crecimiento durante los siguientes cinco años. IDC también cree que el año será flojo, porque – tras la adopción masiva de Windows 7 y Windows 8 – sólo una parte de la base instalada necesita ser reemplazada con urgencia, por lo que no ve un crecimiento positivo.

Queda pendiente la incógnita de la acogida que recibirá Windows 10, y cómo se va a traducir en ventas de nuevos PC, una vez que Microsoft ha dicho que la actualización desde los sistemas operativos anteriores será gratuita durante un año. No se ha informado una fecha precisa para el lanzamiento, pero los fabricantes se preparan para salir al mercado con nuevos laptops (y tabletas) con Windows 10 para el mes de septiembre.

10Abr

Intento cada día evitar el empleo de ciertas palabras que se nos han adherido como lapas al lenguaje de muchos profesionales de las TI y del periodismo, pero siempre se cuela alguna. Tópicos y expresiones como innovación, transformación, ecosistema, experiencia de usuario, etc. Hay una que últimamente comparece con demasiada frecuencia: omnicanal. El amigo Marcos, que conoce mis manías, amablemente me ha hecho llegar un enlace con el blog de consultor especializado en retail, Steve Dennis, que cuestiona el valor y el sentido de esta palabreja.

Todos sabemos lo que significa multicanal, pero ¿por qué omnicanal, en la que la raíz omni denota ´todos` y no simplemente ´varios`? No les diré mi opinión sino la de Marcos, que es un profesional de la distribución: «desde la irrupción del e-commerce, hemos pasado de la prédica del apocalipsis del canal físico, corriente hace dos años, a conceptos como omnicanal, o webrooming, que al menos dejan un espacio a la tienda de toda la vida». La reflexión me ha venido al pelo para entender dos experiencias que he conocido estos días, las de Decathlon y Telepizza, de las que les hablaré otro día.

Empieza Dennis dando caña: «Una legión de analistas, sabiondos, consultores y vendedores de software frivolizan acerca de algo que, según ellos, debería conducir a un nirvana del comercio centrado en el consumidor. En muchos casos, no hacen más que seguir una moda, en otros simplemente dicen o repiten tonterías». ¡Vaya, Steve, la que nos ha caído! La mayor parte de las empresas que, siguiendo la corriente, se han sumado a la «omnicanalidad» – prosigue – no han obtenido los resultados que esperaban. Las razones son múltiples, según este consultor: «normalmente, puede deberse a que su marca es débil, y de poco vale dispersarla en un sinfín de sitios donde los consumidores puedan encontrarla (si la buscan) y comprar sus productos; antes, deberán haber arreglado ese problema fundamental».

Como es sabido, muchos consumidores compran en distintos canales, según las circunstancia, sobre todo con el crecimiento de los dispositivos móviles, que tienden a diluir las diferencias entre los dos modelos de retailer. No hay un comprador que sólo compre online, pero hay muchos que sólo compran en tiendas. Por esto, apunta, «es difícil imaginar que muchos minoristas sobrevivan si no dan pasos hacia la integración de capacidades web y móviles. Pero muchas marcas piensan que basta con añadirlas sin hacer nada más […] lo cierto es que así no conseguirán diferenciarse, que es de lo que se trata».

Comenta Dennis que muchos ingenuos creen que las tiendas físicas (brick & mortar) van a desaparecer, y el comercio electrónico seguirá creciendo al 15% anual por el resto de los tiempos. Pero…»hay muchas y poderosas razones por las que las tiendas físicas seguirán existiendo; en la práctica, estamos siendo testigos de los límites del modelo online puro; muchos de sus pioneros, entre ellos Amazon, están abriendo locales al público [para determinadas funciones logísticas y comerciales], pero todavía es pronto para evaluar esas experiencias».

Las tiendas ofrecen, o deberían ofrecer, una experiencia social que no puede replicarse en una web o en un smartphone […] Es evidente que los modelos digitales están alterando cada una de las ventajas históricas de las tiendas: un sitio web ofrece más y mejor información que la que se puede esperar de un vendedor a pie de calle; los surtidos son más extensos y los precios suelen (no siempre) ser más bajos.

Sin embargo, afirma rotundamente Dennis, cuyo blog luce el lema Art & Science of Customer Centricity, «pese a toda la explosión del shopping online [en Estados Unidos] el 95% de las transacciones todavía se hacen en tiendas tradicionales.

Llegan las conclusiones. Saldrán ganando los minoristas que acierten en la mezcla de su oferta física y digital, que comprendan mejor los deseos de sus clientes y sean capaces de construir modelos híbridos en los que cada tipo de consumidor sea tratado de manera diferente; esto salvará, en lugar de eliminar, al comercio tradicional. En cuanto a los perdedores… serán aquellos que no comprendan la interacción entre los dos canales, los que insistan con sus tiendas aburridas y sin diferenciarse, los que crean que una estrategia de marketing vale para todo y para siempre.

Facebook no es una red, es una familia

El titular puede sonar provocativo, pero es fiel a lo que dijo Mark Zuckerbeg en la apertura de la conferencia F8, acontecimiento anual que marca las orientaciones de Facebook, de viva voz de su fundador, cada vez más imbuído de su propio personaje. Literalmente: Facebook, que el mundo identifica como la red social por antonomasia, se ha convertido en «una familia de apps«. No hay que tomarlo a la ligera: pasar de 1.400 a 2.000 millones de usuarios de Facebook sería más arduo que llegar a 3.000 o 4.000 millones sumando WhatsApp (hoy 700 millones), Messenger (600 millones) e Instagram (300 millones), y si muchos de ellos se solapan, pues más sumarán. Leer más

7Abr

Internet será todo lo global que se quiera, pero la seguridad en Internet es un problema con nacionalidades y pasaportes. Esto podría explicar, creo yo, la llamativa fragmentación de una industria de la que sería lógico esperar una consolidación transfronteriza, pero está aferrada a líneas de choque estratégicas. En la práctica, son muy pocas las empresas de este sector ´puras` [es decir, aquellas que sólo se dedican a esta actividad] que recaudan más del 40% de los ingresos fuera de sus países de origen. Lo que, a su vez, parece estar relacionado con tres factores conectados entre sí: a) la proliferación de ataques contra infraestructuras de valor estratégico, b) el peso creciente que para muchas de esas compañías han adquirido los contratos gubernamentales y c) la necesidad, nunca confesada, de compartir información con organismos de inteligencia.

Esta digresión inicial viene a cuento de las tensiones geopolíticas que en los últimos tiempos están agitando el mercado de la ciberseguridad. Esto, en una industria que factura unos 70.000 millones de dólares al año, no puede menos que tener consecuencias económicas e impacto objetivo.

Dave DeWalt, CEO de FireEye, una estrella ascendente en este firmamento, ha dicho que no tiene nada de extraño que cada superpotencia cuente con una o más compañías nativas de seguridad, a las que lógicamente otorga preferencia implícita. DeWalt sabe de qué habla: en sus inicios, FireEye recibió una inversión de Q-Tel, vehículo de venture capital de la CIA. Once años después, su negocio es rentable desde que adquirió Mandiant, empresa de seguridad fundada por antiguos especialistas de inteligencia. Según el Wall Street Journal, De Walt ha admitido que «antes de publicar alguno de nuestros hallazgos, nos pensamos muy bien qué consecuencias podría tener».

De manera que la ciberseguridad está íntimamente ligada a la situación geopolítica. El estado calamitoso de las relaciones de la administración Obama con la Rusia de Vladimir Putin, ha creado las condiciones para un incidente, hace un par de semanas. El semanario Bloomberg Business [antes Business Week] publicó un reportaje en el que afirma que Kaspersky Lab tiene «estrechos vínculos» con el espionaje ruso. Las dos pruebas que presenta son muy flojas: 1) que en sus informes periódicos analiza casos de espionaje de Estados Unidos, Reino Unido e Israel, pero no de Rusia y 2) que Eugene Kaspersky, fundador y CEO de la compañía suele compartir noches de sauna en Moscú con notorios miembros del servicio de inteligencia FSB.

El primer argumento chocaría con el hecho de que dos días antes de salir el reportaje, Kaspersky publicó un informe sobre Crouching Yeti, que afectó a numerosos países pero sospechosamente no a Rusia. En cuanto al asunto de las sesiones de sauna más parece indicar una fijación subliminal con secuencias de la serie Soprano.

La cuestión central es esta: ¿tiene Kaspersky relación con la inteligencia rusa? Probablemente sí. He hablado con Eugene Kaspersky cuatro o cinco veces, y recuerdo haberle preguntado por el rumor que entonces ya circulaba (creo que estábamos en 2008). Eludió responder directamente, pero comentó que la desconfianza podría dañar sus planes de internacionalización. Las actividades de Kaspersky fuera de Rusia se centralizan en una subsidiaria británica, y hace cuatro años, montó una filial en Estados Unidos, que al parecer no ha conseguido los contratos a que aspiraba. Supongo que en el ambiente actual, volveremos a oír hablar de ello.

Comunicaciones Unificadas, ¿sin barreras?

Si se mide por el ritmo de su adopción en las empresas españolas, las comunicaciones unificadas (UC) están viviendo un buen momento. Esta fue una de las conclusiones de un encuentro organizado por IDC en Madrid. Otra, no tan positiva, enumera algunas las barreras que subsisten para que muchas empresas opten por su implantación: los costes, la percepción de complejidad, la supervivencia de infraestructuras existentes. Estos tres inhibidores afloran factores culturales y experiencias fallidas, por lo que la analista Marta Muñoz, responsable de telecomunicaciones del equipo de IDC EMEA, insistió en la necesidad de educar a la fuerza laboral, como requisito para que el mercado despegue. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons