Huawei prepara su ´smarterphone`

Otros seguirán pronto el mismo camino, seguro. Pero ya nadie quitará a Huawei la primicia de haber anunciado antes que ellos un procesador que promete dotar de más inteligencia al nuevo smartphone de la marca. Un smarterphone. Es la razón por la que el fabricante chino eligió no presentar en la reciente feria IFA de Berlín su móvil premium Mate 10 y ceder el protagonismo a su chipset Kirin 970, que se anuncia como el primero con inteligencia artificial embebida en el dispositivo. El Mate 10 se presentará el 16 de octubre en Munich a tiempo para estrenarse en el mercado mundial junto con el Note 8 de Samsung y los nuevos iPhone que Apple mostrará hoy. He ahí la astucia del adelantamiento. Leer más

VMware y AWS, una cohabitación híbrida

Por sexto año consecutivo Barcelona acogerá, a partir de mañana, la edición europea de VMworld. Antes, en agosto, VMware ha pasado por dos momentos memorables: unos resultados trimestrales excepcionales, y el VMworld global que este año se celebró en Las Vegas. Había, hay, enorme interés por conocer el progreso material del acuerdo que VMware firmó en octubre del 2016 con Amazon Web Services (AWS). Pero ha habido otras novedades de relevancia, como AppDefense [seguridad de las aplicaciones en entornos virtualizados y cloud] y varias soluciones de rendimiento del datacenter. A ellas se referirá en la sesión de apertura Pat Gelsinger, que acaba de cumplir cinco años como CEO de VMware. Leer más

Publicidad online, pastel mal repartido (y 2)

Este segundo capítulo pudo haberse titulado «Google y Facebook, una guerra sin batallas». No porque estas empresas no compitan duramente, vaya si lo hacen. Según Mary Meeker, se reparten el 85% del mercado de publicidad online en Estados Unidos, lo que no sólo asusta al prójimo sino que crea vínculos invisibles entre ellas. Otro cálculo es de eMarketer: Google tendría un 40,7% de cuota, y Facebook algo más del 26%. Vamos, que el dominio conjunto es aplastante, cualquiera sea la cifra que uno escoja. Han impuesto la dinámica que sigue el mercado, con el fin de captar una parte creciente de los presupuestos dedicados a la televisión y a otros soportes convencionales. Un duopolio consentido. Leer más

Publicidad online, pastel mal repartido (1)

El atractivo del mercado de la publicidad online se adivina sólo con pensar que ha dado vida a Google y Facebook. Pero ahí está el problema: el crecimiento vertiginoso de estos gigantes tiene a mal traer a un sector que se las prometía felices con el advenimiento de un nuevo medio. Según un informe reciente de eMarketer, en 2016 Google y Facebook se embolsaron 72 centavos de cada dólar invertido en publicidad digital en Estados Unidos. Otro estudio, publicado por IAB (Interactive Advertising Bureau), sobre el mercado europeo, apunta que los anunciantes se gastaron 41.900 millones de euros en medios digitales, un 12% más que un año antes y 7.000 millones más que en la televisión. Leer más

5Sep

Intento entender la complacencia con la que entre nosotros se tratan las recientes peripecias de Uber. Se presta más atención a la personalidad del fundador, Travis Kalanick, que al desastre empresarial que ha provocado. Quizás esta actitud de los medios obedezca al irreflexivo prestigio que ha adquirido la palabra ´disrupción` [rotura o interrupción brusca] o a la imagen de Kalanick como ´visionario` de cartón. La realidad llegó a ser lo bastante turbia como para que la compañía tuviera que encomendar una investigación independiente a Eric Holder, antiguo fiscal general de Obama.

El dictamen de Holden – secreto mientras no se filtre – condujo a la destitución pactada de Kalanick como CEO y la delicada búsqueda de un reemplazante. Como se sabe, el escogido ha sido Dara Khosrowshahi, que hasta ahora desempeñaba el mismo cargo en Expedia.

Los medios han glosado con mucho detalle la biografía de Khosrowshahi, sin duda interesante, pero no han dicho algo que podría resultar clave: era el candidato preferido por Kalanick (miembro nato del consejo de administración) dispuesto a seguir mandando en la compañía que fundó en 2009. De los otros candidatos que han trascendido – Meg Whitman, CEO de HPE, y Jeff Immelt, ex CEO de General Electric – se podía esperar que trataran de alejar al fundador y por eso mismo fueron descartados. Por lo visto, el consejo ha querido evitarse más líos con Kalanick – popular entre una parte de los empleados – lo que en modo alguno augura que el sucesor pueda dormir tranquilo.

En mi modesta y remota opinión, a Uber se le ha pasado el arroz, y en esto tiene responsabilidad directa la megalomanía de su fundador. Para decirlo rapidito: el modelo de negocio – eso que la tontería imperante ha bautizado como ´uberización`– no tiene nada de colaborativo y tiene muy poco de innovador. La mejor prueba es la facilidad con la que han proliferado en todo el mundo imitadores que en un pis pas han desbancado a Uber. La pretensión de que esa plataforma sería suficiente para crear rentas monopólicas al estilo de Google y Facebook, se ha revelado ilusoria. Haría falta mucho más que un algoritmo.

En Estados Unidos, la competencia de Lyft ha hecho mucho daño a Uber; Kalanick midió mal sus fuerzas en el pulso con los reguladores europeos y en ciertos mercados clave (Rusia, China, India y el sudeste asiático) ha tenido que capitular ante sus rivales (Yandex, Didi Chunxi, Ola y Grab). Por otro lado, está siendo investigada por denuncias de pago de sobornos.

A pesar de los pesares, cabe preguntarse, si Uber vale, como se dice, 69.000 millones de dólares, ¿por no sacarla a bolsa para validar ese valor? Google y Facebook lo hicieron antes de alcanzar su madurez, ¿por qué no Uber? Muy simple: porque esa valoración es una ficción, una hipótesis con base en las últimas rondas de financiación; no sería sostenible fuera del estrecho circuito del venture capital. Las pérdidas son decrecientes pero cuantiosas [en el primer semestre de 2017, 1.350 millones de dólares, el 61% de sus ingresos] por lo que es imprescindible recibir nuevas aportaciones de capital.

Ahora mismo, sobre la mesa hay una oferta del magnate Masayoshi Son por la cual su grupo Softbank invertiría inmediatamente 1.000 millones (dando por buena la hipótesis de valor) para, en una segunda fase, comprar por 10.000 millones acciones de los inversores actuales. Al parecer, el consejo estaba dividido en relación con la oferta, condicionada a la salida del conflictivo Kalanick. Se da la circunstancia de que Softbank ya participa en varios competidores de Uber, lo que no dejaría de ser una cierta forma de consolidación del sector.

Si no se aceptara la oferta – por esa cuantía, Softbank tomaría el control de facto – la alternativa sería que los accionistas sigan metiendo dinero en la empresa. De momento, el consejo ha autorizado a Khosrowshahi a prometer una OPV «en el plazo de 18 a 36 meses». Es una promesa demasiado vaga para ser tomada en serio y demasiado larga para una empresa deficitaria y sobrevalorada.

La primera tarea que tendrá el nuevo CEO será cubrir los huecos dejados por directivos que dejaron la compañía en el último año (unos hartos de Kalanick, otros por la destitución de este). Adicionalmente, tendrá que restaurar la confianza de los conductores, socavada por la prepotencia de Kalanick. En verdad, el inventario de problemas que deberá atender es mucho más extenso. En resumen:

1) Hacer uso de su buena sintonía con Alphabet para desmontar el litigio [que perdería casi con seguridad] en torno al robo de patentes de Waymo por un desertor al que Kalanick compró su startup creada para explotar esa propiedad intelectual ajena. También tendrá el CEO que meter en cintura al ejército de agresivos abogados que, instigados por Kalanick, se han dedicado a facturar honorarios litigando a diestra y siniestra en medio mundo.

2) Probablemente, Uber tendrá que recortar el número de ciudades en las compite o aspira a competir, ahora mismo más de 600. Y dar marcha atrás en proyectos ruinosos de diversificación [reparto de comida, logística] para centrarse en su negocio natural. No está claro si podrá mantener sus planes de vehículos autónomos o preferirá llegar a acuerdos con ciertas marcas interesadas en asomarse a la nueva economía del transporte.

3) Los acontecimientos han acentuado la propensión a la formación de facciones entre los accionistas; se dice que Khosrowshahi tiene la mano izquierda que hace falta para serenar el ambiente. Por último, lo más complicado es lo más obvio: reducir el monto de las pérdidas y evitar que Travis Kalanick, ahora relegado a un papel ´consultivo`, haga nuevos estropicios.

El mercado de smartphones, a punto de caramelo

En este final del verano y nuevo curso, se hablará mucho de la batalla en el frente de los smartphones de alta gama. Los mensajes se centrarán en Samsung (Galaxy Note 8, presentado en agosto) y Apple (que supuestamente desvelará tres modelos de iPhone el 12 de septiembre). No están solos: por la misma categoría pujan, entre otros, Huawei (P10) y LG (que acaba de presentar su modelo V30). En este contexto, uno de los debates más fútiles gira en torno a la existencia de una línea divisoria coincidente con el listón de los 1.000 dólares. Por muchos tuits que genere, este debate es fútil porque no sirve para interpretar las señales que envía el mercado y decodifican las consultoras. Leer más

Mercado español de PC: por fin una alegría

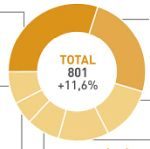

No todos los días un mercado, y menos el de PC, crece un 11,6% de un año para otro. Es lo que ha ocurrido en el mercado español entre abril y junio. Ha sido una sorpresa relativa, pero elocuente: en 2016 por esas fechas, el porcentaje era casi idéntico pero negativo: -12,1%. Y lo mejor del asunto es que todos los agentes del mercado esperan que este se comporte al alza durante el resto del año. Lo que viene a decir que la demanda se ha ´normalizado`: si en el primer trimestre se despacharon 795.000 unidades, en el segundo fueron 801.000. Por tanto, el volumen sigue siendo el más bajo en diez años. No hay motivos para cantar victoria… todavía. Una conclusión compartida por IDC y Gartner. Leer más

1Ago

Prometí la semana pasada, al comentar con cierta extensión los resultados de Vodafone, que en la siguiente ronda de este newsletter me ocuparía de Orange, a punto de presentar los suyos. Cumplo la promesa. Una vez conocidas las cifras, confirman la tendencia general observada en otros operadores europeos: crecimientos marginales pero sin duda mejores que hace un año. Pues bien, los ingresos del grupo Orange en la primera mitad de 2017 han crecido 1,1% [20.300 millones de euros] impulsados sobre todo por la filial española y la recuperación en África. La mejor noticia anunciada por Ramón Fernández, CFO del grupo, ha sido el 0,2% de incremento en Francia, por primera vez con números positivos desde 2009. Durante años, Orange ha vivido lastrada por la feroz competencia en su país de origen, pero es tan tibia la mejoría que Fernández no la dio por garantizada en los próximos meses.

Stéphane Richard, CEO del grupo, ha calificado los resultados como «excelentes», a pesar de su evidente cortedad. Los atribuye a la estrategia de convergencia seguida pacientemente por la compañía en los últimos años, que finalmente ha sido reconocida – dijo – por los clientes. Señaló como modélico el caso de España, que ha aportado al grupo una facturación de 2.628 millones de euros en el semestre. Sin este refuerzo, las cifras globales dejarían de merecer el calificativo de «excelentes».

Al margen del interés intrínseco de las cifras, Orange acumula otros asuntos dignos de comentario. El primero es la preparación del plan estratégico 2020, que Richard promete presentar en una conferencia de analistas. De momento, sólo ha anticipado que no contempla aumentos ni recortes significativos de inversión, sino que pondrá el acento en una seria optimización [lean capex initiative, la llamó Richard en entrevista con el Financial Times]. de costes. Se hace extraño casar esta declaración con la necesidad política de corresponder al plan del nuevo gobierno francés [que controla el 23% del operador] cuya meta es llevar el acceso de banda ancha a toda la población antes de 2025.

Incidentalmente el plan gubernamental ha reverdecido la guerrilla verbal entre Orange y su competidor SFR. Este, ahora propiedad del grupo Altice, ha prometido «fibrar» (sic) una red propia para cubrir la totalidad de las ciudades de talla media, que en un acuerdo de hace varios años [cuando SFR pertenecía a Vivendi] se reservaron a Orange a cambio de compartir la infraestructura. Inmediatemente, Richard ha reaccionado calificando de «no realista» la iniciativa con la que amaga su rival. Se ignora, de momento, si el gobierno espera que los operadores se comprometan con las inversiones que implica el plan sin mediar ventajas fiscales o, quizás, un nuevo reparto de espectro.

Pese a que el empaquetamiento de servicios (incluída la televisión de pago, en la que Orange tiene 6,7 millones de clientes en Francia), el plan estratégico 2020 excluirá categóricamente pujar por los derechos de retransmisión del fútbol, que se consideran inflacionados y, por tanto, no rentables.

Por otro lado, Richard ha sido durante años un adalid europeo de la consolidación del sector, que en Francia debería concretarse en el paso de cuatro a tres operadores. En 2015 estuvo a punto de concretar la fusión de Orange con Bouygues Télécom, pero en el último momento el ministro de Economía bloqueó la operación haciendo valer su poder accionarial. Con el tiempo, aquel ministro, Emmanuel Macron, se ha convertido en jefe de Estado, y Richard ha cambiado de discurso: «en mi opinión, la consolidación ha dejado de ser necesaria, y por otra parte es bien sabido que el presidente no es partidario de esa propuesta».

La importancia de los buenos resultados de Orange se manifiesta en otro asunto vital para Stéphane Richard: antes de fin de año deberá decidirse la renovación de su mandato como président-directeur général, a la que se postula. En teoría, la decisión podría coincidir con el anuncio formal de la voluntad gubernamental de sacar a bolsa las acciones que el Estado posee en la compañía. Podría recaudar al menos unos 8.500 millones de euros con los que aliviar las cuentas públicas y complacer a la Comisión Europea. Según interpreta la prensa francesa, esta circunstancia favorecería la continuidad de Richard [ya saben: no es aconsejable cambiar de caballo en mitad del rio].

Último asunto del día. El lanzamiento de Orange Bank, que debía haber tenido lugar en julio en Francia, ha sido pospuesto hasta el último trimestre del año. Es una apuesta audaz con fundamento interesante. Según ha dicho Richard, «se basa en nuestra convicción de que la conectividad, nuestro core business, será difícilemente fuente de crecimiento en los próximos años, por tratarse de una industria muy regulada y muy competitiva». Una vez que Orange Bank arranque en Francia, está previsto que el siguiente país donde se lance la iniciativa sea España.

26Jul

Asentado, establecido con razones fundamentales y verdaderas (DRAE). Imagino que esta es la acepción del adjetivo ´sólido` que emplea Vodafone para calificar los resultados del trimestre abril-junio. ¿O quizá esta otra: ´firme, macizo, denso y fuerte´? Yo sería más circunspecto; mal tienen que estar las cosas en el mundo de las telecos para que se califique de ´sólido` un período en el que los ingresos globales del grupo descendieron un 3,3% [11.470 millones de euros]. El porcentaje sería positivo [2,2%: 10.280 millones de euros] si se aplicara el concepto de ingresos orgánicos, al ajustar los cambios de perímetro y los efectos cambiarios.

Lamento dar la impresión de tiquismiquis [es lo que me han dicho acerca del comentario de ayer sobre IBM] Pero creo importante discernir las tendencias que subyacen en los números que la prensa reproduce más o menos mecánicamente. Los detalles adquieren relevancia. Y la primera observación es que en Europa, donde Vodafone genera tres cuartas partes de sus ingresos, el trimestre se cerró con un descenso ´ordinario` del 4.8% y un crecimiento ´orgánico` del 0,8%. En esta acepción, tres de los cuatro grandes mercados europeos (Alemania, Italia y España) han girado al crecimiento, dejando a Reino Unido la excepción, con caídas del 4,5% y el 2,7% respectivamente.

El mercado europeo que más creció fue Italia, precisamente donde el futuro se presenta más competitivo con la entrada a finales de año del operador francés Illiad. En España, los ingresos totales alcanzaron a 1.236 millones de euros (+1,2%) y los ingresos por servicios a 1.143 millones de euros (+1,6%). En términos comparables [excluyendo el felizmente olvidado subsidio a terminales] el crecimiento sería del 3%. Antònio Coimbra, consejero delegado de la filial española, ha querido destacar el liderazgo en satisfacción de clientes, con 5 puntos de ventaja en el índice NPS sobre sus competidores en el segmento residencial. Al 30 de junio, Vodafone sumaba en España 14,4 millones de cliente móviles, de los que más de 2,4 millones lo eran de planes Vodafone One. El número de clientes de banda ancha fija se acercaba a los 3,25 millones y la cartera de clientes de Vodafone TV cerraba el trimestre con más de 1.285.000.

Como queda dicho, Reino Unido es una vez más el garbanzo negro en las cuentas de la compañía, con un declive de ingresos se miren como se miren. Nick Jeffery, CEO de la filial británica, ha anunciado que «el negocio doméstico está en recuperación» después de un período caótico en el que perdió cuota de mercado. Vodafone UK espera capitalizar su holgura de espectro, y recientemente ha renegociado su acuerdo de compartición de infraestructura con O2 (filial de Telefónica) para tener más autonomía en el desarrollo de su red.

Los mejores resultados del grupo correspondieron a la región AMAP, África, Oriente Medio, Asia-Pacífico, con un crecimiento reportado del 1,2% y orgánico del 7,9%. Ello se debe, en parte a que India, una las apuestas más ambiciosas en la historia de Vodafone, ha sido apartada de las cuentas transitoriamente mientras se completa la fusión con su rival Idea Cellular [promemoria: sus ingresos han sufrido una caída ´orgánica` del 13,9%].

Seguramente lo más interesante de la presentación no está en las cifras. En su presentación, Vittorio Colao hizo numerosas alusiones a los planes de fibra, a 4 G y 4,5 G pero ni una sola vez habló – ni le preguntaron – de 5G. Un silencio por lo menos llamativo.

Colao dedicó minutos a resumir como rasgo dominante del mercado lo que llamó «fuerte apetito de los usuarios por los datos móviles». En las redes de Vodafone, el número de usuarios de 4G ha pasado de 30 a 83 millones en un año, y su uso media a los 2,2 gigabytes por mes. La próxima fase, según Colao, está prefigurada en el hecho de que el 60% del tráfico total de datos está compuesto de vídeo o de aplicaciones sociales. Añadió que la calidad de 4G excede la de WiFi en velocidad y latencia. Predijo que gradualmente la red celular 4G irá sustituyendo el tráfico WiFi.

En el turno de preguntas, Vittorio Colao, CEO del grupo, habló de roaming para apuntar que en los primeros quince días de junio, Vodafone observó aumentos del 150% en la demanda de tráfico transfronterizo. Sobre el impacto económico fue prudente: mantuvo la estimación original de 300 millones de euros en el ebitda del ejercicio. Dejó Colao para los anales una frase que contrasta con antiguas reticencias hacia esta regulación europea: «en general, nos satisface que los clientes usen más datos porque cuantos más datos usen más se acostumbrarán a usarlos, y esto será a la postre bueno para nosotros»

Hubo otras referencias interesantes de Colao que expresan mejor que los porcentajes la situación de Vodafone y, por extensión, la del sector. «Seguimos atentos a oportunidades que pudieran facilitarnos cobertura adicional con fibra, siempre que cumplan los requisitos de retorno de la inversión […] adicionalmente, hemos alcanzado 5 millones de hogares a través de acuerdos estratégicos mayoristas y esperamos ampliar rápidamente este número». Hizo alusión expresa a España, donde «nuestra penetración en la base de clientes de fijo es actualmente del 88% […]», un ejemplo – dijo – de estrategia convergente flexible e inteligente. Ya veremos qué comentarios nos sugieren los resultados trimestrales de Orange, que se publicarán mañana.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons