eSports, un cebo para pescar millenials

Puede que provoquen perplejidad, pero no parece que vayan a ser un fenómeno pasajero. La prueba es que los eSports han captado la atención de las marcas, siempre a la búsqueda de nichos novedosos donde desembolsar sus presupuestos de marketing. Ya se trate de patrocinar un equipo o un jugador, organizar competiciones o bien negociar derechos de reproducción, son muchas las compañías que han entrado en este negocio ascendente. Poco importa si a priori no tienen afinidad con el sector de los vídeojuegos: los resultados económicos serán la criba, cuando llegue el momento. Un informe reciente prevé que los eSports van a mover unos 1.500 millones de dólares en 2020, sólo en Estados Unidos. Leer más

20Jul

Hace tres meses, un ingenuo hubiera podido pensar que un brutal recorte de gastos, más profundo que el anterior, enderezaría la crisis de Ericsson. La presentación de resultados del segundo trimestre no deja espacio para la ingenuidad. Se confirma que los problemas de la compañía son de gran calado y de largo alcance. Que son sistémicos y, aunque se han cometido errores, el origen es externo. Ericsson reconoce que el mercado de equipos de acceso radio (redes celulares) decaerá este año ´un porcentaje en la gama alta de un dígito`, comparándolo con su estimación precedente de entre un 2 y un 6% negativo. O sea que no hay reestructuración que valga: el problema es la demanda, vino a decir Börje Ekholm, CEO de Ericsson desde el pasado enero.

El discurso de Ekholm era previsible: «a la luz del entorno de mercado, vamos a acelerar las acciones para reducir nuestros costes, sin por ello renunciar a nuestro liderazgo tecnológico», ha avisado tras presentar unas cuentas que a juicio de todos han sido peores de lo esperado. El modelo sueco de ´capitalismo paciente` atraviesa un mal momento y el CEO – colocado en su puesto por el brazo inversor de la familia Wallenberg – está obligado a tomar medidas.

Una de ellas es la revisión y casi segura cancelación de 42 contratos – mayoritariamente de servicios gestionados – cuyo valor fue el año pasado de 7.000 millones de coronas (700 millones de euros) pero que ya no son rentables. La segunda medida sería la búsqueda de comprador para la división de Media lo que, indirectamente, elevaría el peso de la de Networks, que no se recuperará mientras no se reactiven las inversiones en infraestructuras de comunicaciones.

Estabilizar una situación tan severa exige tiempo, y tiene consecuencias. Inevitablemente, van a rodar cabezas en el consejo de administración – empezando por el chairman Leif Johansson – presunto responsable de no haber reaccionado a tiempo para parar la hemorragia. Por primera vez, en esta corporación tradicionalmente controlada por dos grupos familiares complementarios – uno es financiero, el otro industrial – ha aparecido un intruso, un inversor ´activista, Cevian Capital, cuyo 3,5% de voto le basta para plantear exigencias: una de sus reivindicaciones es que el sucesor de Johansson sea externo, alguien tan ajeno a la empresa como a los accionistas dominantes. Y para mostrar músculo, se ha apuntado al comité que debe seleccionar al sucesor.

En este contexto, escribir sobre el informe de resultados es casi lo de menos, pero allá voy. En los seis meses que Ekholm lleva al mando, los ingresos de Ericsson – equivalentes a 10.700 millones de euros – han bajado un 9,3%; el ligero beneficio operativo del primer semestre de 2016 se ha convertido en pérdidas de 1.400 millones de euros; los márgenes han caído del 32,8% al 21,2%. Una catástrofe que no es provisional; a tenor de lo dicho por Ekholm, podría llevar entre dos y tres años superarla: es el mismo plazo que tardó Alcatel Lucent en achicarse justo a tiempo para ser adquirida por Nokia. Por cierto: habrá que esperar al 27/7 para saber si las cuentas del competidor finlandés son mejores que las de la compañía sueca o sufre la anemia del mercado.

Porque, a la postre, las dificultades de Ericsson – y las de sus rivales – pueden condensarse en cinco letras: capex. Los operadores móviles, sus clientes, ya tienen unas infraestructuras 4G consistentes, que pueden mejorarse sin inversiones de envergadura. No hay ninguna duda de que las redes 5G son el futuro, pero la materialización de las inversiones presenta muchos condicionantes en este momento.

Arun Bansal, presidente de Ericsson para Europa y América Latina, dijo días atrás que «es improbable que los operadores inviertan significativamente en 5G mientras no se sientan seguros del impacto que tendrá sobre sus ingresos futuros». La reflexión de Bansal pospone hasta principios de la próxima década la contribución de 5G a las cuentas de Ericsson. La experiencia con anteriores generaciones de tecnología de red indicaría que invertir bajo presión de una demanda de los consumidores tiene riesgo: amortizar esas inversiones ha llevado mucho más tiempo que el previsto cuando esas tecnologías fueron desarrolladas en laboratorio.

Bansal cree que se han hecho afirmaciones exageradas en torno a 5G. Sólo es optimista acerca del lado industrial de 5G. En Europa – dijo – el interés de los operadores tiene mucho que ver con la menor latencia que ofrece la nueva generación, porque les permitiría soportar ciertas aplicaciones que asoman en el horizonte, de las que citó el coche autónomo y la cirugía remota.

«No habrá una solución disponible de baja latencia hasta finales de 2019 – avisa Bansal – y esta es una razón de que 5G sea hoy en Europa una discusión casi abstracta […] El consumo de datos en Europa es menor que en Asia o Estados Unidos, y por consiguiente las exigencias de capacidad no son acuciantes. Podemos imaginar que Europa pase por un retraso relativo de dos años, pero llegará el momento en que los operadores tendrán que desplegar 5G para contar con grandes capacidades. Mientras tanto, seguirán mejorando sus redes actuales y prolongando el ciclo de sus inversiones».

Para Ericsson, esta observación de Banzal tiene una consecuencia directa. El CFO Carl Mellander ha declarado a Reuters que el mercado mundial de infraestructura de redes para comunicaciones móviles volverá a descender en 2018 y podría alcanzar un crecimiento cero en 2019.

Nutanix o la imperiosa obligación de crecer

Al parecer, Nutanix no se conforma con la doble condición de pionera y líder del mercado de sistemas hiperconvergentes. Varias de sus iniciativas recientes apuntan una perspectiva más amplia, pero mucho más disputada: la nube híbrida, consigna que toda la industria está adoptando. En su reciente conferencia NEXT compareció Diane Greene, responsable de Google Cloud Platform, para anunciar un acuerdo estratégico con Nutanix que promete una integración ´sin fisuras`´ de sus cargas de trabajo en los dos entornos: cloud y on-premise. Para Google, el acuerdo es un puente en sentido inverso, que la acerca a las empresas que no acaban de reconocer sus credenciales como proveedor de servicios cloud. Leer más

Alibaba: el ´libro de Ma`en otros colores

Se atribuye a Jack Ma, fundador de Alibaba esta frase: «Si el viento es lo bastante fuerte, hasta un cerdo puede volar». No suena muy delicado, la verdad, pero el viento empuja con fuerza los resultados de la compañía. En la reciente conferencia de inversores, presentó una previsión de ingresos para el año fiscal corriente de entre el 45% y el 49% superiores a los del cerrado en marzo pasado. Es más del 35% que barruntaban los analistas, lo que provocó un alza de la acción en un 13% [cotiza en Nueva York] hasta su máximo histórico. El mercado chino – 70% del negocio – es una base sólida pero busca con ahinco un crecimiento internacional que. inevitablemente, la llevará a chocar con Amazon. Leer más

13Jul

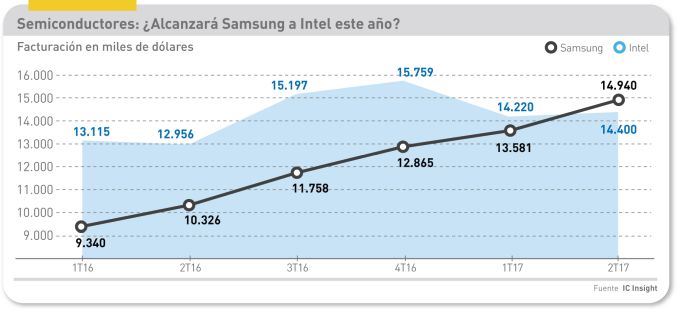

Salvo imprevistos, el trimestre abril-junio habrá marcado, por primera vez desde 1991 – 26 años, se dice pronto – la pérdida del liderazgo de Intel en el mercado mundial de semiconductores. Samsung Electronics, que oficialmente hará públicos sus resultados dentro de dos semanas, van a confirmar una facturación de 15.000 millones de dólares atribuídos a su división de semiconductores, superando así los 14.400 millones en que se estiman los ingresos comparables de Intel. No es una ventaja irreversible, desde luego, pero a este paso Samsung podría coronarse como nuevo líder mundial al cierre del año.

La explicación es sencilla. Samsung está sacando partido del aumento de precios de los chips de memoria y de la demanda creciente de smartphones más potentes. La tendencia puede resumirse en que el relevo de los PC por los smartphones como dispositivos dominantes actúa como motor del mercado de chips. Con el agravante de que Intel dejó pasar en su día el tren de los smartphones y, por otra parte, ocupa la quinta posición en el ranking las memorias de estado sólido (7,2% de cuota frente al 36,1% de Samsung).

Mientras la mayor parte del beneficio (no así del volumen) lo aportaban los procesadores para PC y servidores, Intel (y otros fabricantes) se llevaban la parte del león, pero las tornas han cambiado.

Este año han confluído los dos factores mencionados. Los beneficios que deja cada chip para smartphones son claramente inferiores a los de un procesador Xeon o un Core i7, pero cuando en la ecuación se introduce el volumen – creciente en un caso, declinante en el otro – la situación acaba dando un vuelco, como se está viendo. Entretanto, los precios de las memorias DRAM han subido un 45% en en el primer trimestre y los de las NAND aumentaron un 40%. Algunos analistas hablan de ´superciclo` por varios años, mientras el suministro siga siendo suficiente y la demanda no flaquee. En tercer lugar, la confusión que rodea el destino de Toshiba sólo puede reforzar la posición de Samsung.

En la actualidad, mientras Intel juega sus cartas a una diversificación hacia otros dominios, Samsung está decidida a seguir dominando los dos segmentos clave del mercado de semiconductores. Con este fin, tiene previsto invertir unos 18.600 millones de dólares durante los próximos cuatro años en sus plantas en Corea y China. Un análisis de Nomura Securities conjetura que las condiciones del mercado favorecen el plan de la empresa coreana de concentrarse en productos de máximo beneficio, lo que implica invertir para defender su ventaja en la gama alta. Además, no es un pequeño detalle, de sus contratos como suministrador de Apple.

En realidad, Intel y Samsung llevan años corriendo en distintos carriles, pero la coreana ha corrido más rápido. Un síntoma ha sido la reciente proclama de la firma californiana en la que se jactaba de que su proceso de fabricación de 10 nanómetros «lleva una generacion de ventaja» sobre el de su rival coreano. A lo que este replicó que ya produce chips con esa tecnología y está asimilando la siguiente generación, de 7 nm, e incluso la futura de 5 nm.

Gracias a que Samsung Electronics tiene por costumbre anticipar genéricamente las cifras consolidadas, ya sabemos que en el segundo trimestre sus ingresos han aumentado un 18% hasta los 60 billones de won (52.000 millones de dólares). Su beneficio operativo se calcula a priori en 12.200 millones de dólares, un 73,2% más que en igual período de 2016.

El comunicado de Samsung identifica como factor adicional las ventas del smartphone Galaxy S8, comparables hasta el momento con las del Galaxy S7. Otro elemento relevante será OLED. En agosto empezarán las entregas de pantallas a Apple para el montaje de su próximo modelo. En consecuencia, los beneficios del tercer trimestre volverán a subir y al acercarse el final del ejercicio ya nadie recordará los problemas que ha vivido la compañía: Su reputación ha salido indemne de la crisis del Galaxy Note 7, del que por cierto saldrá una nueva versión el mes próximo.

6Jul

De la fusión pactada entre Telecom Argentina y Cablevisión, que refuerza la concentración del mercado argentino de telecomunicaciones, se puede decir que es un contratiempo esperado por Telefónica, que obtiene el 7% de sus ingresos en aquel país, pero también tiene por delante un nuevo escenario de negociación. Sin ningún disimulo, la fusión es fruto de la política, en el sentido más denostado de la palabra; pero por esto mismo se contempla un nuevo escenario de discusión del futuro marco regulatorio que sustituiría las reglas de juego dictadas a través de ´medidas de urgencia` [el gobierno está en minoría parlamentaria] al poco de asumir la presidencia Mauricio Macri.

El trato de favor que el ganador de las elecciones ha otorgado al grupo multimedia Clarín huele a compensación por los conflictos que este mantuvo con los gobiernos de Néstor y Cristina Kirchner. Pese a declararse liberal – quien durante su visita a Madrid se entrevistó con José María Álvarez Pallete – ha favorecido una mayor concentración del mercado. «Te lo digo como opinión personal, pero si primara la lógica, la asimetría debería llevar marcada una fecha de caducidad cercana», ha sido el único comentario – y lo agradezco – que he podido arrancar telefónicamente a un directivo de la filial argentina.

Se me ocurre que asimetría es la palabra que mejor define la situación: en marzo, el país contaba con 9,9 millones de clientes de telefonía fija [repartidos entre Telefónica y Telecom] en una excepcional relación de 1:6 con los 63,3 millones de telefonía móvil [el tercer competidor es Claro, del grupo América Móvil].

El conglomerado naciente será la mayor teleco de Argentina, con un 42% de la telefonía fija, el 34% de la móvil, el 56% de las conexiones a Internet y el 40% de TV de pago. Su valor de mercado se estima en unos 11.000 millones de dólares, repartido en proporciones del 55% para Telecom Argentina y el 45% para Cablevisión. La participación de capital ha sido pactada en 40% y 33% respectivamente, y el resto cotizará en bolsa.

¿Quiénes son los protagonistas de la operación? Telecom Argentina – en los años 90 fue una joint venture de France Télécom y Telecom Italia – ha pasado por varios cambios de propiedad hasta pasar a manos del inversor mexicano David Martínez y su grupo Fintech Advisory. La fusión venía prefigurada por el hecho de que Fintech posee también el 40% de Cablevisión [no confundir con el grupo del mismo nombre en EEUU, adquirido por Altice] cuya mayoría detenta el grupo Clarín.

Con el argumento de su enorme poder mediático – el diario del mismo nombre, dos radios de gran audiencia, el canal 13 de TV y varias cadenas de cable – los Kirchner impidieron a Clarín la entrada en el negocio telefónico. Sólo tras el triunfo de Macri pudo adquirir Nextel, un competidor marginal con sólo 675.000 suscriptores frente a los 19,3 millones de Personal, la marca de Telecom. Con ese movimiento menor adquirió espectro, pero la jugada mayor estaba por venir.

La operación anunciada – y que con toda probabilidad será aprobada por el regulador ENACOM – ha sido facilitada por un cambio legislativo que, en nombre de la convergencia, autoriza por primera vez a los operadores a prestar servicios ´cuádruple play` a partir del año próximo. Parte con ventaja el conglomerado Telecom/Cablevisión. Hay que prestar atención a un cuarto actor cuyo papel podría ser determinante para Telefónica en un eventual canje de cromos en América Latina: AT&T, bajo la marca DirectTV, ofrece televisión de pago y acaba de lanzar servicios de Internet por satélite, pero no tiene licencia para operar en telefonía móvil.

He dicho que Telefónica se esperaba la fusión, pero estaba cantada para todo el mundo. El bulo de que la compañía española pudiera amenazar con retirarse del mercado es eso, un bulo carente de fundamento. No tendría sentido a la vista de las inversiones que la compañía está haciendo en el país. Durante su trayectoria en Argentina, las ha visto de todos los colores e incluso fue forzada a vender sus activos en TV de pago. El conflicto más reciente de Telefónica, ya con Macri en la Casa Rosada, ha consistido en amagar con la mediación del CIADI – organismo interamericano de arbitraje en materia de inversiones – gesto suficiente para adelantar de 2019 a 2018 el plazo para prestar quad play y, de paso, prolongar por 15 años su exclusividad en el último tramo de su red.

Quedan flecos pendientes, como una probable redistribución de espectro, ejercicio obligado por la alta concentración territorial de la demanda. O, quizá más grave, puesto que se habla de convergencia, la carrera por los contenidos de TV de pago. Está por ver si a la hora de negociar contratos para los servicios cuádruple play, pesará más la preeminencia del emporio Clarín o los vínculos de un operador global como Telefónica.

Automoción: fiebre de alianzas tecnológicas

Desde que Google presentó un prototipo de coche sin conductor, Tesla un coche eléctrico de lujo y Uber una plataforma de transporte falsamente colaborativa – tres iniciativas que, recuérdese, llevan un lustro a sus espaldas – el sector de automoción vive una constante transformación. La repercusión combinada de electrificación, conectividad y autonomía – las dos primeras son reales, la tercera una tendencia en ciernes – ha conseguido que los fabricantes de coches y sus componentes se pusieran a rediseñar estrategias, aliándose o comprando empresas de T.I. para no quedar fuera de juego en el nuevo escenario de la automoción. La fiebre que se ha desatado para tomar posiciones no tiene visos de aflojar. Leer más

4Jul

Por alguna razón, Cisco omitió en 2016 el ritual del Analyst Day anual. Quizá Chuck Robbins, CEO desde julio del año anterior, quiso darse un margen para transmitirles su estrategia de largo alcance. Ha cumplido con el rito en 2017, pero siguiendo una secuencia peculiar. Primero, anunció una nueva red «capaz de aprender, adaptarse y evolucionar» [según la nota de prensa] y luego hizo coincidir el encuentro con los analistas y el comienzo en Las Vegas de Cisco Live, evento al que estaban convocados clientes y partners. En síntesis, Robbins se trabajó la buena voluntad de los intermediarios con los inversiores, y convenció incluso a los menos entusiastas.

Lo que subyace en la sucesión de noticias es una confirmación oficial de que Cisco – universalmente respetada por su hardware – ha tomado el camino que la llevará a ser una empresa de software y servicios, lo que implica propiciar con urgencia un modelo de ingresos recurrentes. No es una idea nueva, puesto que la inició John Chambers en 2015, pero ahora queda claro que se trata de un movimiento profundo.

El Analyst Day no fue una conferencia rutinaria – para eso están las citas trimestrales – sino una discusión abierta con dos decenas de profesionales del mundo bursátil cuyo trabajo consiste en seguir la evolución de la compañía. El tándem formado por Robbins y la CFO Kelly Kramer pasó airosamente el examen, a juzgar por los informes de los analista presentes.

De entrada, Kramer reconoció que la previsión de crecimiento de entre el 3% y el 6% en los próximos tres a cinco años no se va a cumplir. El nuevo cálculo apunta un rango del 1% al 3% en los ingresos de Cisco durante ese período. Probablemente sea conservador, pero Robbins prefiere llevarse el mérito eventual de superar las bajas expectativas. Además, responde a la apreciación general del mercado.

Kramer llevó la discusión a un asunto crucial, el esfuerzo por transformar el modelo de negocio de Cisco hasta conseguir que en 2020 el 30% de sus ingresos sea aportado por el software, un salto importante sobre el 22% del actual año fiscal, que cerrará probablemente con 11.000 millones de dólares. Si al software se suman los servicios, en 2020 cruzarían la barrera del 50% de los ingresos totales.

Tanto o más interesante es otro pronóstico: los ingresos recurrentes van a crecer un 10% anualizado hasta 2020, llegando al 37% del total. Los recaudados en régimen de suscripción seguirán ganando peso frente a licencias perpetuas. estimándose que ese año equivaldrán al 3% del total. Asimismo, Kramer subrayó un desplazamiento del modelo hacia la nube: el 7% del software será servido en modalidad híbrida (con especial énfasis en el de seguridad) y el 15% corresponderá a aplicaciones en modo SaaS.

Kulbinder Garcha, analista de Credit Suisse, juzga que los anuncios de los últimos días impulsarán un gradual cambio de modelo de negocio a la vez que ayudarán a Cisco a «consolidar a largo plazo su cuota en el mercado del datacenter en el sentido más tradicional».

Pierre Ferragu, de Bernstein, introduce a sus clientes en una cuestión delicada: ¿está perdiendo Cisco cuota de mercado en los segmentos de los que ha vivido históricamente? La respuesta es que sí, pero añade que los accionistas ya tienen asumido el declive gradual de las principales líneas de producto, por lo que más les importa ahora es conocer la capacidad de adaptación de Cisco a los cambios en su entorno. En la categoría de switching, por ejemplo – escribe Ferragu – tiene asegurado un piso sólido en las empresas, y sólo se ve amenazada entre los hyperscalers, proclives a comprar en función del precio. En la otra categoría clave, routing, el mercado está en franco retroceso, y la culpa la tendría, una vez más, el menor capex de los operadores. El optimista Ferragu prevé un cambio positivo de tendencia.

Toshiba y WD, condenadas a entenderse

Última hora, por el momento: la junta general de Toshiba ha acordado aplazar sin fecha la venta de su filial de memorias. Al mismo tiempo, la compañía ha replicado a la ofensiva judicial de Western Digital con su propia demanda por, entre otras razones, tratar de sonsacar información confidencial a sus empleados. El trasfondo es la urgente necesidad que tiene Toshiba de desprenderse del 50% de la fábrica de memorias flash de Yokkaichi, que ambas compañías comparten. ¿Postureo? Las dos partes necesitan, cada cual por sus razones, que no se malogre el know-how acumulado en su factoría y en las compañías suministradoras adyacentes. Y al parecer lo menos costoso es la parálisis. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons