Foxconn empieza a pensar en sí misma

A Terry Gou, CEO de la compañía taiwanesa Foxconn, no le faltó desparpajo cuando anunció, al lado de Donald Trump y en la Casa Blanca, que invertirá 10.000 millones de dólares en Estados Unidos, como contribución a la creación de miles de empleos. No se ha vuelto a hablar del asunto, pero nadie privará a Gou de esos quince minutos de gloria. En la misma ocasión, recordó que Estados Unidos inventó la televisión pero el país no tiene una sola fábrica preparada para producir paneles de última generación [Foxconn sí, desde que se apoderó de la japonesa Sharp]. Las ínfulas de Gou serían un reflejo de que empieza a cansarse de vivir a la sombra de Apple y otras marcas para las que trabaja por encargo. Leer más

19Oct

R.F, quien se describe como seguidor de este blog desde 2011, no está de acuerdo con el post del lunes, en el que aprecia una crítica «sesgada» contra Facebook a la vez que una ocultación de las perversiones de Twitter. Escribe con tanta convicción y sensatez que me ha parecido oportuno compartir la conversación con otros lectores. De lo único que me arrepiento es del titular, que desvía la atención hacia un detalle menor.

En primer lugar, el post no era una crítica sino una crónica basada en hechos y en fuentes; al menos esto pretendía, y si no se ha entendido será por mi torpeza. Segundo: hace bastante tiempo, mucho antes de este escándalo, en mi newsletter [que es, por así decir, la parte de opinión del blog] he descrito como un error la terca resistencia de Facebook a ser equiparada con los medios de comunicación.

Todas las encuestas que conozco, incluída una que Facebook hizo con fines de marketing, confirman que muchos millones de personas en todo el mundo, no consumen otra información exterior a sus vidas que la que reciben a través de la red social. Es un punto a favor de Facebook, pero de tanto insistir en su naturaleza comunitaria acaba por falsear la realidad de lo que ha llegado a ser.

Ya digo, no pasará mucho tiempo antes de que las autoridades lleguen acá o allá a la conclusión de que es hora de aplicar a Facebook reglas no muy distintas de las que rigen la ética de los medios, con las debidas salvaguardas de derechos. Si Mark Zuckerberg se hubiera inspirado en esas reglas – que, al menos en el mundo desarrollado, no coartan la libertad de expresión – se habría evitado disgustos, pero él prefiere seguir alimentando la letanía de que está construyendo un mundo mejor.

Me interesa más el segundo reproche de R.F. No soy fan de Twitter ni mucho menos. No he compartido las fantasías sobre el llamado ´periodismo ciudadano` cuando estuvieron de moda. Ciertamente, Twitter cumplió un papel de agitación en la primavera árabe, pero la frustración del fenómeno viene a demostrar que la democracia no se consigue a golpe de tuit.

Precisamente en estos días, pillada a contrapié por la que está cayendo sobre Facebook – que es de distinta naturaleza – Twitter ha extremado su celo procediendo a congelar la cuenta de la actriz Rose McGowan, una de las víctimas del abusador sexual Harvey Weinstein. Ya había bloqueado los mensajes de un candidato republicano; en ambos casos, pretextando el uso de palabras «inapropiadas», con connotaciones sexuales. Luego se retractó ante la protesta de un buen número de usuarios y rehabilitó los perfiles.

Jack Dorsey, cofundador y CEO de Twitter, ha reaccionado prometiendo que se aprobarán nuevas reglas sobre contenidos en los próximos días. Me atrevo a decir que lo tiene crudo si quiere desterrar los malos hábitos adquiridos.

En cierto modo, el problema que sufre Twitter es mucho más grave que la crisis de los anuncios rusos para Facebook. Muchísima gente usa Twitter no para informarse sino para desfogarse al instante, y lo hace de la única manera que se le ocurre: insultando al prójimo. Luego se arrepiente, pero está hecho. Los estudios de campo demuestran que un tuit redactado con ´palabras emocionales` (sic) obtiene una repercusión de hasta 20 veces la de otro texto anodino sobre el mismo asunto.

Tras las elecciones estadounidenses, Bloomberg encargó un estudio sobre el discurso político en las redes sociales durante la campaña. Una de las conclusiones retrospectivas fue que los algoritmos de Facebook tendían a propiciar la conformación de realidades paralelas: los usuarios sólo confiaban en las noticias (los hechos) que respaldasen sus posiciones y prejuicios, pero a la vez admitían sin mayor rechazo que el otro campo se regodeara en sus propias ´verdades`.

Con Twitter, según el estudio, pasa más bien lo contrario: el menor comentario político provoca un aluvión espontáneo de tuits ofensivos. La reacción defensiva de Dorsey ante las críticas obedece sin duda al temor de que la toxicidad imprima carácter en Twitter hasta provocar abandonos entre sus usuarios. Uno de ellos, cuyo nombre no me suena de nada ni viene al caso, anuncia que se da de baja con esta descripción: «es una actividad adictiva, que no procura ningún goce salvo para la parte más insana de una comunidad». A lo que iba: en algún momento, parece que pronto, las redes sociales van a necesitar reglas, y las mejores que se conocen son las sedimentadas en la prensa convencional ignorada por los millennials. Hasta mañana,

Norberto

17Oct

Cualquiera entendería que el CEO de una compañía cotizada renuncie – voluntariamente o no – cuando sus resultados operativos y financieros no satisfacen a los accionistas. Este no es, ni remotamente, el caso de Kwon Oh-hyun, CEO de Samsung Electronics, quien horas después de presentar magníficos resultados trimestrales, anunció que dejará sus funciones en marzo del año próximo. Kwon (64 años) considera que es tiempo de dar paso a una nueva generación para que tome las riendas de la compañía.

Si se toma la frase al pie de la letra, preanuncia la retirada de los otros dos pesos pesados del organigrama: Shin Jong-hyun [más conocido como JK Shin] y Yoon Boo-keun, que dirigen las divisiones de comunicaciones móviles y electrónica de consumo. Samsung Electronics es regida por este triunvirato, cada uno de ellos con el rango de CEO, si bien Kwon – a cargo de la división de semiconductores – pasa por ser el primus inter pares. Al cabo, el cambio generacional podría ser relativo: el aparente candidato a tomar el puesto de Kwon sería Kim Ki-nam, de 59 años, número dos de la misma rama que Kwon.

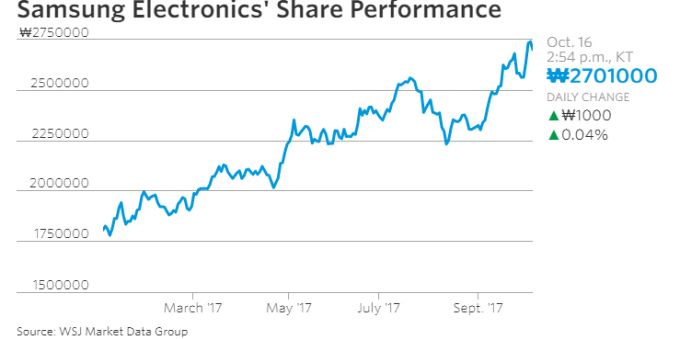

Lo que sorprende del anuncio es la oportunidad. Samsung cerró el período julio-septiembre con unos ingresos de 62 billones de won (54.900 millones de dólares), una subida interanual del 29,6%, y beneficios operativos de 14,5 billones de won (12.800 millones de dólares) que representan un salto del 178,8%. Secuencialmente, los avances han sido modestos: 1,6% y 3,1%, respectivamente. En la división de consumo, la recuperación se debería a que el Galaxy S8 sigue vendiéndose bien, mientras que del reciente Galaxy Note 8 se espera vender 10 millones de unidades este año.

Estas son las noticias que importan a los inversores: el anuncio de Kwon apenas ha tenido impacto en la cotización, que lleva todo 2017 subiendo espectacularmente:

Tras volver al crecimiento y superar el fatídico 2016, ¿por qué renuncia el CEO en lugar de disfrutar del éxito? He intentado encontrar una respuesta consultando la única prensa coreana que puedo leer, el Korea Times, pero la noticia está contada con sospechosa circunspección.

Rastreando un poco más, he encontrado el resumen de un informe de Daiwa Capital Markets, en el que se relaciona la renuncia de Kwon con la inminente reapertura en apelación del proceso contra Lee Jae-yong, nieto del fundador y vicechairman, que cumple condena por un delito de corrupción que provocó la destitución de la anterior jefa de estado. Los analistas de Daiwa sostienen que Lee – tal vez confiado en que el Tribunal Supremo anulará la sentencia – busca afianzar su control a través de una segunda línea de directivos leales.

Algo deja traslucir el comunicado del CEO saliente: reconoce que Samsung atraviesa una «crisis sin precedentes debida a razones internas y externas [que justificarían su salida] por lo que la compañía necesita un nuevo líder». Es interesante una de las razones que identifica Kwon: «estamos lejos de haber encontrado nuevos motores de crecimiento que un día deberían sustituir a los actuales».

Al respecto, un analista de SK Securities opina que «desde el inicio del proceso contra Lee, los inversores están a ciegas en cuanto a los planes de futuro para Samsung». El gigante coreano es mundialmente conocido por sus smartphones Galaxy, pero debe su rentabilidad esencialmente a la división de semiconductores, que este verano consiguió arrebatar a Intel el primer puesto en el ranking de la industria. La idea que se hacen los analistas es que Samsung debería aprovechar esa superioridad, crucial en la cadena de valor, para atreverse más allá de los smartphones (cuya desaceleración es un hecho) y entrar en nuevas áreas de negocio que aseguren una posición a largo plazo.

Esta sería, según dicen, la posición de Lee, con el serio inconveniente de que no se puede dirigir una empresa de esta complejidad desde la cárcel. Los entresijos de Samsung a tan alto nivel sólo los conocen sus protagonistas, por lo que este plumilla se encomienda al criterio de los analistas de inversión. Coinciden en que la clave del futuro de Samsung está en sus fábricas de memorias: es casi imposible nombrar un dominio tecnológico que no esté demandando más y más capacidades de almacenamiento. Y no sólo por el auge del cloud computing, que también: un ejemplo a mano es que cuando finalmente despegue el mercado del coche autónomo – y no hay acuerdo sobre el cuándo – va a producir enormes volúmenes de datos.

No parece que Samsung Electronics tenga intención de entrar directamente en ese mercado concreto, pero ya está colaborando con su compatriota Hyundai; la compra del fabricante de componentes Harman International apunta en la misma dirección. El informe de Daiwa antes citado advierte que Samsung tendría muy difícil crecer orgánicamente en áreas diferentes a las actuales; en consecuencia, necesita una estrategia bien elaborada de adquisiciones, que se antoja imposible ejecutar en ausencia del heredero de la familia que controla la compañía.

Todo por 100.000 tristes dólares

Escribe el ensayista Niall Ferguson: «Silicon Valley insiste mucho en que las plataformas [creadas allí] son neutrales. El argumento ha dejado de ser creíble: en el caso de Facebook, es evidente que ha alcanzado el estatus de mayor editor de la historia; Mark Zuckerberg deja pequeño a William Randolph Hearst». Será o no coincidencia, pero Ofcom, órgano regulador de las comunicaciones en Reino Unido, enunciaba casi al mismo tiempo la tesis de que Facebook (y Google) son en realidad medios y deberían de ser regulados como tales. Son consecuencias del escándalo de la publicidad insertada por agentes rusos con el fin de sabotear la candidatura de Hillary Clinton a la presidencia de Estados Unidos. Leer más

10Oct

Aprovechando el Channels Forum que anualmente organiza Canalys, este año en Venecia y no en Barcelona, HP Inc. ha hecho un anuncio que no por esperado pierde dramatismo: suspende definitivamente las ventas de su dispositivo Elite X3 y se compromete a dar soporte al parque instalado hasta finales de 2019. Al mismo tiempo, responsabiliza por ello al cambio de estrategia de Microsoft que – para decirlo toscamente – la ha dejado «colgada de la brocha». El X3, presentado en febrero de 2016, fue un salto sin red que HP se atrevió a dar para acompañar a Microsoft en una estrategia que esta no se tomaba en serio: una variante de Windows 10 que debía llamarse Continuum, y que debería tender un puente entre smartphones, tabletas y portátiles.

Hace varios meses, HP abandonó la fantasía de bifurcar el hardware X3 lanzando un segundo modelo bajo Android al tiempo que esperaba una decisión final de Microsoft sobre Windows 10 Mobile. Comprendió que la imaginaria Universal Windows Platform nunca vería la luz, entre otras cosas porque no despertaba el menor interés en los desarrolladores de software. Dion Weisler, CEO de la compañía, está disfrutando el liderazgo de HP en el mercado de PC y, además, obtiene resultados que gustan a la bolsa; ¿por qué dejarse atrapar por un socio que no es de fiar?

Nick Lazaridis, CEO de HP Inc. en la región EMEA, no lo dijo así. «Microsoft – fingió justificar – como cualquier otra compañía, que tiene el derecho de cambiar su estrategia y de poner menos el foco en aquello que antes pensaba sería su foco en la actualidad».

En su libro Hit Refresh, que acaba de ponerse a la venta, Satya Nadella, CEO de Microsoft desde 2014, desvela que discrepó de Steve Ballmer cuando este decidió pagar 7.600 millones de dólares para comprar la división de móviles de Nokia. Una vez al mando, Nadella procedió a amortizar en libros el valor de aquella adquisición [y a recuperar 1.800 millones de créditos fiscales], despidió a prácticamente todo el personal incorporado y canceló la producción de los smartphones Lumia.

Es cuestión de tiempo que Microsoft decrete la defunción de la versión móvil de Windows 10. En la práctica, Nadella reconoce el dominio absoluto del duopolio Android-IoS, que esteriliza cualquier esfuerzo de competir contra ellos. Por el contrario, el éxito de Microsoft dependerá de su capacidad de seducir a los usuarios de dispositivos Android-IoS (y Mac) para suscribirse a Office 365 y OneDrive o que alojen sus aplicaciones móviles de empresa en la nube de Azure.

En otras palabras, no necesita su propio sistema operativo para móviles, ni su tienda de aplicaciones móviles ni, por consiguiente, su propia marca de móviles. Puede descartarse definitivamente que entre sus planes se encuentre un smartphone Surface. En perspectiva, los resultados nos dirán si – como intuyen algunos analistas – Microsoft será gradualmente menos dependiente del ´ecosistema` Windows y más de la estrategia cloud first que aplica Nadella.

El tiempo corre para la protección de datos

Quedan menos de ocho meses hasta el 25 de mayo de 2018, fecha en la que entrará en vigor el Reglamento General de Protección de Datos [RGPD o GDPR en inglés] aprobado por el Parlamento Europeo en 2016 tras cuatro años de elaboración. Por aquello de no acordarse de Santa Bárbara hasta que truena, la mayoría de las empresas europeas aún no han adaptado sus sistemas para cumplir con las obligaciones de un reglamento que – a diferencia de una directiva – no requiere trasposición al derecho de los estados miembros: su entrada en vigor será automática y simultánea en los 28. Incluído el Reino Unido, que está desarrollando una norma propia mientras negocia las condiciones del Brexit. Leer más

El bocado es grande hasta para Facebook

Últimamente, Mark Zuckerberg tiene muchos frentes abiertos: las fake news, la publicidad que le colaron los rusos, por no hablar de la vigilancia por el uso que hace de los datos de sus usuarios. Antes o después, esos problemas se arreglarán. Pero tiene otro problema que es estructural: la locomotora de Facebook necesita enganchar más vagones para llenarlos de anunciantes. Pronto empezará a quedarse sin espacio suficiente para colocar más publicidad: a pesar del empuje de Instagram y sin haber explotado el potencial de WhatsApp, la plataforma original es la que más ingresos genera, pero es ahí donde la densidad de anuncios empieza a ser preocupante. El vídeo se antoja como la solución idónea. Leer más

5Oct

No sé si es buena idea bautizar un consorcio inversor con el nombre de un supercontinente desaparecido hace millones de años. Pangea, que así se llama el artefacto orquestado para adquirir Toshiba Memory, es un prodigio de ingeniería financiera que acoge múltiples componentes pero deja un perdedor único.

El largo novelón de la fábrica de memorias NAND de Yokkaichi (Japón) ha llegado a un punto que, si no es el final, al menos lo parece. No es la primera vez que recapitulamos: para Toshiba, la única forma de salir de la crisis financiera autoinflingida era deshacerse de su joya más valiosa, la fabricación de memorias NAND. Todas las fórmulas propuestas eran insatisfactorias por una u otra razón, incluída la que parecía más lógica, vender esos activos a su copropietaria, Western Digital (en adelante WD). Esa posibilidad se evaporó pronto y por un momento se vio como posible aceptar la oferta presentada por Foxconn, tras la que se adivinaba la sombra de Apple. Tras la deshonrosa capitulación de Sharp, hubiera sido una segunda afrenta para el capitalismo nipón a manos de los chinos.

Por un cúmulo de razones, una solución puramente no era viable. De manera que Pangea – el tinglado articulado por el fondo americano Bain Capital – tiene aspecto de ser el desenlace ´definitivo`, a menos que prospere un último recurso de WD contra el acuerdo. La transacción ha sido valorada en unos 2 billones de yenes (18.000 millones de dólares), pero las cuentas no son así de simples.

En torno a Bain Capital se ha reunido una variopinta alianza de socios, con la peculiaridad de que el reparto de la propiedad no equivale en todos los casos al de derechos de voto. Según se ha acordado, Pangea será propietaria del 49,9% de los activos en venta, mientras que Toshiba reinvertirá 3.100 millones de dólares del dinero que le corresponde, para quedarse con el 40,2%. El saldo neto aliviará su pesada deuda, pero a cambio logra mantener su condición de actor del mercado mundial [hasta ahora, compartía con WD la producción de chips que cada una comercializaba por separado].

Hay un ´pequeño detalle` que consignar: al 40,2% de Toshiba se añade el 9,9% que adquiere el grupo Hoya por 2.400 millones de dólares. De esta manera se cumple el requisito de salvaguardar una mayoría accionarial en manos japonesas.

De su lado, Bain Capital apuesta 1.890 millones de euros. La sorpresa está en la entrada de dos competidores secundarios: SK Hynix (3.500 millones) y Seagate (1.250 millones), el primero de los cuales acepta limitar su porcentaje para no merecer objeciones antitrust. Lo más llamativo, sin duda, es que Apple aporta 1.470 millones al consorcio, con el fin explícito de asegurarse el suministro de memorias NAND. Con idéntico propósito se ha apuntado Dell, cuya aportación monetaria se desconoce.

Aparte, dos fondos públicos japoneses han expresado su disposición a contribuir financieramente a Pangea en el futuro. Ambos habían apoyado paralelamente la carta de WD, y esto ha sido todo lo que las autoridades de Tokio han podido hacer para defender la ´soberanía` sobre la fábrica de Yokkaichi.

En fin, todo indica que Toshiba ha ganado la partida, aunque le queda mucho que pelear con sus acreedores. Hasta puede albergar la esperanza de recomprar en el futuro la parte de Hoya o incluso la de Bain – ave de paso por naturaleza – si se dieran las condiciones para una salida a bolsa. O una combinación de las tres opciones que le devuelva el mando sin cortapisas.

A todo esto, ¿quién sale perdiendo? Western Digital, que ha jugado mal sus cartas creyendo que le sería fácil ganar el pulso a un socio en apuros. A menos que consiga un giro en los tribunales, se encuentra en situación delicada: lo máximo a que puede aspirar es a que un arbitraje le asigne el 100% de la llamada Fab 6, en construcción, gracias a que la participación de Toshiba en ella ha expirado.

Es improbable que los futuros propietarios de Toshiba Memory respeten las condiciones en las que WS accedía a las memorias fabricadas. Por si fuera poco, ve impotente cómo Seagate gozarán de un suministro privilegiado [no así SK Hynix], con el que podrá hacerle daño. Queda por ver cómo se reconfigurará el mercado mundial, lo que obligará a volver sobre el tema.

3Oct

No he visto publicada por aquí una noticia destacada por Nikkei: la empresa china Huawei conmueve los cimientos [es la expresión usada en la crónica] del mercado laboral japonés al ofrecer salarios iniciales de 400.000 yenes (3.000 euros) a jóvenes graduados en ciencia e ingeniería, que buscan su primer empleo. Es aproximadamente el doble de lo que ofrecen las compañías tecnológicas japonesas o, si se prefiere comparar de otro modo, es casi la misma cantidad que gana el titular de un master con años de experiencia.

Huawei prevé abrir pronto un laboratorio de técnicas de producción en Funabashi, no lejos de Tokio, en el que invertirá 5.000 millones de yenes (38 millones de euros). No es un secreto que el objetivo es aprender de la experiencia local en tecnologías avanzadas de fabricación y métodos de control de calidad, que luego podría aplicar en sus fábricas en otros países. Para ello, ya ha contratado una cierta cantidad de ejecutivos con experiencia en la industria japonesa – lo que debe costarle un ojo de la cara, habida cuenta de la fidelidad tradicional al empleador – pero necesita arroparlos con una cantera de jóvenes promesas.

Huawei está publicado estos días ofertas de trabajo en el sitio web Rikunabi [una surte de LinkedIn japonés] para cubrir puestos de ingenieros de red y especialistas en test de terminales. Si los salarios no fueran elevados, es probable que los candidatos prefirieran ganarse la vida trabajando para una gran corporación o una teleco japonesa.

Cuenta Nikkei, no sin picardía, que pesa otra razón, de índole familiar: los padres japoneses se resisten a que sus hijos se unan a una empresa desconocida que, para colmo de males, es china. Su preferencia serían los grandes grupos a los que el país debe su crecimiento de posguerra, como Fujitsu o Hitachi, pero estos ya no contratan como antes, cuando no están ostensiblemente en crisis. Un estudio gubernamental del año pasado, fijaba en 203.400 yenes (1.530 euros) la paga media inicial para esta categoría laboral.

Para Huawei no es un sacrificio duplicar los salarios japoneses. En su país, para esas categorías, la movilidad laboral está a la orden del día, y fuerza una puja salarial entre las empresas por retener a los más cualificados. Los costes de producción en China han llegado a niveles desconocidos: sin entrar en detalles, el artículo de Nikkei afirma que los salarios en la industria china son de entre un 20 y un 30% más altos que hace cinco años.

En Japón, en cambio, las ocupaciones relacionadas con la ciencia están perdiendo atractivo monetario, con la particularidad de que el salario de un graduado veinteañero no varía gran cosa según su especialidad: sólo a largo plazo llegarían a obtener una remuneración acorde con sus expectativas económicas. Y la promoción tiene techo bajo, porque los puestos de dirección tienden a ser copados por la élite de las escuelas de negocios, en perjuicio de los ingenieros que han pasado su vida en la misma empresa.

El estudio antes citado traza un ranking de profesiones según sus salarios. En lo más alto están los pilotos de líneas aéreas, seguidos por abogados y economistas especializados en fiscalidad. En la parte baja de la escala, los programadores e ingenieros de sistemas oscilan entre 260.000 y 330.000 yenes (1.500 a 2.700 euros) de ingresos mensuales. Por otro lado, los graduados en matemáticas y física son objeto de deseo para los bancos, que hacen uso de su conocimiento para desarrollar productos financieros.

Creo haber encontrado en otras fuentes el corolario de tales informaciones. Las empresas japonesas vuelven a traer a casa la fabricación de ciertos productos destinados al mercado interior, gracias a que se recuperan ventajas relativas, debido a la muy esperada depreciación del yen y al alza de los salarios en China. La estadística muestra que las importaciones de mercancías fabricadas por empresas japonesas fuera del país han caído un 13% en el primer trimestre. Lo que, indirectamente, supone que las marcas extranjeras están perdiendo cuota del mercado japonés. Provisionalmente.

Porque esta situación podría no ser definitiva. Un informe del Daiwa Institute of Research sostiene que la dependencia japonesa de las importaciones «está destinada estructuralmente a aumentar». Cuando entre en vigor el tratado de comercio transpacífico – firmado entusiastamente por China y rechazado por Donald Trump – las plantas de empresas japonesas en el exterior volverán a ser competitivas, asegura el estudio.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons