Newsletter

14 de septiembre, 2017

Autonomy Chris Hsu HPE Kevin Loosemore Meg Whitman Software

Tras sorprender a propios y extraños con unos buenos resultados de su tercer trimestre, la CEO de Hewlett Packard Enterprise, Meg Whitman ha presumido de que «ahora sí, verán ustedes el verdadero valor de la nueva HPE». Se refería, obviamente, a la brillante secuencia de desinversiones y adquisiciones que han dado otro revolcón al perfil y el tamaño de la compañía. Los ingresos han subido un 3%, que no está nada mal, pero si se detrae la división de software son aún mejores; la subida sería del 6%. La reacción bursátil ha sido inmediata y positiva: los analistas empiezan a predicar que HPE es un chollo a su precio actual.

¿Por qué detraer la división de software (718 millones de dólares) que representan el 6% del total? Porque el pasado fue el último trimestre en el que ha formado parte del perímetro de HPE. En septiembre de 2016 se pactó la venta de casi todos sus activos de software a Micro Focus, de manera que la buena noticia de HPE ha repercutido favorablemente en la acción de esta empresa británica que se ha construído mediante sucesivas adquisiciones de compañías de software en decadencia [Attachmate, Borland, Novell y Suse entre las más notorias] pero que ahora tendrá que digerir un bocado que triplica su facturación.

Tanto que, con la última compra de 8.800 millones de dólares, la empresa los ha sazonado con una fórmula que da a los accionistas de HPE la posibilidad de mantener acciones de la «nueva» compañía. Esta salta de 4.500 a más de 18.000 empleados [tiempo habrá de reducir la plantilla] y se convierte en la empresa de software más importante de Reino Unido por delante del grupo Sage.

Kevin Loosemore, que dirige Micro Focus desde 2011, tiene la especialista de encontrar márgenes operativos latentes en las empresas que adquiere para luego exprimirlos a conciencia. Así ha logrado cuadruplicar su tamaño en cinco años. En este caso, Whitman le ha allanado el camino elevando siete puntos en un año el margen operativo de la división que ha transferido. Por su parte, Loosemore ha prometido a sus accionistas que Micro Focus pasará de una media actual del 21% al 45% en tres años. En el pasado le ha funcionado, si bien es cierto que nunca ha desembolsado más de 1.200 millones por una compra.

Micro Focus busca reforzarse en el software de infraestructura, que ha sido su punto débil, lo que Loosemore llama «la fontanería» de las T.I. La idea que inspira la estrategia de este es acompañar una consolidación natural en clientes con sistemas maduros, que han usado el mismo software durante 10 o 15 años y necesariamente van a mantenerlo. Tom Bittman, analista de Gartner, explica con cierta gracia, «hasta ahora, Micro Focus ha sido la última casa donde el software iba a vivir su vejez; con esta adquisición, rejuvenece su papel en el mercado».

En palabras del chairman de Micro Focus (que hizo parte de su carrera en IBM), se trata de «maximizar el valor de las inversiones existentes, abriendo puertas a las nuevas tecnologías […] tender un puente entre lo viejo y lo nuevo». Un informe de Forrester Research, firmado por la analista Eveline Oehrlich, viene a decir lo mismo: «la nueva Micro Focus atenderá uno de los grandes problemas que afrontan los responsables de infraestructura y operaciones de las compañías que han nacido antes de la digitalización, manejar ecosistemas heterogéneos y llevarlos a la frontera con los entornos cloud«.

Los activos que incorpora Micro Focus constituyen una colección que incluye la herencia de Mercury Interactive, Arc Sight y Autonomy, tres empresas por las que HPE ha pagado 16.0000 millones a lo largo de los años, además de Vertica (cuyo precio se desconoce) y otras líneas de negocio menores. Articuladas bajo un mando común, esas propiedades de origen variopinto cayeron de una facturación de 4.000 millones en 2012 a 3.200 millones el pasado año fiscal; lo peor es que fueron etiquetadas como «no imprescindibles». HPE conserva, sin embargo, algunas piezas de software afines que se subordinan al corazón de la compañía, el Enterprise Group compuesto esencialmente por una oferta de hardware.

El caso más sangrante en la trayectoria reciente de HPE ha sido Autonomy, por la que el antecesor de Whitman pagó 11.000 millones de dólares, precio disparatado que daría lugar a una amortización exprés y a un dilatado litigio con el fundador, acusado de falsear el valor de su empresa. Se da la rara circunstancia de que la muy devaluada Autonomy vuelve a ser de propiedad británica.

Como garante de la continuidad de los negocios cedidos por HPE, el hasta ahora COO de esta, Chris Hsu, pasa a desempeñarse como CEO de la nueva Micro Focus. En unas declaraciones a Reuters, Hsu abuna en la tesis de Loosemore: «la industria del software empresarial, altamente fragmentada, crea un entorno propicio para contribuir positivamente a su consolidación» Pero antes, sabiendo como se las gasta Loosemore, la «nueva» compañía tendrá que abordar su propia reestructuración, un proceso siempre doloroso.

5 de septiembre, 2017

: Dara Khosrowshahi Masayoshi Son Meg Whitman Softbank Travis Kalanick Uber

Intento entender la complacencia con la que entre nosotros se tratan las recientes peripecias de Uber. Se presta más atención a la personalidad del fundador, Travis Kalanick, que al desastre empresarial que ha provocado. Quizás esta actitud de los medios obedezca al irreflexivo prestigio que ha adquirido la palabra ´disrupción` [rotura o interrupción brusca] o a la imagen de Kalanick como ´visionario` de cartón. La realidad llegó a ser lo bastante turbia como para que la compañía tuviera que encomendar una investigación independiente a Eric Holder, antiguo fiscal general de Obama.

El dictamen de Holden – secreto mientras no se filtre – condujo a la destitución pactada de Kalanick como CEO y la delicada búsqueda de un reemplazante. Como se sabe, el escogido ha sido Dara Khosrowshahi, que hasta ahora desempeñaba el mismo cargo en Expedia.

Los medios han glosado con mucho detalle la biografía de Khosrowshahi, sin duda interesante, pero no han dicho algo que podría resultar clave: era el candidato preferido por Kalanick (miembro nato del consejo de administración) dispuesto a seguir mandando en la compañía que fundó en 2009. De los otros candidatos que han trascendido – Meg Whitman, CEO de HPE, y Jeff Immelt, ex CEO de General Electric – se podía esperar que trataran de alejar al fundador y por eso mismo fueron descartados. Por lo visto, el consejo ha querido evitarse más líos con Kalanick – popular entre una parte de los empleados – lo que en modo alguno augura que el sucesor pueda dormir tranquilo.

En mi modesta y remota opinión, a Uber se le ha pasado el arroz, y en esto tiene responsabilidad directa la megalomanía de su fundador. Para decirlo rapidito: el modelo de negocio – eso que la tontería imperante ha bautizado como ´uberización`– no tiene nada de colaborativo y tiene muy poco de innovador. La mejor prueba es la facilidad con la que han proliferado en todo el mundo imitadores que en un pis pas han desbancado a Uber. La pretensión de que esa plataforma sería suficiente para crear rentas monopólicas al estilo de Google y Facebook, se ha revelado ilusoria. Haría falta mucho más que un algoritmo.

En Estados Unidos, la competencia de Lyft ha hecho mucho daño a Uber; Kalanick midió mal sus fuerzas en el pulso con los reguladores europeos y en ciertos mercados clave (Rusia, China, India y el sudeste asiático) ha tenido que capitular ante sus rivales (Yandex, Didi Chunxi, Ola y Grab). Por otro lado, está siendo investigada por denuncias de pago de sobornos.

A pesar de los pesares, cabe preguntarse, si Uber vale, como se dice, 69.000 millones de dólares, ¿por no sacarla a bolsa para validar ese valor? Google y Facebook lo hicieron antes de alcanzar su madurez, ¿por qué no Uber? Muy simple: porque esa valoración es una ficción, una hipótesis con base en las últimas rondas de financiación; no sería sostenible fuera del estrecho circuito del venture capital. Las pérdidas son decrecientes pero cuantiosas [en el primer semestre de 2017, 1.350 millones de dólares, el 61% de sus ingresos] por lo que es imprescindible recibir nuevas aportaciones de capital.

Ahora mismo, sobre la mesa hay una oferta del magnate Masayoshi Son por la cual su grupo Softbank invertiría inmediatamente 1.000 millones (dando por buena la hipótesis de valor) para, en una segunda fase, comprar por 10.000 millones acciones de los inversores actuales. Al parecer, el consejo estaba dividido en relación con la oferta, condicionada a la salida del conflictivo Kalanick. Se da la circunstancia de que Softbank ya participa en varios competidores de Uber, lo que no dejaría de ser una cierta forma de consolidación del sector.

Si no se aceptara la oferta – por esa cuantía, Softbank tomaría el control de facto – la alternativa sería que los accionistas sigan metiendo dinero en la empresa. De momento, el consejo ha autorizado a Khosrowshahi a prometer una OPV «en el plazo de 18 a 36 meses». Es una promesa demasiado vaga para ser tomada en serio y demasiado larga para una empresa deficitaria y sobrevalorada.

La primera tarea que tendrá el nuevo CEO será cubrir los huecos dejados por directivos que dejaron la compañía en el último año (unos hartos de Kalanick, otros por la destitución de este). Adicionalmente, tendrá que restaurar la confianza de los conductores, socavada por la prepotencia de Kalanick. En verdad, el inventario de problemas que deberá atender es mucho más extenso. En resumen:

1) Hacer uso de su buena sintonía con Alphabet para desmontar el litigio [que perdería casi con seguridad] en torno al robo de patentes de Waymo por un desertor al que Kalanick compró su startup creada para explotar esa propiedad intelectual ajena. También tendrá el CEO que meter en cintura al ejército de agresivos abogados que, instigados por Kalanick, se han dedicado a facturar honorarios litigando a diestra y siniestra en medio mundo.

2) Probablemente, Uber tendrá que recortar el número de ciudades en las compite o aspira a competir, ahora mismo más de 600. Y dar marcha atrás en proyectos ruinosos de diversificación [reparto de comida, logística] para centrarse en su negocio natural. No está claro si podrá mantener sus planes de vehículos autónomos o preferirá llegar a acuerdos con ciertas marcas interesadas en asomarse a la nueva economía del transporte.

3) Los acontecimientos han acentuado la propensión a la formación de facciones entre los accionistas; se dice que Khosrowshahi tiene la mano izquierda que hace falta para serenar el ambiente. Por último, lo más complicado es lo más obvio: reducir el monto de las pérdidas y evitar que Travis Kalanick, ahora relegado a un papel ´consultivo`, haga nuevos estropicios.

1 de agosto, 2017

Bouygues Télecom Emmanuel Macron España Orange Ramón Fernández. Stéphane Richard

Prometí la semana pasada, al comentar con cierta extensión los resultados de Vodafone, que en la siguiente ronda de este newsletter me ocuparía de Orange, a punto de presentar los suyos. Cumplo la promesa. Una vez conocidas las cifras, confirman la tendencia general observada en otros operadores europeos: crecimientos marginales pero sin duda mejores que hace un año. Pues bien, los ingresos del grupo Orange en la primera mitad de 2017 han crecido 1,1% [20.300 millones de euros] impulsados sobre todo por la filial española y la recuperación en África. La mejor noticia anunciada por Ramón Fernández, CFO del grupo, ha sido el 0,2% de incremento en Francia, por primera vez con números positivos desde 2009. Durante años, Orange ha vivido lastrada por la feroz competencia en su país de origen, pero es tan tibia la mejoría que Fernández no la dio por garantizada en los próximos meses.

Stéphane Richard, CEO del grupo, ha calificado los resultados como «excelentes», a pesar de su evidente cortedad. Los atribuye a la estrategia de convergencia seguida pacientemente por la compañía en los últimos años, que finalmente ha sido reconocida – dijo – por los clientes. Señaló como modélico el caso de España, que ha aportado al grupo una facturación de 2.628 millones de euros en el semestre. Sin este refuerzo, las cifras globales dejarían de merecer el calificativo de «excelentes».

Al margen del interés intrínseco de las cifras, Orange acumula otros asuntos dignos de comentario. El primero es la preparación del plan estratégico 2020, que Richard promete presentar en una conferencia de analistas. De momento, sólo ha anticipado que no contempla aumentos ni recortes significativos de inversión, sino que pondrá el acento en una seria optimización [lean capex initiative, la llamó Richard en entrevista con el Financial Times]. de costes. Se hace extraño casar esta declaración con la necesidad política de corresponder al plan del nuevo gobierno francés [que controla el 23% del operador] cuya meta es llevar el acceso de banda ancha a toda la población antes de 2025.

Incidentalmente el plan gubernamental ha reverdecido la guerrilla verbal entre Orange y su competidor SFR. Este, ahora propiedad del grupo Altice, ha prometido «fibrar» (sic) una red propia para cubrir la totalidad de las ciudades de talla media, que en un acuerdo de hace varios años [cuando SFR pertenecía a Vivendi] se reservaron a Orange a cambio de compartir la infraestructura. Inmediatemente, Richard ha reaccionado calificando de «no realista» la iniciativa con la que amaga su rival. Se ignora, de momento, si el gobierno espera que los operadores se comprometan con las inversiones que implica el plan sin mediar ventajas fiscales o, quizás, un nuevo reparto de espectro.

Pese a que el empaquetamiento de servicios (incluída la televisión de pago, en la que Orange tiene 6,7 millones de clientes en Francia), el plan estratégico 2020 excluirá categóricamente pujar por los derechos de retransmisión del fútbol, que se consideran inflacionados y, por tanto, no rentables.

Por otro lado, Richard ha sido durante años un adalid europeo de la consolidación del sector, que en Francia debería concretarse en el paso de cuatro a tres operadores. En 2015 estuvo a punto de concretar la fusión de Orange con Bouygues Télécom, pero en el último momento el ministro de Economía bloqueó la operación haciendo valer su poder accionarial. Con el tiempo, aquel ministro, Emmanuel Macron, se ha convertido en jefe de Estado, y Richard ha cambiado de discurso: «en mi opinión, la consolidación ha dejado de ser necesaria, y por otra parte es bien sabido que el presidente no es partidario de esa propuesta».

La importancia de los buenos resultados de Orange se manifiesta en otro asunto vital para Stéphane Richard: antes de fin de año deberá decidirse la renovación de su mandato como président-directeur général, a la que se postula. En teoría, la decisión podría coincidir con el anuncio formal de la voluntad gubernamental de sacar a bolsa las acciones que el Estado posee en la compañía. Podría recaudar al menos unos 8.500 millones de euros con los que aliviar las cuentas públicas y complacer a la Comisión Europea. Según interpreta la prensa francesa, esta circunstancia favorecería la continuidad de Richard [ya saben: no es aconsejable cambiar de caballo en mitad del rio].

Último asunto del día. El lanzamiento de Orange Bank, que debía haber tenido lugar en julio en Francia, ha sido pospuesto hasta el último trimestre del año. Es una apuesta audaz con fundamento interesante. Según ha dicho Richard, «se basa en nuestra convicción de que la conectividad, nuestro core business, será difícilemente fuente de crecimiento en los próximos años, por tratarse de una industria muy regulada y muy competitiva». Una vez que Orange Bank arranque en Francia, está previsto que el siguiente país donde se lance la iniciativa sea España.

26 de julio, 2017

António Coimbra fibra Roaming Vittorio Colao Vodafone

Asentado, establecido con razones fundamentales y verdaderas (DRAE). Imagino que esta es la acepción del adjetivo ´sólido` que emplea Vodafone para calificar los resultados del trimestre abril-junio. ¿O quizá esta otra: ´firme, macizo, denso y fuerte´? Yo sería más circunspecto; mal tienen que estar las cosas en el mundo de las telecos para que se califique de ´sólido` un período en el que los ingresos globales del grupo descendieron un 3,3% [11.470 millones de euros]. El porcentaje sería positivo [2,2%: 10.280 millones de euros] si se aplicara el concepto de ingresos orgánicos, al ajustar los cambios de perímetro y los efectos cambiarios.

Lamento dar la impresión de tiquismiquis [es lo que me han dicho acerca del comentario de ayer sobre IBM] Pero creo importante discernir las tendencias que subyacen en los números que la prensa reproduce más o menos mecánicamente. Los detalles adquieren relevancia. Y la primera observación es que en Europa, donde Vodafone genera tres cuartas partes de sus ingresos, el trimestre se cerró con un descenso ´ordinario` del 4.8% y un crecimiento ´orgánico` del 0,8%. En esta acepción, tres de los cuatro grandes mercados europeos (Alemania, Italia y España) han girado al crecimiento, dejando a Reino Unido la excepción, con caídas del 4,5% y el 2,7% respectivamente.

El mercado europeo que más creció fue Italia, precisamente donde el futuro se presenta más competitivo con la entrada a finales de año del operador francés Illiad. En España, los ingresos totales alcanzaron a 1.236 millones de euros (+1,2%) y los ingresos por servicios a 1.143 millones de euros (+1,6%). En términos comparables [excluyendo el felizmente olvidado subsidio a terminales] el crecimiento sería del 3%. Antònio Coimbra, consejero delegado de la filial española, ha querido destacar el liderazgo en satisfacción de clientes, con 5 puntos de ventaja en el índice NPS sobre sus competidores en el segmento residencial. Al 30 de junio, Vodafone sumaba en España 14,4 millones de cliente móviles, de los que más de 2,4 millones lo eran de planes Vodafone One. El número de clientes de banda ancha fija se acercaba a los 3,25 millones y la cartera de clientes de Vodafone TV cerraba el trimestre con más de 1.285.000.

Como queda dicho, Reino Unido es una vez más el garbanzo negro en las cuentas de la compañía, con un declive de ingresos se miren como se miren. Nick Jeffery, CEO de la filial británica, ha anunciado que «el negocio doméstico está en recuperación» después de un período caótico en el que perdió cuota de mercado. Vodafone UK espera capitalizar su holgura de espectro, y recientemente ha renegociado su acuerdo de compartición de infraestructura con O2 (filial de Telefónica) para tener más autonomía en el desarrollo de su red.

Los mejores resultados del grupo correspondieron a la región AMAP, África, Oriente Medio, Asia-Pacífico, con un crecimiento reportado del 1,2% y orgánico del 7,9%. Ello se debe, en parte a que India, una las apuestas más ambiciosas en la historia de Vodafone, ha sido apartada de las cuentas transitoriamente mientras se completa la fusión con su rival Idea Cellular [promemoria: sus ingresos han sufrido una caída ´orgánica` del 13,9%].

Seguramente lo más interesante de la presentación no está en las cifras. En su presentación, Vittorio Colao hizo numerosas alusiones a los planes de fibra, a 4 G y 4,5 G pero ni una sola vez habló – ni le preguntaron – de 5G. Un silencio por lo menos llamativo.

Colao dedicó minutos a resumir como rasgo dominante del mercado lo que llamó «fuerte apetito de los usuarios por los datos móviles». En las redes de Vodafone, el número de usuarios de 4G ha pasado de 30 a 83 millones en un año, y su uso media a los 2,2 gigabytes por mes. La próxima fase, según Colao, está prefigurada en el hecho de que el 60% del tráfico total de datos está compuesto de vídeo o de aplicaciones sociales. Añadió que la calidad de 4G excede la de WiFi en velocidad y latencia. Predijo que gradualmente la red celular 4G irá sustituyendo el tráfico WiFi.

En el turno de preguntas, Vittorio Colao, CEO del grupo, habló de roaming para apuntar que en los primeros quince días de junio, Vodafone observó aumentos del 150% en la demanda de tráfico transfronterizo. Sobre el impacto económico fue prudente: mantuvo la estimación original de 300 millones de euros en el ebitda del ejercicio. Dejó Colao para los anales una frase que contrasta con antiguas reticencias hacia esta regulación europea: «en general, nos satisface que los clientes usen más datos porque cuantos más datos usen más se acostumbrarán a usarlos, y esto será a la postre bueno para nosotros»

Hubo otras referencias interesantes de Colao que expresan mejor que los porcentajes la situación de Vodafone y, por extensión, la del sector. «Seguimos atentos a oportunidades que pudieran facilitarnos cobertura adicional con fibra, siempre que cumplan los requisitos de retorno de la inversión […] adicionalmente, hemos alcanzado 5 millones de hogares a través de acuerdos estratégicos mayoristas y esperamos ampliar rápidamente este número». Hizo alusión expresa a España, donde «nuestra penetración en la base de clientes de fijo es actualmente del 88% […]», un ejemplo – dijo – de estrategia convergente flexible e inteligente. Ya veremos qué comentarios nos sugieren los resultados trimestrales de Orange, que se publicarán mañana.

25 de julio, 2017

cloud IBM mainframes Martin Schroeter Power9 Virginia Rometty Warren Buffett Watson

Cada tres meses, con la preceptiva conferencia de resultados, se repite el interrogante: ¿será este, al fin, el trimestre en el que los ingresos de IBM vuelvan a crecer? La respuesta ha sido otra vez negativa… y ya van veintiún trimestres. Con razón se queja Mark Moskowitz, de Barclays: «la narrativa de la transformación de IBM resulta tediosa». Moskowitz va más lejos que ninguno de sus colegas, al aconsejar que la compañía el ´coraje` de corregir a la baja sus previsiones anuales, que mide en beneficio por acción. ¿Será realmente para tanto o es que el tal Moskowitz tiene mala uva?

El segundo trimestre de este año fiscal se ha cerrado en junio con 19.289 millones de dólares de ingresos, un descenso del 4,7% interanual o, lo que para el caso es significativo, se ha agravado el 2,8% negativo del primer trimestre. Secuencialmente, los seis segmentos de negocio han retrocedido. Más que ´tediosa`, la situación es inquietante: incluso la rama favorita, ´soluciones cognitivas` (Watson) ha recaído después de un modesto crecimiento en el primer trimestre; su carácter crucial no reside tanto en su volumen cuanto en que aporta un 79% de margen bruto, a diferencia del resto de actividades que raramente pasan del 40%.

La ´narrativa`, que disgusta a Moskowitz, afirma que unas ramas de negocio – clasificadas como «imperativos estratégicos» – van a tomar el relevo de otras más arraigadas en el pasado de IBM y cuya tendencia desciende a un ritmo regular de -12%. A medio plazo, el éxito del programa de la CEO Virginia Rometty depende de que el crecimiento de las primeras compense con creces el retroceso de las segundas. O sea, que crezcan más del 12% y ganen preponderancia en el conjunto. No es una dicotomía excepcional en el sector de las T.I. pero no debe de haber empresa con más legacy viviente que IBM.

Los negocios etiquetados como «imperativos estratégicos» crecieron un 7% en el segundo trimestre [8.800 millones], después del 13% en el anterior y del 12% en el precedente. Mención especial merece la apuesta de la compañía por los servicios cloud, que han pasado de crecer un 35% en el primero a sólo el 17% en el segundo [3.900 millones de dólares]. Con el adverbio ´sólo` quiero señalar que el 17% es inferior al crecimiento que lucen sus rivales en la nube.

En cuanto a las ´soluciones cognitivas`, así como las analíticas, tal vez el traspié sea pasajero, porque su tendencia general apunta al crecimiento aunque todavía insuficiente.

Martin Schroeter, CFO de IBM, reconoció en la conferencia con analistas que lo que más preocupa no son los ingresos sino el beneficio. Lo cierto es que los primeros caen y el segundo no progresa, así que Schroeter tiene dos motivos de preocupación. Después de cinco años de declive sistemático, una promesa de cambio de signo no sería creíble para los inversores, menos aún después del mazazo que para Rometty – y para los accionistas – significó la decisión del más famoso de ellos, Warren Buffett, de vender la mayoría de los títulos de IBM que durante años tuvo en cartera [¿es necesario añadir que el nuevo capricho de Buffett es Apple?].

Fuera de lo estrictamente financiero, IBM vive estos meses una transición en su negocio de sistemas, con el inminente lanzamiento de su mainframe System Z [ahora con mayúscula] basados en el procesador z14 y de los sistemas Power 9, al parecer orientado a funciones cognitivas. El primer caso es el más interesante, porque abriría una sexta década en la historia del mainframe, y se constata el error de quienes lo dieron por muerto antes de tiempo. Claro que, visto lo visto, tiene sentido preguntarse si los ingresos y beneficios que pueda aportar – cada vez menos – van a justificar el nivel de inversión necesario para darle continuidad. En cuanto a los Power 9, sus expectativas se basaban en la comparación favorable con los Xeon de Intel en hyperscalers y HPC, pero eso suponía llegar antes que los nuevos procesadores Skylake SP, que Intel presentó días atrás.

¿A qué viene esta última mención en el contexto del análisis de resultados? Pues a que si el negocio de hardware de IBM declina, arrastra consigo al del software y servicios anejo. En el segundo trimestre, los ingresos de la división Sistemas cayeron un 10%, probablemente debido a que la demanda aguarda la renovación de las dos gamas y entretanto retiene sus inversiones.

Al respecto, siempre es ilustrativo leer las opiniones de los analistas. Steve Milunovich, de UBS, opina que IBM debería perseverar con más ahinco en la táctica de huir de los negocios de margen bajo: el descenso del 5% en sus servicios de infraestructura pudo haber sido peor de no mediar el desplazamiento de algunos contratos al modelo cloud.

Katy Huberty, la polifacética analista de Morgan Stanley, ha escrito un informe a sus clientes en el que sostiene: «las primeras entregas, en septiembre, del nuevo mainframe, más la entrada en vigor de grandes contratos de cloud ya firmados (Bombardier, Lloyds) van a facilitar una mejoría de los ingresos, pero no creo que tanto como para dar la vuelta a los resultados del año».

20 de julio, 2017

5G Alcatel Arun Bansal Borje Ekholm Carl Mellander Ericsson Leif Johansson Nokia

Hace tres meses, un ingenuo hubiera podido pensar que un brutal recorte de gastos, más profundo que el anterior, enderezaría la crisis de Ericsson. La presentación de resultados del segundo trimestre no deja espacio para la ingenuidad. Se confirma que los problemas de la compañía son de gran calado y de largo alcance. Que son sistémicos y, aunque se han cometido errores, el origen es externo. Ericsson reconoce que el mercado de equipos de acceso radio (redes celulares) decaerá este año ´un porcentaje en la gama alta de un dígito`, comparándolo con su estimación precedente de entre un 2 y un 6% negativo. O sea que no hay reestructuración que valga: el problema es la demanda, vino a decir Börje Ekholm, CEO de Ericsson desde el pasado enero.

El discurso de Ekholm era previsible: «a la luz del entorno de mercado, vamos a acelerar las acciones para reducir nuestros costes, sin por ello renunciar a nuestro liderazgo tecnológico», ha avisado tras presentar unas cuentas que a juicio de todos han sido peores de lo esperado. El modelo sueco de ´capitalismo paciente` atraviesa un mal momento y el CEO – colocado en su puesto por el brazo inversor de la familia Wallenberg – está obligado a tomar medidas.

Una de ellas es la revisión y casi segura cancelación de 42 contratos – mayoritariamente de servicios gestionados – cuyo valor fue el año pasado de 7.000 millones de coronas (700 millones de euros) pero que ya no son rentables. La segunda medida sería la búsqueda de comprador para la división de Media lo que, indirectamente, elevaría el peso de la de Networks, que no se recuperará mientras no se reactiven las inversiones en infraestructuras de comunicaciones.

Estabilizar una situación tan severa exige tiempo, y tiene consecuencias. Inevitablemente, van a rodar cabezas en el consejo de administración – empezando por el chairman Leif Johansson – presunto responsable de no haber reaccionado a tiempo para parar la hemorragia. Por primera vez, en esta corporación tradicionalmente controlada por dos grupos familiares complementarios – uno es financiero, el otro industrial – ha aparecido un intruso, un inversor ´activista, Cevian Capital, cuyo 3,5% de voto le basta para plantear exigencias: una de sus reivindicaciones es que el sucesor de Johansson sea externo, alguien tan ajeno a la empresa como a los accionistas dominantes. Y para mostrar músculo, se ha apuntado al comité que debe seleccionar al sucesor.

En este contexto, escribir sobre el informe de resultados es casi lo de menos, pero allá voy. En los seis meses que Ekholm lleva al mando, los ingresos de Ericsson – equivalentes a 10.700 millones de euros – han bajado un 9,3%; el ligero beneficio operativo del primer semestre de 2016 se ha convertido en pérdidas de 1.400 millones de euros; los márgenes han caído del 32,8% al 21,2%. Una catástrofe que no es provisional; a tenor de lo dicho por Ekholm, podría llevar entre dos y tres años superarla: es el mismo plazo que tardó Alcatel Lucent en achicarse justo a tiempo para ser adquirida por Nokia. Por cierto: habrá que esperar al 27/7 para saber si las cuentas del competidor finlandés son mejores que las de la compañía sueca o sufre la anemia del mercado.

Porque, a la postre, las dificultades de Ericsson – y las de sus rivales – pueden condensarse en cinco letras: capex. Los operadores móviles, sus clientes, ya tienen unas infraestructuras 4G consistentes, que pueden mejorarse sin inversiones de envergadura. No hay ninguna duda de que las redes 5G son el futuro, pero la materialización de las inversiones presenta muchos condicionantes en este momento.

Arun Bansal, presidente de Ericsson para Europa y América Latina, dijo días atrás que «es improbable que los operadores inviertan significativamente en 5G mientras no se sientan seguros del impacto que tendrá sobre sus ingresos futuros». La reflexión de Bansal pospone hasta principios de la próxima década la contribución de 5G a las cuentas de Ericsson. La experiencia con anteriores generaciones de tecnología de red indicaría que invertir bajo presión de una demanda de los consumidores tiene riesgo: amortizar esas inversiones ha llevado mucho más tiempo que el previsto cuando esas tecnologías fueron desarrolladas en laboratorio.

Bansal cree que se han hecho afirmaciones exageradas en torno a 5G. Sólo es optimista acerca del lado industrial de 5G. En Europa – dijo – el interés de los operadores tiene mucho que ver con la menor latencia que ofrece la nueva generación, porque les permitiría soportar ciertas aplicaciones que asoman en el horizonte, de las que citó el coche autónomo y la cirugía remota.

«No habrá una solución disponible de baja latencia hasta finales de 2019 – avisa Bansal – y esta es una razón de que 5G sea hoy en Europa una discusión casi abstracta […] El consumo de datos en Europa es menor que en Asia o Estados Unidos, y por consiguiente las exigencias de capacidad no son acuciantes. Podemos imaginar que Europa pase por un retraso relativo de dos años, pero llegará el momento en que los operadores tendrán que desplegar 5G para contar con grandes capacidades. Mientras tanto, seguirán mejorando sus redes actuales y prolongando el ciclo de sus inversiones».

Para Ericsson, esta observación de Banzal tiene una consecuencia directa. El CFO Carl Mellander ha declarado a Reuters que el mercado mundial de infraestructura de redes para comunicaciones móviles volverá a descender en 2018 y podría alcanzar un crecimiento cero en 2019.

13 de julio, 2017

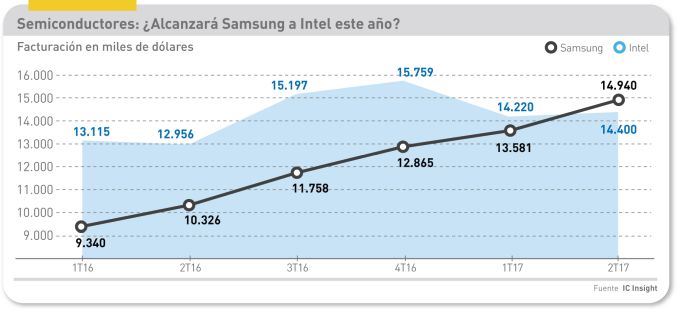

Intel memorias Samsung Semiconductores Toshiba

Salvo imprevistos, el trimestre abril-junio habrá marcado, por primera vez desde 1991 – 26 años, se dice pronto – la pérdida del liderazgo de Intel en el mercado mundial de semiconductores. Samsung Electronics, que oficialmente hará públicos sus resultados dentro de dos semanas, van a confirmar una facturación de 15.000 millones de dólares atribuídos a su división de semiconductores, superando así los 14.400 millones en que se estiman los ingresos comparables de Intel. No es una ventaja irreversible, desde luego, pero a este paso Samsung podría coronarse como nuevo líder mundial al cierre del año.

La explicación es sencilla. Samsung está sacando partido del aumento de precios de los chips de memoria y de la demanda creciente de smartphones más potentes. La tendencia puede resumirse en que el relevo de los PC por los smartphones como dispositivos dominantes actúa como motor del mercado de chips. Con el agravante de que Intel dejó pasar en su día el tren de los smartphones y, por otra parte, ocupa la quinta posición en el ranking las memorias de estado sólido (7,2% de cuota frente al 36,1% de Samsung).

Mientras la mayor parte del beneficio (no así del volumen) lo aportaban los procesadores para PC y servidores, Intel (y otros fabricantes) se llevaban la parte del león, pero las tornas han cambiado.

Este año han confluído los dos factores mencionados. Los beneficios que deja cada chip para smartphones son claramente inferiores a los de un procesador Xeon o un Core i7, pero cuando en la ecuación se introduce el volumen – creciente en un caso, declinante en el otro – la situación acaba dando un vuelco, como se está viendo. Entretanto, los precios de las memorias DRAM han subido un 45% en en el primer trimestre y los de las NAND aumentaron un 40%. Algunos analistas hablan de ´superciclo` por varios años, mientras el suministro siga siendo suficiente y la demanda no flaquee. En tercer lugar, la confusión que rodea el destino de Toshiba sólo puede reforzar la posición de Samsung.

En la actualidad, mientras Intel juega sus cartas a una diversificación hacia otros dominios, Samsung está decidida a seguir dominando los dos segmentos clave del mercado de semiconductores. Con este fin, tiene previsto invertir unos 18.600 millones de dólares durante los próximos cuatro años en sus plantas en Corea y China. Un análisis de Nomura Securities conjetura que las condiciones del mercado favorecen el plan de la empresa coreana de concentrarse en productos de máximo beneficio, lo que implica invertir para defender su ventaja en la gama alta. Además, no es un pequeño detalle, de sus contratos como suministrador de Apple.

En realidad, Intel y Samsung llevan años corriendo en distintos carriles, pero la coreana ha corrido más rápido. Un síntoma ha sido la reciente proclama de la firma californiana en la que se jactaba de que su proceso de fabricación de 10 nanómetros «lleva una generacion de ventaja» sobre el de su rival coreano. A lo que este replicó que ya produce chips con esa tecnología y está asimilando la siguiente generación, de 7 nm, e incluso la futura de 5 nm.

Gracias a que Samsung Electronics tiene por costumbre anticipar genéricamente las cifras consolidadas, ya sabemos que en el segundo trimestre sus ingresos han aumentado un 18% hasta los 60 billones de won (52.000 millones de dólares). Su beneficio operativo se calcula a priori en 12.200 millones de dólares, un 73,2% más que en igual período de 2016.

El comunicado de Samsung identifica como factor adicional las ventas del smartphone Galaxy S8, comparables hasta el momento con las del Galaxy S7. Otro elemento relevante será OLED. En agosto empezarán las entregas de pantallas a Apple para el montaje de su próximo modelo. En consecuencia, los beneficios del tercer trimestre volverán a subir y al acercarse el final del ejercicio ya nadie recordará los problemas que ha vivido la compañía: Su reputación ha salido indemne de la crisis del Galaxy Note 7, del que por cierto saldrá una nueva versión el mes próximo.

6 de julio, 2017

Argentina Cablevision Clarín Claro David Martínez Direct TV Fintech Advisory Mauricio Macri Telecom Argenina Telefónica

De la fusión pactada entre Telecom Argentina y Cablevisión, que refuerza la concentración del mercado argentino de telecomunicaciones, se puede decir que es un contratiempo esperado por Telefónica, que obtiene el 7% de sus ingresos en aquel país, pero también tiene por delante un nuevo escenario de negociación. Sin ningún disimulo, la fusión es fruto de la política, en el sentido más denostado de la palabra; pero por esto mismo se contempla un nuevo escenario de discusión del futuro marco regulatorio que sustituiría las reglas de juego dictadas a través de ´medidas de urgencia` [el gobierno está en minoría parlamentaria] al poco de asumir la presidencia Mauricio Macri.

El trato de favor que el ganador de las elecciones ha otorgado al grupo multimedia Clarín huele a compensación por los conflictos que este mantuvo con los gobiernos de Néstor y Cristina Kirchner. Pese a declararse liberal – quien durante su visita a Madrid se entrevistó con José María Álvarez Pallete – ha favorecido una mayor concentración del mercado. «Te lo digo como opinión personal, pero si primara la lógica, la asimetría debería llevar marcada una fecha de caducidad cercana», ha sido el único comentario – y lo agradezco – que he podido arrancar telefónicamente a un directivo de la filial argentina.

Se me ocurre que asimetría es la palabra que mejor define la situación: en marzo, el país contaba con 9,9 millones de clientes de telefonía fija [repartidos entre Telefónica y Telecom] en una excepcional relación de 1:6 con los 63,3 millones de telefonía móvil [el tercer competidor es Claro, del grupo América Móvil].

El conglomerado naciente será la mayor teleco de Argentina, con un 42% de la telefonía fija, el 34% de la móvil, el 56% de las conexiones a Internet y el 40% de TV de pago. Su valor de mercado se estima en unos 11.000 millones de dólares, repartido en proporciones del 55% para Telecom Argentina y el 45% para Cablevisión. La participación de capital ha sido pactada en 40% y 33% respectivamente, y el resto cotizará en bolsa.

¿Quiénes son los protagonistas de la operación? Telecom Argentina – en los años 90 fue una joint venture de France Télécom y Telecom Italia – ha pasado por varios cambios de propiedad hasta pasar a manos del inversor mexicano David Martínez y su grupo Fintech Advisory. La fusión venía prefigurada por el hecho de que Fintech posee también el 40% de Cablevisión [no confundir con el grupo del mismo nombre en EEUU, adquirido por Altice] cuya mayoría detenta el grupo Clarín.

Con el argumento de su enorme poder mediático – el diario del mismo nombre, dos radios de gran audiencia, el canal 13 de TV y varias cadenas de cable – los Kirchner impidieron a Clarín la entrada en el negocio telefónico. Sólo tras el triunfo de Macri pudo adquirir Nextel, un competidor marginal con sólo 675.000 suscriptores frente a los 19,3 millones de Personal, la marca de Telecom. Con ese movimiento menor adquirió espectro, pero la jugada mayor estaba por venir.

La operación anunciada – y que con toda probabilidad será aprobada por el regulador ENACOM – ha sido facilitada por un cambio legislativo que, en nombre de la convergencia, autoriza por primera vez a los operadores a prestar servicios ´cuádruple play` a partir del año próximo. Parte con ventaja el conglomerado Telecom/Cablevisión. Hay que prestar atención a un cuarto actor cuyo papel podría ser determinante para Telefónica en un eventual canje de cromos en América Latina: AT&T, bajo la marca DirectTV, ofrece televisión de pago y acaba de lanzar servicios de Internet por satélite, pero no tiene licencia para operar en telefonía móvil.

He dicho que Telefónica se esperaba la fusión, pero estaba cantada para todo el mundo. El bulo de que la compañía española pudiera amenazar con retirarse del mercado es eso, un bulo carente de fundamento. No tendría sentido a la vista de las inversiones que la compañía está haciendo en el país. Durante su trayectoria en Argentina, las ha visto de todos los colores e incluso fue forzada a vender sus activos en TV de pago. El conflicto más reciente de Telefónica, ya con Macri en la Casa Rosada, ha consistido en amagar con la mediación del CIADI – organismo interamericano de arbitraje en materia de inversiones – gesto suficiente para adelantar de 2019 a 2018 el plazo para prestar quad play y, de paso, prolongar por 15 años su exclusividad en el último tramo de su red.

Quedan flecos pendientes, como una probable redistribución de espectro, ejercicio obligado por la alta concentración territorial de la demanda. O, quizá más grave, puesto que se habla de convergencia, la carrera por los contenidos de TV de pago. Está por ver si a la hora de negociar contratos para los servicios cuádruple play, pesará más la preeminencia del emporio Clarín o los vínculos de un operador global como Telefónica.

4 de julio, 2017

Chuck Robbins Cisco cloud Kelly Kramer switching

Por alguna razón, Cisco omitió en 2016 el ritual del Analyst Day anual. Quizá Chuck Robbins, CEO desde julio del año anterior, quiso darse un margen para transmitirles su estrategia de largo alcance. Ha cumplido con el rito en 2017, pero siguiendo una secuencia peculiar. Primero, anunció una nueva red «capaz de aprender, adaptarse y evolucionar» [según la nota de prensa] y luego hizo coincidir el encuentro con los analistas y el comienzo en Las Vegas de Cisco Live, evento al que estaban convocados clientes y partners. En síntesis, Robbins se trabajó la buena voluntad de los intermediarios con los inversiores, y convenció incluso a los menos entusiastas.

Lo que subyace en la sucesión de noticias es una confirmación oficial de que Cisco – universalmente respetada por su hardware – ha tomado el camino que la llevará a ser una empresa de software y servicios, lo que implica propiciar con urgencia un modelo de ingresos recurrentes. No es una idea nueva, puesto que la inició John Chambers en 2015, pero ahora queda claro que se trata de un movimiento profundo.

El Analyst Day no fue una conferencia rutinaria – para eso están las citas trimestrales – sino una discusión abierta con dos decenas de profesionales del mundo bursátil cuyo trabajo consiste en seguir la evolución de la compañía. El tándem formado por Robbins y la CFO Kelly Kramer pasó airosamente el examen, a juzgar por los informes de los analista presentes.

De entrada, Kramer reconoció que la previsión de crecimiento de entre el 3% y el 6% en los próximos tres a cinco años no se va a cumplir. El nuevo cálculo apunta un rango del 1% al 3% en los ingresos de Cisco durante ese período. Probablemente sea conservador, pero Robbins prefiere llevarse el mérito eventual de superar las bajas expectativas. Además, responde a la apreciación general del mercado.

Kramer llevó la discusión a un asunto crucial, el esfuerzo por transformar el modelo de negocio de Cisco hasta conseguir que en 2020 el 30% de sus ingresos sea aportado por el software, un salto importante sobre el 22% del actual año fiscal, que cerrará probablemente con 11.000 millones de dólares. Si al software se suman los servicios, en 2020 cruzarían la barrera del 50% de los ingresos totales.

Tanto o más interesante es otro pronóstico: los ingresos recurrentes van a crecer un 10% anualizado hasta 2020, llegando al 37% del total. Los recaudados en régimen de suscripción seguirán ganando peso frente a licencias perpetuas. estimándose que ese año equivaldrán al 3% del total. Asimismo, Kramer subrayó un desplazamiento del modelo hacia la nube: el 7% del software será servido en modalidad híbrida (con especial énfasis en el de seguridad) y el 15% corresponderá a aplicaciones en modo SaaS.

Kulbinder Garcha, analista de Credit Suisse, juzga que los anuncios de los últimos días impulsarán un gradual cambio de modelo de negocio a la vez que ayudarán a Cisco a «consolidar a largo plazo su cuota en el mercado del datacenter en el sentido más tradicional».

Pierre Ferragu, de Bernstein, introduce a sus clientes en una cuestión delicada: ¿está perdiendo Cisco cuota de mercado en los segmentos de los que ha vivido históricamente? La respuesta es que sí, pero añade que los accionistas ya tienen asumido el declive gradual de las principales líneas de producto, por lo que más les importa ahora es conocer la capacidad de adaptación de Cisco a los cambios en su entorno. En la categoría de switching, por ejemplo – escribe Ferragu – tiene asegurado un piso sólido en las empresas, y sólo se ve amenazada entre los hyperscalers, proclives a comprar en función del precio. En la otra categoría clave, routing, el mercado está en franco retroceso, y la culpa la tendría, una vez más, el menor capex de los operadores. El optimista Ferragu prevé un cambio positivo de tendencia.

29 de junio, 2017

Amazon Comisión Europea competencia Expedia Google Joaquín Almunia Kent Walker Margrethe Vestager Microsoft Oracle Priceline TripAdvisor

De entrada, Margrethe Vestager, comisaria europea a cargo de la cartera de Competencia, ha querido disipar la sospecha de una ´causa general` contra Google, al insistir en que la Comisión Europea no tiene nada contra los algoritmos de Google mediante los cuales esta organiza y muestra los resultados de sus búsquedas, ni tampoco objeta la posición dominante que ha alcanzado sino un efecto perverso de esta: «[algunas de sus prácticas] son ilegales a la luz de las reglas de la Unión Europea, al negar a otras compañías la oportunidad de competir en igualdad de condiciones». y sacar provecho de la innovación propiciada por Internet». Por su parte, Kent Walker, director de los servicios jurídicos de Google, ha replicado que «estamos respetuosamente en desacuerdo».

La noticia se puede resumir así: 1) la CE ha constatado que Google da preeminencia a su propio servicio de comparación de productos online, Google Shopping, al reservarse una posición privilegiada en los resultados de su buscador; 2) cuando un usuario busca un producto en Google, el enlace que se despliega es el comparador de Google, relegando a sus competidores a las páginas siguientes.

En consecuencia, la CE ha impuesto a Google una multa de 2.400 millones de euros, dándole 90 días de plazo para modificar sus procedimientos, a la vez que se establece un mecanismo de seguimiento durante «varios años». Walker ha sugerido que Google recurrirá la sanción, pero los juristas que se han pronunciado dudan de tenga posibilidades de ganar en apelación. Lo que está en juego vale mucho dinero: la publicidad relacionada con la venta online presenta una tercera parte de los ingresos publicitarios de Google en Europa o, lo que es lo mismo, el 7% del total de esos ingresos.

Más allá de Google Shopping, la relevancia del caso está en que Vestager lo califica de «precedente que establecería un marco para la persecución de este tipo de conducta empresarial». Ese marco podría aplicarse a otros servicios de información vertical como los mapas, los restaurantes o los viajes, que Google enlaza directamente con anuncios pagados que – precisó prudentemente Vestager – «requerirán análisis específicos según la naturaleza de cada mercado». Uno de los primeros sectores en arrimar el ascua a su sardina ha sido la asociación europea de agencias de viaje online – que, entre otras, representa a Priceline, Expedia y TripAdvisor – al denunciar «el impacto negativo de la conducta de Google sobre este segmento de negocio, a expensas del interés de los consumidores».

Más allá de estas y otras denuncias sectoriales, que sin duda van a proliferar, la decisión de la CE puede verse como un aviso a otras plataformas digitales para que eviten transformar su dominación de facto en barrera a los competidores.

Como era de suponer, algunos medios han aprovechado la ocasión para activar la sospecha de un sentimiento antinorteamericano en Bruselas. Han recordado que la Federal Trade Commission examinó el mismo asunto en paralelo a la CE y en 2013 decidió que no había mérito para tomar medidas contra Google. A Ed Black, presidente de la asociación CCIA – algo así como la patronal estadounidense de Internet – le faltó tiempo para acusar a Vestager de «resentimiento contra las empresas que ganan dinero». Alude a una presunta inquina de la comisaria hacia Apple fingiendo ignorar que se trata de un asunto bien distinto, el apaño fiscal con Irlanda.

Por el contrario, siete empresas de EEUU – entre ellas Oracle, Yelp y News Corp – dirigieron hace dos semanas una carta a Vestager apoyando su investigación con esta advertencia preliminar: «a medida que se acerca la hora de una decisión de la CE, Google y sus aliados propagan la ficción de que cualquier medida que les afecte es la consecuencia de un supuesto proteccionismo europeo». Oracle ha sido especialmente virulenta en sus críticas a Google, a la que está enfrentada en varios litigios.

El caso Google Shopping se inició en 2010 por la denuncia de un lobby inicialmente inspirado y financiado por Microsoft [que optaría luego por una postura no beligerante]. Durante tan larga tramitación, el comisario Joaquín Almunia llegó a un principio de acuerdo con Google en 2014 que sería rechazado por sus colegas. Probablemente los abogados de la compañía interpretaron o no supieron interpretar el cambio de interlocución en Bruselas.

La nueva Comisión, heredó una profunda crisis de confianza de los ciudadanos europeos hacia el equipo Barroso, que ha intentado paliar tomando medidas de cercanía con los consumidores: una de ellas ha sido la plena eliminación del roaming de telefonía móvil, vigente desde el pasado día 15. La multa a Google preanuncia otras medidas inminentes contra la compañía: una estaría relacionada con la integración del buscador y otros servicios propios en el sistema operativo Android. El mecanismo de publicidad AdSense también está siendo investigado por sospecharse que falsea la competencia.

En lugar de flexibilizar su postura tras el frustrado acuerdo con Almunia, Google prefirió atrincherarse en su posición. Otras empresas han optado por eludir la confrontación con la CE: Amazon alcanzó un acuerdo discreto con el que cortó una investigación relacionada con su tienda de su ebook Kindle. Los expertos en public affairs de Facebook, otra investigada potencial, han aprendido a caer simpáticos a los funcionarios comunitarios. Google no se apea del burro.

Los analistas no se ponen de acuerdo sobre el efecto que las medidas coercitivas en Europa [que no serán imitadas en Estados Unidos] puedan tener sobre el comercio online. El abogado Walker ha señalado en su alegato que el verdadero riesgo de monopolio es Amazon: «muchos consumidores se dirigen directamente a esta plataforma, saltándose la posibilidad de comprobar si un producto está en venta a mejor precio en otros sitios web».

Los comparadores de productos y precios han jugado un papel en la expansión de este modelo de negocio. Google es, sin duda, la más importante fuente de tráfico para los sitios de ecommerce – que la premian con la inserción de anuncios – y gracias a ello se asegura el control de un caudal de datos que contribuye a su preponderancia en otras esferas del mercado.

26 de junio, 2017

Foxconn Japón memorias SanDisk Shinzo Abe SK Hynix Terry Gou Toshiba Western Digital

He leído algunos juicios sumarios e inexactos acerca del ´desenlace` del caso Toshiba, en los que se dice, por ejemplo «Toshiba vende su fábrica de memorias a un consorcio gubernamental japonés». Para empezar, no hay tal desenlace ni tal venta.

Lo que hay es un anuncio de la dirección de Toshiba según el cual ha elegido como candidato ´preferente´ a un consorcio – que tampoco es gubernamental – para iniciar negociaciones sobre la venta de Toshiba Memory, filial creada expresamente para titularizar su 50% de la fábrica de memorias de Yokkaichi, cuya propiedad comparte con Western Digital, que a su vez heredó la otra mitad al adquirir SanDisk. Tras meses de confusión, el calendario ha forzado una solución (?) justo a tiempo para presentarla ante la junta de accionistas del jueves 28. Aunque la junta validara la propuesta, las negociaciones serían ensombrecidas por la oposición de Western Digital, que ha pedido un interdicto ante un tribunal estadounidense, a la vez que planteaba un arbitraje internacional. En el primer caso para bloquear la transacción, en el segundo para dirimir el litigio.

¿Qué litigio? Western Digital – que habría mostrado disposición a adquirir el 50% que no posee – sostiene que cualquier transmisión a terceros que afecte la propiedad de la fábrica de Yokkaido sin su consentimiento, violaría el contrato entre las partes. Hay motivos, pues, para compartir el escepticismo de quienes piensan que ninguna negociación a espaldas del socio americano tendría buena salida.

Salida. Interesante palabra. Toshiba tiene urgencia por someter sus cuentas a la junta general, pese a no haber conseguido que sean auditadas. Porque la filial local de PwC, auditor designado, se ha negado a visarlas. Se trata de una anomalía que pone al borde del abismo a Toshiba, que ha apostado su existencia a dos cartas: memorias y energía nuclear. Enajenar su participación en Yokkaichi le permitiría enjugar las pérdidas de su filial Westinghouse Electric, condición para encontrar un socio o – más difícil – un comprador que se haga cargo de los compromisos adquiridos. Sobre el conglomerado pesa el aviso de que si cerrara en negativo el actual año fiscal, en marzo de 2018, sería automáticamente excluido de cotizar en bolsa y, consecuentemente, se quedaría sin el crédito bancario que ha sido una especie de respiración asistida.

Ahora bien, la composición del consorcio candidato no está libre de la controversia. El primer ministro Shinzo Abe se ha visto presionado para encontrar una solución que preserve el empleo y el control nacional sobre una tecnología crítica. Como antecedente, se le reprocha que el gobierno no supo evitar la venta de Sharp a la taiwanesa Foxconn.

Hay que observar que en ambos casos el capital privado se ha llamado a andanas. El keiretsu, mecanismo informal de ayuda mutua entre empresas niponas, ha fallado esta vez, como falló en 2012 cuando no evitó que Renesas cayera en manos del fondo KKR.

Las autoridades han tenido que orquestar un consorcio heterogéneo, en el que dos fondos (uno público y otro público-privado), se adjudicarían el 66,5% de la instrumental Toshiba Memory; en compensación, se da entrada con el 33,5% a la gestora estadounidense Bain Capital, que ha firmado discretamente un acuerdo con SK Hynix, fabricante coreano de memorias y, por consiguiente , competidor de Western Digital. Esta ha puesto el grito en el cielo. El precio, equivalente a unos 18.000 millones de dólares, no supone diferencias entre los involucrados.

Se habían presentado otras ofertas. La de Western Digital, que propuso quedarse con el 100% de la fábrica, no fue bien recibida. Foxconn, siempre a la que salta, presentó la suya y creyó que sería más convincente si desvelaba el respaldo de Apple, interesada en asegurarse el suministro de memorias. En este momento, el proceso está tan enredado que Terry Gou, ´patrón` del grupo taiwanés, aseguró el viernes a sus accionista que todavía confía en cobrar la presa.

Los aspectos industriales del asunto serán analizados otro día en mi site. Lo que me propongo hoy es volver sobre un tema que me atrae desde hace años: ¿qué razones subyacen en la aparente impotencia del capitalismo nipón para defender la preeminencia que en otros tiempos tuvo su industria electrónica y que, evidentemente, ha perdido a manos de Corea, Taiwán y China?

He encontrado un texto de Alicia Ogawa, profesora de Columbia Business School, que aporta ideas sobre el particular. Ante cada escándalo que ha desvelado la existencia de malas prácticas en empresas japonesas, dice, los accionistas han permanecido con la boca cerrada. Lo atribuye, en parte, a un rasgo típico de la economía japonesa: la propiedad cruzada de acciones entre compañías, que con los años se ha reducido formalmente mediante transferencias de un accionista leal a otro no menos leal pero igualmente silente. En el caso de Toshiba, el 30% de su capital estaba en manos de los bancos ´amigos`, que hicieron la vista gorda ante el falseamiento contable.

Según la profesora Ogawa, esta complicidad suele explicarse como una barrera frente a inversores ´activistas`, con frecuencia considerados ´buitres` que vienen a perturbar la armonía corporativa. La legislación, que en principio fue diseñada para obstaculizar el lanzamiento de OPAs hostiles, funciona en la práctica como una protección para los directivos. Por su lado, los fondos de pensiones, que poseen grandes paquetes de acciones, se comportan pasivamente, desinteresados en seguir el día a día de las empresas.

Otra complicidad, que pudo influir en las calamidades de Toshiba, se dice que tiene raíces ´culturales`: en una sociedad tan jerarquizada, afirma Ogawa, el empleo vitalicio justifica que a cambio de estabilidad laboral se mantenga una lealtad sin fisuras al jefe. Según una investigación interna del año pasado, los empleados de Toshiba «se sintieron incapaces» de desobedecer las órdenes recibidas para inflar ficticiamente la facturación y así enmascarar las pérdidas.

Por interesantes que sean estas observaciones, el dilema en que se debate Toshiba va mucho más allá de las críticas al gobierno corporativo. Se trata de evitar la quiebra provocada por la desastrosa compra de Westinghouse, para la que no encuentra comprador mientras que a la división de memorias le sobran novios. He aquí mi opinión: es triste que se sacrifique una rama de la empresa que ha sido a la vez innovadora y rentable.

23 de junio, 2017

Antonio Neri HPE Jon Faust Meg Whitman

Mediante un comunicado, Hewlett Packard Enterprise (HPE) ha anunciado la promoción de Antonio Neri a la posición de presidente o, si se prefiere, de número dos a la diestra de Meg Whitman, con la misión explícita de racionalizar la estructura de la compañía tras la segregación de las divisiones de servicios y de software. Hasta el momento, Neri (49) tras 22 años en la antigua HP, había alcanzado el rango de vicepresidente ejecutivo y director general del Enterprise Group que representará más del 80% de los ingresos de la compañía resultante.

Inmediatamente han reaparecido los rumores según los cuales Neri será el seguro sucesor de Meg Whitman como CEO de la compañía, posiblemente a partir de noviembre, manteniéndose aquélla como chairman. Fue un secreto a voces durante el Discover de Las Vegas, y Whitman dio pie con un discursos en el que presumió de «la transformación más profunda que se recuerde de una empresa del sector de las T.I». No todo el mundo estará de acuerdo con esta autoevaluación, pero nadie se atrevería a discutir el adjetivo ´profunda`.

Whitman se tomó el tiempo necesario, tres años, para retomar la idea de una partición, de la que nacerían HPE y HP Inc, que Leo Apotheker había enunciado de la manera más torpe posible. Luego, en menos de dos años combinó desinversiones con adquisiciones hasta poder definir un perfil muy distinto, que con todas las salvedades puede considerarse definitvo. Al cabo de esas maniobras, los analistas difunden entre sus clientes la idea de que HPE, con una capitalización bursátil de 27.000 millones de dólares, sería una presa apetecible para quien presentara una oferta de compra con una prima razonable.

Los resultados del trimestre cerrado en abril han vuelto a poner de relieve esa debilidad: todas las divisiones de la compañía – excepto los servicios financieros – cerraron el período con ingresos en declive, que en conjunto fue de -13%. Sin embargo, una vez ajustados a las desinversiones y al impacto cambiario, la caída fue del 5%. Una vez removidas sus rémoras, la compañía puede plantearse lo que, tópicamente, se ha bautizado como otra «reinvención».

Este es el trasfondo de otra noticia, menos notoria, conocida en las últimas semanas. Ha trascendido un memorando interno de la CEO que pone en marcha una llamada HPE Next Initiative, con el objetivo de «construir una organización idónea para competir con éxito en el mercado. HPE Next [pretende] partir de un folio en blanco para diseñar un nuevo modelo operativo y una estructura simplificada».

Al frente de esta iniciativa estará Jon Faust, actualmente vicepresidente de planificación financiera y análisis, con el encargo expreso de «revisar todos los procesos de la compañía, así como la asignación de responsabilidades, hasta descubrir cómo podríamos ser más ágiles, qué inversiones deberíamos priorizar y qué capacidades necesitamos de cara al futuro», reza el memorando. Firmado por Meg Whitman, el texto preconiza «rediseñar la estructura de costes de HPE para asegurar una arquitectura financiera sostenible a largo plazo».

La fase de planificación del proyecto encomendado a Faust – y en el que Antonio Neri tendrá mucho que decir dada su posición – debería estar concluída a tiempo para que su puesta en marcha coincida con el nuevo año fiscal, el 1 de noviembre próximo.

Es un giro interesante en la trayectoria de Meg Whitman. Los accionistas de HPE han recibido de ella todos los caramelos a que podrían aspirar, en gran parte gracias a una hábil ingeniería financiera. A partir de noviembre, la gestión de Whitman – o la de su presunto sucesor – va a ser juzgada por criterios ligados directamente a la marcha del negocio, sin más trucos para sostener el valor de la acción. En esta perspectiva, la iniciativa HPE Next contiene todos los elementos fácticos que, si se diera al caso, podrían servir para justificar dos opciones nada imaginarias: 1) dejar de cotizar en bolsa, cediendo el control a fondos de inversión especializados, o 2) resistirse con fundamento a cualquier oferta de compra no deseada.

22 de junio, 2017

Aldi alimentación Amazon AWS Jeff Bezos John Mackey Lidl supermercados Whole Foods

Me recuerdo discutiendo hace años con un presunto y presumido gurú, atrincherado en una escuela de negocios madrileña, quien sostenia que el comercio físico estaba condenado a extinguirse en poco tiempo si no adoptaba el modelo de negocio online, cuyo máximo exponente era (y es), Amazon. No me atrevería negar que esa desgracia social puede ocurrir, pero estoy convencido de que no la veré con mis ojos, igual que espero seguir visitando a mi librero Enrique, y gozando de la lectura matutina del diario en el que el ´visionario` escribe de vez en cuando. Me vino a la cabeza esta semana, al hilo de la información según la cual Amazon pagará 13.700 millones de dólares por la cadena estadounidense de supermercados Whole Foods.

Vaya por delante que la noticia no contradice la hipótesis de aquel interlocutor. Porque, en mi opinión, la adquisición encaja perfectamente en el ánimo monopolístico de Jeff Bezos, fundador y CEO de Amazon. Aunque, qué quieren que les diga, el mundo en el que vivo sigue siendo físico hasta nuevo aviso, incluso para los adictos a la realidad virtual.

La originalidad del asunto está en que Bezos ha comprobado por experiencia que sus intentos de vender alimentos frescos online – lleva diez años experimentando con Amazon Go – no van a prosperar si no controla una red propia de puntos de venta físicos. Con la compra de Whole Foods, Amazon incorporará 460 supermercados en 40 estados norteamericanos, que podrá combinar con su estructura de venta por Internet y valerse de ellos como centros locales de distribución. Asimismo, heredará una flota de camiones frigoríficos que añadirá a su logística ´de última milla`, sin que ello implique dejar de soñar con los drones.

Lo primero que han destacado los comentaristas es el precio, el más alto jamás pagado por Amazon, que en dos décadas ha comprado 92 empresas [por Zappo, la más cara, pagó 1.200 millones en 2009]. Whole Foods aportará a su cifra de negocio una cuantía [3.700 millones el pasado trimestre] equivalente a la de Amazon Web Services, aunque como es de imaginar sus márgenes son muy inferiores a los del negocio cloud.

Los orígenes de Whole Foods se remontan al movimiento contracultural de los 70 y desde entonces se ha extendido como la cadena preferida por las familias de clase media urbana inclinada hacia unos hábitos de alimentación bastante más sanos que los habituales en la sociedad estadounidense. Un componente sociológico distinto al de otras cadenas, pero afines al público más techie que frecuenta Amazon.com. Con los años esta enseña pelín elitista – tiene a gala que sus precios son justificadamente más altos que la media – ha sufrido la irrupción de las grandes cadenas generalistas en su nicho de mercado bajando los precios y llevándose, de paso, algunos de sus mejores ejecutivos. Esto se suma al nerviosismo de algunos accionistas, que dieron un golpe contra el fundador John Mackey y se pusieron a buscar un comprador.

Los productos orgánicos, la especialidad de Whole Foods, representan unos 43.000 millones de dólares de facturación, algo menos del 5% de las ventas totales de alimentos no industriales en Estados Unidos, por lo que Amazon se llevará una buena tajada de un mercado que le era ajeno. Implícitamente, el impacto se extenderá a todo el sector: los analistas se han apresurado a hablar de ´guerra de los supermercados`, provocando la caída de las acciones de WalMart, Tesco y Cotsco, los tres gigantes del sector. Otro factor adicional es el desembarco en el país de dos cadenas alemanas, Aldi y Lidl, que han importado su fórmula discount.

¿Cuál es el papel de la tecnología en esta evolución? Sin duda, nadie como Amazon para sacar partido de los datos de clientes de Whole Food y hacer de ellos un instrumento de promoción extensible a todo su catálogo de ventas online. Los hábitos de compra de alimentación se caracterizan por una marcada lealtad al proveedor de costumbre, y esto será sin duda aprovechado por Amazon para dar más volumen a sus campañas de su esquema de fidelización Prime.

No hay que olvidar otro carácter que Bezos ha impreso en Amazon, la (relativa) despreocupación por el beneficio a corto plazo en favor de ganar dominio en cada mercado en el que actúa. Sus accionistas se han desesperado muchas veces durante años, pero finalmente le han dado la razón, como prueba el que su cotización tocara recientemente los 1.000 dólares por acción.

La alimentación no es un mercado predispuesto a la venta online. En primer lugar, el comercio electrónico representa sólo un 2% de la facturación (en Estados unidos). Amazon Go sigue siendo, a su escala, una fuente de pérdidas para la empresa, que hace poco ha abierto un par de tiendas Amazon Fresh Pickup, a modo de laboratorios en su propia ciudad, Seattle. Se trata de una logística mucho más compleja que la de vender libros, electrónica o pañales [por cierto, un fracaso de Amazon] porque exige una gestión muy precisa de factores estrictamente físicos, como las fechas de caducidad, la conservación, apariencia, reposición de mercancías y otras consideraciones que influyen en el ánimo del comprador; por tanto, Whole Foods tiene algunas cosas que enseñar a los empleados de Bezos. Estos, en cambio, tienen poco que aprender en las técnicas de apretar las tuercas a los suministradores.

Un informe de la consultora Kantar Retail pone los puntos sobre las íes: «Amazon nunca podría competir en el comercio de alimentación sin contar con un cierto número de puntos de venta fisicos; los alimentos frescos son el corazón de todo supermercado, y los clientes juzgan al establecimiento por las cualidades de esos productos». Pero, al mismo tiempo, la demografía juega a favor de Amazon: las familias son cada vez menos numerosas, y los millennials ponen menos reparos a llenar la cesta con compras repetitivas encargadas por Internet . El comercio minorista – decía un estudio comentado en este blog, «se hace global, urbano y especializado». Nuevamente, nos encontramos con el valor de los datos, tanto o más importantes que la proximidad que ha sido el argumento tradicional del comercio minorista.

15 de junio, 2017

ARM Intel Microsoft Qualcomm Snapdragon Transmeta Windows x86

Es una inquietante coincidencia que Intel escogiera el cumpleaños de la arquitectura x86 [el procesador 8086 apareció en el mercado el 8 de junio de 1978] para lanzar una advertencia a Microsoft y Qualcomm, así como a sus compañeros de viaje. Unos y otros corren el riesgo de enredarse en un interminable litigio si van a seguir adelante con la intención de emular sus instrucciones x86 [ISA, Instruction Set Architecture] con la pretensión de que el software escrito para Windows, pueda ejecutarse en hardware construído sobre la arquitectura de la empresa británica ARM, licenciada por Qualcomm.

El director de los servicios jurídicos de Intel, Steven Rodgers, avisa en el blog oficial de la compañía que las instrucciones de la arquitectura x86 están protegidas por más de 1.600 patentes. En la feria Computex del mes pasado, Qualcomm y Microsoft anunciaron una estrategia para llevar Windows a los sistemas SoC Snapdragon 835 y prometieron que a finales de este año habrá en el mercado los primeros modelos de PC bajo las marcas HP, Lenovo y Asus. La nueva plataforma integraría procesadores de banda base LTE, también de Qualcomm, un paso que parece encajar con el deseo de Microsoft de volver al mercado de la movilidad. No está claro que, dejando a un lado el precio, la emulación sea la mejor solución si Microsoft reingresara con un supuesto Surface Phone, equipado por Qualcomm con un chipset Snapdragon 835.

Para que un procesador basado en la arquitectura ARM pueda ejecutar aplicaciones desarrolladas sobre Windows 10, Microsoft y Qualcomm tendrían que encontrar un modo eficiente – aunque no menos inadmisible para Intel – de emular el juego de instrucciones que caracteriza la arquitectura x86. Las técnicas de emulación no son nuevas, y el abogado Rodgers ha tenido el detalle de recordar que una compañía llamada Transmeta [vecina de Intel en Santa Clara, por cierto] dio mucho que hablar en los años 90 con su procesador Crusoe, cuyo código emulaba el del x86.La alusión resulta incisiva, porque en su día Intel bloqueó en los tribunales esa implementación y de Transmeta nunca más se supo. La misma suerte corrieron Cyrix y VIA, con historias parecidas. Lo que Rodgers avisa es que Intel será contundente en la defensa de su propiedad intelectual. De manera implícita, viene a decir que una guerra prolongada alejaría a los usuarios y el tiro le saldría por la culata a Microsoft. Qualcomm, en su blog corporativo, califica de ´interesantes` las palabras de Rodgers., pero sólo añade: «la Mobile PC Platform en la que hemos trabajado junto con Microsoft ofrecerá una experiencia de conexión continua, soportará baterías de un día de trabajo y diseños más ligeros, además de requerir menos ventilación […]».

No es la primera vez que Microsoft intenta relajar su vínculo histórico con Intel. Ya lo hizo en 2012 al promover Windows RT, con la diferencia de que este sistema operativo light, al ser distinto, no servía para correr las aplicaciones escritas para x86. Los usuarios que picaron, al llegar a casa con su flamante PC Win RT, descubrían que las aplicaciones que ellos tenían no funcionaban con el hardware que habían comprado. La aventura se saldó para Microsoft con pérdidas de 900 millones de dólares.

A diferencia de aquella experiencia, Windows 10 – completo, se insiste mucho en el adjetivo – para máquinas ARM incluirá un software de emulación que aseguraría la compatibilidad con la mayoría de las aplicaciones de 32 bits desarrolladas para x86. Como entonces, la iniciativa es de Microsoft, con lo que el papel de Qualcomm es de socio subordinado. Traer a colación el espectro de Transmeta viene poco a cuento, pero sirve al propósito de mostrar que Intel está enfadada aunque no podrá ir a los tribunales mientras no haya materia.

Se desconocen los detalles de la emulación prometida. Pero del anuncio se deduce que, en lugar de proponer a los desarrolladores que escriban versiones de su software para ARM, las aplicaciones serían emuladas en la propia plataforma. La incógnita no reside tanto en el cuerpo principal de las instrucciones 386 – compartido de origen con AMD – sino en las extensiones posteriores, que Intel ha protegido con patentes a su nombre.

En 2012, los fabricantes importantes de PC prestaron escasa atención a Windows RT. Esta vez HP, Lenovo y Asus – que sumados representaron la mitad de los despachos mundiales de PC en 2016 – parecen no hacer ascos a la iniciativa de Microsoft. Al respecto, se conjeturan motivos económicos: en ciertas categorías de producto, expuestas a la bajada de márgenes, ¿por qué montar un Core i5 de 240 dólares si existiera una alternativa Snapdragon que, por 100 dólares o menos, integre procesador, módem y GPU?

También Intel tiene sus motivos económicos para contratacar: su Client Computing Group – básicamente, chips para PC – ingresó 32.900 millones de dólares en 2016 y 8.000 millones en el primer trimestre de este año; la aparición de hardware basado en la arquitectura rival que facilite [aun así habrá que ver hasta qué punto] trabajar con Windows 10, sería obviamente una amenaza.

Desde el punto de vista de Qualcomm, es otra de las batallas que tiene que librar simultáneamente. El duro enfrentamiento con Apple no amaina, con las obvias consecuencias económicas – e Intel sacando partido – mientras su atrevida adquisición de NXP es cuestionada por una parte de sus accionistas y sigue pendiente de autorización de los reguladores competentes en Europa y China. En este momento, sus abogados tienen tanto trabajo como sus ingenieros.

5 de junio, 2017

Alex Cruz back-up. Bill Francis British Airways disaster recovery IAG Outsourcing Ryanair UPS Vueling Willi Walsh

Poco a poco y parcialmente, se van desvelando detalles de las causas del monumental colapso de los sistemas informáticos de British Airways. El sábado, siete días después de los hechos, se conoció oficiosamente una explicación atribuída a Bill Francis, IT Head de International Airlines Group (IAG), holding que es propietario de las aerolíneas British Airways, Iberia y Vueling] En el documento [filtrado a la prensa, pero no publicado por IAG, Francis confirma la versión inicial: «un problema de suministro eléctrico a uno de nuestros centros de datos en Reino Unido, provocó una pérdida absoluta de potencia, superando las capacidades de los sistemas de backup y de sus baterías. Esto, a su vez, impidió que funcionaran los planes de contingencia que en una emergencia controlan la migración a otras instalaciones […] Después de varios minutos de caída, el suministro se reanudó de manera incontrolada, sobrecarga excepcional que causó daños físicos a una parte de nuestra infraestuctura de TI y exacerbó el problema».

Es una explicación insatisfactoria para quienes saben de back-up y disaster recovery. Todos los sistemas están expuestos de tanto en tanto a caídas severas, pero la inteligencia de las organizaciones consiste en tener planes para restaurar el servicio en un punto establecido de back-up. Una teoría a propósito del caos de BA sugiere que al reanudarse el suministro, los sistemas no estaban debidamente sincronizados.

Decenas de millones de mensajes transitan por las redes de BA cada día, a través de unos 200 sistemas específicos para cada elemento operativo. La empresa israelí Continuity Software – su nombre me evita explicar a qué se dedica – ha comentado que los sistemas de TI de las compañías aéreas «son tan complejos que lo normal es desplegar numerosas capas de protección que duplican cada componente y cada servidor […]». Lo extraño en este caso es que todas las capas se derrumbaran simultáneamente.

La industria del transporte aéreo es, posiblemente precedida sólo por la financiera, la que más invierte en TI. Al parecer, British Airways no ha sido tacaña en sus inversiones, y concretamente hace tres años reemplazó todos sus sistemas UPS para suministrar una alta capacidad de respuesta a emergencias eléctricas. Al mismo tiempo, parece haber querido forzar su ROI por la vía del ahorro de costes, una concepción estrecha de la «transformación digital» que, por lo visto, ha sido fatal.

Al menos, el texto de Francis sirve para desmentir el argumento sindical según el cual el origen del desastre estaría en la eliminación de varios cientos de puestos de trabajo en los dos datacenter adyacentes a Heathrow para contratar sus tareas al contratista indio Tata Consulting. Desmiente a medias, porque en noviembre pasado Francis presumió en una conferencia sectorial de haber rebajado sustancialmente los costes operativos del departamento a su cargo.

Si Francis ha creído en algún momento que con esta explicaciòn calmaría la controversia, ha caído en el mismo error que Alex Cruz, CEO de British Airways. El problema tiene muchas dimensiones, y una de ellas – como tienen bien estudiado los especialistas en comunicación de crisis – es el pésimo manejo de la situación por Cruz. Engañado por sus lecturas acerca del poder de persuasión de las redes sociales, Cruz diseminó en estas unos vídeos [que inmediatamente fueron tomados a chufla] de disculpa, a la vez que internamente instruía al personal de tierra a abstenerse de todo comentario ´en vivo´ con los angustiados pasajeros. En cambio, BA habilitó una línea telefónica premium [tarifa: 62 peniques por minuto ] que sólo conseguía encender los ánimos.

El «daño reputacional» (sic) está consumado y llevará años e inversiones repararlo, afirma la consultora Euromonitor. Ha pasado en pocos años de publicitarse como la «world´s favourite airline» a degradar su marca y la confianza de su personal.

Damian Brewer, analista de RSC Capital Markets, ha escrito un informe demoledor dirigido a sus clientes. Califica de «altamente cuestionable» que se trate de un episodio excepcional, y concluye que los gestores de la aerlínea no han prestado atención a dos precedentes recientes: el cambio mal planificado de sistemas que paralizó durante días la flota de Delta Airlines, y la crisis veraniega de Vueling – también filial de IAG – ambos del año pasado.

La mención de Vueling es sangrante, porque apunta directamente a las credenciales de Alex Cruz como artífice previo de una expansión de la aerolínea española de bajo coste que, acoplada a los severos recortes de costes, le llevaron a ser fichado como CEO de BA. Vueling ha pasado de ser la favorita de la familia IAG por sus altos márgenes en 2014, a tener uno de los más bajos del sector, para recuperar el terreno perdido.