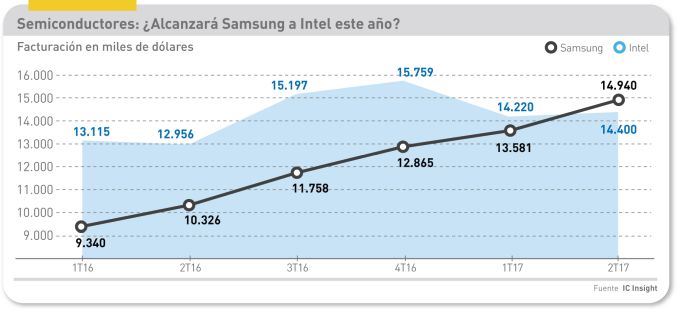

Salvo imprevistos, el trimestre abril-junio habrá marcado, por primera vez desde 1991 – 26 años, se dice pronto – la pérdida del liderazgo de Intel en el mercado mundial de semiconductores. Samsung Electronics, que oficialmente hará públicos sus resultados dentro de dos semanas, van a confirmar una facturación de 15.000 millones de dólares atribuídos a su división de semiconductores, superando así los 14.400 millones en que se estiman los ingresos comparables de Intel. No es una ventaja irreversible, desde luego, pero a este paso Samsung podría coronarse como nuevo líder mundial al cierre del año.

La explicación es sencilla. Samsung está sacando partido del aumento de precios de los chips de memoria y de la demanda creciente de smartphones más potentes. La tendencia puede resumirse en que el relevo de los PC por los smartphones como dispositivos dominantes actúa como motor del mercado de chips. Con el agravante de que Intel dejó pasar en su día el tren de los smartphones y, por otra parte, ocupa la quinta posición en el ranking las memorias de estado sólido (7,2% de cuota frente al 36,1% de Samsung).

Mientras la mayor parte del beneficio (no así del volumen) lo aportaban los procesadores para PC y servidores, Intel (y otros fabricantes) se llevaban la parte del león, pero las tornas han cambiado.

Este año han confluído los dos factores mencionados. Los beneficios que deja cada chip para smartphones son claramente inferiores a los de un procesador Xeon o un Core i7, pero cuando en la ecuación se introduce el volumen – creciente en un caso, declinante en el otro – la situación acaba dando un vuelco, como se está viendo. Entretanto, los precios de las memorias DRAM han subido un 45% en en el primer trimestre y los de las NAND aumentaron un 40%. Algunos analistas hablan de ´superciclo` por varios años, mientras el suministro siga siendo suficiente y la demanda no flaquee. En tercer lugar, la confusión que rodea el destino de Toshiba sólo puede reforzar la posición de Samsung.

En la actualidad, mientras Intel juega sus cartas a una diversificación hacia otros dominios, Samsung está decidida a seguir dominando los dos segmentos clave del mercado de semiconductores. Con este fin, tiene previsto invertir unos 18.600 millones de dólares durante los próximos cuatro años en sus plantas en Corea y China. Un análisis de Nomura Securities conjetura que las condiciones del mercado favorecen el plan de la empresa coreana de concentrarse en productos de máximo beneficio, lo que implica invertir para defender su ventaja en la gama alta. Además, no es un pequeño detalle, de sus contratos como suministrador de Apple.

En realidad, Intel y Samsung llevan años corriendo en distintos carriles, pero la coreana ha corrido más rápido. Un síntoma ha sido la reciente proclama de la firma californiana en la que se jactaba de que su proceso de fabricación de 10 nanómetros «lleva una generacion de ventaja» sobre el de su rival coreano. A lo que este replicó que ya produce chips con esa tecnología y está asimilando la siguiente generación, de 7 nm, e incluso la futura de 5 nm.

Gracias a que Samsung Electronics tiene por costumbre anticipar genéricamente las cifras consolidadas, ya sabemos que en el segundo trimestre sus ingresos han aumentado un 18% hasta los 60 billones de won (52.000 millones de dólares). Su beneficio operativo se calcula a priori en 12.200 millones de dólares, un 73,2% más que en igual período de 2016.

El comunicado de Samsung identifica como factor adicional las ventas del smartphone Galaxy S8, comparables hasta el momento con las del Galaxy S7. Otro elemento relevante será OLED. En agosto empezarán las entregas de pantallas a Apple para el montaje de su próximo modelo. En consecuencia, los beneficios del tercer trimestre volverán a subir y al acercarse el final del ejercicio ya nadie recordará los problemas que ha vivido la compañía: Su reputación ha salido indemne de la crisis del Galaxy Note 7, del que por cierto saldrá una nueva versión el mes próximo.