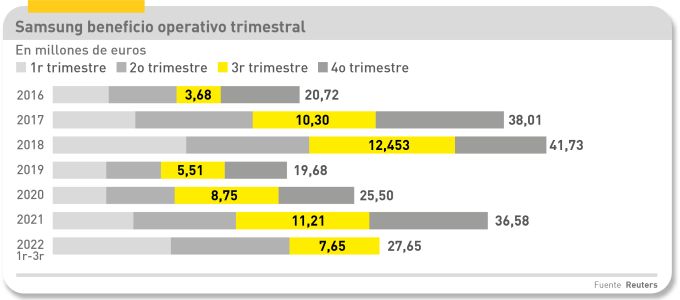

Históricamente, las memorias de semiconductor, especialmente las del tipo DRAM, han sido la principal fuente de beneficios para Samsung, al mismo tiempo que le han exigido abultadas inversiones en maquinaria e investigación. La brusca caída del precio y la venta de memorias, debida fundamentalmente al bajón en la demanda mundial de smartphones, ordenadores y servidores, es la causa de que los beneficios operativos del conglomerado coreano cayeran un 32% con respecto al mismo período de 2021, el primer descenso en tres años. Y como no se espera una pronta recuperación, ha visto la ocasión de replantear la estrategia de su división de semiconductores, sobre la que pivotan sus resultados.

En un mercado mundial convulsionado por la geopolítica, las reglas de la competencia que han durado décadas están cambiando a ojos vista. Uno de esos cambios es la decisión de la alta dirección de Samsung de dedicar más recursos a fabricar semiconductores para terceros, en competencia directa con su rival TSMC. La decisión está tomada en el nivel más alto de la compañía y no parece que la actual coyuntura le lleve a desistir de sus planes.

Con frecuencia se dice que hay tres compañías punteras en la fabricación de semiconductores: la coreana Samsung Electronics, la taiwanesa TSMC y la estadounidense Intel. Muy cierto. Pero, aparte del hecho de que las tres utilizan líneas de fabricación de la compañía holandesa ASML y de que coinciden en producir obleas de silicio que después se cortan en chips, estos tienen poco en común: Samsung fabrica principalmente memorias; TSMC, chips avanzados por encargo de terceros que le suministran el diseño básico; Intel, procesadores que vende bajo su propia marca.

Esta ´división del trabajo` de facto está a punto de cambiar. La tendencia revela que el mercado de memorias y el de microprocesadores de propósito general van a crecer poco en facturación global: 1) la oferta y la demanda se equilibrarán rápidamente, 2) la competencia en memorias es tan intensa que el precio por unidad de almacenamiento tenderá a bajar y 3) la necesidad de añadir almacenamiento podría no crecer tanto como se proyectaba. En el caso de los procesadores, ajenos a esta crónica, la competencia entre Intel y AMD se ve afectada por el hecho de que los grandes proveedores de servicios en la nube tienden a subcontratar a TSM para que les fabrique sus propios diseños, desertando de aquellos.

En poco más de dos años, estos mercados han dado varias vueltas sobre sí mismos. La lógica indicaría que Samsung e Intel tienen que buscar nuevos mercados y producir otro tipo de chips. No hace falta ser un lince ni pagar a una consultora para ver que el movimiento tiende a los chips avanzados para las aplicaciones actuales (servidores, inteligencia artificial e informática de alto rendimiento) y otras que surgirán a corto y medio plazo (guiado de vehículos eléctricos, gestión más inteligente de centrales de generación de energía y nuevas aplicaciones de telecomunicaciones) por no hablar del manido metaverso que algunos están predicando como supuesta tabla de salvación.

Si este análisis fuera plausible, se puede concluir que Samsung e Intel no tendrán más remedio que volcarse en algo que TSMC hace con probada eficacia: fabricar chips avanzados por encargo. En principio, debería haber mercado para todos y TSMC no debería estar preocupada ante esta competencia. Todo dependerá de la agilidad de que sean capaces Samsung e Intel para penetrar en el espacio que TSMC ha conquistado anticipándose a la corriente.

Todas las memorias, tanto las DRAM como las NAND flash, representarán este año cerca del 27% de la facturación mundial de semiconductores, que se estima en unos 619.000 millones de dólares, aunque su porcentaje del total puede ser inferior si el precio sigue bajando más que el de otras categorías. No era esto lo que Samsung esperaba cuando inauguró su planta más moderna, en Pyeongtaek (en la foto superior)

Las memorias DRAM requieren el proceso de fabricación más sofisticado y al mismo tiempo el más exigente para mantener el ritmo de inversión. También son tres los grandes proveedores: Samsung, su compatriota SK Hynix y Micron, estadounidense, Aunque sus productos son relativamente indiferenciados.

Hasta finales del año pasado, la producción de memorias DRAM generaba pingües beneficios a estas compañías, gracias a que la demanda superaba a la oferta durante la resaca de la pandemia. Pero la caída de la demanda este año, agravada en el pasado tercer trimestre y que se espera siga así hasta como mínimo el verano que viene, ha provocado la fuerte caída de beneficios de las tres compañías y consecuentemente la degradación de sus acciones. Según los informes de TrendForce, el precio medio de las memorias DRAM en lo que va de año ha bajado un 15%. En el mismo tiempo, la cotización bursátil ha bajado hasta un 45% en el caso de Micron y del 40% la de SK Hynix. La diversificación de Samsung ha hecho que fuera un poco menor, el 30%.

El otro gran mercado de memorias está representado por las NAND flash, ampliamente utilizadas en todo aparato electrónico que requieran preservar los datos aun cuando no haya suministro de energía. Sus protagonistas vuelven a ser Samsung, Micron y SK Hynix, trío al que se añade Kioxia, una joint venture formada por Western Digital (antes SanDisk) y Toshiba, con una fábrica muy moderna en Japón. Las NAND flash no son tan sofisticadas como las DRAM, entre otras razones porque ahora la capacidad se aumenta a base de agregar capas, hasta 16 o más pisos. Intel también fabricaba memorias, pero vendió su fábrica a SK Hynix. Entretanto, el precio medio de las memorias flash ha caído el 28% desde enero, según TrendForce.

En los últimos meses ha surgido un nuevo competidor en el mercado de las memorias NAND flash, la compañía china Yangze Memory (YMTC), que durante años ha recibido subvenciones estatales y cuenta con un producto competitivo en precio, un 20% más bajo que el de sus rivales. Ha sido noticia en los últimos días, al saberse que Apple ha renunciado a integrar sus memorias flash en el iPhone (primero en los destinados al mercado chino y después para todo el mundo). Un gesto que tenía como finalidad diversificar su cadena de suministros ha colapsado bajo presión de la administración Biden. No sólo las marcas estadounidenses deberán dejar de comprar componentes chinos, sino que se impide a los fabricantes de estos que utilicen equipos estadounidenses en el diseño. El contrato entre Apple y Yangtze se ha rescindido pese a contar con los certificados de calidad requeridos.

Se da la circunstancia de que tanto Samsung como Micron y SK Hynix (evidentemente también YMTC) poseen las mayores fábricas de memorias en China continental. Las tres compañías han negociado la exención de un año – no se ha dicho cuándo termina el plazo – para seguir comprando equipos estadounidenses y por extensión en otros países, con los que tratarán de modernizas sus plantas. Otros dos grandes, TSMC e Intel, que fabrican en China, han recibido una dispensa similar, sin que se conozca qué pasará dentro de un año.

Una medida de la importancia que las memorias tienen para Samsung es que – según medios asiáticos – le aportan el 55% de sus beneficios pese a representar el 23,3% de su facturación global. Y de ese 55%, el 44% se debe a las DRAM y el 11% a las NAND. No es extraño, por tanto, que la fuerte caída de la demanda de memorias de los últimos meses haya impactado en su cuenta de resultados.

Claro está que Samsung no vive sólo de las memorias, aunque estas sean su primera fuente de beneficios. Digitimes, blog especializado que se publica en Taiwán, ha calculado que los móviles representan el 22% de los beneficios de Samsung y el 38% de su facturación, mientras que los porcentajes de las pantallas son del 11,5% en ambos casos. Los productos de consumo representan el 18% de la facturación y sólo aportan el 4% de los beneficios. Sin embargo, muchas memorias de Samsung se integran en los móviles y otros dispositivos de la marca Samsung, un mercado cautivo que contribuye desde dentro a la demanda.

El resto de la estructura de facturación y los beneficios de Samsung son fruto de la división de sistemas de semiconductor integrados, entre ellos los procesadores de señal o chips a medida para la propia Samsung y para terceros. Representa el 9,2% de la facturación y el 6,9% de los beneficios. En esta división, a juicio de los analistas, reside el futuro de la compañía. Es, salvando las distancias, lo mismo que le pasa a Intel, desesperada por hacer crecer la facturación (y los beneficios) de Foundry Services, su nueva división de fabricación por encargo.

Expresado de otra forma, el futuro de Samsung e Intel pasa por hacer (y ganar) la guerra a TSMC, rey por ahora de la fabricación de chips para terceros, con clientes de la talla de Apple, Nvidia, AMD, Broadcom y Qualcomm (que también lo es de Samsung y últimamente coquetea con Intel). Hasta hace un par de años, otro gran cliente de TSMC era Huawei, hasta que el veto de Estados Unidos cortó ese vínculo.

En la medida en que Samsung y/o Intel logren arrebatar pedidos a TSMC, aumentarán su facturación y sus beneficios. Ahora mismo, el viento sopla a favor de la taiwanesa, pero con dos limitaciones geopolítica: tiene fábricas en China y sus chips se testean y ensamblan mayoritariamente en China. Estos días, Xi Jinping ha ratificado que su régimen no renuncia a la reunificación con Taiwán, aunque esto signifique usar la fuerza.

Es pronto para evaluar el efecto desestabilizador que tendrán sobre la cadena de suministros de esta industria las draconianas medidas de la administración Biden sobre la exportación de chips avanzados, equipos de diseño de chips y especialistas chino-americanos a China, pero es fácil deducir que la tensión comercial entre los dos países no hará más que aumentar en los próximos meses.

De entrada, los fabricantes estadounidenses de equipos para el diseño de chips – LAM Research, KLA y Applied Materials – se quedarán sin su cliente principal, China, que en los últimos tiempos compraba a destajo. Hasta nuevo aviso podrán seguir vendiendo a fabricantes no chinos instalados en China – inevitable pensar en TSMC – pero con una fecha de caducidad no revelada.

Resulta significativo que Samsung anunciara a primeros de octubre – días antes de que Washington impusiera una nueva ronda de restricciones a China – que prevé más que triplicar su producción de semiconductores avanzados en 2027, incluyendo los de 1,4 nanómetros, a la par con la previsión de TSMC para las mismas fechas. La intención del gigante coreano es competir con su rival taiwanés en los mercados emergentes de chips para inteligencia artificial, HPC (superordenadores), coches eléctricos autodirigidos y redes de telecomunicaciones 5G y 6G, que van a despuntar en los próximos años. Para 2025, Samsung quiere fabricar chips con reglas de 2 nanómetros.

Como es natural, TSMC no se quedará quieta; hace meses anunció una hoja de ruta no menos ambiciosa. Pero hay un tercero en discordia, Intel. Aunque coartado por su estrechez de capital y la caída de la cotización y pese a la previsión de recibir fuertes subvenciones en nombre de la CHIPS Act. La evolución previsible del mercado de PC y la competencia de AMD no auguran nada nuevo para la compañía que ahora preside Pat Gelsinger.

Por otra vía, la caída del mercado de memorias beneficia a Micron, por mucho que haya anunciado la construcción de una fábrica en suelo estadounidense, supuestamente con ayudas federales.

En un cuadro tan complejo, la ventaja de Samsung es que atesora más de 100.000 millones de dólares para invertir y que dice tener un plan muy sólido para competir mano a mano con TSMC. Desde luego, esta no anda escasa de recursos, gracias al cash flow que genera con las ventas a sus célebres clientes. ¿Qué pasaría si Samsung – y a su rebufo Intel – fueran mordiendo cuota a TSMC? La respuesta es sencilla: esta no tendría más remedio que bajar sus precios, lo que recortaría su margen de beneficio.

Corren tiempos de incertidumbre y el mercado de semiconductores avanzados no es una excepción. China ya ha dicho dos cosas que merecen ser tomadas en serio: 1) quiere tener a Taiwán en su órbita, cueste lo que cueste y 2) no escatimará esfuerzos para alcanzar la autosuficiente en la fabricación de chips avanzados. Queda por ver qué cartas jugarán Corea del Sur y Japón. Mientras tanto, Europa tendrá que decidir qué quiere ser de mayor en esta competición mundial en la que ha estado ausente.

[informe de Lluís Alonso]