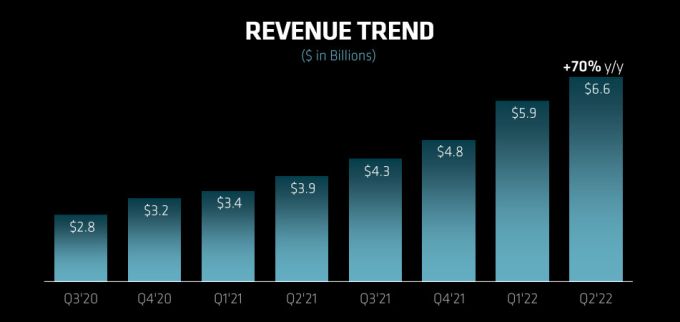

Desde el 4 de agosto, la capitalización bursátil de AMD supera la de Intel, tras décadas de imposible persecución: 168.000 millones de dólares frente a 146.000 millones valían aquel día. Luego, la diferencia se ha estrechado y el valor de ambas ha descendido: es probable que las aguas vuelvan a su cauce, pero la noticia contiene una extraña paradoja. La facturación de AMD no llega siquiera al 40% de la de Intel y su cuota del mercado en el que ambas compiten – los chips basados en la arquitectura 86 – es de sólo el 30%. Lo que exige una explicación. O varias, porque el crecimiento en ingresos de AMD durante el segundo trimestre ha sido del 70% mientras que el de Intel era negativo: -22%.

No es tan insólito como puede parecer. La menor de las dos compañías ha sabido aprovechar los errores estratégicos cometidos por la mayor en los últimos años, que le han hecho perder el liderazgo de la industria de semiconductores. El segmento más delicado en el retroceso de Intel es el de los procesadores para centros de datos, un mercado en alza y muy rentable: desde 2018, AMD ha multiplicado por diez su cuota de este mercado, según Mercury Research, pero Intel sigue siendo el suministrador mayoritario.

La ventaja adquirida por AMD en capitalización bursátil no puede disimular el hecho de que su cotización ha bajado un 38% desde la primera sesión del año, mientras que Intel perdía un 36% de la suya. En consecuencia, nada está decidido en una carrera iniciada cuando IBM exigió a Intel licenciar la arquitectura x86 a un segundo proveedor (en su caso, AMD).

El precedente histórico reaparece y la situación del mercado mundial de semiconductores es lo bastante fluída como para esperar que la rivalidad se agudice. Los excelentes resultados de AMD contrastan con los desastrosos de Intel, que al cierre del segundo trimestre reconocía una pérdida neta de 454 millones de dólares, atribuible a dos influencias: la prolongada ruptura de la cadena de suministro y la inocultable caída de la demanda en determinadas categorías. Estos factores deberían afectar a los dos competidores, pero AMD parece librarse.

Estadísticamente, la desproporción de tamaño suele ser de 1:6 y los analistas dudan de que a corto plazo el viento sople a favor de Intel: el CEO de esta compañía, Pat Gelsinger, ha admitido que los próximos modelos de su familia Xeon sufrirán otro retraso. Significativamente, Intel ha puesto en venta Optane, su división de memorias, renunciando a una estrategia de varios años. Será otra desinversión de Gelsinger desde que fue llamado al rescate de la compañía en febrero de 2021.

Todo lo anterior hay que situarlo en el contexto de una industria que vive horas agitadas. A caballo del boom vivido por los semiconductores en los últimos años, AMD cree posible prolongar la buena racha: al menos tres de sus cuatro líneas de negocio deberían seguir creciendo, pero la oportuna adquisición (49.000 millones de dólares) de la compañía Xilinx ayudará a generar una nueva corriente de demanda. De momento, en el segundo trimestre, esta ha contribuido con 1.000 millones de ingresos y 300 millones de beneficio.

El equipamiento de centros de datos ofrece grandes oportunidades a AMD. Pese a su tamaño comparativamente menor (3.150 millones de dólares en 2021) Xilinx dedica un 28% de sus ingresos a I+D, once puntos más que su nueva propietaria. La otra adquisición reciente, Pensando está destinada a ser una pieza clave en la oferta de soluciones para cargas de trabajo que serán más frecuentes en adelante.

El otro factor que favorece el avance de AMD es la pérdida (relativa) de competitividad de Intel, que aún no ha sacado al mercado sus CPU de 7 nanómetros: la tecnología que ahora denomina Intel 4 será la próxima generación, originalmente prevista para 2021 pero que no verá la luz hasta el año próximo. Mientras tanto, AMD la tiene disponible desde el 2020 y a finales de año prevé lanzar sus chips Ryzen 7000, primera generación con núcleos de 5 nm.

Lisa Su, CEO de AMD, no tiene el mismo carisma que Pat Gelsinger, pero le ha bastado para ratificar que la trayectoria de la compañía que dirige desde hace ocho años es de crecimiento pese a las perturbaciones macroeconómicas bien conocidas “AMD nunca ha sido más fuerte que ahora y los mercados para nuestros productos no sólo crecen, sino que se está diversificando el catálogo”.

La demanda de procesadores para servidores ha sido robusta en la primera mitad del año: un 83% de crecimiento para AMD, un 16% para Intel. Destaca la renovada familia de procesadores Epyc, que saca partido de las demoras de Intel

Caso diferente es el de los chips que equipan ordenadores personales: tras un auge de ventas motivado por la pandemia y el teletrabajo, la categoría ha decaído debido a las dificultades de suministro, a las que ha seguido el impacto inflacionario y, de mantenerse la bajada de la demanda, un ajuste de inventarios. Según a quien se pregunte, este año el mercado mundial de PC debería caer entre un 10% y un 15%. Por cierto: en Intel – con una cuota más alta – son más optimistas que en AMD.

Tercer capítulo, diferencial para AMD: ha vendido 1.151 millones en chips gráficos para las consolas Xbox y PlayStation, un mercado del que Intel está ausente pero, según las apariencias, está empezando a flaquear.

La situación geopolítica ha alterado los ciclos naturales (sic) de esta industria. Aunque es preciso aclarar que la exposición cíclica de AMD sigue pautas distintas a las de Intel por una evidente razón: en 2009 decidió pasar a ser un fabricante sin fábricas (fabless). Hay quien sostiene que la insistencia en la fabricación integrada es una de las causas de los problemas de Intel. Desde luego, no es lo que piensa Gelsinger, que ha instaurado una división específica para dedicar parte de su capacidad a fabricar para terceros.

Lisa Su ha verbalizado la necesidad urgente para AMD de contratar más capacidad con su fabricante habitual, la taiwanesa TSMC, que está siendo cortejada por demasiados novios, entre los que sorprendentemente se apunta Intel.

La hostilidad entre Estados Unidos y China añade leña al fuego, con más razón por la delicada situación de Taiwán. El plan de la administración Biden para reforzar la capacidad de fabricación estadounidense (Chips Act) ya ha sido aprobado y cuenta de entrada con una dotación de 52.000 millones de dólares, que no es mucho si se considera que una fábrica nueva suele requerir inversiones de 10.000 millones.

Sin embargo, el volumen de dinero público es tal que de inmediato han saltado al ruedo los fondos de inversión dispuestos a complementar esos recursos para elevar las inversiones. Hay que tener en cuenta que Intel se perfila como el mayor beneficiario del maná gubernamental – y por consiguiente del dinero privado – mientras que AMD se quedará fuera del reparto precisamente por lo que creía era su ventaja: no reúne el requisito básico de ser un fabricante estadounidense como condición para recibir subvenciones.

[publicado en La Vanguardia el 21/8]