Mercado español de PC: por fin una alegría

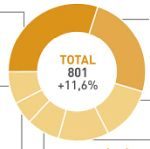

No todos los días un mercado, y menos el de PC, crece un 11,6% de un año para otro. Es lo que ha ocurrido en el mercado español entre abril y junio. Ha sido una sorpresa relativa, pero elocuente: en 2016 por esas fechas, el porcentaje era casi idéntico pero negativo: -12,1%. Y lo mejor del asunto es que todos los agentes del mercado esperan que este se comporte al alza durante el resto del año. Lo que viene a decir que la demanda se ha ´normalizado`: si en el primer trimestre se despacharon 795.000 unidades, en el segundo fueron 801.000. Por tanto, el volumen sigue siendo el más bajo en diez años. No hay motivos para cantar victoria… todavía. Una conclusión compartida por IDC y Gartner. Leer más

1Ago

Prometí la semana pasada, al comentar con cierta extensión los resultados de Vodafone, que en la siguiente ronda de este newsletter me ocuparía de Orange, a punto de presentar los suyos. Cumplo la promesa. Una vez conocidas las cifras, confirman la tendencia general observada en otros operadores europeos: crecimientos marginales pero sin duda mejores que hace un año. Pues bien, los ingresos del grupo Orange en la primera mitad de 2017 han crecido 1,1% [20.300 millones de euros] impulsados sobre todo por la filial española y la recuperación en África. La mejor noticia anunciada por Ramón Fernández, CFO del grupo, ha sido el 0,2% de incremento en Francia, por primera vez con números positivos desde 2009. Durante años, Orange ha vivido lastrada por la feroz competencia en su país de origen, pero es tan tibia la mejoría que Fernández no la dio por garantizada en los próximos meses.

Stéphane Richard, CEO del grupo, ha calificado los resultados como «excelentes», a pesar de su evidente cortedad. Los atribuye a la estrategia de convergencia seguida pacientemente por la compañía en los últimos años, que finalmente ha sido reconocida – dijo – por los clientes. Señaló como modélico el caso de España, que ha aportado al grupo una facturación de 2.628 millones de euros en el semestre. Sin este refuerzo, las cifras globales dejarían de merecer el calificativo de «excelentes».

Al margen del interés intrínseco de las cifras, Orange acumula otros asuntos dignos de comentario. El primero es la preparación del plan estratégico 2020, que Richard promete presentar en una conferencia de analistas. De momento, sólo ha anticipado que no contempla aumentos ni recortes significativos de inversión, sino que pondrá el acento en una seria optimización [lean capex initiative, la llamó Richard en entrevista con el Financial Times]. de costes. Se hace extraño casar esta declaración con la necesidad política de corresponder al plan del nuevo gobierno francés [que controla el 23% del operador] cuya meta es llevar el acceso de banda ancha a toda la población antes de 2025.

Incidentalmente el plan gubernamental ha reverdecido la guerrilla verbal entre Orange y su competidor SFR. Este, ahora propiedad del grupo Altice, ha prometido «fibrar» (sic) una red propia para cubrir la totalidad de las ciudades de talla media, que en un acuerdo de hace varios años [cuando SFR pertenecía a Vivendi] se reservaron a Orange a cambio de compartir la infraestructura. Inmediatemente, Richard ha reaccionado calificando de «no realista» la iniciativa con la que amaga su rival. Se ignora, de momento, si el gobierno espera que los operadores se comprometan con las inversiones que implica el plan sin mediar ventajas fiscales o, quizás, un nuevo reparto de espectro.

Pese a que el empaquetamiento de servicios (incluída la televisión de pago, en la que Orange tiene 6,7 millones de clientes en Francia), el plan estratégico 2020 excluirá categóricamente pujar por los derechos de retransmisión del fútbol, que se consideran inflacionados y, por tanto, no rentables.

Por otro lado, Richard ha sido durante años un adalid europeo de la consolidación del sector, que en Francia debería concretarse en el paso de cuatro a tres operadores. En 2015 estuvo a punto de concretar la fusión de Orange con Bouygues Télécom, pero en el último momento el ministro de Economía bloqueó la operación haciendo valer su poder accionarial. Con el tiempo, aquel ministro, Emmanuel Macron, se ha convertido en jefe de Estado, y Richard ha cambiado de discurso: «en mi opinión, la consolidación ha dejado de ser necesaria, y por otra parte es bien sabido que el presidente no es partidario de esa propuesta».

La importancia de los buenos resultados de Orange se manifiesta en otro asunto vital para Stéphane Richard: antes de fin de año deberá decidirse la renovación de su mandato como président-directeur général, a la que se postula. En teoría, la decisión podría coincidir con el anuncio formal de la voluntad gubernamental de sacar a bolsa las acciones que el Estado posee en la compañía. Podría recaudar al menos unos 8.500 millones de euros con los que aliviar las cuentas públicas y complacer a la Comisión Europea. Según interpreta la prensa francesa, esta circunstancia favorecería la continuidad de Richard [ya saben: no es aconsejable cambiar de caballo en mitad del rio].

Último asunto del día. El lanzamiento de Orange Bank, que debía haber tenido lugar en julio en Francia, ha sido pospuesto hasta el último trimestre del año. Es una apuesta audaz con fundamento interesante. Según ha dicho Richard, «se basa en nuestra convicción de que la conectividad, nuestro core business, será difícilemente fuente de crecimiento en los próximos años, por tratarse de una industria muy regulada y muy competitiva». Una vez que Orange Bank arranque en Francia, está previsto que el siguiente país donde se lance la iniciativa sea España.

26Jul

Asentado, establecido con razones fundamentales y verdaderas (DRAE). Imagino que esta es la acepción del adjetivo ´sólido` que emplea Vodafone para calificar los resultados del trimestre abril-junio. ¿O quizá esta otra: ´firme, macizo, denso y fuerte´? Yo sería más circunspecto; mal tienen que estar las cosas en el mundo de las telecos para que se califique de ´sólido` un período en el que los ingresos globales del grupo descendieron un 3,3% [11.470 millones de euros]. El porcentaje sería positivo [2,2%: 10.280 millones de euros] si se aplicara el concepto de ingresos orgánicos, al ajustar los cambios de perímetro y los efectos cambiarios.

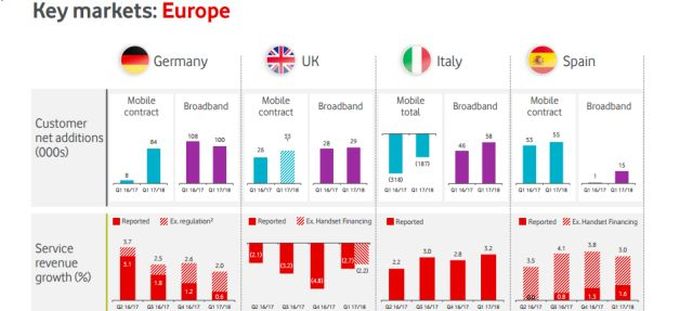

Lamento dar la impresión de tiquismiquis [es lo que me han dicho acerca del comentario de ayer sobre IBM] Pero creo importante discernir las tendencias que subyacen en los números que la prensa reproduce más o menos mecánicamente. Los detalles adquieren relevancia. Y la primera observación es que en Europa, donde Vodafone genera tres cuartas partes de sus ingresos, el trimestre se cerró con un descenso ´ordinario` del 4.8% y un crecimiento ´orgánico` del 0,8%. En esta acepción, tres de los cuatro grandes mercados europeos (Alemania, Italia y España) han girado al crecimiento, dejando a Reino Unido la excepción, con caídas del 4,5% y el 2,7% respectivamente.

El mercado europeo que más creció fue Italia, precisamente donde el futuro se presenta más competitivo con la entrada a finales de año del operador francés Illiad. En España, los ingresos totales alcanzaron a 1.236 millones de euros (+1,2%) y los ingresos por servicios a 1.143 millones de euros (+1,6%). En términos comparables [excluyendo el felizmente olvidado subsidio a terminales] el crecimiento sería del 3%. Antònio Coimbra, consejero delegado de la filial española, ha querido destacar el liderazgo en satisfacción de clientes, con 5 puntos de ventaja en el índice NPS sobre sus competidores en el segmento residencial. Al 30 de junio, Vodafone sumaba en España 14,4 millones de cliente móviles, de los que más de 2,4 millones lo eran de planes Vodafone One. El número de clientes de banda ancha fija se acercaba a los 3,25 millones y la cartera de clientes de Vodafone TV cerraba el trimestre con más de 1.285.000.

Como queda dicho, Reino Unido es una vez más el garbanzo negro en las cuentas de la compañía, con un declive de ingresos se miren como se miren. Nick Jeffery, CEO de la filial británica, ha anunciado que «el negocio doméstico está en recuperación» después de un período caótico en el que perdió cuota de mercado. Vodafone UK espera capitalizar su holgura de espectro, y recientemente ha renegociado su acuerdo de compartición de infraestructura con O2 (filial de Telefónica) para tener más autonomía en el desarrollo de su red.

Los mejores resultados del grupo correspondieron a la región AMAP, África, Oriente Medio, Asia-Pacífico, con un crecimiento reportado del 1,2% y orgánico del 7,9%. Ello se debe, en parte a que India, una las apuestas más ambiciosas en la historia de Vodafone, ha sido apartada de las cuentas transitoriamente mientras se completa la fusión con su rival Idea Cellular [promemoria: sus ingresos han sufrido una caída ´orgánica` del 13,9%].

Seguramente lo más interesante de la presentación no está en las cifras. En su presentación, Vittorio Colao hizo numerosas alusiones a los planes de fibra, a 4 G y 4,5 G pero ni una sola vez habló – ni le preguntaron – de 5G. Un silencio por lo menos llamativo.

Colao dedicó minutos a resumir como rasgo dominante del mercado lo que llamó «fuerte apetito de los usuarios por los datos móviles». En las redes de Vodafone, el número de usuarios de 4G ha pasado de 30 a 83 millones en un año, y su uso media a los 2,2 gigabytes por mes. La próxima fase, según Colao, está prefigurada en el hecho de que el 60% del tráfico total de datos está compuesto de vídeo o de aplicaciones sociales. Añadió que la calidad de 4G excede la de WiFi en velocidad y latencia. Predijo que gradualmente la red celular 4G irá sustituyendo el tráfico WiFi.

En el turno de preguntas, Vittorio Colao, CEO del grupo, habló de roaming para apuntar que en los primeros quince días de junio, Vodafone observó aumentos del 150% en la demanda de tráfico transfronterizo. Sobre el impacto económico fue prudente: mantuvo la estimación original de 300 millones de euros en el ebitda del ejercicio. Dejó Colao para los anales una frase que contrasta con antiguas reticencias hacia esta regulación europea: «en general, nos satisface que los clientes usen más datos porque cuantos más datos usen más se acostumbrarán a usarlos, y esto será a la postre bueno para nosotros»

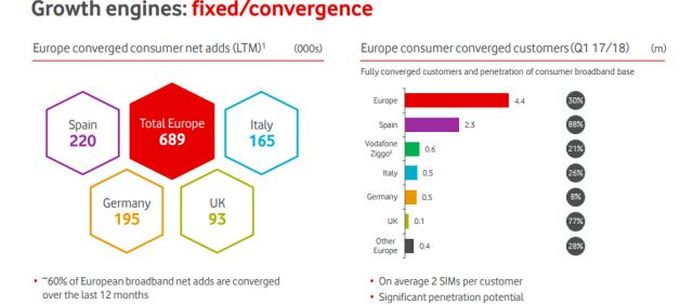

Hubo otras referencias interesantes de Colao que expresan mejor que los porcentajes la situación de Vodafone y, por extensión, la del sector. «Seguimos atentos a oportunidades que pudieran facilitarnos cobertura adicional con fibra, siempre que cumplan los requisitos de retorno de la inversión […] adicionalmente, hemos alcanzado 5 millones de hogares a través de acuerdos estratégicos mayoristas y esperamos ampliar rápidamente este número». Hizo alusión expresa a España, donde «nuestra penetración en la base de clientes de fijo es actualmente del 88% […]», un ejemplo – dijo – de estrategia convergente flexible e inteligente. Ya veremos qué comentarios nos sugieren los resultados trimestrales de Orange, que se publicarán mañana.

25Jul

Cada tres meses, con la preceptiva conferencia de resultados, se repite el interrogante: ¿será este, al fin, el trimestre en el que los ingresos de IBM vuelvan a crecer? La respuesta ha sido otra vez negativa… y ya van veintiún trimestres. Con razón se queja Mark Moskowitz, de Barclays: «la narrativa de la transformación de IBM resulta tediosa». Moskowitz va más lejos que ninguno de sus colegas, al aconsejar que la compañía el ´coraje` de corregir a la baja sus previsiones anuales, que mide en beneficio por acción. ¿Será realmente para tanto o es que el tal Moskowitz tiene mala uva?

El segundo trimestre de este año fiscal se ha cerrado en junio con 19.289 millones de dólares de ingresos, un descenso del 4,7% interanual o, lo que para el caso es significativo, se ha agravado el 2,8% negativo del primer trimestre. Secuencialmente, los seis segmentos de negocio han retrocedido. Más que ´tediosa`, la situación es inquietante: incluso la rama favorita, ´soluciones cognitivas` (Watson) ha recaído después de un modesto crecimiento en el primer trimestre; su carácter crucial no reside tanto en su volumen cuanto en que aporta un 79% de margen bruto, a diferencia del resto de actividades que raramente pasan del 40%.

La ´narrativa`, que disgusta a Moskowitz, afirma que unas ramas de negocio – clasificadas como «imperativos estratégicos» – van a tomar el relevo de otras más arraigadas en el pasado de IBM y cuya tendencia desciende a un ritmo regular de -12%. A medio plazo, el éxito del programa de la CEO Virginia Rometty depende de que el crecimiento de las primeras compense con creces el retroceso de las segundas. O sea, que crezcan más del 12% y ganen preponderancia en el conjunto. No es una dicotomía excepcional en el sector de las T.I. pero no debe de haber empresa con más legacy viviente que IBM.

Los negocios etiquetados como «imperativos estratégicos» crecieron un 7% en el segundo trimestre [8.800 millones], después del 13% en el anterior y del 12% en el precedente. Mención especial merece la apuesta de la compañía por los servicios cloud, que han pasado de crecer un 35% en el primero a sólo el 17% en el segundo [3.900 millones de dólares]. Con el adverbio ´sólo` quiero señalar que el 17% es inferior al crecimiento que lucen sus rivales en la nube.

En cuanto a las ´soluciones cognitivas`, así como las analíticas, tal vez el traspié sea pasajero, porque su tendencia general apunta al crecimiento aunque todavía insuficiente.

Martin Schroeter, CFO de IBM, reconoció en la conferencia con analistas que lo que más preocupa no son los ingresos sino el beneficio. Lo cierto es que los primeros caen y el segundo no progresa, así que Schroeter tiene dos motivos de preocupación. Después de cinco años de declive sistemático, una promesa de cambio de signo no sería creíble para los inversores, menos aún después del mazazo que para Rometty – y para los accionistas – significó la decisión del más famoso de ellos, Warren Buffett, de vender la mayoría de los títulos de IBM que durante años tuvo en cartera [¿es necesario añadir que el nuevo capricho de Buffett es Apple?].

Fuera de lo estrictamente financiero, IBM vive estos meses una transición en su negocio de sistemas, con el inminente lanzamiento de su mainframe System Z [ahora con mayúscula] basados en el procesador z14 y de los sistemas Power 9, al parecer orientado a funciones cognitivas. El primer caso es el más interesante, porque abriría una sexta década en la historia del mainframe, y se constata el error de quienes lo dieron por muerto antes de tiempo. Claro que, visto lo visto, tiene sentido preguntarse si los ingresos y beneficios que pueda aportar – cada vez menos – van a justificar el nivel de inversión necesario para darle continuidad. En cuanto a los Power 9, sus expectativas se basaban en la comparación favorable con los Xeon de Intel en hyperscalers y HPC, pero eso suponía llegar antes que los nuevos procesadores Skylake SP, que Intel presentó días atrás.

¿A qué viene esta última mención en el contexto del análisis de resultados? Pues a que si el negocio de hardware de IBM declina, arrastra consigo al del software y servicios anejo. En el segundo trimestre, los ingresos de la división Sistemas cayeron un 10%, probablemente debido a que la demanda aguarda la renovación de las dos gamas y entretanto retiene sus inversiones.

Al respecto, siempre es ilustrativo leer las opiniones de los analistas. Steve Milunovich, de UBS, opina que IBM debería perseverar con más ahinco en la táctica de huir de los negocios de margen bajo: el descenso del 5% en sus servicios de infraestructura pudo haber sido peor de no mediar el desplazamiento de algunos contratos al modelo cloud.

Katy Huberty, la polifacética analista de Morgan Stanley, ha escrito un informe a sus clientes en el que sostiene: «las primeras entregas, en septiembre, del nuevo mainframe, más la entrada en vigor de grandes contratos de cloud ya firmados (Bombardier, Lloyds) van a facilitar una mejoría de los ingresos, pero no creo que tanto como para dar la vuelta a los resultados del año».

eSports, un cebo para pescar millenials

Puede que provoquen perplejidad, pero no parece que vayan a ser un fenómeno pasajero. La prueba es que los eSports han captado la atención de las marcas, siempre a la búsqueda de nichos novedosos donde desembolsar sus presupuestos de marketing. Ya se trate de patrocinar un equipo o un jugador, organizar competiciones o bien negociar derechos de reproducción, son muchas las compañías que han entrado en este negocio ascendente. Poco importa si a priori no tienen afinidad con el sector de los vídeojuegos: los resultados económicos serán la criba, cuando llegue el momento. Un informe reciente prevé que los eSports van a mover unos 1.500 millones de dólares en 2020, sólo en Estados Unidos. Leer más

20Jul

Hace tres meses, un ingenuo hubiera podido pensar que un brutal recorte de gastos, más profundo que el anterior, enderezaría la crisis de Ericsson. La presentación de resultados del segundo trimestre no deja espacio para la ingenuidad. Se confirma que los problemas de la compañía son de gran calado y de largo alcance. Que son sistémicos y, aunque se han cometido errores, el origen es externo. Ericsson reconoce que el mercado de equipos de acceso radio (redes celulares) decaerá este año ´un porcentaje en la gama alta de un dígito`, comparándolo con su estimación precedente de entre un 2 y un 6% negativo. O sea que no hay reestructuración que valga: el problema es la demanda, vino a decir Börje Ekholm, CEO de Ericsson desde el pasado enero.

El discurso de Ekholm era previsible: «a la luz del entorno de mercado, vamos a acelerar las acciones para reducir nuestros costes, sin por ello renunciar a nuestro liderazgo tecnológico», ha avisado tras presentar unas cuentas que a juicio de todos han sido peores de lo esperado. El modelo sueco de ´capitalismo paciente` atraviesa un mal momento y el CEO – colocado en su puesto por el brazo inversor de la familia Wallenberg – está obligado a tomar medidas.

Una de ellas es la revisión y casi segura cancelación de 42 contratos – mayoritariamente de servicios gestionados – cuyo valor fue el año pasado de 7.000 millones de coronas (700 millones de euros) pero que ya no son rentables. La segunda medida sería la búsqueda de comprador para la división de Media lo que, indirectamente, elevaría el peso de la de Networks, que no se recuperará mientras no se reactiven las inversiones en infraestructuras de comunicaciones.

Estabilizar una situación tan severa exige tiempo, y tiene consecuencias. Inevitablemente, van a rodar cabezas en el consejo de administración – empezando por el chairman Leif Johansson – presunto responsable de no haber reaccionado a tiempo para parar la hemorragia. Por primera vez, en esta corporación tradicionalmente controlada por dos grupos familiares complementarios – uno es financiero, el otro industrial – ha aparecido un intruso, un inversor ´activista, Cevian Capital, cuyo 3,5% de voto le basta para plantear exigencias: una de sus reivindicaciones es que el sucesor de Johansson sea externo, alguien tan ajeno a la empresa como a los accionistas dominantes. Y para mostrar músculo, se ha apuntado al comité que debe seleccionar al sucesor.

En este contexto, escribir sobre el informe de resultados es casi lo de menos, pero allá voy. En los seis meses que Ekholm lleva al mando, los ingresos de Ericsson – equivalentes a 10.700 millones de euros – han bajado un 9,3%; el ligero beneficio operativo del primer semestre de 2016 se ha convertido en pérdidas de 1.400 millones de euros; los márgenes han caído del 32,8% al 21,2%. Una catástrofe que no es provisional; a tenor de lo dicho por Ekholm, podría llevar entre dos y tres años superarla: es el mismo plazo que tardó Alcatel Lucent en achicarse justo a tiempo para ser adquirida por Nokia. Por cierto: habrá que esperar al 27/7 para saber si las cuentas del competidor finlandés son mejores que las de la compañía sueca o sufre la anemia del mercado.

Porque, a la postre, las dificultades de Ericsson – y las de sus rivales – pueden condensarse en cinco letras: capex. Los operadores móviles, sus clientes, ya tienen unas infraestructuras 4G consistentes, que pueden mejorarse sin inversiones de envergadura. No hay ninguna duda de que las redes 5G son el futuro, pero la materialización de las inversiones presenta muchos condicionantes en este momento.

Arun Bansal, presidente de Ericsson para Europa y América Latina, dijo días atrás que «es improbable que los operadores inviertan significativamente en 5G mientras no se sientan seguros del impacto que tendrá sobre sus ingresos futuros». La reflexión de Bansal pospone hasta principios de la próxima década la contribución de 5G a las cuentas de Ericsson. La experiencia con anteriores generaciones de tecnología de red indicaría que invertir bajo presión de una demanda de los consumidores tiene riesgo: amortizar esas inversiones ha llevado mucho más tiempo que el previsto cuando esas tecnologías fueron desarrolladas en laboratorio.

Bansal cree que se han hecho afirmaciones exageradas en torno a 5G. Sólo es optimista acerca del lado industrial de 5G. En Europa – dijo – el interés de los operadores tiene mucho que ver con la menor latencia que ofrece la nueva generación, porque les permitiría soportar ciertas aplicaciones que asoman en el horizonte, de las que citó el coche autónomo y la cirugía remota.

«No habrá una solución disponible de baja latencia hasta finales de 2019 – avisa Bansal – y esta es una razón de que 5G sea hoy en Europa una discusión casi abstracta […] El consumo de datos en Europa es menor que en Asia o Estados Unidos, y por consiguiente las exigencias de capacidad no son acuciantes. Podemos imaginar que Europa pase por un retraso relativo de dos años, pero llegará el momento en que los operadores tendrán que desplegar 5G para contar con grandes capacidades. Mientras tanto, seguirán mejorando sus redes actuales y prolongando el ciclo de sus inversiones».

Para Ericsson, esta observación de Banzal tiene una consecuencia directa. El CFO Carl Mellander ha declarado a Reuters que el mercado mundial de infraestructura de redes para comunicaciones móviles volverá a descender en 2018 y podría alcanzar un crecimiento cero en 2019.

Nutanix o la imperiosa obligación de crecer

Al parecer, Nutanix no se conforma con la doble condición de pionera y líder del mercado de sistemas hiperconvergentes. Varias de sus iniciativas recientes apuntan una perspectiva más amplia, pero mucho más disputada: la nube híbrida, consigna que toda la industria está adoptando. En su reciente conferencia NEXT compareció Diane Greene, responsable de Google Cloud Platform, para anunciar un acuerdo estratégico con Nutanix que promete una integración ´sin fisuras`´ de sus cargas de trabajo en los dos entornos: cloud y on-premise. Para Google, el acuerdo es un puente en sentido inverso, que la acerca a las empresas que no acaban de reconocer sus credenciales como proveedor de servicios cloud. Leer más

Alibaba: el ´libro de Ma`en otros colores

Se atribuye a Jack Ma, fundador de Alibaba esta frase: «Si el viento es lo bastante fuerte, hasta un cerdo puede volar». No suena muy delicado, la verdad, pero el viento empuja con fuerza los resultados de la compañía. En la reciente conferencia de inversores, presentó una previsión de ingresos para el año fiscal corriente de entre el 45% y el 49% superiores a los del cerrado en marzo pasado. Es más del 35% que barruntaban los analistas, lo que provocó un alza de la acción en un 13% [cotiza en Nueva York] hasta su máximo histórico. El mercado chino – 70% del negocio – es una base sólida pero busca con ahinco un crecimiento internacional que. inevitablemente, la llevará a chocar con Amazon. Leer más

13Jul

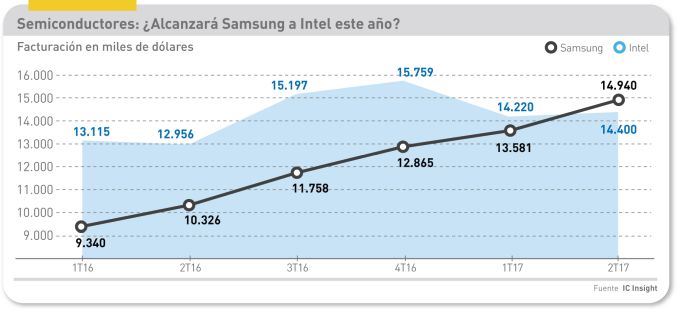

Salvo imprevistos, el trimestre abril-junio habrá marcado, por primera vez desde 1991 – 26 años, se dice pronto – la pérdida del liderazgo de Intel en el mercado mundial de semiconductores. Samsung Electronics, que oficialmente hará públicos sus resultados dentro de dos semanas, van a confirmar una facturación de 15.000 millones de dólares atribuídos a su división de semiconductores, superando así los 14.400 millones en que se estiman los ingresos comparables de Intel. No es una ventaja irreversible, desde luego, pero a este paso Samsung podría coronarse como nuevo líder mundial al cierre del año.

La explicación es sencilla. Samsung está sacando partido del aumento de precios de los chips de memoria y de la demanda creciente de smartphones más potentes. La tendencia puede resumirse en que el relevo de los PC por los smartphones como dispositivos dominantes actúa como motor del mercado de chips. Con el agravante de que Intel dejó pasar en su día el tren de los smartphones y, por otra parte, ocupa la quinta posición en el ranking las memorias de estado sólido (7,2% de cuota frente al 36,1% de Samsung).

Mientras la mayor parte del beneficio (no así del volumen) lo aportaban los procesadores para PC y servidores, Intel (y otros fabricantes) se llevaban la parte del león, pero las tornas han cambiado.

Este año han confluído los dos factores mencionados. Los beneficios que deja cada chip para smartphones son claramente inferiores a los de un procesador Xeon o un Core i7, pero cuando en la ecuación se introduce el volumen – creciente en un caso, declinante en el otro – la situación acaba dando un vuelco, como se está viendo. Entretanto, los precios de las memorias DRAM han subido un 45% en en el primer trimestre y los de las NAND aumentaron un 40%. Algunos analistas hablan de ´superciclo` por varios años, mientras el suministro siga siendo suficiente y la demanda no flaquee. En tercer lugar, la confusión que rodea el destino de Toshiba sólo puede reforzar la posición de Samsung.

En la actualidad, mientras Intel juega sus cartas a una diversificación hacia otros dominios, Samsung está decidida a seguir dominando los dos segmentos clave del mercado de semiconductores. Con este fin, tiene previsto invertir unos 18.600 millones de dólares durante los próximos cuatro años en sus plantas en Corea y China. Un análisis de Nomura Securities conjetura que las condiciones del mercado favorecen el plan de la empresa coreana de concentrarse en productos de máximo beneficio, lo que implica invertir para defender su ventaja en la gama alta. Además, no es un pequeño detalle, de sus contratos como suministrador de Apple.

En realidad, Intel y Samsung llevan años corriendo en distintos carriles, pero la coreana ha corrido más rápido. Un síntoma ha sido la reciente proclama de la firma californiana en la que se jactaba de que su proceso de fabricación de 10 nanómetros «lleva una generacion de ventaja» sobre el de su rival coreano. A lo que este replicó que ya produce chips con esa tecnología y está asimilando la siguiente generación, de 7 nm, e incluso la futura de 5 nm.

Gracias a que Samsung Electronics tiene por costumbre anticipar genéricamente las cifras consolidadas, ya sabemos que en el segundo trimestre sus ingresos han aumentado un 18% hasta los 60 billones de won (52.000 millones de dólares). Su beneficio operativo se calcula a priori en 12.200 millones de dólares, un 73,2% más que en igual período de 2016.

El comunicado de Samsung identifica como factor adicional las ventas del smartphone Galaxy S8, comparables hasta el momento con las del Galaxy S7. Otro elemento relevante será OLED. En agosto empezarán las entregas de pantallas a Apple para el montaje de su próximo modelo. En consecuencia, los beneficios del tercer trimestre volverán a subir y al acercarse el final del ejercicio ya nadie recordará los problemas que ha vivido la compañía: Su reputación ha salido indemne de la crisis del Galaxy Note 7, del que por cierto saldrá una nueva versión el mes próximo.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons