HPE y edge computing: órdago a la grande

Antonio Neri lleva 23 años en HP y apenas seis meses como CEO de HPE. De su primera aparición como tal, en la conferencia Discover (Las Vegas) sobresale un anuncio: invertirá 4.000 millones de dólares en cuatro años para desarrollar su capacidad en edge computing, en un entorno muy ´cloudificado`. Neri ha llegado al puesto con un perfil distinto al de su antecesora: Meg Whitman, venía con galones y se empleó a fondo para que la sobreviviera a varias vueltas de campana. Otro es el perfil de Neri: ha ascendido todos los escalones desde sus comienzos como ingeniero de soporte. Con este equipaje, parece estar convencido de que edge computing es su oportunidad de marcar una huella propia. Leer más

17Jul

Todo el mundo, empezando por las partes contratantes, daba por consumada la compra de TimeWarner por el gigante AT&T, gracias a una sentencia judicial que desbarataba las objeciones del departamento de Justicia (DOJ) de Estados Unidos. Al filo del plazo legal, el director de la oficina antitrust del DOJ, Makan Delrahim, ha decidido recurrirla. Vuelve así la incertidumbre a ensombrecer esta transacción y a afectar otros movimientos que se habían acelerado a rebufo aquélla.

Randall Stephenson, CEO de AT&T, declaraba ayer mismo que el recurso no detendrá la fusión. Aunque, a decir verdad, en previsión de que algún tropiezo podría tener una operación de 85.000 millones de dólares, ha creado una estructura separada para gestionar los activos de Warner Media, nuevo nombre de Time Warner.

Este movimiento me lleva a postergar el análisis prometido en un primer comentario; en su lugar me centraré hoy en un aspecto regulatorio que puede tener mucho alcance. No tanto, quizá, como la desmembración en 1982 de la antigua AT&T, pero que realimenta un debate sobre los principios teóricos de la normativa en materia de competencia.

La originalidad de este caso es que se trata de una fusión vertical, no horizontal. Se entiende que una adquisición es vertical cuando una empresa compra otra de su mismo sector (o de uno aledaño) que no produce bienes o servicios que compiten con los suyos. En contraste, sería horizontal si su efecto fuera unir dos empresas competidoras que venden productos similares en un mismo mercado. La diferencia de trato radica en que se supone que las fusiones verticales no incrementan el grado de concentración del mercado de que se trate, por lo que las autoridades no suelen objetarlas. A diferencia del severo escrutinio que suele aplicarse a las ofertas de compra de carácter horizontal, raramente aprobadas sin exigir alguna contrapartida.

Esto excede el campo de las teorías sobre políticas de competencia. Algún discípulo de Clayton Christensen – hipervalorado autor de The Innovator´s Dilemma – diría que las fusiones verticales son un resabio del pasado, que construyen silos en una era dominada por las plataformas. O que son el intento vano de los ´incumbentes` por escapar a la amenaza de los ´disruptores`. Vale, vale, ¿qué debería hacer entonces el CEO de uno de esos ´incumbentes`?

Por primera vez en cuatro décadas, el DOJ ha llevado ante los tribunales una fusión vertical, esta vez usando una argumentación que enhebra efectos más propios de una horizontal. Afirma Delrahim que la fusión pactada reduciría la competencia en el mercado de programación y distribución de contenido audiovisual. Su tesis principal sostiene que AT&T estaría en condiciones de valerse de su control sobre los contenidos producidos por Time Warner para subir los precios a otros actores del mercado televisivo para favorecer a su propia plataforma, DirectTV, perjudicando en última instancia a los consumidores. La sentencia del juez Richard Leon rechazó el razonamiento por especulativo y carente de evidencias. En el caso de HBO, uno de los principales activos en juego, su valor está directamente vinculado a la pluralidad de la distribución, explica el juez.

Leon da la razón a AT&T en cuanto a que en este mercado existe una dinámica competitiva, cuyo mejor ejemplo es Netflix, a la que define como compañía integrada verticalmente. Por tanto, la compra de Time Warner generaría eficiencias que es lógico esperar se trasladen al consumidor. En su defensa, AT&T declara que es su intención «transformar la manera en que el vídeo es distribuído, pagado, consumido y creado». Tras esta frase anodina se transparenta un objetivo: frenar el ascenso de Netflix antes de que se haga demasiado fuerte.

Otro argumento gubermental [no olvidar que Donald Trump prometió en campaña frenar el plan de AT&T] también rechazado por inconsistente, aludía al perjuicio que potencialmente causaría a los MVPD (Multichannel Video Programming Distributors) que ofrecen programas de televisión por Internet a cambio del pago de suscripción. Hablando en plata: YouTube TV. Lo curioso es que a Delrahim – quien fue lobista antes de entrar al equipo de Trump – para aclarar que no está en contra de las fusiones verticales, no se le ha ocurrido nada menos que recordar que la compra de YouTube por Google (2006) ha sido beneficiosa para los consumidores.

En realidad, la ventaja que podría capitalizar AT&T – y que Time Warner no ha tenido nunca, pese a su desastrosa fusión con AOL – será su red 5G y su infraestructura de fibra. Ahora que la administración republicana ha derogado la ´neutralidad de las redes`, el operador estaría legalmente en condiciones de imponer a Netflix y otros streamers condiciones para hacer uso de sus redes. Sobre esto no se ha pronunciado el DOJ.

Lo que AT&T pretende hacer cuando se despeje la nueva amenaza sobre la compra de Time Warner no es distinto a otras iniciativas de bundling en el mercado audiovisual. Sin ir más lejos, la estructura de poder que está montando Amazon con su servicio Prime. El gigante de las telecomunicaciones parece tener un gran designio: construir un hub como primer paso para replicar a las plataformas nacidas del vientre de Internet, conocidas como over-the-top.

John Stankey, designado para dirigir la nueva Warner Media, ha deslizado un detalle significativo de la visión de AT&T. No es sólo una estrategia contra Netflix: «el número de horas que, en promedio, un consumidor individual dedica a consumir contenidos en red crecerá entre una hora y una hora y media por día». Se trataría, pues, de evitar que ese caudal de consumo vaya a parar a la órbita de Google o Facebook.

Habida cuenta de los componentes políticos de la cuestión, no está nada claro el desenlace de esta disputa. La incertidumbre se extiende a otra batalla pendiente: es posible presumir que el DOJ emplearía parecidos argumentos para oponerse a la compra de 21st.Century Fox por Comcast, una sospecha que de momento fortalece la oferta presentada por Disney.

Comcast, como AT&T, opera una red propia con la ambición de ser actor principal en el mercado de los contenidos. No se puede decir lo mismo de Disney. La paradoja aquí reside en que la absorción de Fox por Comcast sería una integración vertical de negocios distintos pero complementarios, mientras que la oferta de Disney – fusión horizontal – tiene el propósito inequívoco de engordar su cuota del mercado de cine y televisión.

Un colega al que consulto en estos casos me apunta que el semanario Politico da gran importancia al hecho de que el recurso del DOJ contra la sentencia en primera instancia será juzgado por el tribunal de apelaciones del cuarto circuito de Washington DC. Tiene de particular que uno de sus integrantes, el juez Brett Kavanaugh, ha sido nominado por Donald Trump para ocupar el sillón vacante del Supremo. Por mi parte, me queda claro que tendré que volver a escribir sobre este asunto.

Xiaomi saca pecho en el peor momento

En su estreno bursátil del lunes, Xiaomi ha pinchado en hueso, pero sería prematuro sacar una conclusión. El cuarto fabricante mundial de smartphones ha tenido que soportar un cierre inferior al precio inicial fijado. Lei Jun, su fundador, lo atribuye al crítico momento que viven las relaciones comerciales entre China y Estados Unidos. La explicación es formalmente correcta, pero disimula el verdadero problema: las objeciones de la comisión de valores china a que Xiaomi cotice simultáneamente en Shanghai. Por consiguiente, en lugar de los 10.000 millones de dólares que Jun barruntaba, recaudará 4.700 millones, cifra que implica valorar la compañía en 54.000 millones de dólares, lejos del objetivo. Leer más

10Jul

A quien piense que la ingeniería financiera es digna de admiración, la última maniobra de Michael Dell puede que le produzca envidia. No es mi caso, pero reconozco que el asunto merece un análisis y para eso existe este blog. Cinco años después de retirar de bolsa la empresa que lleva su apellido, el multimillonario tejano ha considerado oportuno que vuelva a cotizar. No consta que haya cambiado de idea acerca de los analistas e inversores que cada trimestre ponían una u otra objeción a sus resultados. Volverá, pues, a Wall Street por una puerta trasera. Y la motivación que anima a Dell es tanto o más compleja que el artefacto que ha diseñado para ello.

Intentaré describirlo: Dell Technologies – cuya propiedad comparten Michael Dell y el fondo Silver Lake – absorberá las acciones conocidas como Clase V (también llamadas DVMT, sigla de Dell VMware Tracking)) cuyo valor – 17.000 millones de dólares el último día de junio – se supone refleja el rendimiento bursátil de VMware pero sin que sus titulares posean acciones de esta. Los propietarios de esta participación indirecta recibirán en pago 21.700 millones de dólares, una prima del 29%, pudiendo optar entre 1) canjearlas por acciones de Dell – ordinarias, pero de la nueva Clase C, que cotizarán en el New York Stock Exchange – emitidas a tal efecto, o 2) ingresar 109 dólares en efectivo por cada una. La llave de este mecanismo no está en el intercambio de papeles sino en que dinero procederá de un dividendo especial de 11.000 millones de dólares aprobado por VMware en favor de sus accionistas, es decir Michael Dell y Silver Lake al alimón.

Conviene saber que los títulos de la clase C se atendrán al principio de ´una acción, un voto` mientras que las de Clase A – cuya mayoría está en manos del fundador – implican diez votos cada una, igual que las de Clase B que posee Silver Lake como resultado de su respaldo a Michael Dell en las audaces operaciones de los últimos años. No parece que las de Clase A y B vayan a cotizar, pero esta discutible estructura dual se aplica en las empresas del sector [Alphabet/Google y Facebook, sin ir más lejos] para preservar el control de los fundadores en caso de conflicto con accionistas contestatarios. Hay una cuarta clase, D, de acciones en reserva para ser usadas como pago por adquisiciones sin diluir esa circunstancia.

Las acciones DVMT fueron un ingenioso procedimiento que permitió a Dell y sus socios financiar en 2016 la adquisición de EMC al precio de 67.000 millones de dólares, el más alto jamás pagado por una empresa tecnológica. La posesión más valiosa de EMC – y declarado objeto de deseo para Michael Dell – era el 82% del capital de VMware, de manera que el invento no tenía más finalidad que evitarse el desembolso de una parte del precio pactado, tentando a los accionistas de EMC con la perspectiva de que la filial se valorizaría más que la compradora. De hecho, el valor de las DVMT se ha mantenido desde entonces un 40% por debajo de la cotización de VMware en bolsa.

Una justificación que se ha mencionado estos días es la conveniencia de simplificar la estructura accionarial de este tinglado. Es verdad – puesto que de la ecuación desaparecerán las DVMT – pero no es toda la verdad: de aquel 82% de VMware que poseía EMC, Dell y Silver Lake controlan el 32% y los propietarios de DVMT otro 50%. El 18% restante cotiza en bolsa y desde entonces se ha revalorizado un 87%.

Aparentemente, la transacción estaría motivada por el deseo de obtener liquidez que permita a los accionistas de Dell Technologies (sobre todo a Silver Lake) recortar la deuda contraída en dos fases sucesivas: para ´privatizar` Dell en 2013 y para comprar EMC en 2016. La imprescindible liquidez será suministrada por VMware a través de un dividendo especial de 11.000 millones de dólares. Más adelante, cuando Dell vuelva a cotizar, Silver Lake podrá ir desenganchándose para enjugar su fracción de deuda.

Michael Dell, según él mismo reveló en enero, ha considerado otras alternativas, supuestamente sus preferidas. Una sería la consolidación de Dell Technologies y VMware. Esta fórmula presentaba riesgos: aparte de conllevar un grado de incertidumbre, tenía de entrada garantizada la oposición de la dirección de VMware [con la probable pérdida de su CEO, Pat Gelsinger], la de sus empleados y probablemente la de los inversores, poco dispuestos a combinar sus valiosas acciones de VMware con las de una compañía (Dell Technologies) con inferior potencial de valorización.

La semana pasada, le preguntaron a Michael Dell por qué se inclina ahora por cotizar en bolsa cuando hace cinco años echaba pestes sobre Wall Street. Su respuesta, previsible, ha sido que en cinco años el mercado de T.I. ha pasado por enormes cambios y su compañía es hoy muy diferente, en parte gracias a la digestión de EMC [y la incompleta de VMware].

No se puede descartar que algo así, u otra variante no menos imaginativa, ocurra en una fase ulterior. Entretanto, el indiscutible financiero de Michael Dell ha dado frutos para su patrimonio. Sobre la base de las cifras publicadas, la participación del 14% que tenía personalmente antes de 2013 en su compañía, con un valor estimado en torno a 3.500 millones de dólares, en 2018 se ha convertido en el 72% valorado entre 30.000 y 35.000 millones de un conglomerado mucho más grande y más eficaz. Para que el negocio le salga redondo, al fundador sólo le falta aliviar su deuda, sobre cuya cuantía y reparto los analistas discrepan.

05Jul

Ocho minutos emplearon los abogados de Apple y Samsung en exponer a la juez Lucy Koh el acuerdo por el que ambas empresas dan por terminado el litigio judicial que las ha enfrentado desde abril de 2011. La magistrada – que ha pasado los últimos siete años sin casi otra carga que dirimir este caso – firmó de inmediato la conformidad y santas pascuas. Cada parte se hará cargo de sus costas legales.

El penúltimo capítulo de este culebrón se vivió el mes pasado cuando el jurado emitió un veredicto por el cual Samsung debía pagar 539 millones de dólares a Apple, cantidad de la que se deducirían 399 millones pagados con anterioridad. De manera que el finiquito se reducirá a 140 millones de dólares. Se cierra así el más enrevesado litigio sobre propiedad intelectual, entre dos compañías que, por un lado compiten por el liderazgo del mercado de smartphones y por otro están uncidas por el suministro de componentes coreanos – procesadores y pantallas – para el iPhone. Varios intentos de forjar una tregua han fracasado durante años

Se ha especulado con la influencia que haya podido tener en este desenlace la política arancelaria de la administración Trump: Apple es la única marca estadounidense de este mercado y tiene interés en que nada perturbe su cadena de suministros. Más plausible resulta la tesis de que Tim Cook, CEO desde 2014, considera que es hora de desarticular el “arma termonuclear” (sic) con la que Steve Jobs pretendía derrotar a quien se atreviera a usurpar los rasgos de diseño de su célebre creación. Hoy, en la práctica, todos los smartphones usan iconos en retícula, motivo original de la querella.

El tribunal del circuito californiano ha sido la referencia obligada de una sucesión de batallas ante múltiples jurisdicciones alrededor del mundo. En algunas ganaba Apple y Samsung apelaba, en otras ocurría lo contrario. Así, hasta la semana pasada. La cuestión de fondo enfrentaba dos argumentos: que Samsung violaba la propiedad intelectual de Apple para competir con Apple o bien que Apple esgrimía sus patentes para erradicar a los competidores, empezando por el más peligroso. ¿Era objeto de protección un diseño rectangular con los cuatro vértices redondeados?, llegó a debatir el jurado a cierta altura del proceso.

No se puede subestimar el impacto que esta disputa ha tenido sobre otros actores: quién sabe qué consecuencias habría tenido sobre el mercado el que Apple aceptara pasivamente que todos los competidores del iPhone se parecieran al original [como ha ocurrido, en gran medida] o qué hubiera pasado si Samsung no reaccionara tenazmente.

Cada móvil que los usuarios tienen en las manos es el resultado de cientos de miles de patentes registradas en alguna parte del mundo, especialmente en Estados Unidos, país rico en propiedad intelectual pero carente de fábricas de móviles. “El número de patentes que intervienen en el hardware y el software es tan alto que nadie ha sido capaz de calcularlo”, afirma el especialista Florián Mueller. Sólo Apple es titular de una cartera de más de 75.000 patentes. Samsung, por su lado, ha registrado más de 10.000 en el último año y medio, precisa Mueller en su blog. “En mi opinión – dice – esto refleja que el listón para atribuirse la originalidad de una patente es muy bajo”

Otra cosa es el efecto que pueda tener el desestimiento mutuo sobre los litigios que ambas mantienen con otras compañías. Así, por ejemplo, Apple ha llevado a Qualcomm ante los tribunales, según Mueller con resultado incierto. Mientras, Samsung tiene su batallita con Huawei, a la que acusa de infracción de patentes de su propiedad. En ninguno de estos casos parece haber posibilidades de llegar a acuerdos extrajudiciales.

Intel: la sucesión de Krzanich no será fácil

Esa creciente e inquietante mojigatería que mete en el mismo saco violaciones, abusos, adulterios y ligues de happy hour, se ha cobrado una víctima inesperada con la dimisión de Brian Krzanich, CEO de Intel. La explicación oficial es que habría infringido una norma corporativa según la cual está prohibida la «confraternización» (sic) entre empleados de la compañía. Quizá no hubiera sido destituido, pero la estigmatización ha sido tal que él mismo optó por alejarse, dejando al consejo la incómoda tarea de encontrar un sucesor, precisamente cuando Intel está a punto de festejar sus 50 años. Aun así, hay quien cree que el romance otoñal de Krzanich ha sido un pretexto para cargárselo. Leer más

Las ´cosas` precisan 5G más que las personas

Cumpliendo su calendario, los estándares 5G avanzan. En teoría, es lo que necesitan los primeros smartphones 5G para llegar al mercado en 2019. O antes, por exigencias de la propaganda. Pero el vínculo no es automático: para los operadores, la prioridad es acelerar la implantación de dispositivos IoT conectados a la nueva red celular, dando más tiempo a que se creen las condiciones de mercado para los futuros smartphones 5G, cuyos ´casos de uso` no tienen tan claros por ahora. El fresco Mobility Report elaborado por Ericsson señala que la clave del éxito de las redes de nueva generación reside sobre todo en los dispositivos IoT conectados a la red celular 5G y menos en los smartphones en desarrollo. Leer más

SAP declara a Salesforce su enemigo número uno

SAP llegó tarde a la fiesta del CRM pero no renuncia a ser la estrella de la noche. En su conferencia Sapphire NOW, el CEO Bill McDermott prometió no flaquear hasta «tomar el control» de este mercado, frase que equivale a una declaración de guerra contra Saleforce, líder hasta hoy imbatible de la categoría. McDermott lograría el objetivo si el CRM de SAP brillara como su ERP, que desde los años dorados del R/3 ha reverdecido adaptándose a la nube. ¿Es posible? Según un informe de Gartner, CRM es la categoría más dinámica del software empresarial: un negocio que en 2021 alcanzaría los 66.000 millones de dólares, mientras ERP no pasaría de 40.000 millones. El botín bien merece el esfuerzo. Leer más

Mercado de smartphones: saturado pero tirando

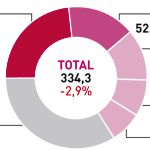

Tras retroceder ligeramente en 2017 (-0,3%), el mercado mundial de smartphones volverá a caer este año otras dos décimas, pero se confía en que el crecimiento vuelva en 2019. Suponiendo un rápido despliegue de redes 5G y una demanda tangible de dispositivos adecuados. Esto, claro, será función del precio y de las prestaciones que justifiquen el desembolso, inicialmente alto. Tal el diagnóstico de IDC en su informe sobre el primer trimestre. La caída global del 2,9% entre enero y marzo tiene explicación fácil: China, casi un tercio de la demanda, compra un 4,9% menos; no cabe esperar que otros mercados saturados lo compense. Lo peor es que tampoco en China se ven signos de recuperación en 2018. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons