¿Veto europeo a Huawei? Pregunten a Boris

Boris Johnson, de quien se dice que es oportunista, veleta y mentiroso todo en uno, ha hecho un último favor a esos socios europeos con los que estaba a punto de romper amarras. Su decisión –que aún tiene que tomar forma legal – de permitir que Huawei participe del despliegue de redes 5G, ha trazado la línea que en los próximos meses van a seguir los países de la Unión Europea, con Alemania en primera fila. Entre un riesgo de seguridad hipotético y otro económico inmediato y real, el primer ministro británico ha optado por enfadar a Donald Trump sin con ello afectar su famosa “relación especial”. Mientras, la Unión Europea ha tardado 48 horas en sumarse a la postura de su antiguo miembro. Leer más

El mercado esperaba más de las cuentas de AMD

¡Qué curioso! AMD ha experimentado un fenómeno inverso al vivido por Intel, tras haber presentado ambas sus cuentas de 2019 con pocos días de diferencia. Para el líder, los resultados fueron mejores de los que se temía, provocando una reacción bursátil positiva. Los del aspirante, sólo discretos, han decepcionado a los que esperaban más; la bolsa, con un exceso de sensibilidad, los recibió con una bajada del 8%. En realidad, el año de AMD acabó con un 4% de aumento en los ingresos (6.719 millones de dólares) y un beneficio neto de 756 millones, nada menos que un 47% más que en 2018. Por lo visto, el margen bruto y el flujo libre de caja, ambos históricos, no han emocionado a los inversores. Leer más

Los centros de datos salvan el año de Intel

Contra todo pronóstico, empezando por el suyo propio, Intel ha logrado cerrar su año fiscal 2019 con unos resultados que en otras condiciones serían sólo pasables: ingresos de 71.965 millones de dólares (+1,5%) con un beneficio neto de 21.048 millones (plano). Pero ningún analista esperaba tanto; Wall Street lo celebró con una subida inmediata, llevando la acción a zona de máximos en cinco años. ¿Por qué se equivocaron los expertos en el mercado de semiconductores? Tal vez porque en su radar ven el destello de AMD, más competitiva que nunca y con una cotización histórica. Expectativa contra expectativa: este martes, AMD anunció un crecimiento de casi el 4% en 2019. Queda para otra crónica. Leer más

Gracias a Microsoft, pero a pesar de Intel

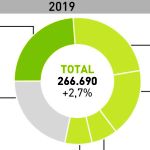

27 de enero de 2010: Steve Jobs presenta el primer iPad y a Nicholas Carr, del New York Times, le sugiere un titular ingenioso: “Desde ayer, el PC está oficialmente muerto”. Pues bien, han pasado diez años y no parece que el óbito esté cercano: después de vivir siete años consecutivos de contracción, el mercado mundial de PC ha vuelto a crecer en 2019: un 2,7% según IDC, un 2,3% según Gartner. El ordenador personal sigue vivo y se aferra a la vida con nuevos formatos y prestaciones. Esos porcentajes se han debido, fundamentalmente, a una demanda empresarial espoleada por la obligada sustitución del parque instalado para adaptarlo a Windows 10. Pero en 2020 ese estímulo desaparecerá. Leer más

¡Sorpresa! IBM ha cerrado un año en positivo

Como suena. La razón no es otra que la fructífera adquisición de Red Hat, cuya integración se hizo efectiva en julio pasado. Gracias a ella IBM ha podido cerrar un cuarto trimestre que, tras una racha de números rojos, ha redondeado 2019 con el 0,1% de crecimiento. ¿Es poco? Lo que importa es la contribución de Red Hat, sin restar mérito a la división de Sistemas, al abrir otro ciclo en la familia de mainframes. La CEO, Virginia Rometty ha querido resaltar que estos resultados son “el inicio de un crecimiento sostenido en 2020, año en el que vamos a proseguir los esfuerzos para ayudar a nuestros clientes en su migración de cargas críticas a la nube híbrida [etcétera]”. Leer más

VMware y Red Hat, cara a cara por Kubernetes

El 30 de diciembre, Pivotal perdió su escasa independencia bursátil y pasó a ser subsidiaria de VMware, ambas formando parte del entramado corporativo de Michael Dell. Alguien podría suponer que ha cambiado poco, pero se equivocaría. En realidad, la absorción final de Pivotal ha sido diseñada de tal forma que impactará en la industria de las TI. Las dos compañías llevan años trabajando – juntas y separadas – en la hipótesis de fusionar la arquitectura de virtualización (vSphere) con la tecnología de contenedores (Kubernetes). Al final de su historia común, han alumbrado una plataforma que dice ser la más rica para desarrollar aplicaciones modernas (ojo al adjetivo) coherentes con distintos entornos. Leer más

22 de enero 2020

Lamento no haberme ocupado más de ella durante demasiado tiempo. Hablo de Veeam Software, que ha sido una empresa europea de software, especializada en soluciones de backup y recuperación de datos. Lo escribo en pretérito, no porque haya desaparecido sino porque en pocas semanas dejará de ser europea al cerrarse su venta a la firma de inversión neoyorquina Insight Ventures, al goloso precio de 5.000 millones de dólares. La motivación más clara de esta transacción milmillonaria es una nueva intentona de disuadir la desconfianza del sector público de Estados Unidos a la hora de comprar software de una compañía cuyos fundadores, Ratmir Ratmir Timashev y Andrei Baronov, nacieron en Rusia. Leer más

“There is no thing such a winnable war” (Sting)

Cualquiera que conozca el manido chiste sobre el dentista y su paciente, entenderá de qué va lo que sigue: Donald Trump y Xi Jinping se han puesto de acuerdo en no hacerse daño. Tan modesto en sus resultados como denso en su forma (86 páginas en la versión inglesa), el documento que completa la Phase One de unas negociaciones sin agenda conocida era una necesidad para ambas partes. A simple vista, satisface las quejas de Estados Unidos por la lentitud burocrática de China en resolver los conflictos de interés de sus empresas. Pero Pekín ya había removido varios obstáculos antes del inicio de las hostilidades y en otros se contuvo para no dar la impresión de achicarse ante las amenazas. Leer más

17 de enero 2020

Es interesante releer ahora el epistolario intercambiado por Xerox y HP desde el 5 de noviembre, día de la carta inicial de John Visentin, CEO de la primera, dirigida al chairman de la segunda, Chip Bergh (pero no a Enrique Lores, a esa fecha ya investido como CEO de la segunda) presentando una oferta de compra apenas endulzada como “combinación de dos compañías líderes en su campo”. A primera vista, la cortesía recíproca sugiere que debería ser sencillo poner de acuerdo a las partes. Con más motivo si ambos lados comparten un accionista común, Carl Icahn, que en la práctica tiene poco de común. No siempre se ha salido con la suya, pero en la mentalidad de casino que caracteriza a Wall Street suele decirse que apostar contra Icahn es correr un grave riesgo. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons