El colapso del turismo acorrala a Airbnb

Brian Chesky, fundador y alma mater de Airbanb, se las prometía felices con su plan de salir a bolsa este año, sobre la base de una valoración estimada en 35.000 millones de dólares. De eso nada: llegó el coronavirus y echó por tierra no sólo la intención de Chesky sino la estabilidad de la empresa. El brusco parón de los vuelos, las restricciones al tráfico y el miedo han cortado de raíz el modelo de ingresos de Airbnb, provocando además una oleada de demandas de anfitriones que reclaman el dinero al que creen tener derecho por las reservas canceladas. Por consiguiente, en lugar de tocar la campana de Wall Street, Chesky ha tenido que buscar auxilio financiero de sus inversores. Leer más

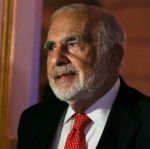

Una oferta de compra, cinco meses perdidos

Entre el 5 de noviembre, fecha en que Xerox hizo pública su oferta de compra por HP, hasta el 31 de marzo, cuando abortó la operación, han pasado 137 días. Redondeando, cinco meses. Durante este tiempo, ambas partes dedicaron sus energías (y no poco dinero) a tácticas con las que una (Xerox) quería atraerse la voluntad de los accionistas de la otra, o bien esta (HP) a contrarrestar una oferta que desde el primer día fue vista como temeraria. El desenlace – a saber si definitivo – supone una dolorosa derrota para el bucanero bursátil Carl Icahn, inspirador de la maniobra. De haberse concretado, controlaría el 15% de la empresa fusionada. A sus 84 años, no acostumbra a renunciar. Leer más

Pese al virus, Huawei recupera la iniciativa

En medio del cataclismo que vive el mundo, Huawei no ha dudado en presentar su nuevo smartphone estrella, P40, obligado a prosperar en aguas turbulentas. La compañía ha apostado a conciencia por el perfil alto de la marca en un momento poco indicado para el consumo y para lanzar productos nuevos. Con las otras marcas agazapadas en espera de que pase lo peor, Huawei quiere llenar ese vacío. Su estrategia pasa por ser la primera en mover ficha, empezando por su mercado natural, China, donde solía vender unos 40 millones de unidades al trimestre; este mercado en busca de normalidad será su palanca de apoyo. Además, Huawei quiere aprovechar la confusión para mostrar que puede vivir sin Google. Leer más

Amazon ofrece su tecnología a los minoristas

Las tiendas sin cajeros (ni cajeras) llegarán. Más tarde o más pronto, pero llegarán. Y es muy posible que el shock social de la pandemia acelere su entrada en escena. Las costumbres adquiridas durante el confinamiento – distancia social, evitar el dinero en efectivo – y un poso de temor en el inconsciente quedarán cuando haya pasado la emergencia. Y esto influirá en la estructura del comercio, tanto el físico como el electrónico. Quien mejor preparada estará será Amazon, que en los últimos dos años ha abierto 26 establecimientos con su marca Go. Puede ser un globo sonda, pero la compañía ha anunciado su disposición a vender la tecnología sin cajeros, Just Walk Out, a otros minoristas. Leer más

Gracias a Kubernetes, VMware rejuvenece

Finalmente, VMware ha dado forma a su esperado Project Pacific. A efectos descriptivos, podría resumirse como una fusión entre vSphere y Kubernetes, cuya relevancia consiste en abrir una nueva era en la historia de la compañía. Sanjay Poonen, su COO, resume la novedad como un salto decisivo en la estrategia formulada años atrás: ofrecer una infraestructura hibrida y multicloud. “El mundo de las T.I. se mueve hacia el modelo SaaS y la ´containerización` de las aplicaciones” y lo que VMware pretende es ponerse a la cabeza del movimiento como hiciera en su día para llegar a liderar la virtualización. El lanzamiento formal, originalmente previsto en San Francisco, tuvo que hacerse online. Leer más

31 de marzo, 2020

Una de las escasas buenas noticias que nos ha deparado marzo [sin duda son muchas más las malas] es esta: las redes de telecomunicaciones han aguantado el estrés provocado por la combinación de teletrabajo y confinamiento doméstico. Pese a los aviones en tierra, las fábricas cerradas y las ciudades bloqueadas, era de suponer que los datos – que el tópico define como la savia de toda economía moderna – fluirían en volúmenes crecientes asfixiando las infraestructuras. DE-CIX, uno de los mayores intercambiadores de tráfico IP de Europa, ha informado que su punto en Madrid ha experimentado en dos semanas sendas marcas históricas de transferencia de datos: el sábado 14 (468.30 Gbit/s) y el viernes 20 (494.74 Gbit/s). Leer más

HPE cabalga la ola de ´cloudificación` de 5G

La emergente generación de redes troncales 5G tendrá su core alojado en la nube, estarán abiertas a distintos suministradores y podrían adoptar nuevas fórmulas de pago Este es un apetitoso mercado al que Hewlett Packard Enterprise se apunta de buena gana. Y una apuesta estratégica muy oportuna: 5G Core Stack iba a ser el anuncio estrella de HPE en el frustrado Mobile World Congress, pero la cancelación del evento ha obligado a presentarlo telemáticamente. Ha sido descrito como un ecosistema ya en prueba de concepto en varios operadores, que se anticipa al estándar 5G SA (stand alone) que debería quedar aprobado a más tardar en junio, si el calendario no se tuerce. Leer más

O sea que la globalización también era esto

En 2005, Thomas Friedman, celebrado columnista del New York Times, publicó un libro de título provocador, La Tierra es plana. Daba por enterrada la bipolaridad de la Guerra Fría y sentaba la tesis del advenimiento de una globalización liberadora, cuyas fuerzas motrices serían las redes digitales, los flujos financieros y las cadenas de suministro a escala planetaria. Llegaba a sugerir que dos países en los que hubiera un McDonalds no se sentirían tentados de declararse la guerra. Pero los estados pugnarían por posiciones hegemónicas en cada rama de la economía, más preocupadas por controlar las fuerzas del mercado que por revivir viejos antagonismos. Releído hoy, qué iluso suena Friedman. Leer más

La IA, factor decisivo en el futuro bipolar

La batalla tecnológica de la guerra comercial entre Estados Unidos y China tiene su expresión más notoria en las redes 5G, objeto de disputa desde antes de su despliegue. Con mucho más motivo lo será la que se libra en torno a la inteligencia artificial. Las perspectivas de automatización, ahorro de costes y mejora de la eficiencia que se le atribuyen han colocado a la IA en el punto de mira de la administración Trump. En noviembre, al incluir en su lista negra a ocho compañías chinas especializadas, las acusó de contribuir a la represión contra la minoría uigur, en Xinjiang, pero todos entendieron que el objetivo de la sanción tenía valor geoestratégico y, en definitiva, económico. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons