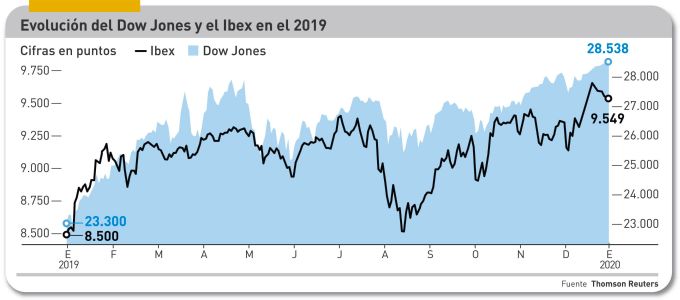

Bienvenidos. Me habría gustado decir que 2020 pinta bien, pero han pasado nueve días y el lector sabe la dificultad del optimismo banal. Han bastado 48 horas para el primer sobresalto, una escalada en el conflicto que desde hace cuatro décadas libran Estados Unidos e Iran. Aunque las dos partes consigan domeñar sus impulsos, sin duda tendrá un impacto directo sobre el precio del petróleo y añadirá nuevas convulsiones a la inestabilidad crónica de Oriente Medio. Para los anales queda que 2019 acabó bien: admitiendo que las bolsas son una expresión engañosa de la economía real, destaco que el MSCI World Index, compendio de los índices de mercados bursátiles, ha escalado hasta los 2.375 puntos partiendo de los 1.900 en diciembre de 2018. El gráfico siguiente expresa la marcha del Dow Jones y del Ibex 35, de importancia dispar.

Ha sido una extraña coincidencia encontrar estos días varias referencias a un economista cuyo nombre tenía ollvidado, un tal Hyman Minsky, estudioso de los factores de volatilidad del sistema financiero. Varios autores, entre ellos John Authers, (ahora en Bloomberg) han recuperado aquella tesis que se conoce como “momento Minsky”, según la cual – sintetizo – cuanta más confianza tengan los mercados en que todo marcha estupendamente, más ciegos serán ante el riesgo que les hará perder el control de los acontecimientos.

El “momento” al que se refería Minsky se puede describir como aquel en el que un número significativo de inversores descubre que han pagado demasiado por unos activos financieros pero no pueden echarse atrás porque otros inversores que han seguido la misma pista se abstienen de comprar. Lo que, eventualmente, puede conducir a un colapso. El autor murió en 1996, pero su tesis se hizo descarnada realidad doce años después: tras crecer un 2,5% en el último trimestre de 2007, la economía estadounidense cayó un 8,4% en el tercero de 2008, el peor año para Wall Street desde 1931.

Vaya por delante que ningún dato objetivo permite sostener que estemos próximos a un “momento Minsky”. Entonces, ¿por qué acordarse de aquella teoría? Por un lado, por la extendida sospecha de que muchas valoraciones de activos – particularmente en el sector tecnológico – se han pasado de rosca; por otro, por la extrema dificultad que están encontrando los bancos centrales para desactivar – aunque sólo fuera parcialmente – los mecanismos prociclicos vigentes, gracias a los cuales la economía mundial se ha repuesto de una recesión originada, precisamente, por exceso de confianza.

Se supone que la tendencia ´natural` de toda economía debería ser el crecimiento y que una recesión clásica es el resultado de la ruptura de alguno de los engranajes de aquella. Entre los varios roles que suelen atribuirse a la tecnología, viene al caso su influencia para contrarrestar las tendencias inflacionarias intrínsecas [véanse los efectos de Internet y la transferencia de la producción a países de bajo coste]. Un círculo aparentemente virtuoso que muta en vicioso cuando se dan las condiciones de creación de una economía deflacionaria, como la que vivimos insensiblemente estos días.

Por lo visto, nadie sabe cómo romper la ilusión monetaria: la Fed ha tenido que rectificar su intención de subir levemente los tipos de interés, mientras que la señora Lagarde ha confirmado que el BCE mantendrá la dosis de metadona monetaria del señor Draghi, su predecesor.

A los bancos centrales tenemos que agradecer el haber escapado de la primera recesión del siglo. Pero voces muy autorizadas advierten que la jugada difícilmente podría repetirse. Colectivamente, la Reserva Federal, el Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón han inyectado billones y billones para lubricar el sistema financiero y la marcha de los negocios. Según un análisis de Bloomberg, la suma de sus balances representa actualmente un 36% del PIB de sus países, cuando hace doce años, era apenas superior al 10%. En esos balances se incluyen como activos las deudas compradas a gobiernos y empresas y aparcadas sine die para que la noria siguiera girando.

No puedo extenderme más. Pero no puedo menos que celebrar que los malos augurios de hace doce meses no se hayan cumplido: el mundo no ha recaído en la recesión aunque hay dudas de que los mismos remedios pudieran tener éxito en caso de tener que aplicarlos otra vez. He ahí uno de los problemas de 2020.

Otro, la irresponsable guerra comercial de Donald Trump se ha sosegado, o eso parece. Al mismo tiempo, hay noticias positivas: 1) la temida desaceleración de China se ha detenido justo en la raya del 6% de crecimiento, que tampoco es un desastre; 2) Estados Unidos vive el ciclo más largo de su historia, sumando 127 meses en positivo desde su recuperación en junio de 2009, y 3) mientras, en la eurozona, los zelotes del Bundesbank no se atreven a defender el dogma de rigidez fiscal que ahora mismo sería dañino para Alemania.

Por cierto, este cambio de actitud con respecto al déficit cero y la mal llamada austeridad es un asunto relevante para la economía española: se ha estimado que cada décima de punto que Bruselas aflojase la cuerda, podría añadir unos 1.300 millones de euros de capacidad de gasto sin incurrir en excomunión. En este momento, la fatiga que se diagnostica a la economía española no impide contemplar como viable el 1,6% de crecimiento, que en tal caso sería mejor que la media de su entorno.

Después de años en los que celosos vigías prevenían de los peligros de la inflación, ahora mismo el indicador está muy por debajo del deseable 2%. Mover el objetivo no es la solución: habrá que encontrar el modo de crear una dosis sana de inflación. Porque los actuales tipos de interés al 0% (o incluso negativos) son deflacionarios por definición y culpables de – entre otras cosas – que la deuda global de los hogares represente un porcentaje creciente del PIB y de que el servicio de esa deuda se lleva una alta proporción de la renta familiar. En el caso de las empresas, supone grosso modo dos riesgos conexos: estimula la aparición de burbujas sectoriales e induce a los fondos de capital a pagar demasiado dinero por activos que no lo valen.

No hace tanto, a mediados de 2019, Goldman Sachs advertía de una nueva recesión al acecho. Por alguna razón sus economistas han pasado a modular el discurso: “no podemos descartar la aparición de nuevos riesgos – firman Jan Hatzius y David Mericle – pero no observamos como materia de preocupación ninguna de las causas que en el pasado generaron recesiones […] La perspectiva más plausible nos parece un aterrizaje suave de la economía mundial”.

Con esta frase viscosa abre Goldman Sachs el tímido enunciado de los tres riesgos que podrían ser causantes potenciales de recesión en 2020: sobrevaloración de activos, endeudamiento excesivo de las empresas, consumo privado al borde de la imprudencia. Todo esto, dictaminan, “en unos momentos en los que el mundo vive una nueva era de polarización política”.