Negocios son amores…y buenas razones

Uno puede encontrar en Shanghai gente disconforme con el cosmopolitismo de la Expo 2010, y hasta quien reconoce que su reproche es simbólico: la mascota Haibao ha sido diseñada por un creativo taiwanés, ajeno a los valores locales. Esta sería una anécdota sin trascendencia si no tuviera el mérito de recordar que los viejos recelos persisten entre dos Chinas separadas por un estrecho; jamás, desde el cisma de 1949, habían pasado por un momento de relaciones menos tensas, más positivas. No se habla de unificación ni de independencia, sólo de cooperación económica, esta es la consigna, en la que cumplen un papel esencial, complementario, las compañías de tecnología. Leer más

Los muy ricos y los menos ricos

En los pasados dos meses, los grandes de la tecnología han comprado empresas por un monto superior a 10.000 millones de dólares. Esta actividad de M&A se calienta por momentos, y si bien el número de víctimas potenciales es casi infinito, el elenco de compradores está concentrado: entre finales de 2007 y diciembre pasado – en lo peor de la recesión, hasta nuevo aviso – las diez compañías más ricas del sector aumentaron sus reservas líquidas un 48%, hasta 210.000 millones de dólares, según un análisis de IQ Capital. Mientras, las otras 65 del sector que figuran en el índice S&P 500, sumaban 118.000 millones, un 13% más. Leer más

Patentes, un campo minado

Si se atiende sólo a la repercusión mediática, el caso se habría destapado en febrero, cuando Apple denunció ante un tribunal a la taiwanesa HTC, acusándola de infringir 20 patentes, casi todas relacionadas con el interfaz táctil del iPhone. En una visión simple, se trataría de una maniobra para meter miedo en el cuerpo a los competidores, bajo la cual subyace un ataque indirecto a Google, verdadero sujeto de la demanda. HTC, que ha participado desde el inicio en la gestación de Android, sería sólo una víctima propiciatoria, la más vulnerable que Apple podía encontrar. En realidad, el litigio tiene más profundidad y más recorrido que esta sumaria interpretación. Leer más

Google ya está en la tele

La foto merece una lectura como liturgia de poder: desde la izquierda, Eric Schmidt domina la hilera de presidentes de grandes compañías, unidos todos por el lema Web meets TV.TV meets Web. Ocurrió con ocasión de presentar Google TV, una aventura que busca el éxito allí donde Microsoft y Apple han fracasado: la fusión entre Internet y la televisión. ¿Están preparados los consumidores? A ellos, Google les propondrá una nueva guía interactiva de programación, construida sobre las pautas de su buscador, con la que cada usuario podrá identificar los programas, series y vídeos que desee ver en la pantalla de su televisor, comentarlos, chatear…y digerir anuncios. Leer más

El consumo hace todo lo que puede

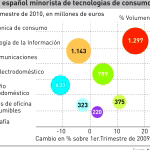

Es oficial: según el INE, el consumo final de los hogares ha tirado de la economía española durante los tres primeros meses del año, un alivio que probablemente será efímero para el PIB. Ese modesto pero meritorio medio punto de subida en el consumo, más un esfuerzo de gasto público, ha hecho posible salir técnicamente de la recesión: +0,1% ha crecido el PIB. Bien. En lo que a las tecnologías de consumo se refiere, la tendencia queda corroborada por el estudio GfK Temax (Technical Market Index), según el cual la facturación del sector ha sido de 4.796 millones de euros entre enero y marzo, un incremento del 2,9% que es el primero interanual de los últimos dos años. Leer más

Froyo, nuevo en el barrio

Oficialmente, su nombre es Android 2.2, pero atiende por Froyo [acróstico de frozen yogurt] y será presentado hoy como respuesta de Google a la incómoda fragmentación de su sistema operativo ya adoptado por decenas de fabricantes de móviles. Según se adelanta, la primera virtud de Froyo es su velocidad, muy superior a la anterior, pese a que sobran los dedos de una mano para contar el número de dispositivos que llevan la 2.1, última hasta el momento. Otra pretensión, en este caso no confesada, consiste en hacer olvidar que Nexus One, que Google lanzó bajo su marca, ha fracasado como fórmula comercial. Leer más

Vodafone encarna la resiliencia

Superar el guidance prometido a mediados de 2009 y reiterarlo como guía para el ejercicio en curso, son dos méritos de los que ha podido presumir Vittorio Colao, consejero delegado del grupo Vodafone, al presentar ayer los resultados del ejercicio cerrado en marzo. Las cifras pueden leerse como una ilustración del estado del sector y del impacto que ejerce la crisis económica en distintas regiones del planeta: aumento moderado de los ingresos, beneficios mejores de lo esperado, mientras se redobla el control de costes y las inversiones siguen rigurosamente vigiladas. La reacción inicial de la City – en una jornada peculiar – indica que los accionistas avalan la estrategia de Colao. Leer más

No hay amor que cien años dure

La escalada verbal entre Apple y Adobe ha alcanzado una nueva cota. A la carta abierta de Steve Jobs, Thoughts on Flash, la compañía aludida ha replicado con una campaña de anuncios encabezados por el lema We love Apple, en el que imita el célebre diseño de Milton Glaser para Nueva York. Advertising Age comenta esta paradoja: mientras Apple consigue una repercusión viral sin coste alguno, Adobe ha tenido que pagar una campaña de prensa. Es, dice la biblia de Madison Avenue, un salto cualitativo de agresividad elegante, al lado de las humoradas que se dedican mutuamente Apple y Microsoft y que permanecen en YouTube. Leer más

SAP tira de chequera

La alemana SAP llevaba tres años sin salir de compras, en contraste con la bulimia que caracteriza a su eterno rival Oracle. La semana pasada anunció un acuerdo para adquirir Sybase por 5.800 millones de dólares, y la noticia ha vuelto a hacer olas en la industria del software. Se trata de la operación más reciente, pero no la última, seguramente, que viene a confirmar esta regla, reforzada por la crisis: los ingresos de las compañías dependen de la fidelidad de su base instalada. Resulta vital, y relativamente más fácil, vender algo nuevo a un cliente cautivo que seducir a un cliente de la competencia. Y eso condiciona las estrategias. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons