3Ago

3 Ago

Los abogados de Oracle acaban de sufrir una segunda derrota en pocos meses, con la sentencia de un tribunal californiano que da la razón a HP en el litigio entre ambas empresas acerca del soporte al software de aquella instalado en los servidores Itanium. Este blog ha publicado varios análisis que me eximen de entrar aquí en más detalles. La sentencia dice que el acuerdo firmado en septiembre de 2010, cuyo objeto era “normalizar” las relaciones entre las partes tras la contratación del ex CEO de HP, Mark Hurd, como presidente de Oracle, tiene valor contractual y es aplicable a la materia en disputa. Por tanto, Oracle no puede suspender unilateralmente el soporte a la plataforma Itanium, ni discriminarla con respecto a otras en la disponibilidad de versiones y actualizaciones.

El juez ha optado por no fijar una compensación económica, sugiriendo que las partes deberían llegar a un acuerdo o, en su defecto, el monto será fijado por un jurado. HP ha estimado en 500 millones de dólares las ventas perdidas y, potencialmente, hasta 4.000 millones antes de 2020, consecuencia del bloqueo a Itanium. Los antecedentes permiten dudar de que pueda haber acuerdo, y la primera reacción de Oracle ha sido anunciar que recurrirá la sentencia.

Quedan varias incógnitas abiertas, una de ellas la situación en la que queda Mark Hurd, cuyo fichaje por Oracle (y, por tanto, del acuerdo). Supuestamente, fue Hurd quien negoció que la frase «Oracle will continue to offer its product suite on HP Platforms in a manner consistent with [the HP-Oracle] partnership that has lasted for over 25 years» se incluyera en el texto. Ahora forma parte de una sentencia judicial.

Es obvio que HP se ha apuntado una victoria moral, pero el perjuicio material no tiene marcha atrás: en el ánimo de aquellos de sus clientes que son a la vez usuarios de productos Oracle, ha quedado sembrada la desconfianza sobre la continuidad de la plataforma. Por esto, es muy probable que HP acelere los trabajos para reconvertir la familia de servidores Itanium en la arquitectura Xeon de Intel. Están en marcha desde hace meses, pero no se reconocerán públicamente mientras Oracle no haya aceptado su derrota, algo que no conjuga en la mentalidad de Larry Ellison, ya se trate de vela o de negocios.

Esperando a Windows 8, un semestre perdido

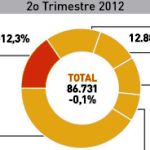

Se dan todas las condiciones para que la demanda de PC se haya tomado vacaciones. La incertidumbre económica, la transición tecnológica y los ajustes del canal de distribución, han contribuido al estancamiento del mercado mundial en el segundo trimestre de 2012, según el último informe de IDC. Estancamiento es palabra benigna para describir una caída del 0,1% que se compara con la fase más baja de 2011. Sin exagerar el optimismo, se presume que los portátiles con Windows 8 – a partir del 26 de octubre – serán un reactivo de la demanda, pero subsiste el factor principal: la recesión paraliza a consumidores y empresas. Entretanto, la tabla de fabricantes sigue muy movediza. Leer más

30Jul

Interesante reportaje en Babelia acerca de un tema recurrente: la llamada muerte de la novela. Según el profesor José-Carlos Mainer, “los escritores tienen cierta tendencia apocalíptica [por lo que] cíclicamente se nos dice que la novela ha llegado a su fin”. Y, añade, como la cosa ha funcionado durante siglos, no hay motivos para dudar de que seguirá funcionando. En una pirueta mental para caer de pie en la tecnología, la frase me ha recordado otras predicciones funestas, como “la muerte del PC”, “la muerte del software”, etc. Son falacias, pero dan mucho juego en los titulares. Yo podría titular mi post de hoy como “la muerte de Facebook”, pero no caeré en esa otra falacia.

En el mismo reportaje, afirma José María Guelbenzu que lo que muere no es la novela sino el lector complejo, “que es el que puede leer novelas complejas”. Dice más: “por ahí, por este mundo que vive de flashes y frases cortas e ingeniosas tipo Twitter, es posible que se produzca un desajuste y la exigencia sea de cosas breves, rapiditas, digestivas y ocurrentes [pero] todo se volverá a ajustar, porque la gente dispuesta a reflexionar no se echa para atrás”.

No podría estar más de acuerdo con Guelbenzu. Por cierto, si alguien encuentra un tuit que merezca ser releído dentro de un año, haga el favor de avisar.

Segundo aviso: Facebook pincha en hueso

Había expectativas por conocer los primeros resultados trimestrales de Facebook desde que sus acciones cotizan en el Nasdaq. Estrictamente, no han sido malos, pero la empresa de Mark Zuckerberg ha sido víctima, precisamente, de las expectativas que ha alimentado durante años. Tal vez sea el momento de dar la razón a Zuckerberg, que se resistió a salir a bolsa pero al final tuvo que hacerlo por razones regulatorias. Los ingresos del segundo trimestre han ascendido a 1.184 millones de dólares, un 28% más en un año. Con esos números, o incluso peores, una empresa asentada hubiera aumentado su cotización, pero Facebook no está asentada: se espera que justifique su modelo de negocio. Leer más

28Jul

El post de esta semana sobre los resultados de Apple ha provocado interesantes comentarios. Entre ellos, me interesa en particular responder a Iñaki R, quien ha entendido que en mi opinión Apple manipula los rumores que preceden sus presentaciones financieras. No he dicho eso, ni estoy en condiciones de sugerir tal cosa. Lo que he escrito es que hay una legión de individuos que regularmente se encargan de calentar el ambiente, y muchos de ellos son indocumentados. A los analistas profesionales se han sumado un número variable de aficionados con muchas ganas de comunicar al mundo sus previsiones, basadas en no se sabe qué método.

¿Egolatría? ¿Intereses creados? No lo sé. Un colega americano que escribe sobre Apple desde hace años, me decía que estos pronosticadores amateurs son muy numerosos, cada vez más, y normalmente arriesgan más que los profesionales. Estos, a su vez, no ocultan su malestar con la prensa, que hace más caso de aquéllos porque “dan mejores titulares”.

Por diversas razones, el artefacto no ha funcionado en esta ocasión, y los resultados de Apple no fueron lo bastante buenos para lo que propugnaban tales expectativas artificiales. Por primera vez, los directivos de la compañía se han quejado de la “increíble proliferación de rumores y especulaciones sobre nuestros productos futuros” [Tim Cook]. Se refería a las múltiples versiones que circulan acerca del iPhone 5, a las que atribuyó que del modelo vigente se vendieran menos unidades que las esperadas. En el fondo, ocurre que el formidable crecimiento de Apple en los últimos años se ha basado en su capacidad de sorprender, pero ha llegado a un punto en que los fans quieren una hoja de ruta, y si no se la dan se la inventan.

La verdad es que en este juego perverso, Cook no puede fingir inocencia: un rasgo de la cerrazón informativa de Apple consiste en que ni siquiera ha admitido que esté trabajando en un nuevo modelo de iPhone. Francamente, no puede pretender veracidad la empresa más opaca del sector. Cuando, para colmo, abundan los cronistas alienados por el subjetivismo.

Algunos no entienden qué pasa con Apple

El año fiscal 2012 de Apple ha entrado en su cuarto trimestre, y en los tres anteriores ha acumulado más ingresos y más beneficios que en todo el ejercicio 2011, pero una extraña melancolía se ha apoderado de inversores y analistas – sin olvidar a periodistas afines – al constatar que, por segunda vez en nueve años, los resultados del tercer trimestre se han quedado cortos para lo que ellos (no Apple) vaticinaban. La recesión en Europa, ciertos problemas en el mercado chino y, sobre todo, la espera del iPhone 5, son factores que cualquiera puede entender, pero más ha pesado esta admisión del director financiero, Peter Oppenheimer: los próximos meses no serán mejores que los recientes. Leer más

23Jul

En los últimos meses he tenido ocasión de hablar en Estados Unidos con directivos de la industria del software, y al volver a España con algún country manager.Mi conclusión tiene tres puntos: 1) los ejecutivos americanos exhiben una manifiesta incomodidad al hablar de Europa, pese a saber que un periodista europeo les va a preguntar sobre el asunto; 2) no es menos manifiesto que ignoran casi todo lo que no sean tres o cuatro tópicos para salir del paso; y 3) a sus subordinados españoles les cuesta elaborar un discurso sobre la crisis; unas veces porque no lo tienen, otras por un irracional temor a desvelar opiniones “políticas”. Si acaso a mis interlocutores locales les pidieran opinión, les animaría a copiar/pegar la siguiente.

Juan Ignacio Crespo, analista financiero y ex directivo de Thomson Reuters, escribe: “En Europa, sólo la economía alemana mantiene algo de crecimiento. Cuando entre en recesión será llegado el momento en que los diferentes bloques económicos parlamentarán para ver cómo aplicar políticas de estímulo de nuevo. Igual que hicieron en 2008. Y, quizá, tendrán que empezar a discutir cómo monetizar las pérdidas de los bancos y los déficit de los gobiernos, en todo o en parte. Podría ser inflacionario, pero de ninguna de las tres grandes crisis de los últimos 110 años se ha salido sin inflación»

Continúa Crespo: «[…] De manera que el crecimiento económico español tendrá que venir como una “bendición oculta” bajo el peso de una recesión mundial que obligue a reconsiderar los parámetros actuales, bajo el ropaje de un incremento de la inflación que ayude a pagar las deudas a los deudores y anime a gastar a los ahorradores que, de otra forma, verán cómo sus ahorros se deprecian, forzando a una parte de esos ahorradores, las empresas, a poner en movimiento los siete billones de dólares ´ociosos´ que acumulan en sus tesorerías […]”. No es una lectura muy veraniega, pero es apropiada para este verano incierto.

Microsoft purga uno de sus errores

Un ajuste contable, rutinario pero oneroso, ha oscurecido el cierre del año fiscal 2012 de Microsoft. La culpa no es de la demanda ni de la economía: en el afán de competir con Google, Microsoft pagó 6.200 millones de dólares por la agencia digital aQuantive, en 2007, como reacción a la absorción de DoubleClick por Google varios meses antes. La maniobra no dio resultado, y pasados cinco años es hora de amortizar en libros el valor, lo que ha provocado que por primera vez desde que cotiza, Microsoft haya cerrado un trimestre en pérdidas. Da que pensar lo que pudo ocurrir si Yahoo hubiera aceptado la oferta de Microsoft (38.000 millones), cuya inspiración era la misma: dar caza a Google. Leer más

20Jul

Si aceptamos, como es costumbre, que los resultados de Intel son un indicador de la marcha de la industria, sería hipócrita afirmar que en el segundo trimestre la botella ha estado medio llena. Sí, es cierto que los ingresos aumentaron un 3,7%, hasta alcanzar los 13.500 millones de dólares; pero si se detraen los del Data Center Group [una quinta parte del total], el incremento habría sido de nueve décimas, que deja la botella medio vacía. En otras palabras, puede decirse que los procesadores Xeon E5 han salvado el segundo trimestre, y se espera que sostengan el tercero. Frente al salto del 15,1% de esa división, la PC Client, la que más pesa en el conjunto, registró un crecimiento mediocre (4,3%), nada raro tal como está el mercado; la que abarca los chips para sistemas embebidos y móviles, cayó un 20%, también previsible.

El CEO Paul Otellini enfrió las expectativas de recuperación. El guidance de ingresos para 2012 ha sido recortado, del 7/9% previsto inicialmente, al 3/5%. Hay que tomar nota de que las ventas en Europa han caído un 7% secuencial y un 5,6% sobre el segundo trimestre de 2011.

Al presentar estos resultados, Otellini sugirió que la demanda de los consumidores se ha frenado en los últimos meses por la espera de Windows 8. Acto seguido, proclamó su confianza en los nuevos ultrabooks basados en los procesadores Ivy Bridge (y en Windows 8) que, según él, van a representar el 40% de las ventas de portátiles. Están en marcha unos 140 diseños, 40 de ellos tendrán capacidades táctiles, y una docena serán convertibles (para funcionar opcionalmente en modo tablet o como ultrabook). Anticipó Otellini que el umbral de precio discutido con los fabricantes será de 699 dólares. En suma, el tercer trimestre pasará sin pena ni gloria, y el partido se jugará en el último cuarto.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons