Ene28

Como cada año, en Davos estaban líderes de importantes compañías tecnológicas, aunque si uno lee las crónicas podría pensar que sólo había banqueros y periodistas. En realidad, los primeros no añadieron mucho al repetitivo discurso sobre las enormes ventajas que supuestamente la tecnología aporta a los individuos y las sociedades. Aparte de Bill Gates, que adelantó el contenido del manifiesto anual de su fundación filantrópica, el único que se apartó del tópico fue Eric Schmidt, chairman ejecutivo de Google y protagonista de un fireside chat al que asistieron algunos millonarios – Marissa Mayer, la única reconocible del sector, que trabajó con él – y una veintena de cronistas. El moderador fue el editor de The Economist, y Schmidt se despachó con un mensaje rompedor, en el que puede rastrearse la influencia del gurú económico de Google, Hal Varian.

No sé si es justo decir que Eric Schmidt entonó una autocrítica; no es algo que esté en su estilo, me consta, pero desde luego dejó materia para la reflexión. Básicamente, vino a decir que el empleo es un reto para las sociedades contemporáneas, y lo seguirá siendo durante las próximas dos décadas. Curiosamente, el mismo plazo de que habló Gates: cómo será el mundo en 2035. Pero Schmidt fue más incisivo: reprochó a los líderes europeos – a los que calificó como no-líderes – de haberse resignado a una situación de paro estructural que va a afectar al 12% de la población. De los políticos estadounidenses – incluído su amigo Obama – dijo que están aquejados de parálisis de ideas.

La tecnología – dijo – «ha creado una carrera entre los ordenadores y las personas, y tenemos que hacer lo necesario para que las personas ganen esa carrera […] lo realmente importante es que encontremos la manera de que se ocupen de aquello que realmente saben hacer». Por abstracta que parezca la frase, ha levantado una discusión acerca de los límites y las consecuencias de la automatización. No se trata del viejo asunto de la sustitución de trabajadores por robots. Predicaba Schmidt el peligro de que la eficiencia de los ordenadores y el software destruyan la cualificación de otras categorías, que se creían al abrigo de ese fenómeno. La destrucción de empleo no ha hecho más que empezar, la desigualdad irá a peor, y no se puede dejar en manos de la población la tarea de educarse por sí misma para sobrevivir en la nueva era.

Hasta aquí, sorprendente, ¿no es cierto? Un cronista del New York Times le preguntó por la distribución de la riqueza y por qué compañías como Google han acumulado fortunas que no invierten. La respuesta no fue sorprendente: «los impuestos al capital frenan la innovación».

Pero también dijo Schmidt que el estancamiento de los salarios de la clase media no es sólo un problema para la clase media. Es un problema económico – aquí está la huella de Varian – porque es precisamente ese grupo de población el que tiene más disposición a gastar e invertir en los productos nacidos de la innovación. El sagaz analista Henry Blodget lo interpretó libremente: «las compañías están tan obsesionadas por bajar sus costes salariales, pagando a los empleados lo menos posible y, cuando es posible, reemplazándolos por tecnología, que los salarios como porcentaje del PIB están cerca de su mínimo histórico; esta debilidad de los ingresos es una de las razones por las que la demanda es tan débil». Lo extraordinario del caso es que el blog de Blodget está financiado por Jeff Bezos, cuyas prácticas salariales en Amazon son motivo de conflicto.

Me hubiera gustado leer en las crónicas de mis colegas españoles que acudieron a Davos una crónica de esta discusión, que ayer recogía en su editorial el Financial Times. Todavía están a tiempo.

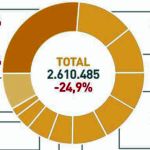

Mucha tinta roja y algún brote verde

Si el mercado español acabó 2013 con una caída del 24,9%, es una mala noticia, de eso no hay duda. Que nueve de los diez primeros del ranking cerraran el año con saldos negativos, es igualmente mala. Sin embargo, los resultados del cuarto trimestre – también teñidos de tinta roja, se ve en el gráfico – son una noticia buena, tímida y provisional: ese 7,2% de caída en el último tramo del año (frente a la previsión de -12% calculada por IDC) es valorado positivamente por la industria. Sin pecar de un optimismo prematuro, el panorama es hoy distinto al de hace un año. El pronóstico inicial de IDC para 2014 apunta un descenso anual del 6%, aunque las fuentes consultadas no descartan que el saldo final sea ligeramente positivo. Leer más

27Ene

A la vista de lo mucho que les cuesta decidirse por un sucesor de Steve Ballmer, los señores del consejo de administración de Microsoft, con el chairman Gates al frente, quizá deberían pedir a Ballmer que se quede. Lo digo así porque, en los cinco meses que han pasado desde que anunció su retirada, todo (o casi) funciona mejor en la compañía. Véanse las cuentas del cuarto trimestre de 2014, segundo de su año fiscal, que mejoran las del período anterior. Mientras otras empresas sufren lo suyo, los ingresos de Microsoft han subido un 14% [24.519 millones de dólares]. No obstante, los beneficios sólo crecieron un 3% [6.558 millones]. Este contraste es comprensible porque, en gran medida, el aumento de los ingresos se debe al hardware – sí, al hardware – en concreto a las consolas Xbox One y a la segunda tableta Surface 2, que se vendieron bien en la temporada navideña pero dejan, inevitablemente, un margen mínimo o probablemente pérdidas iniciales. Contablemente, el hardware ha bajado su margen bruto de 762 a 411 millones de dólares. Pero el software – sí, el software – acude al rescate.

En principio, la estrategia devices and services, que será uno de los legados del final de la era Ballmer, está funcionando según se esperaba. Pero la nueva segmentación en la presentación de los resultados está siendo tan confusa como se temía. No es fácil, desde luego, desagregar la contribución de cada componente [empresas vs. consumo, hardware vs. software + servicios] y la compañía ha renunciado (lógicamente) a seguir facilitando datos que faciliten reconstruir las cifras de hoy con las categorías de ayer. Amy Hood, CFO de Microsoft, invitó a los analistas a considerar los resultados como un todo, en lugar de enfocarse en cada componente, pero no lo consiguió ni lo conseguirá.

La primera observación es que el hardware empieza a ser un factor de peso, a despecho de las opiniones escépticas, y lo será aún más cuando se complete la adquisición de Nokia. Segunda: como ha señalado Mary Jo, tan perspicaz como objetiva, la realidad que muestran las cifras del Q2 es que Microsoft es una compañía de software, y más particularmente de software para empresas. «No tiene por qué avergonzarse, pero no es este el mensaje que se empeñan en trasladar los ejecutivos de la compañía, que subrayan como fuente de crecimiento el mercado de consumo. Microsoft no quiere ser IBM, pero todavía se parece más a IBM que a Apple o Google».

La división que, siguiendo la nueva segmentación, experimentó el mayor aumento de ingresos fue Commercial Licensing, en la que se amalgaman los negocios tradicionales de software de la compañía. Con un matiz: a diferencia del hardware, prácticamente todo son beneficios: 10.100 sobre 10.900 millones de dólares.

Descodificando la información de Hood, Mary Jo Foley identifica los dos segmentos principales en los ingresos del Q2 han sido las licencias a empresas (Windows, Server, Office, Dynamics y Unified Comms): 10.900 millones, las licencias al consumo (Windows OEM, Windows Phone, Office e IP): 5.900 millones. La suma arroja el 68% de los ingresos totales. Con la óptica del margen bruto, los mismos conceptos aportan el 97% del total. En un papel secundario – para nada despreciable. quedan el hardware y ese cajón de sastre extrañamente llamado Commercial Other, en el que se inscriben los servicios cloud (Office 365, Azure, Dynamics CRM Online).

Es lo más lejos que se puede llegar en un desglose de las cifras, pero resulta suficiente para señalar que la transición de Microsoft está en marcha, que las empresas siguen confiando en sus productos, y que la tendencia declinante de los PC han afectado las ventas de Windows menos de lo que se esperaba. Así lo han entendido analistas e inversores, que el viernes premiaron la acción de Microsoft con una nueva escalada. De modo que ya hay quien pronostica que la bolsa está esperando el relevo de Ballmer (según de quien se trate claro) para subir al nivel histórico de 40 dólares. Ya era hora de echarse a la boca una buena noticia.

Lenovo se lleva otra tajada de IBM

Estaba escrito que IBM necesitaba desprenderse de su negocio de servidores x86, esencialmente la Serie X, que desde hace tiempo era una rémora para su cuenta de resultados, oxidada en otros flancos. Parece que exploró el ambiente en 2013 con una presunta tasación de 6.000 millones de dólares, respondida por Lenovo con una oferta de 2.500 millones; la rechazó, acumuló otro trimestre de pérdidas, y al final acabó cediendo por 2.300 millones a la misma empresa china que en 2005 le pagó 1.750 millones por su división de PC. La transacción hay que verla desde tres puntos de vista: qué significa para IBM, qué significa para Lenovo y qué impacto tendrá sobre el mercado y los competidores. Leer más

24Ene

En la jerga del rugby, se llama patada a seguir. Es una táctica que pretende ganar metros, sorprender a la defensa adversaria y recuperar el balón más cerca de la línea de meta. Es, lo digo con admiración, lo que ha hecho SAP al presentar sus cuentas de 2013. Un análisis elemental de los resultados indica: 1) los ingresos totales han crecido un 4% sobre 2012, diez puntos menos que en los tres años anteriores, y no se espera una aceleración en 2014, 2) la venta de licencias de software ha bajado un 3%, pero sigue siendo su core business, 3) el descenso de la licencias ha afectado a la recaudación por soporte, que ha crecido un 6%, comparado con el 18% del año anterior y 4) el capítulo cloud y suscripciones ha crecido un 158% pero sólo representa el 4% de los ingresos.

En estas condiciones, no parece creíble que SAP pueda alcanzar en 2015 el objetivo de 20.000 millones de ingresos y un 10% aportado por el cloud. ¿Qué hacer? Mover el objetivo hasta 22.000 millones de ingresos con al menos un 15% generado en la nube. ¿Cuándo? Ya no en 2015 sino en 2017.

Bill McDermott, que pronto se quedará en exclusiva con el puesto de CEO que desde 2010 ha compartido con Jim Hageman Snabe, usó un discurso elíptico: «si recogiéramos la cosecha antes de tiempo, cometeríamos un grave error». Se refería, claro está, a la delicada migración desde su condición de proveedor de software on-premise al ambicionado modelo de software por suscripción. Ahí está el nudo de la cuestión: SAP necesita más tiempo para completar el desarrollo de su negocio cloud, en el que si algo sobra son competidores con parecidas intenciones.

Probablemente, para coger músculo necesitará hacer más adquisiciones – de hecho, a ellas debe ese espectacular salto de 270 a 697 millones de euros – y McDermott sugirió que está preparado. Se le notaron demasiado las maneras de veterano vendedor: «pretendemos ser líderes en usuarios, en ingresos y en la contratación en la nube; en realidad, ya lo somos en usuarios, somos el número dos en ingresos, y estamos acelerando el paso». Los analistas participantes en la conferencia, escribieron informes escépticos: según ellos, 2017 sería, a pesar de todo, un plazo corto para esas ambiciones.

Por otra parte, subsiste una inevitable dosis de confusión derivada del crecimiento inorgánico – y muy costoso – del negocio cloud de SAP, que se ha basado en las compras de SuccessFactors (3.400 millones de dólares) y Ariba (4.300 millones) seguidas en 2013 por la de la suiza Hybris. El mando sobre las actividades cloud fue confiado primero a Lars Dalgaard, fundador de SuccessFactors, quien más tarde dejó la compañía para invertir su fortuna sobrevenida; ocupó su lugar Bob Calderoni, ex CEO de Ariba, pero el mes pasado también anunció su marcha. Este parece ser el sino que acompaña las compras del dúo McDermott-Snabe.

De momento, pues, el balance entre la inversión en cloud y los ingresos generados es más bien magro. El consuelo para SAP sería, en todo caso, que lo mismo le ha ocurrido a su eterno rival Oracle. Los analistas han recordado estos días que el líder número uno en los tres parámetros citados por McDermott es Salesforce, pero también que esta ha perdido dinero en los trimestres recientes. Así se entiende mejor la táctica de la patada a seguir.

23Ene

La temporada de resultados ha empezado con malas noticias para dos gigantes del sector. Es tradicional que Intel inicie la ronda, y su cierre de 2013 ha sido tan malo como se podía temer. Los de IBM, única cotizada del índice Dow Jones que perdió valor en 2013 han sido todavía peores, repitiendo el patinazo de hace un año. Yendo al grano: IBM ingresó un 5,5% menos en el cuarto trimestre, y cerró el año con una facturación total de 99.800 millones de dólares (-4,6% sobre 2012). Seis trimestres consecutivos bajando, principalmente por culpa del hardware. También cayeron los ingresos de servicios en sus dos vertientes, y sólo la división de software ha cerrado 2013 con números positivos (un 3%) y con ello ha cruzado el listón del 30% del total de los ingresos.

El hardware (Systems & Technology, en la terminología azul) sigue perdiendo peso en las cuentas de IBM. Entre 2006 y 2009 por desinversiones, y desde entonces por el impacto de la recesión. La línea de productos más importante y rentable, los mainframes de la serie Z, está sufriendo un cambio de ciclo en la inversión, mientras que los servidores de la serie X son una fuente constante de problemas, y se dice que la compañía ha retomado la negociación para venderla a Lenovo, aunque Dell podría ayudarla a subir el precio. Si IBM se quitara esta carga de encima, la división se achicaría un 30% pero mejoraría bastante sus márgenes.

El otro factor señalado por Virgina Rometty, CEO de la compañía, es la contracción de los mercados emergentes [que, irónicamente, IBM clasifica como «de crecimiento»] con un 14% de ingresos en el trimestre. China aportó su cuota de lastre, teniendo en cuenta que representa el 5% del negocio de la compañía y que en un 40% es hardware. En la tesitura de dar una explicación, Rometty señaló que sus grandes clientes chinos son entes estatales, que están pasando por una fase de reforma política. No hizo mención a los daños colaterales del «caso Snowden».

La unidad de servicios, la más grande de la compañía, sigue padeciendo la reticencia de los clientes a contratar consultoría y outsourcing, sus dos líneas de negocio, y ha visto disminuir su facturación, al tiempo que los beneficios mejoraban gracias a los recortes de costes. La estrategia cloud, en cambio, aprieta el paso: IBM ha anunciado que invertirá 1.200 millones de dólares en la construcción de 15 datacenter alrededor del mundo.

Como queda dicho, el software es el único negocio que crece de manera consistente, y en la presentación de resultados se subrayó que la cartera de pedidos está en un excelente momento. Sin embargo, a pesar de las adquisiciones de los últimos años, se observa que una alta proporción de la facturación por software sigue viniendo de productos clásicos, como Lotus o WebsSphere, y del mantenimiento del parque instalado.

Hasta aquí, los altibajos del negocio en sí mismo, pero el webcast de la conferencia con analistas me ha dejado la impresión de que Rometty y el CFO entrante, Martin Schroeter han puesto los objetivos bursátiles por delante de cualquier otra consideración. Lejos de mis capacidades criticarlos, pero llama la atención que mientras los ingresos y los beneficios se tambalean, la empresa dedique tantos recursos a la recompra de acciones propias para tener contentos a los inversores. En números redondos: entre 2010 y 2012, IBM recompró acciones por 35.000 millones y pagó 10.000 millones en dividendos, y pudo hacerlo con el flujo de caja. Pero en 2013, la suma de estos dos conceptos arroja 18.000 millones, financiados en parte con nueva deuda. Toni Sacconaghi, analista de Sanford Bernstein, se pregunta en una nota a sus clientes por «la calidad de los retornos y del flujo de caja libre». Kathy Huberty, su colega de Morgan Stanley, ha sugerido que en vez de seguir maniobrando, IBM debería ir haciéndose a la idea de que el objetivo de dar un retorno de 20 dólares por acción en 2015 se parece cada día más a un imposible.

¿Es el bitcoin un capricho, sólo para geeks?

Desde el primer momento ha quedado claro que el bitcoin, como moneda virtual, se mueve en un contexto experimental, necesariamente, pero con el tiempo ha atraído la suficiente atención como para convertirse en un motivo de entusiasmo y admiración – con argumentos variopintos – y de perplejidad para otros. De la combinación nace una inquietud que crece a medida que su «mercado» aumenta. Hace un año, el inventario total de bitcoins tenía un valor estimado en 150 millones de dólares, y se daba por cierto que era poco más que un instrumento para el lavado de dinero sospechoso. Hace unos días, la estimación ya era de 10.000 millones, y las autoridades monetarias han pulsado las alarmas. Leer más

22Ene

Acabaré con mi comentario de ayer acerca del debate sobre la neutralidad de la red. A menos que se produzca una reversión de la sentencia judicial, los proveedores de banda ancha en Estados Unidos quedarían libres de llegar a acuerdos con los grandes proveedores de servicios de Internet – no hace falta redundar en la lista – para que estos paguen precios diferenciales por difundir sus contenidos a través de las redes de aquellos.

Unos dirán que así se discriminaría a los pequeños, que no tienen la escala ni los recursos para competir con (añádase aquí la lista de ayer) y de tal manera se bloquearía la innovación, palabra fetiche que se invoca en estos casos. Los del otro bando dirán que esas prácticas corresponden a una estricta lógica de mercado: que pague más quien más ancho de banda consuma para llegar a los consumidores, y así se podrá financiar la otra innovación, no menos necesaria, en la provisión de infraestructuras. Entre estas dos posiciones se moverá la discusión en Washington. ¿Llegará a Bruselas? Ya ha llegado, a la manera europea: el principio de neutralidad de red está incluído en una propuesta que la Comisión ha enviado a su Parlamento, que quizá no podría aprobarla a tiempo antes de las elecciones de mayo.

¿Cuál es la situación? La comisaria Neelie Kroes, teórica defensora de la neutralidad de red, escribía en su blog en setiembre: «no soy partidaria de intervenir en mercados competitivos sin antes estar segura de que es la única manera de ayudar tanto a los consumidores como a las compañías. Preferentemente a ambas partes». Encomiable propósito, que la ha llevado a pedir información a los reguladores nacionales.

Ya está en su poder, la suficiente información para afirmar que «al menos el 20%, y potencialmente la mitad de los usuarios europeos de banda ancha tienen contratos que autorizan a sus proveedores (ISP) a restringir servicios VoIP (Skype) o P2P. Uno de cada cinco operadores fijos en los estados de la Unión aplican restricciones al volumen de tráfico en horas punta [… ] Al mismo tiempo, «la mayoría, si no todos, los ISP ofrecen servicios de acceso fijo y móvil a Internet que no están sujetos a esas restricciones». Este sí que es un rasgo europeo: el consumo de banda ancha es más de móviles que de líneas fijas.

Recomiendo leer a la señora Kroes por su capacidad para decir una cosa y la contraria: «Poner un techo cuantitativo a los datos es preferible a una vaga cláusula de ´uso razonable` [palabra usada por la FCC en su norma anulada] que deja demasiado margen discrecional al ISP […] El usuario tiene derecho a saber si lo que se le ofrece es champán o vino espumoso».

En realidad, el debate en Europa se concentra más bien en una cuestión adyacente, que sigue sobre la mesa de la Comisión en esta última fase de un mandato calamitoso: cómo incentivar la inversión en infraestructuras de banda ancha, asegurando que los ISP puedan aplicar precios que cubran sus costes, incluídos los financieros, y a la vez no dar cancha a una competición «no razonable» por parte de otros actores que son más poderosos – compárese el valor bursátil de cualquier OTT con el de cualquier operador europeo – pero no se hacen cargo de la inversión. O eso dice la otra parte. Espero haber ayudado a entender un poco de qué va eso en apariencia tan deseable como es la neutralidad de las redes, y por qué nos afecta aunque parezca un asunto americano.

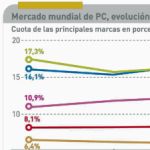

Ya van siete trimestres cuesta abajo

Lo que todos suponían, se ha consumado: en 2013, el mercado mundial de PC ha retrocedido un 10,2% con respecto al año anterior, y los avisos dan por cierto que la única mejoría que puede esperarse en 2014 es una gradual corrección sin salir de territorio negativo. Son cifras y previsiones de IDC, que sólo difieren en dos décimas de las publicadas por Gartner. La temporada navideña no ha contribuído a cambiar el curso de las cosas porque los 82,2 millones de unidades despachadas el cuarto trimestre sólo han conseguido descensos del 5,6% o del 6,0% según la fuente que se escoja. Van siete trimestres de bajada, y la resignación de Intel es un reflejo del ambiente derrotista que invade la industria. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons