Confabulación contra los silos de datos

Otra vez a vueltas con el almacenamiento, comentó un lector tras leer el post de la semana pasada. Pues sí, y es uno de los ámbitos de mercado en los que este blog tiene una apreciable y leal audiencia. El almacenamiento de datos y su transferencia de un lugar a otro, ya sea real o virtual, es una práctica generalizada para ahorrar espacio y mejorar la eficiencia. Los datos, sin embargo, están siempre asociados a un archivo o a un bloque, con lo que al transferirlos se crean compartimentos estancos, que suelen describirse como silos. Acabar con ellos es el guante que varias startups han lanzado a la cara de los actores tradicionales del dinámico mercado del almacenamiento. Leer más

15Abr

«Por el humo se sabe dónde está el fuego» (Doña Francisquita). Abril está siendo un mes de intensa actividad de adquisiciones (y, quizá por la misma razòn) nula en salidas a bolsa de compañías tecnológicas. Lo que llamo el humo, puede dar pistas sobre segmentos de mercado que, a priori, ofrecen mejores perspectivas de crecimiento. O de competencia. O de supervivencia, a cada cual lo suyo.

El caso más notable de los últimos días ha sido la operación de 1.200 millones de dólares por la que Brocade ha comprado Ruckus. No es notable por la cifra, sino porque la nueva pareja confirma la agitación que se vive en el mercado de WiFi [para ser más preciso, WLAN], ya observada cuando HPE compró Aruba y le confió las llaves de su división de networking.

La tecnología de las redes de los datacenter converge incesantemente con la infraestructura de las telecos, y abre oportunidades para los fabricantes de switchers y routers: los grandes, Cisco en primera fila desde que compró Meraki, y HPE desde que compró Aruba, pero también Huawei que solo bien se lame, apuestan fuerte por esa convergencia. Queda por ver qué pasos dará Nokia, que con la compra de Alcatel Lucent ha heredado una estrategia en este campo.

Al menos en este momento, la víctima parece ser Juniper, que confió demasiado en su acuerdo con Ruckus y no se atrevió a hacerle una oferta de compra. Ahora tendrá que reaccionar para no quedar aislada: no abundan los solteros entre los proveedores de WLAN.

Brocade, al igual que Cisco, HPE y Juniper, ha venido cultivando la parcela de NFV (Network Functions Virtualization), con la esperanza de meterse por la claraboya en un mercado al que en principio no eran afines, los compradores de infraestructuras convencionales de red, pero no están solos. El juego no se restringe a las redes core, y la buena prueba es que los operadores – Telefónica, sin ir más lejos – no esconden su codicia por dotarse de la agilidad y flexibilidad necesarias para ofrecer a las empresas servicios cloud bajo demanda, además de transformarse internamente.

Temo que, por meter mucha información, no me he explicado bien. Hay un creciente solapamiento entre dos ramas de la industria (y sus modelos de negocio) que siempre habían marchado en paralelo, observándose pero sin competir. Ahora tiran de chequera para competir, y van a saltar chispas.

¿Qué pinta Ruckus en este plan? Pues, que ha desarrollado una plataforma WiFi cuyo sustrato es una red virtualizada, y gracias a ella ha podido firmar un acuerdo con Google para ofrecer hotspots gestionados desde la nube en Estados Unidos. Lo heredará Brocade, y le ha salido barato.

En la otra acera, casi de puntillas, Ericsson sigue tomando posiciones en la dirección opuesta: reduce su dependencia del negocio tradicional, firma una alianza con Cisco y ahora añade la compra de NodePrimer, aparentemente menor, con la que se abre a ofrecer infraestructura definida por software. Sabe la compañía sueca que sus clientes de toda la vida, los operadores, se recolocan en el tablero como proveedores en la nube, y para esto necesitan nuevas infraestructuras [cloud-RAN] y nuevos centros de datos. ¿Por qué dejar los dulces al alcance de los niños?

Google también se equivoca

La necesidad de diversificación puede inducir a errores, sobre todo cuando sobra el dinero. Enero 2014: Google paga 3.200 millones de dólares por Nest Labs, cuyo mérito es que la situaría en la punta de lanza de Internet de las Cosas y abriría las puertas de un mercado muy prometedor, el del hogar ´inteligente`. Su único producto era un termostato conectado a Internet, pero lo que en realidad compraba Google era el presunto talento de Tony Fadell, fundador de Nest que venía con la reputación de haber sido uno de los varios «padres» del iPod. Cierta o no, esa paternidad valió para que los cronistas ansiosos encumbraran a Fadell como «el próximo Steve Jobs». Se ve que no ha dado la talla. Leer más

14Abr

Gartner calcula que los ingresos de Microsoft generados por Windows van a declinar este año un 7,5% , y la explicación es previsible: incertidumbre global, desajustes cambiarios y recortes del gasto en TI de las empresa. No dice expresamente Windows 10, sino genéricamente Windows, pero es evidente que lo que está fallando es la contribución del último sistema operativo.

Por otro lado, el primer día de la conferencia de desarrolladores Build, Satya Nadella proclamó muy satisfecho que ocho meses después de su disponibilidad, Windows 10 ha tenido 270 millones de activaciones, un 35% desde enero y, lo más significativo, mucho más rápido que el ritmo de adopción que tuvo Windows 7 en un primer período comparable.

¿En qué quedamos? La diferencia de apreciación tiene que ver con el ciclo de actualización gratuita a Windows 10 de que disfrutan – hasta julio de este año – los usuarios registrados de versiones anteriores. Naturalmente, no generan ingresos pero enriquecen el ´ecosistema` de Microsoft. El caso de los clientes corporativos es más complicado. John-David Lovelock, de Gartner, explica que muchas empresas que inicialmente adquirieron cierto número de licencias para probar el nuevo sistema operativo, no se van a dar prisa para desplegarlo masivamente «hasta que comprueben que las condiciones económicas mejoran». No es un cambio brusco de opinión: ya en noviembre, una encuesta – también de Gartner – destacaba que al menos la mitad de las empresas que usan alguna versión de Windows, no iniciarán el proceso de actualizarán hasta 2017 y no completarán la migración hasta 2019

Esta opinión parece respaldada por la tercera noticia relacionada. Gartner e IDC, en sus informes sobre el mercado mundial de PC durante el primer trimestre, coinciden en que sigue cayendo por sexto año consecutivo: un 9,6% según Gartner, un 11,5% según IDC. Por primera vez desde 2007, los despachos trimestrales de PC se han quedado bajo los 65 millones de unidades. Esta vez no se puede achacar la caída de los PC a la subida de las tabletas, que también caen. Que el problema es sistémico lo prueba otro informe, también firmado por Gartner, según el cual el mercado agregado de dispositivos ´cliente` (PC, tabletas y smartphones), pese a lo apariencia grandiosa de la cifra total de 626.000 millones de dólares, en realidad se achicará un 3,7% este año.

Tampoco hay que sacar conclusiones precipitadas. Microsoft está haciendo sus deberes en tiempo y forma para que Windows 10 cumpla su papel: el futuro de la compañía cada vez depende menos de su sistema operativo

No es este el espacio para resumir los muchos aspectos de la conferencia Build. Pero al menos viene a cuento que se ha confirmado formalmente que la actualización llamada Anniversary estará disponible este verano. Para entonces, la compañía podrá comprobar si la actualización gratuita ha sido una buena táctica: en el mejor de los casos, habrá una desaceleración «subjetiva» del ritmo de adopción de Windows 10. Será la segunda aproximación a esa enorme revisión de 2017, que por aquello de tener un código para cada proyecto, llaman Redstone 2.

En Build 2016 se dieron pasos hacia la plataforma universal que Microsoft viene prometiendo desde mediados del año pasado y que aún no está claro en qué consistirá El anuncio de que tras la compra de Xamarin, esta herramienta estará disponible a los desarrolladores en régimen open source, es una maniobra que pretende corregir lo que tal vez sea una de las trabas que frenarían una adopción más decidida – es decir, apoquinando – de Windows 10: la pobreza relativa de novedad en las aplicaciones que cualquiera puede comprobar visitando la Windows Store.

Almacenamiento flash, ¿excepción o regla?

No es preciso insistir en que el almacenamiento de datos es uno de los segmentos más activos del mercado TI: es una evidencia. No se ha destacado igualmente que ese dinamismo se debe a que es de los pocos, si no el único, en el que la dimensión del mercado crece tanto en los entornos cloud como on premise. Valga como preludio al relato de otra visita del grupo de periodistas europeos que, una vez más, ha estado en el Silicon Valley para conocer en vivo y en directo las propuestas y modelos negocio de varias start up nacidas en los últimos años al calor de ese fenómeno. Han sido siete empresas – no todas californianas – que ocuparán dos capítulos, contando con la paciencia del lector. Leer más

12Abr

La socorrida expresión «no poner puertas al campo» me parece esencialmente falsa: todas las fincas que conozco tienen puertas, vallas y alambradas, por no contar los carteles que prohiben la caza, la pesca y/o la recolección de setas. Sin embargo, la coletilla suele usarse con el sentido de que es inútil oponerse al futuro, que a su vez se identifica con el progreso. Llevada a su extremo, la frase viene a decir que, puesto que no podemos evitar el progreso, para qué discutir si es bueno o malo, justo o injusto, liberador y opresor. «No se puede poner puertas al campo» aparecía en la correspondencia que he recibida a propósito de mi newsletter del jueves 7 cuyo tema era Uber y la ´uberización`.

Casualmente, el mismo día se conocía una decisión de la CNMC que impugna el reglamento de ordenación del transporte terrestre aprobado por el gobierno. En resumen, interpreta que la normativa ha sido diseñada para calmar a los taxistas revoltosos poniendo trabas administrativas a la entrada de Uber en España. Antes, la CNMC había sometido a consulta un documento preliminar proclive a lo que en España se llama «economía colaborativa», de la que Uber sería un paradigma.

Un periodista con acceso privilegiado a la rebotica recogía este domingo el asunto y se arrancaba con una no menos socorrida comparación de los taxistas – según él, monopolistas protegidos por el régimen de licencias administrativas – con los luditas que en el siglo XIX destruían telares para frenar la revolución industriall. Cuando le vea, si le veo, acaso hablaremos de historia económica; de momento, me conformaré con replicar que la «economía colaborativa» no tiene nada de colaborativa. Ya que no veo por qué los taxistas serían más monopolistas que ciertas profesiones protegidas por la colegiación obligatoria, justificable en ciertos casos pero que en todos es una barrera de entrada.

Según he leído en la prensa, en el seno del consejo de la CNMC hubo discrepancias en torno a la actitud a adoptar ante el gobierno (en funciones). Sus razones tendrán. ¿Qué el valor de las licencias administrativas está inflado por el numerus clausus fijado por las autoridades? Sí, es una evidencia. ¿Qué todo propietario de un taxi cree tener asegurado su futuro (en lugar de suscribir un plan privado de pensiones, o unas preferentes) o el futuro de sus hijos que esperan heredar un activo menos valioso que antaño? Creo que es así, pero ¿acaso no piensan lo mismo los notarios? Seamos serios: ¿dónde está escrito que el servicio de taxis (o el de farmacias, ya puestos) mejoraría si el número de licencias fuera indefinido o se abolieran las licencias? Es una suposición tan pueril como la que enuncian algunos taxistas madrileños cuando me dicen que tras Uber está la mano negra de Google.

En la práctica, conocemos algunas experiencias interesantes de compartición de vehículos, generalmente locales y ciertamente menos exitosas que Uber y por lo tanto nunca jaleadas por los gurús. En mi opinión, quizá merecerían con más justicia el adjetivo, mal traducido del inglés [sharing economy].

Que Uber es sólo un facilitador de la colaboración entre individuos, ya no hay quien se lo crea. Pudo ser el embeleco inicial con el que su creador, Travis Kalanick, vendió la idea a los inversores, y lo hizo tan bien que ha desistido de sacar la empresa a bolsa porque, en tal caso, se vendría abajo su hipotético valor de 40.000 millones de dólares [un poco menos que la capitalización de Ford, para situarnos].

Aparte de haber cabreado a los taxistas de medio mundo, Uber tiene un problema, vamos a llamarlo así, de naturaleza: ha recurrido la sentencia de un juez federal de California que dictaminó la existencia de un vínculo laboral entre la empresa y sus conductores, aunque estos pongan a disposición de aquella su herramienta de trabajo. Su principal competidor en Estados Unidos, Lyft, ha perdido otra demanda por el mismo motivo, y la propia Uber ha preferido llegar a un acuerdo extrajudicial para no ser condenada por mentir sobre la capacitación de sus conductores. Si no me equivoco, son signos de que se estaría formando una jurisprudencia tendente a establecer que el estatus de los conductores es de empleados, no de contratistas.

Ahora, permitan que les cuente mi particular «experiencia de usuario». Como algunos lectores saben, viajo con cierta frecuencia a San Francisco y el Silicon Valley. Por eso, durante años, he sido víctima de un servicio de taxis deficiente y caro, pero desde que apareció Uber estos defectos se han atenuado, lo que vendría a confirmar que la competencia ha sido beneficiosa para el consumidor. Algo que no pongo en duda. Pero también tengo comprobado que se trata de competencia entre empresas – una de ellas Uber – que prestan un servicio para el que están autorizadas por alguna autoridad. Me consta que la tecnología de Uber es muy superior y que sus coches son mejores, pero ninguno de sus conductores me ha soltado un discurso sobre la transformación digital. Son currantes.

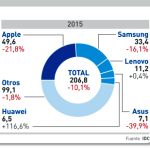

Las tabletas también se hunden

El último trimestre de cada año debería ser, se supone, la ocasión indicada para comprar una tableta. Se supone, pero en 2015 no ha sido así: según el informe de IDC , los despachos mundiales de tabletas se hundieron un 13,7% en el cuarto trimestre, y lo insólito es que este registro parcial fuera peor que el anual (-10,1%). En el conjunto del año, se despacharon 206,8 millones de unidades, 24 millones menos que en 2014. Estos números no lo dicen todo: los analistas confirman que la demanda de tabletas no ha sustituído la de los portátiles (como suponían muchos) sino que ha caído en la misma proporción. Es un síntoma de que algo más profundo está ocurriendo, y la industria lo está sufriendo. Leer más

11Abr

Parece que esta vez Samsung Electronics tiene buenas noticias sobre sí misma. Como acostumbra, la compañía coreana ha sido muy diligente al anticipar sus cifras preliminares del primer trimestre, justo a tiempo para la junta de accionistas que se celebrará hoy. El beneficio operativo habría subido un 10,4%, que no es calderilla cuando se trata de 6.6 billones de won (5.000 millones de euros, redondeando). Y, de confirmar sus 37.200 millones de euros de ingresos, tendría legítimo derecho a reclamar el título de mayor empresa tecnológica del mundo por facturación. Por cierto, los dos parámetros exceden con holgura los pronósticos de los analistas consultados por Bloomberg. E interpretan que los éxitos de Samsung deberían debilitar a Apple, por ahora.

La división de móviles representa la mitad de los ingresos del grupo electrónico y el 38% de sus beneficios, otro dato que apunta en la buena dirección es que de la pareja de smartphones Galaxy S7/S7 Edge, se han vendido globalmente 9 millones de unidades en su primer mes, tres veces más de los que se vendieron de los S6/S6 Edge en el periodo comparable. En Europa Occidental, las ventas del S7 son un 20% superiores que las del modelo anterior.

Sin sacar conclusiones apresuradas, es plausible pensar que, de seguir la tendencia, Samsung se afianzaría en el primer puesto del ranking mundial del mercado de smartphones [en el último año cayó del 31% al 22%]. Casi con igual certeza se puede suponer que Apple perderá cuota, porque su nuevo iPhone 5SE ha llegado tarde para influir en el cómputo, y el iPhone 7 no saldrá hasta septiembre. Sería un error deducir que esta es una pelea entre dos gallos: en el corral se hace ver un tercero, Huawei, que sistemáticamente va metiendo miedo a los rivales [otro día me ocuparé del P9].

La verdad es que me interesa más el contexto que el protagonista. El mercado de smartphones ha entrado en una fase de crecimiento lento, probablemente larga: a pesar del récord del cuarto trimestre, 2015 habrá sido el último año en que los despachos han crecido al ritmo de dos dígitos: el pronóstico para 2016 es de un 7%: 1.500 millones de unidades. Y a este paso debería seguir, con los mercados maduros (y China, que ya es decir) en crecimiento cero. Los estudios de Kantar apuntan que los usuarios estiran la vida de sus móviles, por lo que las reservas se encuentran en países como India e Indonesia – demográficamente numerosos y con baja penetración, sensibles al precio – Samsung está experimentando avances gracias, en primer lugar, a su serie Galaxy J, con una apariencia similar a la serie S pero que se vende entre 150 y 250 dólares más barata. En India, con esa táctica, ha arrebatado cuatro puntos de cuota al fabricante local Micromax.

La ofensiva de Samsung hacia los mercados emergentes no es distinta de la que siguen otras marcas: buscan la celebridad con modelos de bandera pero seducen al consumidor con modelos menos glamurosos. De todos modos, queda mucho por hacer: Annette Zimmermann, analista de Gartner, opina que los fabricantes no han sido capaces de bajar sus precios lo suficiente para que el parque de feature phones se convierta en smarphones de gama baja.

La nueva orientación estratégica de Samsung toma en cuenta este factor: el nuevo VP a cargo del negocio móvil, DJ Koh ha decidido reducir el número de referencias a la vez que recortaba costes de producción: ambas maniobras deberían tener como resultado una mejora de márgenes que – Koh se cura en salud – sólo se podría apreciar dentro de un par de trimestres. Es un ejercicio delicado.

A Intel, la nubosidad le abre el apetito

El Data Center Group representa un 28,8% de los ingresos de Intel, pero el 56% de su beneficio operativo. Dos cifras que bastan para expresar su relevancia en la estructura de la compañía. Una parte es generada por las compras de grandes proveedores de servicios cloud. Se sabe, porque se ha dicho en el reciente Cloud Day, que en 2015 esos grandes clientes – que internamente llaman super seven, adivine el lector sus nombres, han actualizado masivamente sus servidores con máquinas de más prestaciones. Usan chips de Intel, pero algunos empiezan a considerar arquitecturas alternativas y diseños propios, de manera que la cuota de mercado de Intel, en torno al 90%, podría verse amenazada. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons