24Ago

Una de las sorpresas de agosto ha sido el anuncio de un acuerdo por el que Hewlett-Packard Enterprise (HPE) comprará SGI (nombre completo de Silicon Graphics International) a un precio que puede parecer irrisorio a primera vista: 275 millones de dólares. Asombra la cifra, cuando sabemos de adquisiciones en las que se han pagado miles de millones por empresas cuyo único activo es una app de éxito fulgurante (WhatsApp, Instagram, Waze y se me ocurre otra decena de ejemplos). No menos asombroso si se compara esta transacción con los 11.700 millones que desembolsó HP (la original) por la compañía británica Autonomy, un precio notoriamente excesivo y posiblemente fraudulento.

Les voy a contar una historia que puede acabar bien, pero de la que pueden extraer moralejas tristes. Para empezar, sepan que de la primitiva Silicon Graphics, fundada en 1981, queda poco más que la carcasa pero tiene pinta de chollo. En los años 80 y 90 del siglo pasado fue una de las joyas de la industria tecnológica, a la par que Compaq, fundada un año más tarde y, por cierto, también adquirida por HP. Valga como anécdota que en sus mejores tiempos Silicon Graphics fue propietaria del colorido inmueble que hoy ocupa la sede principal de Google en Mountain View.

En sus orígenes, fue misión de la compañía diseñar y fabricar hardware y software para la generación de gráficos y efectos especiales en 3D con los que se produjeron filmes como Jurassic Park, entre otros muchos. Pero aquellas workstations de los años 80, que se vendían a 40.000 dólares cada una, fabricadas con procesadores propios de arquitectura RISC, no pudieron resistir la competencia de Intel. Desde mediados de los 90, justo cuando la industria cambiaba de paradigmas, SiliconGraphics entró en barrena y buscó desesperadamente diversificarse.

Su intento más audaz fue la compra en 1996 de Cray Research [huérfana de Seymour Cray, que acababa de morir en accidente de carretera] con intención de asaltar el rico mercado de la supercomputación. La jugada no acabó bien financieramente: tuvo que revender Cray por 35 millones cinco años después de comprarla por 740 millones. Sin embargo, SGI detenta todavía el 5% del mercado global , y hasta el mes pasado se sentía en condiciones de pujar por la sustitución de algunos sistemas BlueGene de IBM antiguos.

No teman, les abreviaré la historia: Silicon Graphics se declaró en quiebra en 2009, y en la subasta consiguiente una empresa que pocos conocían, Rackable Systems, se adjudicó sus activos a cambio de 42 millones de dólares; tan desconocida era que abandonó su nombre propio para adoptar el de SGI, que hasta en la ruina merecía respeto. Han pasado siete años; al cierre del año fiscal 2016, contabilizaba ingresos por 532 millones de dólares y pérdidas por 11 millones. Horas después de la conferencia con analistas, se divulgaba el comunicado con la oferta de HPE, aceptada en principio (a menos que aparezca otra mejor, que a ese precio no sería insensata).

La vulnerabilidad de SGI se pudo de manifiesto el jueves 11 de agosto cuando Jorge Titinger, CEO de la compañía desde 2012, responsabilizó a «una agencia» del gobierno estadounidense por los malos resultados, al haber congelado una orden de compra que se daba por segura. En trimestres normales, los pedidos del gobierno federal suelen contribuir con el 40% de los ingresos de SGI, y esta agencia no identificada representaría por sí sola un 10%.

¿Para qué quiere HPE hacerse con los activos de SGI?. O, dicho de otro modo, ¿qué hay en ellos que valga 275 millones? La primera respuesta es HPC (High Performance Computing). Antonio Neri, VP ejecutivo de HPE y primer responsable del Enterprise Group, lo ha explicado con estas palabras: «el uso de superordenadores y las técnicas de procesamiento paralelo para resolver problemas complejos mediante simulaciones, ha dejado de ser un dominio exclusivo de instituciones académicas y centros oficiales de investigación, para ser adoptado intensamente por las empresas».

El valor estimado de ese mercado, unos 11.000 millones de dólares, está muy repartido, y HPE – a la que se atribuye una cuarta parte de la potencia instalada – quiere ampliar su presencia: desde la partición de noviembre pasado, la compañía ha ratificado su voluntad de seguir apostando por el hardware de altas prestaciones.

La compra de SGI es claramente aditiva para HPE: recibirá una valiosa cartera de propiedad intelectual [en la que hay patentes licenciadas a Google] más un catálogo de productos poco redundante con los suyos. Sobre todo, incorporará clientes en sectores verticales como gobiernos [la NASA y la CIA poseen máquinas de SGI] y empresas farmacéuticas; uno de sus grandes clientes en Europa es la compañía petrolera francesa Total, cuyo superordenador Pangea, suministrado por SGI, ocupa el 11º puesto en el ranking mundial por potencia de cálculo.

En el sentido apuntado por Neri, HPC arrastra importantes capacidades analíticas. No es ocioso recordar aquí que la expresión Big Data fue acuñada por James Mashey cuando era director científico de SGI. La empresa adquirida por HPE tiene entre sus especialidades el suministro de hardware para bases de datos en memoria de SAP. Según comentó Titinger a los analistas, «creemos ser el tercer proveedor global de appliances escalables para SAP-HANA, medidos en terabytes despachados». Es otra oportunidad de negocio para HPE, que tiene un contrato con SAP en la misma línea.

HPE ya era, desde hace tiempo, OEM no exclusivo de los servidores de SGI para HPDA (High Performance Data Analytics) de modo que se asegura la continuidad aunque, como nueva propietaria, tendrá que mantener (o renegociar) la herencia de acuerdos con Cisco, Dell y Lenovo. Un número creciente de estos sistemas se están desplegando en nubes privadas. Lo menos que puede decirse es que tras desprenderse de la problemática división de servicios, HPE ha hecho esta vez una adquisición compra muy oportuna… y muy barata.

Samsung disfruta, pero no se descuida

No es una contradicción: la anemia del mercado de smartphones está siendo favorable para la salud de Samsung: el segundo trimestre ha sido el mejor en dos años para la compañía. La facturación creció el 1,7% [hasta 5.200 millones de dólares], con un aumento del 18% en el beneficio operativo. En ambas variables, no sólo ha superado las expectativas de los analistas financieros, sino que la previsión oficial apunta a una mejoría en la segunda mitad de 2016. La clave del fenómeno está en la buena acogida encontrada por el Galaxy S7 Edge: la división de móviles ha dado un salto del 57% en su beneficio operativo, comparado con igual período de 2015. Entretanto, el beneficio de Apple caía un 27%. Leer más

Para Amazon, el Prime Day es sólo un trampolín

La fallida (o quizá inconclusa) negociación para que Amazon patrocine al FC Barcelona, es otra de las múltiples iniciativas que revelan las intenciones de expansión global del gigante del comercio online, cuyo punto flaco por ahora es China. Precisamente de este país procede la inspiración del Prime Day, celebrado por Amazon el 12 de julio. En dos años consecutivos, se ha sumado a la lista de esos días especiales que se consagran al consumismo aborregado. Estadísticamente, el punto culminante no es el Black Friday ni tampoco el Cyber Monday sino el Single´s Day, auspiciado por Alibaba y que ha llegado a ser, en China y el resto de Asia, un acontecimiento tanto económico como cultural. Leer más

5Ago

Con motivo de la compra de NetSuite por Oracle, algunos comentaristas se han cebado en recordar aquel exabrupto de Larry Ellison en 2008: What the Hell is Cloud Computing?. No creo que sea justo traerlo a colación ocho años más tarde, cuando el propio Ellison ha colocado el negocio cloud en el centro de la estrategia de Oracle. Ni me parece oportuno, porque dijera lo que dijera, Ellison había mostrado antes un temprano interés en ese modelo de negocio al invertir dinero propio en la creación de NetSuite. Una inversión que actualmente equivale al 39,7% de la empresa, y muy rentable al precio al que Oracle le pagará esas acciones. Ya quisiera poder hacer lo mismo con Salesforce, de la que posee nominalmente unos 2.000 millones de dólares, pero esa joya le costaría no menos de 50.000 millones de dólares.

A lo que iba: Oracle pagará 9.300 millones de dólares por NetSuite, lo que hace de la operación la segunda compra más cara entre las noventa y tantas que ha hecho en la última década. Sólo PeopleSoft le costó más dinero (10.300 millones en 2004) como secuela de una enconada batalla. El precio de 109 dólares por acción de NetSuite es una prima del 19% sobre la cotización del día anterior, y del 63% sobre la del día en que empezaron a circular los rumores de una oferta. Larry Ellison tuvo que abstenerse formalmente de intervenir en las negociaciones, para no caer en una irregularidad.

La diferencia de tamaño entre ambas es abismal: en 2015, NetSuite ingresó 741 millones de dólares (un tercio más que en 2014), pero sus costes provocaron una pérdida operativa creciente de 115,6 millones. Por su lado, Oracle facturó 37.000 millones (-3%) en su año fiscal y su beneficio neto fue de 8.900 millones (-10%). Conviene destacar que el negocio cloud representa menos del 8% de los ingresos de Oracle pero contribuye con un crecimiento del 36%.

La justificación de la elevada prima que Oracle paga por NetSuite alude a unas sinergias que, francamente, no se aprecian a simple vista. Poco va a aportar a los resultados de su nuevo propietario, y no cambiará sustancialmente su cuota del mercado SaaS. El año pasado, Ellison proclamó el objetivo de que Oracle sea la primera empresa que cruce la línea de 10.000 millones de dólares anuales de ingresos por aplicaciones como servicio (SaaS). Una meta que se antoja lejana: con la suma de NetSuite, en 2016 podría alcanzar una cifra intermedia entre 4.000 y 5.000 millones este año. ¿Acaso tiene Ellison en mente otra adquisición? Imposible descartarlo, pero recientemente Oracle ha colocado bonos de deuda por 14.000 millones de dólares, presuntamente con esa finalidad.

¿Qué decir de las supuestas sinergias? Ya que Ellison no puede hablar, habidas las circunstancias, le ha tocado a Mark Hurd la tarea de explicar que los productos de las dos empresas van a coexistir «para siempre». Ciertamente, NetSuite aportará su especialización en soluciones ERP en ´la nube`, con la particularidad de que su oferta se dirige a pymes mientras que el mismo componente de la suite Fusion (banderín de enganche de Oracle) apunta a las grandes empresas. No habría problemas de compatibilidad, porque NetSuite se apoya en la base de datos de Oracle. Por todo ello, la conjunción parece concebida como una amenaza para la suite equivalente de SAP.

Como suele ocurrir, Oracle compra NetSuite para que no la compre un competidor. Algunos analistas habían advertido sobre la posibilidad de que NetSuite – empresa de nicho y que pierde dinero año tras año – no podría preservar su independencia por mucho tiempo: daban por hecho que recibiría una oferta ¿de quién? De SAP, Salesforce, Microsoft o incluso de Amazon Web Services. Ciertamente, la fuerte presencia de Ellison como accionista hubiera podido neutralizar esas intenciones, pero esa circunstancia ha precipitado las negociaciones.

Una razón obvia que Oracle habrá tenido en cuenta son los 30.000 clientes de NetSuite en 160 países, aunque los analistas de mercado apuntaban ya hace meses un declive en el número de nuevos suscriptores. Puestos a buscar el factor humano, han conjeturado que Ellison quería recuperar (sic) a Zach Nelson, CEO de NetSuite, quien en los años 90 fuera VP de marketing de Oracle. ¿A que suena entrañable?

De lo que no hay duda es de que Oracle seguirá comprando empresas que satisfagan su ilimitada ambición de llegar a ser el rey de SaaS, sin reparar en gastos: en la fase actual, su jugada es acumular una oferta de soluciones cloud verticales [de hecho, NetSuite tiene clientes en la industria manufacturera, mal cubierta por Fusion]. En abril y mayo de este año, ha absorbido Opower, especializada en utilities (532 millones de dólares) y Textura (663 millones), con clientes en la construcción y la ingeniería. Se conjetura que otras operaciones del mismo corte vendrán en los próximos meses. Vamos, que por una u otra vía, los ingresos cloud de Oracle seguirán creciendo, pero dejarán abierta la duda de si el ritmo de crecimiento compensará el descenso de los ingresos por licencias convencionales de software.

1Agos

En tres meses, el mercado español de PC se ha achicado en 107.000 unidades, en doce meses el descenso ha sido del 12,1%. Se miren como se miren, los datos publicados por IDC no dan margen al optimismo: sólo dos de las ocho marcas principales arrojan saldo negativo, pero HP se afianza en la cabeza de la tabla porque Lenovo, aspirante a sucederle, ha caído al tercer puesto,… y así continúa la crónica de un trimestre olvidable. Ah, por cierto, el mercado español ha sido el peor de Europa Occidental (-0,8%), donde sólo crece Alemania (+8,9%). No es difícil rastrear las causas: exceso de inventario, parón de la demanda, incertidumbre, confusión ante la actualización gratuita de Windows 10.

Las 715.951 unidades despachadas representan otro escalón en el descenso sistemático de la demanda de española de PC. Siempre queda la posibilidad de animarse viendo la botella medio llena: por ejemplo, HP se declara satisfecha de haber ganado tres puntos de cuota de mercado porque sólo ha retrocedido un 2,6%; Asus puede presumir de un crecimiento espectacular, mientras Lenovo se felicita por haber salvado los muebles en junio tras un pésimo comienzo del trimestre [no sin cargar la culpa sobre un retailer que yo me sé]. Acer, abonada desde hace tiempo al tobogán, dice haber superado sus problemas crónicos de inventario, mientras Apple se refugia en la excusa de la estacionalidad. A cada uno lo suyo, vayamos por partes.

No hay diferencias sustanciales en el comportamiento de la demanda comercial y de consumo. Ambas declinan (-13,1% y –11,7%), lo que permite a la segunda mantener su primacía con 391.908 unidades. Lo que IDC llama comercial abarca, en realidad, tres subsegmentos dispares: las empresas, el sector público y la educación. Las primeras siguen retrasando proyectos de implantación, que atribuyen a la incertidumbre política; en el segundo, la ejecución del presupuesto de compras de 2016 está prácticamente congelada por la misma razón. De este contexto enrarecido emerge ganadora HP, con cuatro de cada diez PC despachados, pese a una bajada de 3.000 unidades. Sencillamente, Lenovo (-16,3%) y Dell (-22,2%) se hundieron pero de todos modos se hubieran quedado lejos. Sólo Asus y Fujitsu han cerrado el trimestre en positivo, aunque en el primer caso podría atribuirse a un comentado pacto con Intel que le habría facilitado ser agresiva en precios, con una plataforma que esencialmente es la misma para pymes que para consumidores.

La demanda de consumo merece comentarse con algún detenimiento. El factor determinante habría sido el ajuste de inventarios de algunas marcas, en una estacionalidad baja. Tras un primer trimestre en el que asaltó por primera vez el tope de la tabla, Lenovo ha caído al tercer puesto, quedando a diez puntos de distancia del líder. Que esta vez no ha sido HP pese a su módica recuperación, sino Asus, sorprendentemente en cabeza con 99.242 unidades (+63,6%), una situación inusual que podría explicarse por la razón apuntada en el párrafo anterior. No ha sido la única anomalía: otra es la observación de que Apple, tras otra caída porcentual, sigue conservando una cuota digna del 8,6%, aunque presumiblemente estaría segunda en un hipotético ranking de valor.

En otras ocasiones he comentado las diferencias entre el concepto de sell-in (despachos) medido por IDC, y el de sell-out (ventas finalistas) que son materia de estudio por GfK. Pues bien, según esta segunda variable, tras un año de crecimiento, el trimestre habría sido ligeramente positivo [abril +7,6%, mayo -0,6%, junio +3,8%]. Un contraste que el tercer trimestre, menos relevante, no resolverá; será preciso esperar a la estación back-to-school para que – cruzar los dedos – la demanda se estabilice.

El desglose de los datos de IDC por categorías confirma que cuatro de cada cinco PC despachados fueron portátiles: prácticamente el doble que de sobremesa. En ambas categorías, HP se adjudica la primera plaza: un distante 40% en desktop y un cómodo 28,4% en portátiles. En esta última se ponen en evidencia los problemas coyunturales de Lenovo, que cierra el trimestre en cuarta posición. En su informe, GfK pone de relieve que los nuevos formatos siguen ganando terreno lentamente, pero el 88,8% de los portátiles vendidos son modelos convencionales. En esto debe haber influído el disparatado sacrificio de márgenes de los últimos meses.

Un rasgo del mercado español es que no puede esperarse nada trascendente del tercer trimestre (el actual), aunque las fuentes consultadas me dicen que podría ser mejor que el segundo. Ya se verá, pero lo que es seguro es que a partir de mediados de septiembre las marcas se la jugarán; supuestamente, Lenovo lanzaría una ofensiva en todos los frentes y HP se defenderá con uñas y dientes; la incógnita es si Asus podrá mantener la estrategia, aunque su ritmo de crecimiento no parece repetible. La desaparición de facto de Toshiba ya está asimilada.

Habrá que ver qué catálogo preparan las primeras marcas. De momento, la renovación de modelos de todas las marcas está frenada por dos circunstancias concurrentes. Una es la distorsión creada por la actualización gratuita de Windows 10, que no ha sido un incentivo para que las empresas se apresuraran a modernizar su parque de hardware; a partir de octubre, Microsoft no permitirá despachar máquinas con doble sistema operativo, lo que traerá consigo el eclipse de Windows 7. Por otro lado, en auxilio de Windows 10 llegará justo a tiempo la arquitectura Kaby Lake, de Intel, adelantada para aprovechar las cualidades del nuevo sistema operativo. Un saludo desde mi refugio veraniego (descanso relativo, como se puede ver) .

29Jul

No se puede pedir más concisión: «En el entorno actual, para acelerar la ejecución de su estrategia, la compañía, el consejo de administración ha decidido que es el momento de que un nuevo líder dirija la próxima fase del desarrollo de Ericsson». En estas 36 palabras estereotipadas, a Leif Johansson, chairman de Ericsson, Lei Johansson, se le ha escapado una dosis de hipocresía. Porque ha sido el consejo el que ha avalado la estrategia que ha ejecutado Hans Vestberg, destituído el lunes como CEO de la compañía sueca, puesto que ocupaba desde hace siete años y medio.

El relevo de Vestberg era un clamor en la prensa sueca desde hace meses, propulsado por grupos de accionistas que han visto caer una cuarta parte el valor de sus títulos desde enero. Johansson y el resto de los consejeros han cedido finalmente a las presiones, sin explicitar más ideas que otra ronda de reducción de costes ya propuesta por el CEO saliente. Tienen ahora por delante la búsqueda de un sucesor.

Vestberg ha caído porque no supo encontrar la fórmula de adaptación a un mercado en severo declive. O sólo encontró una, proceder a sucesivos recortes de plantilla, a la vez que buscaba nuevos negocios. Todo ha sido insuficiente. Las tendencias negativas se han intensificado – explicaba el todavía CEO en su última conferencia con analistas – con especial virulencia en los países que atraviesan una situación macroeconómica difícil, más un desorden cambiario que reduce su capacidad de invertir en infraestructura. De hecho, en diez de las once regiones en que está organizada, Ericsson ha visto retroceder sus ventas; sólo el sudeste asiático, donde se están reemplazando las redes 2G y 3G por 4G, arroja resultados positivos.

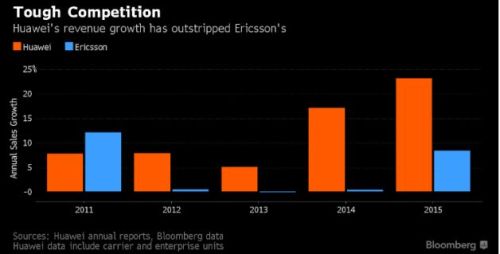

Pocos días antes de perder el puesto, Vestager anunciaba una bajada del del 11% en sus ventas y del 22% en su resultados operativo del segundo trimestre. Para más escarnio, el mismo día en que se anunciaba su destitución, Huawei informaba de un aumento del 40% en sus ventas de la primera mitad del año. Nokia, el otro competidor, en una situación muy diferente tras la fusión con Alcatel Lucent, presentará los suyos la semana próxima.

A efectos de comparación, no sé si valdrá como excusa la posición que tiene Huawei en China, donde la infraestructura de telecomunicaciones tiene recorrido. El gráfico siguiente ilustra el contraste. En el caso de Huawei excluye los ingresos obtenidos en sus ventas a empresas y a los consumidores, que no son comparables.

Con un cierto reduccionismo, el gran problema de Ericsson se podría resumir en que la infraestructura LTE-4G ha alcanzado un volumen de despliegue [más de 500 redes en 166 países, según el último informe de GSMA] madurez que reduce la demanda por parte de los operadores. Por su lado, la próxima generación 5G se encuentra todavía en fase de estandarización y pruebas piloto, que obligan a invertir pero no generará negocio hasta dentro de unos años.

Durante algún tiempo, directivos de Ericsson expresaban en privado su expectativa de que las complicaciones de la absorción de Alcatel Lucent tendrían a Nokia demasiado ocupada, y así se abrirían oportunidades de arrebatarle contratos. Si así ha sido, que no lo sé, no han llegado a tiempo para salvar la cabeza de Vestberg.

Cortásela ha sido la parte fácil del dilema al que se enfrentaba la compañía. Su sucesor tendrá que encajar el plan de negocio y su cartera de productos con el verdadero ciclo de inversión de los operadores, que ha dado varias vueltas en estos años. Supondría, por ejemplo, preguntarse por su capacidad en infraestructuras IP – cuya debilidad precipitó la búsqueda de un sorprendente acuerdo con Cisco – y en la virtualización, que parece ser el nuevo grito de batalla de los operadores (y de competidores con los que Ericsson no solía encontrarse).

A juzgar por el comunicado del consejo, este ratifica la orientación de abrir la compañía a otras fuentes de ingresos: 5G, IoT, cloud. Pues claro que sí: el CTO de Ericsson, Ulf Ewaldson, suele explicar muy pedagógicamente que la 5G será más un asunto de máquinas que de dispositivos móviles. Vale: entonces, una tarea del futuro CEO debería consistir en anticipar qué papel van a jugar los operadores, clientes de Ericsson, en los servicios a prestar sobre las nuevas infraestructuras. Porque es muy probable que interfieran otros competidores, con menos carga en la mochila, venidos de otros barrios.

En función de esto, habrá que redefinir su estrategia. IoT será sobre todo un mercado de servicios, con un fuerte componente de data analytics y, por tanto, mucha consultoría [se dice que Vestberg andaba a la caza de alguna compañía especializada]. Hay en ello un riesgo de que mucho del dinero que los clientes van a invertir en ese campo, no beneficien a Ericsson sino a empresas de TI, rivales sobrevenidos para ella.

Hace menos de dos años, Vestberg me hablaba con entusiasmo de la oportunidad que debía representar para Ericsson el auge de los servicios cloud, nuevo campo de interés para los operadores. Desde entonces, no se han visto rastros de tal negocio en las cuentas de la compañía. Más aún, hay razones para dudar de la capacidad de muchos operadores para ser prestatarios eficientes y rentables de esos servicios, tan ajenos a su experiencia.

La diversificación emprendida por Vestager ha tenido un punto importante en la adquisición de la división broadcast de Technicolor y la plataforma Mediaroom a Microsoft. Lo menos que puede decirse es que no ha alterado los problemas del negocio central de la compañía.

La única pista circulante sobre quién pudiera suceder a Hans Vestberg como CEO se cita el nombre de Anders Runevad, que ocupa el mismo puesto en la compañía energética Vestas desde 2013. Desde 1985, Runevad trabajó en Ericsson, y su última posición fue la presidencia de la región europea. Por cierto, ¿qué será de Vestberg ahora? De momento, en su condición de presidente del comité olímpico sueco, estará la semana que viene en la inauguración de los JJOO de Río. No está mal cuando te despiden.

27Jul

Como se esperaba, los accionistas de EMC han aprobado por una abrumadora mayoría del 98% la oferta de absorción presentada por Dell y sus aliados financieros el pasado octubre. Aún queda un pequeño obstáculo por salvar, la aprobación del regulador chino, con lo que la operación podrá cerrarse dentro del límite del 31 de octubre. No hace falta decir que es de extrema complejidad y la adquisición más cara en la historia del sector – superada sólo por los 32.000 millones que HP pagó por Compaq en 2001 – pero los 67.000 millones de dólares iniciales se han comprimido en unos 5.000 millones como consecuencia de la evolución de la cotización de VMware, en la que EMC tiene el 80%.

El artefacto financiero montado por Michael Dell a través de su holding familiar Denali es una obra de orfebrería, una combinación de acciones, cash y 49.000 millones de deuda. Dos fondos se han sumado a la aventura: SilverLake, que ya respaldó en su día la ´privatización` de Dell, y Temasek, de Singapur. Para cubrir su parte de la jugada, Dell ha tenido que renunciar a empresas que había comprado en años anteriores y que le costó integrar.

Los accionistas de EMC recibirán 24,05 dólares por acción más 0,111 por cada acción de VMware según una ecuación vinculada a la evolución de esta en bolsa. Ocurre que desde la presentación de la oferta, la acción de VMware ha caído, y esto motiva un ajuste del desembolso final: en octubre de 2015, cotizaba a 82,09 dólares, y la semana pasada – tras subir un 9% empujada por sus buenos resultados trimestrales – cerraba a 68 dólares. Puede subir todavía, porque VMware cumplirá la promesa de comprar 1.200 millones de sus propias acciones.

La junta extraordinaria de EMC fue precedida por la presentación de los resultados del segundo trimestre; por esta razón se omitió la habitual conferencia con analistas. Los ingresos, 6.017 millones, se han mantenido planos en la comparación interanual, aunque superiores a los del primer trimestre. Hace dos años, eran de 5.900 millones por trimestre, lo que atestigua que el estancamiento ha llegado a ser crónico. El beneficio neto ha sido de 581 millones, que se comparan favorablemente con los antecedentes, gracias a una intensa reducción de costes operativos y, cómo no, a las ganancias aportadas por VMware.

Aunque no hubo call con analistas, Joe Tucci, patriarca de EMC que dejará la compañía, ha destacado tres puntos relevantes del trimestre: 1) más del 100% de aumento en sus ingresos por venta de equipos all-flash, 2) tres dígitos de crecimiento de la filial Virtustream, su apuesta cloud y 3) un 40% más de ventas en el segmento de infraestructura convergente.

Aun así, EMC tiene por delante una delicada transición. No sólo por la integración de líneas de producto redundantes con los de Dell, sino por el infaltable recorte de plantilla y el baile de directivos. Un detalle tranquilizador es que David Goulden, actual número dos de EMC, encabezará la división de almacenamiento de la empresa conjunta, que se rebautizará como Dell Technologies. La suma de las dos organizaciones daría, teóricamente, más del 28% del mercado mundial de almacenamiento, que IDC estima en 37.000 millones de dólares.

Con ese perfil, y tras desprenderse de su división de software, la futura Dell Technologies será, esencialmente, una empresa de hardware, que debería acelerar su conversión a la figura de proveedor de infraestructura cloud en competencia directa con Hewlett-Packard Enterprise (HPE).

Por lo dicho más arriba, el foco de atención estaba puesto en VMware. Sus ingresos trimestrales han sorprendido: 1.693 millones de dólares de ingresos (11,3% de aumento) y 265 millones de beneficio neto (+54%). Se confirma así la tantas veces citada frase de Michael Dell, para quien VMware es «la joya de la corona» de EMC y, por consiguiente, la primera razón de su oferta de compra.

Durante mucho tiempo ha circulado la conjetura de una segregación de VMware, ahora tan absurda para Dell como lo fue antes para Tucci. Una absorción completa podría tener lógica dentro de un tiempo, pero ese 20% adicional tendría un coste hoy por hoy inviable. Lo que menos le conviene a Michael Dell es crear en el nuevo perímetro de su imperio más fricción que la inevitable.

Pat Gelsinger, CEO de VMware, ratificó que las operaciones no sufrirán ninguna perturbación durante el tiempo que a EMC y Dell les lleve consumar el matrimonio. Reiteró el pronóstico de que la absorción de su accionista de control acelerará los ingresos en un millar de millones adicionales cada año. Mientras llega el momento, la previsión para este año fiscal 2016 es de 7.000 millones de dólares de ingresos (+4,5%).

La «joya de la corona» tiene muchas cartas que jugar, y los resultados del segundo trimestre han sido reveladores. En primer lugar, se observa que las ventas de licencias – básicamente de vSphere – han crecido sólo el 1%, (644 millones), con lo que se certifica que la virtualización ya representa menos del 50% de los ingresos totales, mientras las iniciativas recientes, etiquetadas como software-defined data center, han cruzado el ecuador. En particular, puede decirse de NSX y VSAN, que Gelsinger calificó como «rock stars» del trimestre.

De NSX dijo Gelsinger que en seis meses ha pasado de 1.200 a 1.700 clientes, mientras que VSAN ya tiene 5.000, de los que 1.500 se han incorporado en 2016. «Estamos cabalgando una ola de adopción por parte de empresas que no suelen ser de las primeras en seguir la novedad; es un buen síntoma», advirtió. En otras compañías del sector, los nuevos productos tienden a canibalizar negocios anteriores; no parece que sea el caso de VMware, que está llevando bien la decadencia de su oferta tradicional.

Para el mes próximo, cuando se celebre la conferencia VMworld en Las Vegas [la edición europea volverá a Barcelona a mediados de octubre], Gelsinger prometió un salto cualitativo, una iniciativa para asaltar el emergente mercado de multicloud: «ofreceremos conectividad y seguridad sin parangón, con visibilidad a través de múltiples recursos TI con independencia de que se apoyen o no en la infraestructura de VMware».

Otra noticia reciente de VMware tiene que ver con la constatación de que su futuro está ligado al open source, tras disfrutar durante tantos años de su tecnología ´propietaria`. A ese efecto, ha reclutado a Dirk Hohndel con el cargo de Chief Open Source Officer. Es un fichaje interesante: durante 15 años, Hohndel ha trabajado en Intel como responsable de proyectos Linux y tecnologías open source. VMware no puede permitirse ignorar la sombra de amenaza que los contenedores como Docker y otros proyectan sobre su base instalada.

Precio es lo que pagas, valor es lo que compras

El titular es una máxima que se atribuye a Warren Buffett, celebrado como un oráculo por quienes se dedican al azaroso oficio de invertir. No consta que Mayasoshi Son, fundador de Softbank, se guiara por el llamado ´Buffett way` cuando accedió a pagar 24.300 millones de libras por ARM Holdings, cuya facturación en 2015 fue de 1.150 millones que generaron 340 millones de beneficio neto. Con estas proporciones, el retorno de la inversión se antoja lejano, por lo que la reacción inmediata de los analistas ha sido, en resumen, que «a menos que Son sepa algo que ignoramos», el precio es muy superior al valor que pretende comprar. En consecuencia, la acción de ARM subió y la de Softbank bajó. Leer más

22Jul

En una entrevista reciente, Nikesh Arora, quien durante dos años disfrutó del estatus de sucesor declarado de Mayasoshi Son, fundador y principal accionista de Softbank, dejó caer una intencionada descripción de quien lo contrató para, finalmente, decidir que ya no lo necesitaba: «es un hombre – dijo Arora – de entusiasmos desbordantes; trabajar a su lado te impulsa con frecuencia a moderar esa tendencia natural en él».

24.000 millones de libras, 32.000 millones de dólares, 3,2 billones de yenes o 29.000 millones de euros. Cuéntenlo como quieran, la compra de la empresa británica ARM por la japonesa Softbank es una operación de enormes proporciones. Desde luego, más que su mayor adquisición hasta la fecha, el 80% del operador estadounidense Sprint, por el que Softbank pagó 21.000 millones hace cuatro años. Habría otras formas de medir su magnitud: el precio pactado no sólo equivale a una prima del 43% sobre la cotización de ARM el viernes pasado, sino que multiplica por 70 su beneficio antes de impuestos en 2015.

A los inversores de la bolsa de Tokio, que se enteraron de la noticia en lunes festivo, no les ha hecho gracia la maniobra de Mayasoshi Son. Probablemente esperaban que las plusvalías obtenidas gracias a las desinversiones recientes se aparcarían para respaldar la postergada fusión de Sprint con T-Mobile, filial de Deutsche Telekom en Estados Unidos. Los accionistas de Sofbank llevan años esperando que Sprint llegue a ser rentable, y tienden a pensar que es una cuestión de escala.

El episodio invita a una sucinta valoración del capitalismo japonés. En un tejido empresarial dominado por directivos que han hecho toda su carrera en la misma empresa, y que prácticamente no poseen acciones de esta, Mayasoshi Son viene a ser un tipo peculiar: controla el 19,2% de Softbank, lo que le permite hacer y deshacer a espaldas de los accionistas, que no tienen otro modo de quejarse que provocar una bajada de la cotización. Es lo que han hecho esta semana: las acciones cayeron inmediatamente un 10%, pero como advertía Arora, el entusiasmo de Son no aflojará.

A pesar de los 18.000 millones de dólares ingresados últimamente por la venta de su participación en Alibaba y de dos compañías de videojuegos traspasadas a la china Tencent, la deuda de Softbank supera los 100.000 millones de dólares; para pagar en efectivo las 17 libras por cada acción de ARM, ha firmado un crédito puente con el banco Mitsui. Lo que viene a confirmar que las finanzas de Softbank no estarían como para acometer otro intento de fusionar Sprint con T-Moble [esto, suponiendo que la próxima administración en Washington autorice esta vez la unión del tercero y el cuarto operador móvil]. O quizá sí, porque también podría obtener una buena cantidad si cediera Yahoo Japan, ahora que Yahoo está en venta, y siempre que a quien venza en la puja le interese fusionarlas.

La compra de ARM representa un viraje estratégico audaz, por lo que ha despertado escepticismo como primera reacción. No hay redundancia entre las dos empresas, y sería muy difícil rastrear sinergias: Softbank no es un competidor ni tampoco un cliente de la empresa británica; sus actividades se focalizan en otros eslabones de la cadena de valor. Pese a lo que puede sugerir su nombre – resabio de los años 80, cuando fue el primer distribuidor de Microsoft en Japón – Softbank es un holding cuyo eje son los servicios al usuario final, y precisamente por esto sorprende que decida comprar una empresa de semiconductores.

Pero no una empresa de semiconductores como otras: los procesadores fabricados con base en sus licencias equipan el 95% de los smartphones que se venden en el mundo; desde este punto de vista, puede decirse que la boutique tecnológica con sede en las afueras de Cambridge no tiene competencia, sólo un enemigo acérrimo: Intel.

Son se ha comprometido a mantener la independencia de ARM, que dejará de cotizar en bolsa para consolidar el balance de Softbank. Supuestamente, la estrategia que parece tener en mente – cada vez que habla, menciona Internet de las Cosas e Inteligencia Artificial – sería más fácil de ejecutar al margen de presiones bursátiles, pero al mismo tiempo se le haría arduo inyectar recursos de Softbank a espaldas de los accionistas.

Otro compromiso público promete «al menos duplicar» el personal de ARM en Reino Unido. Dadas las circunstancias, parece más un gesto político. Theresa May, que acaba de estrenarse como primera ministra, había declarado que se opondría a que capitales extranjeros aprovechen la incertidumbre creada por el Brexit y la debilidad de la libra para tomar por asalto empresas británicas; muy pronto ha tenido May que dar 48 horas después la bienvenida a Softbank como una muestra de confianza en la economía británica.

Ni una cosa ni la otra: ARM sólo recauda el 1% de sus ingresos en el país donde se domicilia, y sólo el 3% en Europa; sus negocios los hace esencialmente en Asia y, menos, en Estados Unidos. Esto explica que en los días siguientes al referendo fuera la única del índice FTE100 cuya cotización subió. Para Softbank, la debilidad de la libra ha abaratado el coste en yenes, un 30% menos de lo que hubiera debido pagar hace un año. Por otro lado, ARM es una empresa saneada, prácticamente sin deudas, lo que a la postre daría a Softbank un mejor perfil patrimonial.

Adoptando un lenguaje de «visionario» más propio de los multimillonarios de California que de un empresario nipón, Mayasoshi Son ha dejado entrever que no compra ARM por lo que ésta hace hoy sino por lo que puede representar mañana en la economía digital, cuya característica será la conectividad de todo lo que se mueve.

Algo así como la mitad de los ingresos de ARM proceden de la venta de licencias por su tecnología de procesadores para smartphones, pero sus resultados recientes confirman que ese modelo de negocio ha entrado en una fase de saturación. Sus accionistas, acomodados a la bonanza de muchos años, quizá se resistirán a financiar las inversiones que exigirá la siguiente fase.

La peculiar neutralidad de ARM en el mercado se semiconductores haría inimaginable que uno de sus clientes – Samsung, por ejemplo – presentara una oferta que socavaría el fundamento de su modelo de negocio. Tampoco sería viable una fantasiosa oferta de Intel. La de Softbank ha sido una bendición para Simon Segars, CEO de ARM, con propensión a recomendar la venta; en la silla de enfrente, Mayasoshi Son venía dispuesto a pagar 32.000 millones de dólares por una empresa que en 2015 facturó 1.469 millones. Todo ha ocurrido muy rápido, en menos de dos semanas.

Hasta aquí, he tratado de dar una visión de la operación desde la óptica de Softbank. Dejo para el próximo martes – el lunes será festivo en España – la crónica sobre lo que implica para ARM y para el resto de la industria. Que no es poco.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons