A la vista está que la inteligencia artificial es el nuevo amor de Microsoft, pero quien paga las cuentas del noviazgo es la división Intelligent Cloud: al cierre del año fiscal 2023, a 30 de junio, aportaba el 41,5% de la facturación y el 42,3% del beneficio operativo. Es preciso apuntar que el 6,8% de crecimiento de los ingresos se ha quedado lejos del 18% del ejercicio anterior. El clima macroeconómico imperante y la debilidad del dólar no son explicaciones suficientes para que ese crecimiento sea el más bajo de los últimos siete años. En consecuencia, la acción ha caido un 7% desde una cotización que estaba cerca del máximo histórico: los inversores piensan que está sobrevalorada.

El cuarto trimestre, que suele ser muy importante en las cuentas de la compañía, cerró con 56.189 millones de dólares(+8%), lo que estaría bien si no fuera por que equivale a una desaceleración de cuatro puntos porcentuales. Con un matiz de signo contrario: el beneficio operativo se ha acelerado un 18,1% en el último tramo del año y un 6,1% en doce meses (aparentemente, por el ahorro de costes gracias a los despidos masivos). Al cierre del año, los ingresos fueron de récord: 211.915 millones de dólares (+6,8%) y el beneficio operativo, 89.694 millones de dólares (+17,2%).

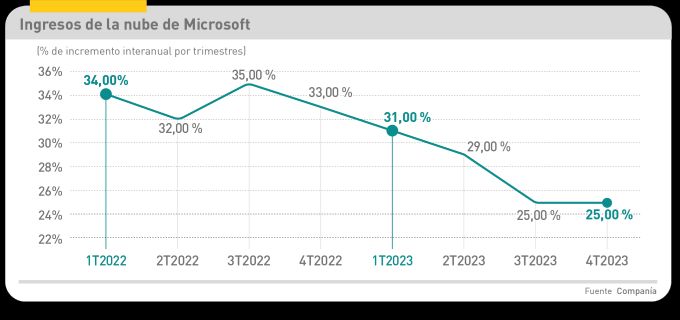

Para mejor entendimiento de lo que está pasando, hay que fijarse bien en la marcha del negocio cloud. Puede ser un ejercicio confuso: la documentación informa escuetamente que Microsoft Cloud – una categoría que no existe contablemente y que tampoco coincide con lntelligent Cloud – ingresó al cabo del año fiscal 111.600 millones de dólares, con un incremento del 20%. “Este segmento comprende nuestros productos de servidor y servicios cloud, tanto públicos como privados e híbridos”, explica.

A continuación, añadió que Azure representa “la mitad” de esa cantidad, dando a entender que la nube pública de Microsoft facturó 55.000 millones. El desempeño de Azure está siendo francamente positivo en la primera mitad del año natural y hay coincidencia en los analistas de que va comiendo terreno a AWS.

Sin embargo, una vez hechos los ajustes de nomenclatura, se constata que el agregado de Microsoft Cloud, que durante años ha sido el motor de sus ingresos, ha sufrido una desaceleración: la facturación del cuarto trimestre ha subido un 25%, ocho puntos menos que un año antes y lejos del 40% o más que llegó a ostentar en plena pandemia.

Este detalle fue señalado por varios analistas participantes de la conferencia, pero Nadella optó por tirar el balón fuera. En lugar de responder qué comportamiento se espera de Azure en los próximos tres o seis meses – esta era la pregunta – prefirió la retórica de largo plazo. “Se ha abierto una nueva era cuyo motor es la inteligencia artificial, origen de una generación de cargas de trabajo que van a requerir más espacios en la nube”. Seguramente es así, pero el estilo profético dejó en esa audiencia de analistas pragmáticos una idea de imprecisión.

Con esa frase, Nadella pretendía – y consiguió – vincular el crecimiento del negocio cloud con la nueva personalidad de Azure. Literalmente: “La oferta de Azure AI confiere ventajas competitivas a las compañías que buscan formas de optimizar y escalar sus negocios mediante machine learning. La conversión de Azure en una infraestructura optimizada permite trabajar con modelos avanzados y servicios diseñados para desarrolladores y científicos de datos”.

Presumió el CEO de que Microsoft acapara la mayor parte de las cargas de trabajo de IA alojadas en la nube. Durante la conferencia, afirmó que el Azure Open AI Service ya cuenta con más de 11.000 clientes de todas las industrias y citó como referencias a Ikea, Volvo Group, Mercades Benz y Zurich Insurance. En el último trimestre – dijo – Azure ha incorporado una media de 100 nuevos clientes por día y se propone no bajar el ritmo. Mencionó al pasar la importancia del acuerdo firmados con Snowflake como fuente de nuevos ingresos y otro con KPMG para crear un flujo de servicios profesionales basados en IA.

Siguiendo su filosofía tradicional, Microsoft pretende abarcar el ciclo completo desenvolverse en varios frentes a la vez, contando con propuestas recientes como Microsoft Fabric (almacenamiento) probada – aseveró – por más de 8.000 clientes, la mitad de ellos utilizando cuatro o más cargas de trabajo cloud. O su nuevo Azure AI Studio, concebido para los desarrolladores de IA.

En cierto modo, esto era parte de lo que buscaba con el acuerdo de inversión urdido con OpenAI: proporcionar su plataforma cloud para hacer frente a la demanda de computación que habría de provocar ChatGPT y, a cambio, acceder a los últimos desarrollos de IA, lo que debería conllevar una rápida monetización.

Bajo un paraguas bautizado Copilot, Microsoft ha anunciado sus planes de cobrar a las empresas 30 dólares al mes por usuario como precio del acceso a su asistente basado en IA asociado a Microsoft 365. Todo va encajando. Aun sin fecha de lanzamiento, 30 dólares no es un precio bajo, todo lo contrario: es más del doble de lo que Microsoft cobra por la versión barata de su software. Nadella dijo no temer que esto sea obstáculo para una rápida adopción, pero al menos un analista dejó constancia de su duda: con esta dicutible maniobra de monetización, Microsoft se arriesga a limitar la demanda de Copilot y, con ello, podría afectar negativamente a Intelligent Cloud tras encomendar el futuro de esta división al potencial de la IA generativa.

Prevenciones aparte, la IA está penetrando el mercado y Nadella no quiere dejar pasar la oportunidad. En la conferencia, trajo a colación el augurio de Goldman Sachs: en la próxima década, la IA impulsará el PIB mundial en un 7% y elevará la productividad un 1,5%. Sobre esta base, advirtió que en el nuevo año fiscal se propone aumentar el capex con el explícito fin de hacerse con la mayor tajada del pastel. A su favor tiene tres factores: la rompedora tecnología de OpenAI, la marca Microsoft y su amplitud de oferta sin parangón.

El enfoque que preside Copilot empapa toda la oferta de la compañía. No sólo Microsoft 365 y sus soluciones ofimáticas sino también la plataforma Power, que con menos ruido ha crecido hasta tener más de 63.000 referencias. Así, pues, las virtudes de Copilot están presentes en Power BI, que combina la potencia de LLM (Large Models Language) con los datos del cliente para generar resultados más rápidamente, Power Pages para simplificar la creación de sitios web seguros, o Power Virtual Agents para mejorar el servicio de atención al cliente.

Al mismo tiempo, Windows Copilot persigue facilitar a los usuarios un mayor conocimiento del sistema operativo a través del lenguaje natural, lo que podría contribuir a reforzar las migraciones que este último año se han duplicado, al decir de Nadella. La seguridad tendrá su papel el próximo otoño, cuando esté disponible Security Copilot, anunciada como la aplicación a SecOps de la próxima generación de IA. En realidad, la multinacional ya venía incorporando la IA a sus soluciones de seguridad, que han crecido un 26% en el último trimestre, con hitos como Microsoft Entra ID, que a la chita callando ya tiene más de 610 millones de usuarios activos mensuales.

El área de búsqueda, publicidad y noticias es quizás donde más complicado tiene Microsoft apoyarse en OpenAi para hacer sombra al chatbot Bard, de Google en su workplace y motor de búsqueda. No obstante, la compañía no sólo propone una experiencia de búsqueda predeterminada con respuestas acreditadas por usuarios de ChatGPT, sino que ha lanzado un producto nuevo, Bing Chat Enterprise. Según Nadella, hasta el momento los usuarios de Bing han participado en más de 1.000 millones de chats y han creado 750 millones de imágenes con Bing Image Creator.

El CEO de Microsoft habló con entusiasmo de la pátina general de IA generativa en toda la oferta, incluyendo en ella a GitHub Copilot que junto con Sales Copilot o el propio Microsoft 365 Copilot ya está siendo utilizado internamente por la compañía. El entusiasmo no es infundado, puesto que cuando se conocieron las primeras valoraciones de Copilot, basadas en una hipótesis de suscripción a 10 dólares por persona, los cálculos apuntaban que GitHub Copilot podría facturar 48.000 millones de dólares adicionales en cuatro años. Ahora, con una tarifa que es el triple de aquella hipótesis, habrá que revisar la previsión, pero la CFO de Microsoft, Amy Hood, se declara convencida de que los nuevos productos de IA se convertirán en el negocio que más pronto alcanzará sus 10.0000 millones de dólares.

Según se informó a los analistas, Microsoft 365 cuenta con cerca de 380 millones de suscriptores; bastaría que el 100% de ellos adoptaran Copilot para que los ingresos incrementales anualizados superasen los 136.000 millones de dólares. Aunque esta hipótesis es hoy por hoy un brindis al sol, será razonable pensar en una tasa de adopción del 2%, suficiente para aportar más de 2.000 millones de dólares. Hasta nuevo aviso, son cálculos de pizarra.

Más allá de esta decidida apuesta por la IA generativa, el último trimestre del año se saldó con un crecimiento del 10% en la división Productivity and Business Processes, hasta alcanzar los 18.300 millones de dólares, con Dynamics 365 como revulsivo y un incremento en ingresos del 26%. Dentro de la categoría, fue discreta la subida de Office Commercial (12%). Interesante el caso de LinkedIn (5%), con una recaudación de 15.000 millones de dólares en todo el año fiscal, impulsada por los 7.000 millones procedentes de Talent Solutions.

Microsoft Teams, por su parte, tiene su cara y su cruz, pues a la buena noticia de contar más de 1.900 aplicaciones en su tienda de aplicaciones de Teams y más de 145.000 aplicaciones empresariales creadas por empresas, se enfrenta ahora a la sombra de las investigaciones antimonopolio. La Comisión Europea podría pronunciarse en breve sobre las denuncias presentadas por Slack (hoy propiedad de Salesforce) y dictaminar si ve prácticas monopolísticas en la combinación de Teams y la suite Office 365. Los más de 600.000 usuarios de Teams Premium o crecimientos tan exxplosivos como los de Teams Phone (17 millones de usuarios) o Microsoft Viva (35 millones de usuarios activos mensuales) podrían verse frenados. No es el único frente abierto para los servicios jurídicos de Microsoft: en Alemania, Nextcloud también presentó una queja ante la UE por el hecho de que Microsoft empaqueta OneDrive con Windows.

Por otro lado y como cabía esperar, el borrón en los resultados vino en el área More Personal Computing, toda vez que el mercado de PC sigue declinando, algo que también se percibe en la caída del 20% en los dispositivos de Microsoft (incluida la línea Surface). En concreto, esta división se desplomó un 4% hasta los 13.900 millones, con los ingresos procedentes de licencias de Windows precipitándose un 12%. La cara amable en este segmento vino de Xbox, el motor de búsqueda y la publicidad, con un 5% y un 8% de crecimiento, respectivamente. En clara desaceleración están los videojuegos, un rebote tras el boom experimentado en pandemia: han crecido sólo el 1%, aunque este pobre incremento se ha visto endulzado por las noticias de progreso en la adquisición de Activision Blizzard. La FTC estadounidense ha rebajado la dureza de su actitud inicial y la CMA británica está dispuesta a reconsiderar su rechazo.

Decididamente, Microsoft Cloud vuelva a ser el área que tire del carro frente al repliegue de los segmentos de consumo. Refrendando las palabras de Nadella, Microsoft promete reforzar las inversiones en su infraestructura cloud precisamente por este motivo. Intelligent Cloud podría crecer alrededor del 16%, rondando los 23.500 millones, con Azure a un ritmo estable de 25% a 26% si bien aquí destacan dos componentes de Azure: el consumo y el empuje que trae la suite Microsoft 365.

Siguiendo esta hoja de ruta, Productivity and Business Processes crecería entre 9% y 11%, rondando los 18.000 millones de dólares y un crecimiento del 16% en Office 365.

Tras la conferencia, los informes de la mayoría de los analistas dejó constancia de cierta prevención: destacan que la alianza Microsoft con OpenAI le otorga una ventaja competitiva, pero temen que el precio de Copilot desincentive la demanda. Por si acaso, la compañía ha querido adelantarse a cualquier atisbo de inquietud entre los usuarios, como es la protección de datos. Dado que la IA generativa precisa de información continua para seguir aprovechándose de sus capacidades de aprendizaje automático, ha remarcado que los datos de uso de las empresas no se utilizan para capacitar a Copilot con vistas a versiones futuras. Las mejoras, que las habrá, tendrán que venir de otro lado, quizás de procesos en contextos diferentes.

Las dudas no se han disipado: informa Mario Kotler, colaborador de este blog en San Francisco, que pocos analistas tienen claro el potencial exacto de ingresos/rentabilidad relacionado con la IA generativa. El año fiscal 2024 debería arrojar alguna luz sobre esta incertidumbre muy explicable.