En un giro inesperado, la Competition and Markets Authority (CMA) de Reino Unido ha echado atrás la adquisición de Activision por parte de Microsoft, una operación de 75.000 millones de dólares. Así dicha, la noticia es tan escueta como un tuit, más peliagudo es analizar sus pormenores y sus consecuencias. El regulador británico de la competencia se ha adelantado al dictamen en mayo de la Comisión Europea y a la Federal Trade Commission (FTC) de Estados Unidos, que ha llevado la cuestión ante un tribunal. Sería ingenuo no apreciar en la decisión de la CMA otra inoportuna resonancia del Brexit: lo más importante era que Londres se pronunciara antes que Bruselas.

Hipótesis 1: suponiendo que la CE hubiera denegado su autorización en primer lugar y que la CMA coincidiera, los euroescépticos británicos habrían puesto el grito en el cielo acusando al regulador de su propio país de someterse a las reglas de un bloque del que abominan. Hipótesis 2: si ambos dictámenes fueran contradictorios entre sí, quedaría abierto un engorroso precedente, que podría emponzoñar otros asuntos bilaterales mal resueltos.

El anuncio de la CMA sorprendió porque, en febrero, la CMA abandonó sus reticencias iniciales acerca del impacto que la fusión podría tener sobre la competencia en el mercado de las consolas – antes había llegado a plantear que Microsoft debería vender la franquicia del juego Call of Duty como condición para que se autorizara su adquisición de Activision, algo que la compradora descartó de plano – y en ese momento se interpretó la renuncia como un signo precursor de luz verde final. De eso nada: el regulados deniega la operación razonando que Microsoft tendría demasiado poder en el mercado de videojuegos en la nube, que es adonde se encamina la industria, aunque todavía a paso lento.

Mientras la CMA subraya que Microsoft ya acapara entre el 60% y el 70% del mercado mundial de juegos en la nube, el presidente de la compañía, Brad Smith, reprocha al regulador no entender cómo funciona ese mercado. En la plataforma Game Pass, asociada a la consola Xbox, son pocos los usuarios que pagan por un servicio premium, frente a una mayoría que se limita a descargar los juegos. Es una manifestación de la baja velocidad a la que se están desarrollando estas plataformas cloud de videojuegos por suscripción, hizo notar Smith. Citó como ejemplos que Google haya tenido que abandonar su iniciativa Stadia el año pasado y que Luna, el proyecto de videojuegos de Amazon, no acaba de despegar.

Aparentemente, el plan maestro de Microsoft apunta a la creación de una suerte de Netflix de los videojuegos y para esto necesita contar con un catálogo lo más amplio posible. Activision aportaría a esa estrategia títulos de éxito: sería la guinda de un pastel que Phil Spencer, máximo responsable de la división Gaming de Microsoft, ha cocinado con compras selectivas de estudios como Mojang (Minecraft) en 2014 por 2.500 millones de dólares, o Zenimax (Fallout, Doom y Elder Scrolls) en 2020 por 7.500 millones. A lo que se suman acuerdos alcanzados con EA Play (FIFA, NHL y Need for Speed) para incorporar estos juegos a Game Pass.

En menos de una década, Microsoft ha invertido unos 80.000 millones de dólares en la adquisición de estudios de desarrollo de videojuegos. Con la suma de Activision podría convertirse en la primera compañía de esta industria con un volumen capaz de convertir Game Pass en un fenómeno muy pronto la tercera empresa del sector por ingresos, precedida por la china Tencent y la japonesa Sony.

En fin, que tanto Microsoft como Activision han proclamado su intención de recurrir la decisión británica, pero los conocedores de la legislación creen que tienen pocas posibilidades: es muy poco frecuente que los reguladores rectifiquen. Importa mucho el contexto en este caso concreto. Al frente de la CMA se encuentra Sarah Cardell, de quien podría decirse que es en Reino Unido lo que Lina Khan representa en Estados Unidos, un azote de las Big Tech, especialmente cuando se trata de fusiones de gran calado. En la práctica, aunque la decisión británica de bloquear la compra de Activision ha sido tomada por un panel independiente dentro de la CMA, el rastro de Cardell es evidente.

Ya en febrero, la directora ejecutiva de la CMA había dejado claro que sus exigencias serian máximas antes de aceptar cualquier “remedio” transaccional. Así, por ejemplo, rechazó la propuesta presentada por Smith de que los títulos de Activision estén disponibles para ciertos competidores durante un plazo acordado. También rechazó la alternativa de que Call of Duty no fuera exclusiva de Xbox. En una línea apaciguadora, Microsoft negoció acuerdos con Nintendo y Nvidia – no así con Sony, que ha actuado como parte hostil en el procedimiento – para cederles las sucesivas versiones del juego más popular durante diez años. La CEE sería más proclive a aceptar este tipo de concesiones, pero no quiere parecer blanda con respecto a la posición de Reino Unido.

Por todas estas razones, la decisión final de la CMA ha caído como un jarro de agua fría en ambas compañías afectadas. Hasta el punto de que Brad Smith, de talante conciliador, ha acusado a Reino Unido de cerrar puertas a la inversión extranjera. Desde Activision, el CEO Bobby Kotick ha calificado como “frágil” al gobierno británico por dejar pasar una oportunidad de atraer empleos e inversión.

Ya que de juegos se trata, bien puede calificarse como strike one el golpe asestado por la CAM. Sitúa a Reino Unido en un puesto avanzado del cordón sanitario que los reguladores de medio mundo están desplegando en torno a las Big Tech. Quedan dos oportunidades (sin contar a China) a cargo de la Comisión Europea y la FTC estadounidense. Por si acaso, Cardell se ha puesto desafiante al declarar que no se amilanará si la Comisión dictaminase en sentido contrario. El strike two podría llegar el 22 de mayo como más tarde, plazo que se impuso la CE para anunciar su decisión. El calendario es diferente en Estados Unidos, ya que en agosto se celebrará una vista que deberá decidir si la impugnación de la FTC contra la adquisición es conforme a derecho. ¿Strike three? ¿Game over?

Para más enredo, empiezan a hacerse oír voces criticas en Estados Unidos que expresan el temor a ir a remolque de lo que se decida en Europa. Ex funcionarios de la administración Trump han vuelto a escena para sostener que Joe Biden está “externalizando” la política regulatoria, y que existe el riesgo de un golpe a la soberanía estadounidense. Un argumento que tanto vale para defender a Microsoft como para cuestionar las políticas energéticas y ambientales.

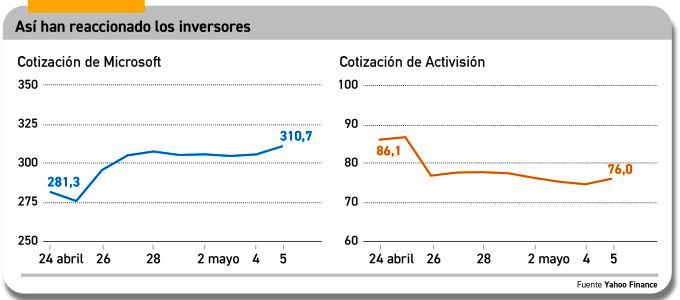

Tal vez el problema mayor con el que se encuentre Microsoft sea la reacción de indiferencia de sus accionistas ante el rechazo británico. Al día siguiente de saberse la noticia, mientras las acciones de Activision se desplomaban un 11%, las de Microsoft subían casi un 8%. Y desde entonces han seguido esa tendencia, como muestra el gráfico.

Una complicación adicional es que las partes acordaron poner el 18 de julio de este año como límite para completar la operación, por lo que ahora tendrían dos posibilidades: extender el plazo para librar una batalla legal en defensa de su proyecto de fusión o renunciar sin luchar. A Microsoft, la retirada le costaría 3.000 millones de indemnización pactada, pero tampoco es de vida o muerte: tiene otros negocios muy rentables que sostienen la cotización muy cerca del máximo histórico.

Dicho sea de paso, los últimos resultados trimestrales de Microsoft han superado las expectativas. El crecimiento en ingresos ha sido del 7% (52.857 millones de dólares) que es más del doble de lo esperado por los analistas. Mientras, los beneficios han subido un 9% (18.299 millones). Otra razón para que la acción siga subiendo.

La espinita de los videojuegos la tiene clavada Microsoft desde los años 90, cuando Bill Gates intentó en vano comprar Nintendo, pero hoy en día el negocio de Azure es tras veces más grande que el de Xbox y sus juegos. La CFO de la compañía, Amy Hood, ha estimado que en el trimestre en curso Azure volverá a crecer otro 26% o 27%.

La partida ha cambiado varias veces en los más de quince meses desde que Microsoft presentó su oferta. Para los accionistas de Activision, era una oportunidad golosa y al final habrá sido un buen negocio incluso en el caso de que la compradora se viera obligada a retirarla. En cuanto a los de Microsoft, puede que prefieran una retirada provisiona antes que una incierta batalla legal.

Ahora mismo, la obsesión manifiesta de Microsoft es la inteligencia artificial, pero es poco probable que la experiencia desaliente a Nadella de buscar alternativas para su meta de construir el Netflix de los videojuegos. No faltan empresas dispuestas, pero las de envergadura presentan dos problemas: 1) tienen valoraciones multimillonarias (Electronic Arts, Take-Two, Ubisoft) y 2) casi con seguridad tropezarían con el mismo muro de la regulación. Ya se ocuparía Sony, llegado el caso, de agitar su oposición a las ansias de su rival en este negocio.

[informe de David Bollero]