La inteligencia artificial abierto frentes perturbadores para el modelo de negocio que Microsoft aplica en tiempos de cambio . Un frente es el hardware: la propuesta de la mano de Nvidia y los chips RTX Spark, no ha dejado a nadie indiferente pero no se hará notar en el mercado hasta que se acerque el alumbramiento de otro Windows; el sistema operativo envejece ante la exigencia de acoger capacidades de IA que puedan ejecutarse bien en el propio dispositivo, sin costes adicionales, o en la nube cuando el procesador así lo determine. En el frente del software, la compañía busca cómo conjugar sus bazas en la IA con la permanencia del modelo SaaS , sin por el camino sacrificar los márgenes.

Mustafá Suleyman

Este asunto de los márgenes no es secundario en absoluto. Ni es pasajero. Mantener en explotación sus servicios de IA y cloud no es barato, hasta el punto de que los costes directos que acompañan los ingresos se han disparado el 22% en un año. A lo que se unen los gastos operativos precipitados por la IA (I+D y contratación de personal, principalmente) que han subido un 9% en el tercer trimestre. La buena noticia es que Microsoft se las ha arreglado para que el beneficio operativo aumentase un 20% gracias a una generación de ingresos proporcionalmente mayor que los gastos y a que los clientes pagan más por sus servicios.

Hoy por hoy, igual que sus competidores, Microsoft está desembolsando mucho dinero para ampliar su infraestructura ligada a la IA, con la consecuencia directa de que sus márgenes se han contraído. Con todo, la CFO Amy Hood ha conseguido algo parecido a la cuadratura del círculo: tanto los ingresos como los beneficios siguen creciendo a un ritmo superior al de los costes. Lo que no es baladí, si se recuerda que el margen bruto del negocio cloud ha bajado del 70% al 66%.

Los analistas de Morgan Stanley consideran que los centros de datos de Microsoft – los actuales – tienen capacidad excedente, ya que ha puesto en marcha más capacidad en los pasados dieciocho meses que en todo el decenio anterior. En 2024 contaba con unos 5 gigavatios y para 2028 espera quintuplicar esa capacidad, lo que se espera reporte a la compañía entre 20.000 y 30.000 millones de dólares en ingresos adicionales de su nube Azure. El número total de centros de datos operativos es de más de 500 y Microsoft puede presumir de estar a la vanguardia debido a los sistemas Vera Rubin y a que cuentan con más GPU Grace Blackwell – ambos de Nvidia – que cualquier otro hyperscaler.

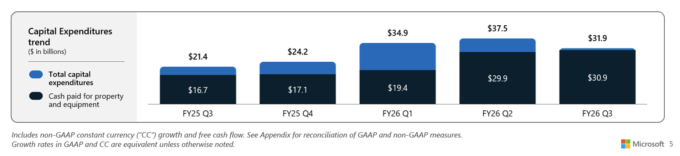

Pero no es suficiente, al parecer. Microsoft, que en enero preveía cerrar el año fiscal con 140.000 millones de capex, ha elevado la cifra a 190.000 millones. Un reflejo de la urgencia de añadir capacidad para satisfacer una demanda que supera la oferta y que ha sido distorsionada al alza ante la escasez y encarecimiento de memorias y demás componentes.

Tampoco es una exclusividad de Microsoft, ya que se ha calculado que el capex de los cuatro grandes hyperscalers estadounidenses sumará 725 millones de dólares este año natural (en enero se preveía que serían 650 millones) y que en 2027 la cifra podría subir hasta el billón o un poco más.

Se extiende la tendencia a financiar estas inversiones mediante fórmulas heterodoxas. Es significativo el caso de Google, que pudiendo autofinanciarlas ha preferido colocar un instrumento financiero respaldado por sus acciones de autocartera, por valor de 85.000 millones de dólares suscritos instantáneamente. Otros, entre los que se encuentran Amazon y Meta, han preferido emitir bonos con la misma finalidad, volcando en su favor la liquidez imperante. No hay indicios de que Microsoft vaya a aumentar su deuda para aligerar la carga que esas inversiones ejercen sobre su flujo de caja; pero, si lo hiciera, puede contar con ser bien acogida por los inversores, mientras se mantenga la coyuntura presente.

Satya Nadella, CEO de Microsoft, ha declarado en distintas ocasiones su voluntad de reposicionar el espacio de Microsoft en el mercado de la IA una vez ya disuelta la convivencia con OpenAI, que le ha sido tan provechosa . Muy preciso ha sido Mustafá Suleyman, CEO de la filial Microsoft AI: según ha dicho en entrevistas recientes, la revisión hace seis meses del contrato de 2019 entre ambas compañías ha permitido a Microsoft liberar sus fuerzas y preparar el momento en que pueda construir por sí misma algo completamente suyo que él – fiel a sus ideas bien conocidas – sigue identificando como “superinteligencia humanista” .

Hasta ahora, Microsoft ha diseminado en las empresas su IA merced a un tratamiento que bien puede calificarse de subvención: les cobra por su uso un precio inferior a lo que le cuesta desarrollarla y mantenerla. Este formato no puede ser perenne, aunque puede disimularse temporalmente en la economía de tokens, que reajusta el valor de la ejecución de cargas de trabajo separándolo del dólar como unidad de medida. Se está aproximando un momento delicado: la salida a bolsa de OpenAI y Anthropic las potenciará como competidoras de Microsoft, pero seguirán proveyéndole sus modelos, por los que recibirán una compensación que formará parte de la factura a los clientes. De más está decir que el precio – hasta ahora enmascarado – será un elemento de la batalla entre todos los proveedores de IA por ganar cuota y justificar con esta sus inversiones previas.

Cuando Microsoft 365 ejecuta un modelo de OpenAI de nueva generación (post ChatGPT) o un Claude de Anthropic, su margen mengua, porque esos propietarios de LLM le cobran un canon por consumir sus tokens. Ahora bien, o Microsoft normaliza sus precios (al alza) o compensa de algún otro modo la contracción del margen. Hasta ahora ha podido hacerlo sin despeinarse porque la computación de esos modelos se ejecuta en su nube Azure; esta es la razón por la que el negocio de Azure – no desglosado como tal en los resultados de Microsoft – habría crecido un 40% en el último trimestre.

La prueba del algodón se ve venir: el “refresco” del empaquetamiento E7 – que incluye todas las herramientas de productividad y de seguridad, además de Copilot y Agent365 – bautizado como Frontier Suite, vigente desde el 1 de junio a 99 dólares mensuales por usuario. En enero, la compañía dejó caer una pista al revelar que sus clientes corporativos pagaban por el uso que 450 millones de usuarios hacían de E5, el bundle precedente. Con un detalle inquietante: sólo el 3% incluía en la cuenta la versión corporativa de Copilot. Corregir este rumbo es de primera prioridad.

Al margen de E7, la compañía ha decidido no forzar las tarifas premium y mantener la escala de precios actual, que es la siguiente. Copilot Pro: 10 dólares; Pro+: 39 dólares y las versiones Business a 19 dólares o Entreprise a 39 dólares, en todos los casos por mes, pero aligerándola mediante un sistema de créditos por uso.

Por otro lado, existe una alternativa obvia para afrontar la amenaza contra el margen y es la creación de modelos propios que eviten la hemorragia de valor. En esas está Microsoft, que durante la conferencia de San Francisco anunció hasta siete modelos de MAI (Microsoft AI) con los que aspira a reducir su dependencia y los costes que implica . Y a mejorarlos: según Suleyman, un modelo personalizado de MAI superó al GPT-5.5 de OpenAI operando con una probada eficiencia de costes y el nuevo modelo de codificación ha igualado el rendimiento del Opus 4.6 de Anthropic a coste inferior.

Es preciso aclarar que no se trata de modelos LLM genéricos, destinados a entrenamiento, ya que su ambición manifiesta no es competir con los otros colosos de la IA. Su importancia reside en que se presentan como una familia que ha sido desarrollada en los laboratorios de Microsoft AI – es decir, no debe nada a terceros – con el papel de cubrir funciones específicas en codificación, razonamiento, imagen, voz y transcripción. El más significativo es MAI-Thinking-1 , con 35.000 millones de parámetros activos y desarrollado “desde cero con datos limpios, licenciados y sin destilación de otros modelos de terceros”. Los siete modelos se integran en Microsoft Foundry, algo así como un hostal de modelos donde los desarrolladores pueden tunearlos con plataformas de terceros.

En su blog, Suleyman expresa con frecuencia unos puntos de vista que van modulando la doctrina de Microsoft en esta materia. Por ejemplo, dice que la primera ola de la IA generativa fue entrenada con datos públicamente disponibles, un inventario que hoy puede darse por agotado y que ha dado origen a litigios judiciales aún pendientes. La siguiente ola – sostiene el antiguo cofundador de DeepMind – será entrenada con datos específicos “de flujos de trabajo internos, trazas de decisiones tomadas y el conocimiento de cómo operan las organizaciones”. Para apuntalar su argumento, recuerda que Azure tiene como clientes a 493 de las 500 empresas más grandes de la lista Fortune. Un caudal de datos latentes que, través de Frontier Tuning, será la base de los futuros modelos de Microsoft, lo que según él es perfectamente compatible con seguir utilizando los LLM de OpenAI y Anthropic así como los de otras fuentes menores.

En el previsible capítulo “agéntico” de los anuncios, la conferencia Build tenía reservada una sorpresa, que puede verse como un punto de inflexión en ciernes: el Proyecto Solara, concebido como una plataforma que integra agentes de IA en dispositivos inteligentes. El concepto, su estatus actual, va del chip a la nube (Azure), ofreciendo un marco unificado de bajo coste que pueda utilizar todo tipo de agentes de IA para interactuar a través de un ecosistema de dispositivos. Lo sorprendente es que estará basado en Android, con el que – a tenor de la demostración – se conecta con una tarjeta de acceso. Claro está que queda mucho por definir pero, antes, Solara tendrá que superar buen número de desafíos.

Se ha dicho que Microsoft se limitará a diseñar y desarrollar las especificaciones de los dispositivos y dejará en manos de terceros el hardware que haga realidad la idea de Solara: habrá que esperar una primera lista de compañías interesadas en comenzar proyectos piloto basados en los diseños de Microsoft para aquilatar sus posibilidades de ensanchar su lugar en el mercado. Entretanto, el mercado habrá cambiado ¡y cómo!