Los indicadores abruman, pero todavía no habilitan para hablar de recesión global. Lo que se explica en parte porque los grandes bloques atraviesan fases dispares del ciclo postpandemia. Globalmente, la inflación erosiona las economías familiares y degrada su disposición a gastar. La producción [y por tanto el PIB] se ha estancado por doquier y las cadenas de aprovisionamiento mejoran, pero no desaparecen. Según el cristal con que se mire, la prioridad es incentivar la demanda o bien atacar las perturbaciones de la oferta. Europa es un caso insólito: la crisis energética combina las dos variantes, mientras las respuestas de política monetaria de cada bloque reflejan esas diferencias. Por ahora.

La inflación es la preocupación número uno y provoca congoja. Destroza cada semana las previsiones de la anterior y no extraña que los organismos multilaterales se desdigan de predicciones que hicieron hace pocos meses. A falta de acertantes, los augurios más fidedignos son aquellos que miden el comportamiento de los consumidores. De hecho, estos llevan meses anticipándose a lo que pueda ocurrir, diagnostica el informe European Consumer Pulse, un clásico de McKinsey que analiza las cinco grandes economías de Europa: Alemania, Francia, Italia, España y Reino Unido.

La edición que en adelante se comenta fue publicada en julio, por lo que hay que tomar sus conclusiones con ánimo proyectivo. Si se hace así, no habrá margen para el optimismo. Porque los consumidores son pesimistas. Incluso se declaran hastiados, lo que daría para otras consideraciones. Tras dos años de pandemia, su confianza en la economía del propio país sigue cayendo.

Los redactores sostienen que ya no es el coronavirus ni tampoco la guerra en Ucrania lo que alarma a los ciudadanos europeos. Lo que realmente hace que crezca la desconfianza es la subida de los precios y la convicción de que no hay otra perspectiva a corto plazo. Esto se traslada, con toda lógica, a la propensión al gasto en los hogares, que han decidido emplear casi todo lo que ingresan en cubrir tres necesidades básicas: alimentación, transporte y energía. Con lo que, obviamente, se produce una contracción- reducen o retrasan el gasto en otras mercancías, algo que es bien visible estos días en todas las categorías de la electrónica de consumo, con especial gravedad en los PC y los smartphones, ambas en caída acelerada.

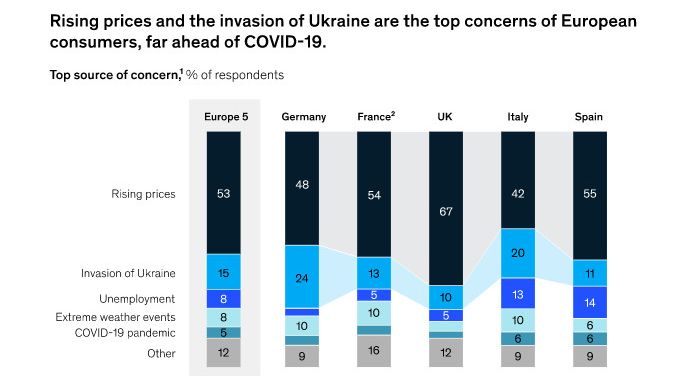

Para un 53% de los consumidores europeos, el aumento de los precios es su preocupación más importante, un incremento de nueve puntos en sólo tres meses. La segunda preocupación es la guerra en Ucrania (15%), que casualmente declina nueve puntos. Notoriamente, la inflación se aúpa al primer plano en todos los países, particularmente en Reino Unido, donde es la principal preocupación para el 67% de los encuestados.

Por consiguiente, la confianza de los consumidores está en cotas bajas. No sirve de consuelo enterarse de que los más quejosos son los británicos: 7 de cada 10. De hecho, es el único país en el que se ha incrementado entre abril y julio: ¿alguien se extraña?

Con esta pregunta de la confianza, un optimista es un mirlo blanco: en ningún país es posible encontrar más de un 14% de los encuestados que exprese un “sentimiento positivo”. Sorprende aquí el dato de España, que se sitúa casi a la par que Alemania (13%) pero a la vez un 60% da respuesta negativa, superado sólo por el 69% de los británicos.

Ahora bien, los encuestadores contratados por McKinsey también una tercera parte de los europeos expresa dudas: lo curioso es que ese 36% es más alto que los registrados durante la primera y más dura etapa de la pandemia.

Los consumidores sufren en carne propia las subidas de precios. Casi la totalidad (93%) afirma haberlas observado en los productos que suele comprar y son dos puntos más en tres meses. La reacción es de libro: se recorta el gasto en artículos no alimentarios y las personas empiezan a temer una situación que no esperan ver mejor a corto plazo. Un 68% cree que los aumentos de precio van a continuar el año próximo.

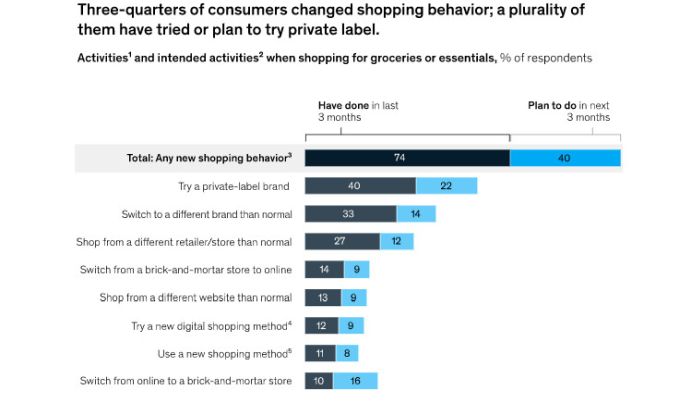

Sin embargo, los cambios de hábitos de consumo no se reducen a dejar de comprar determinados artículos. Despuntan las marcas blancas y también las rebajas fuera de su temporada. Las razones para probar una marca más barata no hay que buscarlas mucho: mejor precio y disponibilidad. No sólo esto: se ha agudizado la búsqueda de establecimientos en los que encontrar productos de primera necesidad a precio más bajo. De esta situación se benefician las tiendas de descuento: según declaran los encuestados, su frecuentación habría aumentado un 25% en los últimos tres meses. Esto es muy importante en Alemania que en España, la que menos.

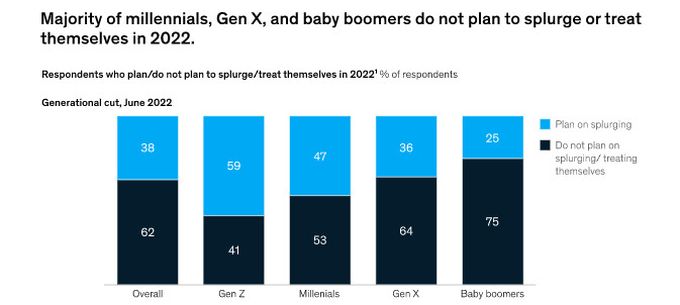

El estudio de McKinsey deja constancia de que los consumidores dicen estar dispuestos a abstenerse de hacer derroches. De todos los grupos demográficos, la llamada Generación Z (los nacidos entre 1995 y 2009) es la única en la que la mayoría de sus integrantes (59%) se plantea darse un capricho, siendo las compras de ropa o comer fuera las opciones más mencionadas. En cambio, los baby boomers (1946 a 1964) resultan ser los más prudentes.

¿Y España? El informe presenta un brevísimo apéndice para cada uno de los cinco países. En el caso de España, aunque en términos generales se sitúa en la media del quinteto, los redactores señalan alguna diferencia. La primera es que los consumidores españoles son claramente pesimistas acerca de la economía: el 60% declara no confiar en ella. Y otro rasgo supuestamente español: se reduce el dinero destinado al ahorro, así como a productos no esenciales. Hay otra diferencia que merece ser destacada: un 39% de los consumidores españoles se declara dispuesto a derrochar dinero en lo que resta de 2022, es un punto más que la media europea.