Las sociedades desarrolladas han perdido la costumbre de vivir con una tasa de inflación que solía ser un componente aceptado (y temido) del ciclo económico. En España, el IPC ha cerrado 2021 con un 6,5% de incremento anual, el más en una década. En la misma semana, Estados Unidos publicaba un alza del 7% en su CPI, con la diferencia mensual más alta desde junio de 1982. Los bancos centrales no pueden – suponiendo que quisieran – dejar el asunto para más adelante. Una consecuencia de perder la costumbre es que las herramientas se oxidan; de ahí la reaparición de un debate entre los economistas para los que la inflación actual es pasajera y los que la ven como un monstruo que ha vuelto para asentarse.

Esta crónica es el habitual análisis económico que el autor se permite a principios de cada año. Mucho han cambiado las cosas desde el comentario de hace doce meses y con más razón desde el de enero de 2020.

Los factores a los que se atribuye esta evolución de la economía son bien conocidos: la crisis de suministros (en todo el mundo), el alto coste de la energía (sobre todo en Europa), el encarecimiento de los transportes y – aunque se menciona menos – la excepcional abundancia de liquidez. Esta rara conjunción invita a poner límites a la expansión monetaria y preludia una subida gradual de los tipos de interés, que a su vez podría poner en riesgo la recuperación del empleo y de las inversiones tras la pandemia.

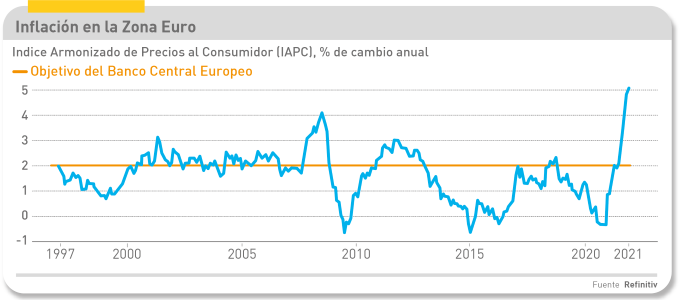

Véase el caso de la eurozona, donde el incremento del IPC armonizado muestra un sesgo parecido al de Estados Unidos, La media publicada por Eurostar ha subido al 6,5% y, como es natural, presenta diferencias notables: el del IPC de Alemania (5,2%) contrasta con el de Francia (2,8%) e Italia (3,9%) hasta noviembre. El de España sería el más alto si se omite a los tres países bálticos.

Un panorama completamente diferente se observa en Asia. China, segunda economía global, exhibía hasta noviembre un aumento de su IPC interanual del 2,3% mientras el de Japón era del 1,5%.

A la vista de estos números en las regiones más dinámicas puede hablarse con propiedad de un cambio de tendencia de alcance mundial, en unas circunstancias que hasta cierto punto ponen en cuestión la globalización y disparan los nacionalismos comerciales (y de los otros).

Es fácil ponerse de acuerdo en esa afirmación; más complicado es decidir si el mundo ha entrado en un período más o menos prolongado de ascenso de la inflación o si, por el contrario, se trata de un fenómeno que se eclipsará en cuanto desaparezcan las tensiones que lo provocan. Como es natural, del diagnóstico que se haga se desprenden opciones distintas por parte de los gobiernos y los bancos centrales: las políticas monetarias, financieras y fiscales que surjan del nuevo escenario: dependerán de las prioridades de cada parte.

El debate se mueve entre dos posiciones: 1) esta inflación es transitoria (por lo tanto, poco preocupante) o 2) se puede suponer que será prolongada o permanente. A medida que avanzaba el año pasado y mes tras mes subían los índices en Estados Unidos y Europa ha ido cobrando fuerza la discusión entre economistas de uno u otro bando, con su reflejo inmediato en altos funcionarios y políticos.

En Estados Unidos, del lado de quienes sostenían (y sostienen) que se ha entrado en una época de inflación alta, la cabeza más visible es la del ex jefe de asesores económicos de la administración Clinton, Lawrence Summers. Para este, como para otros economistas prominentes, así como para la línea de pensamiento del Bundesbank alemán (y sus representantes en el BCE) el alza inflacionaria actual es la consecuencia de haber llevado al límite las políticas de flexibilización monetaria.

Más concretamente, en lo que se refiere a Estados Unidos, Summers fue el primero en advertir sobre un eventual regreso a la década de los 70 al vaticinar que el abultado plan de rescate de Joe Biden podría llevar a una inflación desbocada.

Básicamente, el análisis de Summers y la corriente que recibe el nombre de “permanentista” apunta que la fuerte emisión monetaria contemplada en el plan, continuidad de la flexbilización cuantitativa de la Reserva Federal, empujaría una demanda muy superior a la respuesta de oferta que puede permitirse la capacidad instalada.

Objetivamente, la creación de dinero en 2021 en Estados Unidos ha sido de aproximadamente 150.000 millones de dólares, una cifra muy pequeña para el PIB del país y que está por debajo del aumento de la base monetaria en 2020, último año del mandato de Donald Trump. Las prevenciones de Summers pueden ser exageradas, pero ha calado en un propio partido que es el de Biden.

Por el contrario, aquellos que consideran al repunte inflacionario como transitorio creen que no es más que un resultado de las perturbaciones provocadas por la Covid-19 en la cadena de suministros mundiales que, cuando la demanda se reactivó durante el año pasado, impidieron una respuesta adecuada del lado de la oferta.

Los portavoces de este punto de vista han agrupado un bloque, aparentemente compacto formado por los bancos centrales y los ministerios de Economía y/o Finanzas de todas las economías occidentales. Puede que esta unanimidad no se mantenga mucho tiempo más si los precios continúan su ascenso y provocan malestar social. De momento no parece que sea el caso. Entre los economistas que quitan dramatismo a las advertencias de Summers se encuentra Paul Krugman en su faceta de columnista.

Los estudios más detallados sobre los problemas en las mundializadas cadenas de producción los ha aportado el Banco Internacional de Pagos (BIS, por sus siglas en inglés), al que se suele denominar como “el banco central de los bancos centrales”: su último informe estima que al menos 2,8 puntos porcentuales de la inflación en Estados Unidos se debieron a esa causa.

Frente al ritmo creciente en el incremento de los precios de los bienes y, en los últimos meses del 2021, el de algunos servicios, la posición de los “permanentistas” ha ido ganando predicamento. Sutilmente, la secretaria del Tesoro de Estados Unidos, Janet Yellen ha deslizado que no es bueno insistir en que el brote inflacionario es transitorio, ya que la aparición de nuevas variantes del coronavirus prolongará inevitablemente los desajustes entre oferta y demanda.

A este lado del Atlántico, algo similar sostenía por las mismas fechas el vicepresidente del Banco Central Europea, Luis de Guindos, al afirmar que “hay un riesgo de que la inflación no vuelva a su cauce tanto ni tan rápidamente como muchos hemos pronosticado”. Así se comprende mejor que la presidenta del BCE, Christine Lagarde, recordara el 11 de este mes que “nuestro compromiso con la estabilidad de precios es inquebrantable” y a continuación negara intención de modificar la política monetaria de la institución que preside.

Como era previsible en un halcón como él, Jens Weidmann, ex presidente del Bundesbank, en clara asincronía con el nuevo gobierno alemán, sostenía antes de abandonar su cargo que el BCE “debe desconfiar de cualquier presión que pretenda mantener su flexibilidad por más tiempo de lo que dictan las perspectivas de los precios”.

No hay que fijarse sólo en Estados Unidos y Europa, prescribe Paul Krugman en su columna de The New York Time. Si se tiene en cuenta lo ocurrido en Asia, ha señalado el premio Nobel 2008, resulta evidente que la causa de la inflación actual y su perspectiva no tienen que ver con una excesiva oferta monetaria que haya empujado la demanda a niveles incontrolables [en realidad está por debajo de la anterior a la pandemia] ni con un incremento significativo de los salarios en Estados Unidos.

En rigor, lo visto en Asia durante la pandemia debería dar la razón al BIS y, por consiguiente, a quienes ven la inflación como transitoria. Bien distinto sería imaginar que los precios que hayan subido retornen a sus niveles precedentes, algo que no suele ocurrir salvo fenómenos exógenos.

En general, los enfoques gubernamentales contra la pandemia en Asia han sido más rígidos que en Occidente y han tenido mejor cumplimiento por parte de la población: la producción de bienes se ha recuperado y la aceleración inflacionaria no ha sido comparable a la occidental. Sólo falta un retroceso de las tarifas navieras – y que no haya nuevas olas del coronavirus – para que el comercio asiático recupere su normalidad. La disrupción logística alcanzó su pico en octubre y desde entonces ha ido a menos.

En los casos de Estados Unidos y Europa, con causas e intensidades distintas, se ha sumado un elemento que, además de impacto económico, tiene rasgos geopolíticos, el coste de la energía. Su influencia en España más el encarecimiento de los alimentos que determinan la cesta del coste de vida, deberán ser mirados con mucha atención por las empresas cualquiera sea su lugar en la cadena de valor.

Tal como están las cosas y a pesar de las diferencias entre ambas corrientes de opinión – que se superponen sin coincidir con la divisoria de aguas entre monetaristas y poskeynesianos – durante diciembre se puso de manifiesto un discreto corrimiento en favor de los “permanentistas”.

Tanto la Fed como -oficiosamente – el BCE, admiten que tendrán que subir los tipos de interés para frenar la inflación o al menos evitar que se acelere. De todos modos, ambas entidades ven la subida de tipos como gradual, transitoria y experimental. La idea matriz es que unos tipos más elevados pueden moderar el alza de precios, pero no influirían en un aumento de la producción ni en la normalización del comercio internacional mientras los problemas logísticos no se resuelvan.

Ciertos ortodoxos que en la crisis anterior apostaron por la austeridad y ahora se alinean con los “permanentistas”, se han recuperado de su afonía. Lo suficiente como para proponer que el aumento de tipos sea el inicio de un giro en las políticas económicas que empiece por la monetaria y siga por la fiscal. Políticamente, estos sectores son partidarios de poner coto a los planes expansivos de Biden y a los esfuerzos de reactivación de Bruselas y Francfort.

Ahí duele. Para este sector, subir los tipos equivale a acabar con la táctica de quantitative easing desmantelando gradualmente la compra de títulos por parte del BCE e iniciando una caída del gasto público.

Sus adversarios ideológicos temen que de seguirse ese camino, lleve a una caída persistente de la demanda y del empleo. En Estados Unidos, esa hipótesis acabaría con el aumento de salarios que se está produciendo en paralelo al del empleo y a la así llamada gran dimisión. En Europa, con una situación muy distinta, tensaría la cuerda de un mercado laboral que desde hace tiempo no reacciona ante ningún estímulo. Según esta segunda corriente, unas políticas monetarias y fiscales astringentes arrojarían por la borda lo conseguido y abrirían un cuadro de estancamiento. Mientras se discute en estos términos, la pandemia no ha dicho su última palabra.