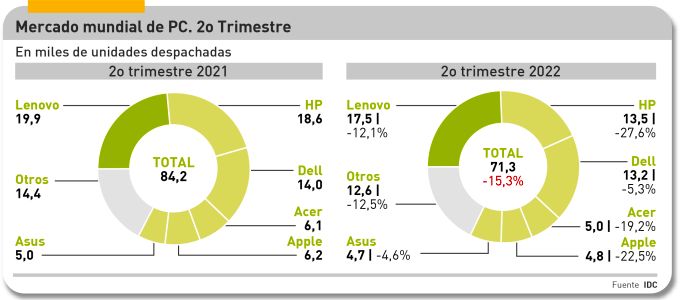

Una metáfora muy socorrida invocaría una tormenta perfecta: coincidencia de factores que, sumados, dan lugar al peor resultado posible. Según IDC, el mercado mundial de PC sufrió en el segundo trimestre una caída del 15,3%, la más rápida en nueve años. Aun así, los 71,3 millones de unidades despachadas son más, pero poco, que las del trimestre que precedió la revelación del coronavirus. Si la tendencia se mantiene, 2022 podría cerrar con una cifra de dos dígitos negativos. La consultora va más atrás: el quinquenio 2018/2022 se cerraría con saldo negativo de -0,6%. Por si sirviera de consuelo, confía en que la demanda se recupere en 2023, cuando aquellos factores desaparezcan o se atenúen.

Como es obvio, las causas empiezan por la perturbación de la cadena de suministros como consecuencia de la Covid, con su secuela de inflación y agravada por el confinamiento parcial en China. Este, dicho sea de paso, ha eclipsado durante al menos un par de meses el papel del segundo mercado por tamaño. La invasión de Ucrania y las sanciones consiguientes han borrado de un plumazo la demanda de Rusia y su órbita. Podría decirse que son factores políticos contra los que la industria nada puede hacer.

Otra serie tiene que ver con la gestión del juego de oferta y demanda, por lo que afecta directamente la estrategia de los fabricantes. El informe de IDC, que viene firmado por Jitesh Ubrani, resume que la demanda de los consumidores se ha debilitado a corto plazo y corre el riesgo de estancarse a largo, mientras la de las empresas mantiene su robustez a juzgar por las órdenes de pedido pendientes de entrega”.

Que se trata de un fenómeno económico, no tecnológico, queda patente en la caída vertical de las tabletas – en otros tiempos jaleadas por los analistas como sustitutas de los PC – y, según se ha sabido esta semana, un descenso de 9% en la venta de smartphones.

Ishan Dutt, analista de Canalys [cuyas cifras son ligeramente inferiores a las de IDC] lo expresa con claridad comparable: “el empeoramiento de la inflación ha influido sobre la mentalidad de los consumidores provocando que en su cesta de bienes y servicios relegaran la adquisición de PC y otro hardware en favor de necesidades más urgentes”.

La mayoría de los consumidores renovaron sus dispositivos en 2020 y 2021 como reacción ante la pandemia y el teletrabajo, pero esa tendencia no podía prolongarse indefinidamente, sobre todo si los precios ya no son los mismos: en consecuencia, han reprimido su ánimo comprador. Distinto es el caso de las empresas, explica Dutt: “también hacen frente a la inflación y al alza de los intereses, pero las inversiones en TI ocupan un lugar vital […] en su recuperación tras la pandemia. Los vendedores con mejor reputación de marca y excelencia comercial están en mejores condiciones de hacer frente a este cuadro”.

Falta mencionar un último elemento notorio en el segundo trimestre, el hundimiento de la demanda de Chromebook una vez pasada la emergencia en las escuelas estadounidenses. Ha de tenerse en cuenta que el mercado de Estados Unidos (20,5 millones en total del trimestre) creció en ordenadores portátiles y de sobremesa, pero cayó un 17,5%, como fruto de una caída del 50% en la demanda de Chromebook.

La repercusión sobre las marcas ha sido unánimemente negativa, como puede verse en el gráfico inicial. Lenovo, pese a una caída del 12,1%, se aleja un poco más de HP gracias a que a esta le fue peor: un retroceso del 27,6% que las consultoras atribuyen principalmente a su exposición a la categoría de Chromebook. Esto ha permitido que Dell – bien asentada en el mercado empresarial y ausente en el educativo – se pusiera a rebufo de la segunda.

El caso de Apple ha sido sorprendente. Tras colocarse en tercera posición en el primer trimestre, ha retrocedido a la quinta en el siguiente: -22,5%. Una hipótesis de imposible comprobación explica este varapalo por las dificultades de manejar la evolución de los modelos de Mac. Acer, otra marca que ha apostado fuerte por Chromebook, ha tenido su batacazo: -19,2%.

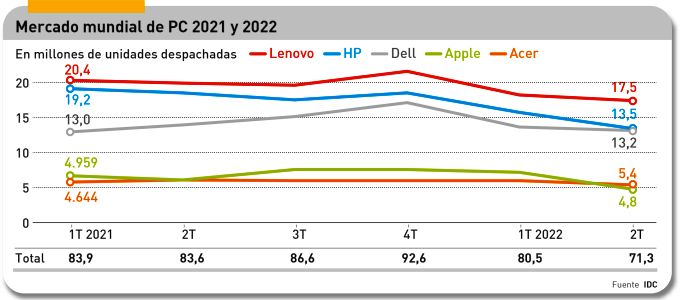

La secuencia completa desde el estallido de la pandemia queda expresado en el siguiente gráfico

Lo único bueno que puede decirse de esta trayectoria es que, ya sea porque en la mezcla pintan poco los Chromebook – más baratos, por definición – o por la paralela introducción de nuevos modelos premium, los fabricantes se han beneficiado de un aumento en el precio medio (ASP) a pesar de la debilidad estadística de la demanda. Sin embargo, pensando en el tercer trimestre, puede que se estén acumulando inventarios que, especialmente en el consumo, provocarían un recorte de precios en la segunda mitad del año.